Ce sunt indemnizațiile de pensie?

Indemnizațiile de pensie joacă un rol special în impozitul pe venit. Mulți oameni primesc la pensie plăți care nu provin din asigurarea legală de pensie - de exemplu, o pensie sau o pensie de serviciu. Dar ce sunt exact indemnizațiile de pensie, cum sunt impozitate și ce înseamnă așa-numita sumă forfetară de asigurare? În acest articol vă explicăm pe scurt și clar cele mai importante aspecte.

Ce sunt indemnizațiile de pensie?

Indemnizațiile de pensie sunt plăți regulate pe care le primiți după încheierea unei relații de muncă active - așadar, un fel de "înlocuitor" pentru salariu. Acestea sunt de obicei plătite de fostul angajator sau de o instituție de asigurare și sunt considerate din punct de vedere fiscal venituri din muncă salariată.

Exemple tipice de indemnizații de pensie:

- Pensii pentru funcționari publici

- Pensii de întreprindere

- Indemnizații de tranziție pentru pensionare anticipată

- Pensii de văduv/văduvă de la fostul angajator

Important: Indemnizațiile de pensie nu trebuie confundate cu pensia legală. Pensia legală de bătrânețe este considerată "alte venituri" și este declarată la veniturile din pensii. Indemnizațiile de asigurare fac parte din veniturile ca angajat.

Cum sunt impozitate indemnizațiile de pensie?

Indemnizațiile de asigurare sunt supuse, în principiu, impozitului pe venit. Cu toate acestea, nu întreaga sumă este impozitată - există facilități fiscale sub formă de sume forfetare.

Suma forfetară de asigurare

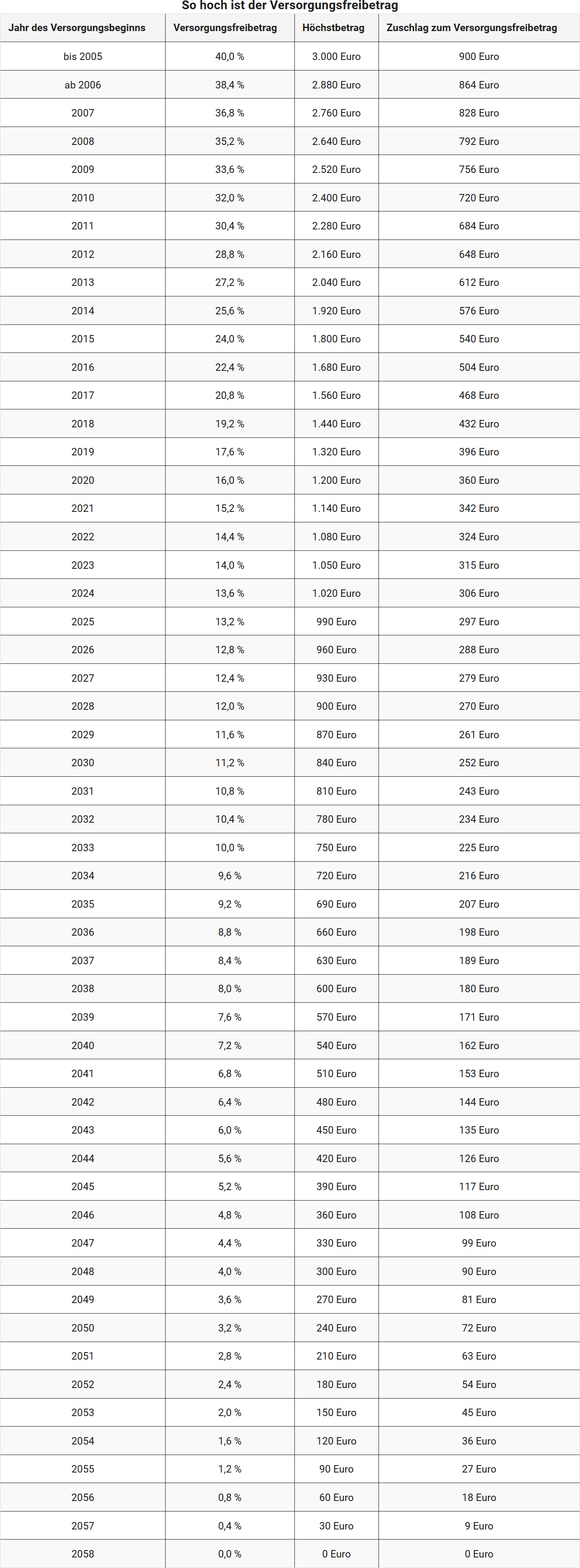

Statul acordă o anumită parte din indemnizațiile de pensie scutită de impozit - aceasta este suma forfetară pentru pensie. Valoarea sa depinde de anul în care ați primit pentru prima dată indemnizații de pensie.

Pentru toți cei care primesc pentru prima dată indemnizații de pensie în anul 2025, se aplică următoarele:

- 13,2 la sută din indemnizațiile anuale de pensie rămân neimpozitate,

- dar maximum 990 Euro.

Supliment la suma forfetară de asigurare

Pe lângă suma forfetară procentuală, se acordă un supliment fix. Pentru prima primire în anul 2025, acesta este de 297 Euro anual.

Suma forfetară rămâne fixată permanent atâta timp cât plățile continuă. Cu toate acestea, este acordată o singură dată, și anume pentru prima indemnizație de pensie primită.

Mai multe indemnizații de pensie - ce trebuie avut în vedere?

Dacă primiți mai multe indemnizații de pensie, de exemplu o pensie și o pensie de întreprindere, trebuie să declarați toate plățile integral în declarația fiscală. Este important:

- Suma forfetară de asigurare și suplimentul sunt acordate o singură dată, și anume pentru prima indemnizație de pensie primită.

- Alte indemnizații de pensie sunt impozabile integral, cu excepția cazului în care sunt plăți cu drept propriu, de exemplu dintr-o altă relație de muncă.

Sfat: Verificați în fișa dumneavoastră electronică de salariu câte indemnizații de pensie sunt indicate acolo. Angajatorii sau instituțiile de asigurare raportează sumele cu un cod special pentru biroul fiscal.

Particularități în cazul pensiilor de urmaș

Și urmașii, cum ar fi văduvele sau văduvii, pot primi indemnizații de asigurare - de exemplu, sub formă de pensie de urmaș de la fostul angajator al decedatului.

Pentru aceste indemnizații de asigurare se aplică, în principiu, aceleași reguli fiscale, inclusiv suma forfetară de asigurare și suplimentul. Cu toate acestea, suma forfetară poate fi redusă proporțional, de exemplu dacă beneficiarul inițial a epuizat deja această sumă forfetară.

Important: Dacă primiți o pensie legală de urmaș (de exemplu, de la Deutsche Rentenversicherung), aceasta nu este o indemnizație de asigurare. În acest caz, trebuie să declarați pensia în anexa R.

Exemplu: Cum funcționează impozitarea

Doamna Meier se pensionează în ianuarie 2025 și primește o pensie de funcționar public de 30.000 Euro anual. Deoarece primește pentru prima dată indemnizații de asigurare în 2025, se aplică următoarele sume forfetare:

13,2 la sută din 30.000 Euro = 3.960 Euro → Suma maximă limitată la 990 Euro

Supliment la suma forfetară de asigurare → 297 Euro

Suma forfetară totală: 990 Euro + 297 Euro = 1.287 Euro

Partea impozabilă a plăților este, prin urmare, → 30.000 Euro – 1.287 Euro = 28.713 Euro

Notă: Biroul fiscal ia în considerare automat suma forfetară, cu condiția ca fișa de salariu să fie completată corect.

Concluzie

Indemnizațiile de asigurare beneficiază de facilități fiscale - dar doar parțial. Prin suma forfetară de asigurare și supliment, o parte din plăți este scutită de impozit, restul fiind impozabil în mod obișnuit. Cei care primesc mai multe indemnizații de asigurare sau o pensie de urmaș ar trebui să verifice cu atenție cât de mult trebuie să fie impozitat. Cu o declarație fiscală completă și corectă, evitați întrebările suplimentare și beneficiați de sumele forfetare posibile.

Ce sunt indemnizațiile de pensie?

Sunt indemnizațiile mele de pensie impozabile?

Da, indemnizațiile de asigurare sunt de obicei impozabile. Conform legii impozitului pe venit, acestea sunt considerate venituri din activități salariale și sunt supuse procedurii de reținere a impozitului pe salarii. Aceasta înseamnă că impozitul pe salarii este reținut automat la plată.

Ce se include în indemnizațiile de asigurare?

Indemnizațiile de asigurare includ în special:

- Pensie (de exemplu, pensie de funcționar public)

- Indemnizație de văduv/văduvă

- Indemnizație de orfan

- Contribuții de întreținere

- Alte plăți similare

Cum funcționează impozitarea?

Impozitarea indemnizațiilor de asigurare se face în principiu ca în cazul unui raport de muncă obișnuit. Din 2013, instituția plătitoare (de exemplu, casa de pensii) accesează caracteristicile electronice de reținere a impozitului pe salarii (ELStAM) de la administrația fiscală – pe baza numărului dumneavoastră de identificare fiscală și a datei de naștere.

Cu toate acestea, există o diferență importantă: pentru indemnizațiile de asigurare se acordă un ajutor fiscal pentru asigurare. Acesta reduce veniturile impozabile.

Ce este ajutorul fiscal pentru asigurare?

Ajutorul fiscal pentru asigurare este o sumă anuală neimpozabilă din indemnizațiile dumneavoastră de asigurare. În plus, se acordă un supliment fix la ajutorul fiscal pentru asigurare. Valoarea acestor sume depinde de anul în care ați primit pentru prima dată indemnizații de asigurare.

Odată cu intrarea în vigoare a Legii privind veniturile din pensii (AltEinkG) la 1 ianuarie 2005, se trece treptat la așa-numita impozitare ulterioară. Aceasta înseamnă că, în locul contribuțiilor la pensie, sunt impozitate din ce în ce mai mult plățile ulterioare – adică indemnizațiile de asigurare și pensiile.

Perioada de tranziție durează până în 2040. După aceea, pensiile de funcționar public și pensiile vor fi tratate fiscal în mod complet egal – ajutorul fiscal pentru asigurare va fi eliminat complet.

Cum evoluează sumele neimpozabile?

Ajutorul fiscal pentru asigurare și suplimentul scad în fiecare an pentru noii beneficiari de asigurare. Așadar, cei care ies la pensie mai târziu primesc o sumă neimpozabilă mai mică. Din 2040 nu se va mai acorda niciun ajutor fiscal pentru asigurare.

Decisiv este anul primei indemnizații de asigurare. Din acesta rezultă:

- procentul aplicabil,

- valoarea maximă a ajutorului fiscal pentru asigurare, precum și

- suplimentul la ajutorul fiscal pentru asigurare.

Aceste valori sunt reglementate în tabelul la § 19 alin. 2 din Legea impozitului pe venit (EStG).

Se aplică suma neimpozabilă permanent?

Da. Ajutorul fiscal pentru asigurare și suplimentul, o dată stabilite, se aplică pe viață – indiferent dacă valoarea indemnizațiilor dumneavoastră de asigurare se modifică prin ajustări regulate.

Când se recalculează suma neimpozabilă?

Numai dacă indemnizațiile dumneavoastră de asigurare se modifică prin compensare, suspendare, reducere sau majorare (de exemplu, prin reglementări legale), suma neimpozabilă trebuie recalculată.

În anul calendaristic în care se modifică indemnizația de asigurare, se aplică cele mai mari sume neimpozabile posibile conform § 19 EStG.

Cât este suma forfetară pentru cheltuieli profesionale?

Pentru indemnizațiile de asigurare se aplică – la fel ca și pentru pensii – o sumă forfetară pentru cheltuieli profesionale de 102 Euro anual, care este luată în considerare automat. Numai dacă puteți dovedi cheltuieli profesionale mai mari, merită o dovadă individuală.

Sunt indemnizațiile mele de pensie impozabile?