Field help:

10.Tax-privileged indemnities / wages for several years

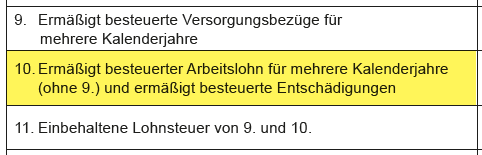

Enter the following value from your employment tax statement:

Number 10:

"Tax-reduced wages for several calendar years (excluding 9.) and tax-reduced indemnities"

Indemnities include in particular severance payments due to termination of employment. Corresponding documents (employment contract, resignation letter or dissolution contract) can be submitted to the tax office as proof.

Wages for several years include, in particular, anniversary bonuses, back payments of bonuses and wage payments for several years, for example, due to unlawful withholding by the employer.

Important: The taxable amount is taxed at a reduced rate under the fifth regulation if the severance payment is paid in total in one year and the annual income with severance payment is higher than the previous year's income.

Income-related expenses directly linked to the indemnities received or the salary for several years - for example, expenses for legal and tax advice and/or legal costs - must be specifically taken into account when recording income-related expenses.