Sichern Sie sich einfach die volle Steuererstattung, die Ihnen zusteht!

Nur SteuerGo bietet Ihnen:

- Persönliche Steuertipps im Wert von 312 Euro (Durchschnitt)

- Verständliche Eingabehilfen und Erklärungen

- Import aus jeder beliebigen anderen Steuersoftware

- Schnelle Antworten bei Fragen

Feldhilfen

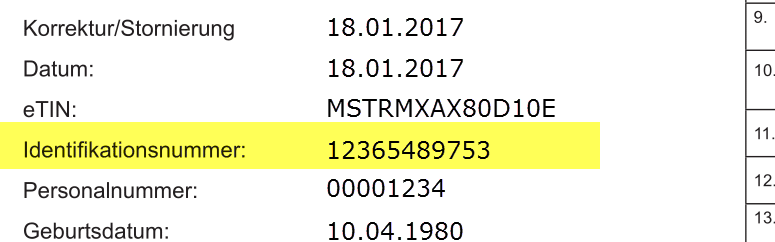

Tragen Sie hier die 11-stellige Steuer-Identifikationsnummer Ihres geschiedenen Ehe-/Lebenspartners ein, an den Sie Unterhalt bezahlen. Die Identifikationsnummer besteht immer aus 11 Ziffern.

Ihr geschiedener Ehe-/Lebenspartner muss Ihnen die Identifikationsnummer ("IdNr.") mitteilen. Er findet diese auch in seinem Einkommensteuerbescheid oder in der Lohnsteuerbescheinigung.

Sollte die Steuer-ID nicht vorliegen, kann sie beim Bundeszentralamt für Steuern erneut angefordert werden. Die Steuer-ID wird dann per Brief mitgeteilt.

Für die Geltendmachung der Unterhaltsleistungen und/oder Ausgleichsleistungen als Sonderausgabe ist in jedem Fall die Zustimmung des geschiedenen Ehe-/Lebenspartners notwendig. Fügen Sie bitte die Anlage U bei.

Geben Sie hier den Grund für die gezahlten Ausgleichsleistungen an.

Ausgleichsleistungen zur Vermeidung eines Versorgungsausgleichs nach einer Ehescheidung bzw. der Auflösung einer Lebenspartnerschaft sind als Sonderausgaben abzugsfähig. Im Gegenzug erfolgt eine Versteuerung beim Empfänger.

Anders als früher wird kein Unterschied mehr gemacht, ob der Ausgleich eine beamtenrechtliche, eine öffentlich-rechtliche, eine private, eine geförderte oder eine betriebliche Altersversorgung betrifft. Die Zahlungen sind einheitlich nur als Sonderausgaben absetzbar.

Die Zustimmung des geschiedenen Ehe-/Lebenspartners wird benötigt. Fügen Sie dazu die Anlage U bei.

Geben Sie hier die Höhe der gezahlten Ausgleichsleistungen an.

Ausgleichsleistungen zur Vermeidung eines Versorgungsausgleichs nach einer Ehescheidung bzw. der Auflösung einer Lebenspartnerschaft sind als Sonderausgaben abzugsfähig. Im Gegenzug erfolgt eine Versteuerung als "sonstige Einkünfte" beim Empfänger.

Anders als früher wird kein Unterschied mehr gemacht, ob der Ausgleich eine beamtenrechtliche, eine öffentlich-rechtliche, eine private, eine geförderte oder eine betriebliche Altersversorgung betrifft. Die Zahlungen sind einheitlich nur als Sonderausgaben absetzbar.

Die Zustimmung des geschiedenen Ehe-/Lebenspartners wird benötigt. Fügen Sie dazu die Anlage U bei.

Geben Sie hier den Namen Ihres geschiedenen Ehe-/Lebenspartners an.