Dieser Text bezieht sich auf die

. Die Version die für die

New overnight allowance for professional drivers

In 2020, a new overnight allowance was introduced. Until now, long-distance lorry drivers who sleep in their truck cabins have not been able to claim overnight allowances. However, they incur expenses for using sanitary facilities at service stations (showers, toilets) and for cleaning the truck cabin (bedding).

Such expenses can already be deducted by long-distance lorry drivers as incidental travel expenses in an estimated amount for tax purposes or reimbursed tax-free by the employer (BMF letter dated 4.12.2012, BStBl. 2012 I p. 1249; BFH ruling dated 28.3.2012, VI R 48/11).

From 1.1.2020, a new travel allowance for long-distance lorry drivers was introduced, which can be claimed instead of the actual costs. The overnight allowance of 8 Euro per calendar day can be claimed as business expenses in addition to the "normal" meal allowance. The new overnight allowance applies to

- the day of arrival or departure, and

- each calendar day with an absence of 24 hours during an external activity in Germany or abroad (§ 9 para. 1 sentence 3 no. 5b EStG, inserted by the "Act on Further Tax Promotion of Electromobility and Amendment of Other Tax Regulations"). The overnight allowance of 8 Euro is taken into account for each calendar day on which the employee could claim a meal allowance for external activity.

- This allowance is applied instead of the actual additional expenses. If the new allowance is claimed, the amount of the actual expenses is irrelevant. Only actual expenses must have been incurred in principle.

- Higher expenses than the 8 Euro can also be proven and claimed (e.g. based on the BMF letter dated 4.12.2012, BStBl. 2012 I p. 1249). The decision to claim the actual additional expenses or the statutory allowance can only be made uniformly in the calendar year.

- Additional expenses are usually expenses that are included in the overnight costs deductible as business expenses for other employees with overnight stays during a business trip. Expenses may therefore include:

- Fees for using sanitary facilities (toilets, shower or washing facilities) at service stations and truck stops,

- Parking or storage fees at service stations and truck stops,

- Expenses for cleaning the truck cabin.

- The employer can provide reimbursements uniformly in the calendar year either up to the amount of the proven actual additional expenses or up to the amount of the new allowance tax-free.

- The new overnight allowance applies not only to employees but also to self-employed long-distance lorry drivers (§ 4 para. 10 EStG).

Tip: If you want to claim an amount higher than the overnight allowance, the following procedure is recommended: Record all expenses for a representative period of 3 months. You can then determine the daily cost amount from this and use it as a basis in the future, as long as the circumstances do not change significantly. The expenses do not include vouchers that you use to offset purchases (BMF letter dated 4.12.2012).

Meal allowances increased from 2020

Current meal allowances will be increased from 1.1.2020, by 4 Euro or 2 Euro in Germany (§ 9 para. 4a sentence 3 EStG, amended by the "Act on Further Tax Promotion of Electromobility and Amendment of Other Tax Regulations").

(2023): New overnight allowance for professional drivers

New meal and accommodation allowances 2021

For business-related trips abroad and double housekeeping abroad, new meal and overnight allowances apply in 2023 (BMF letter dated 23.11.2022, IV C 5-S 2353/19/10010:004).

For employment abroad or double housekeeping abroad, the following applies:

- The country-specific meal allowances can be claimed by the employee as business expenses or reimbursed tax-free by the employer. It is not possible to claim the actual costs as business expenses.

- The country-specific overnight allowances can no longer be claimed as business expenses since 2008, but the employer may reimburse them tax-free. Only the actual and proven overnight costs are deductible.

For one-day trips abroad, the relevant allowance for the last place of work abroad applies. For multi-day trips in different countries, the following applies to determine the meal allowances on the days of arrival and departure as well as on intermediate days (days with 24 hours absence):

- On arrival from Germany to abroad or from abroad to Germany without work, the relevant allowance for the place reached before 24:00 local time applies.

- On departure from abroad to Germany or from Germany to abroad, the relevant allowance for the last place of work applies.

- For the intermediate days, the relevant allowance for the place reached by the employee before 24:00 local time usually applies.

- If a further one- or multi-day business trip follows the day of return from a multi-day business trip to the home or first place of work, only the higher meal allowance is to be considered for this day.

(2023): New meal and accommodation allowances 2021

What can I deduct as additional travel expenses?

In addition to travel expenses, accommodation and meal allowances, you can also deduct other costs incurred in connection with your off-site work. These include, among others:

- Parking fees, tolls, garage rental

- Telephone charges for business calls

- Entrance fees for business events

- Luggage storage fees

- Costs for currency exchange and loss on repurchase

- Compensation for traffic accidents

- Damage to travel luggage

- Theft of items (professionally used items, private items taken for business purposes, necessary personal travel items)

Loss of money or jewellery is not reimbursed.

For many incidental travel expenses, there are no receipts. You can still claim these in your tax return. Create a self-issued receipt with the location, date, type and amount of the expense and submit it.

Tip

If you do not know the exact amount of an item, estimate it. Many tax offices accept an estimated amount if it is plausible.

(2023): What can I deduct as additional travel expenses?

What can I deduct for off-site work?

Expenses related to business trips can be deducted as income-related expenses (expenses, costs). These include:

- Travel costs,

- Meal allowances,

- Accommodation costs,

- Incidental travel expenses.

Unlike travel, accommodation, and incidental travel expenses, meal allowances for long-term business trips are always only considered for the first three months of the same business trip.

(1) Travel costs: Journeys can be deducted at actual costs or, if using your own car, at the business travel allowance rate (30 cents per km travelled).

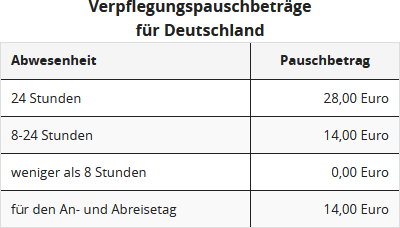

(2) Meal allowances: These are 14 Euro for an absence of between 8 and 24 hours and 28 Euro for an absence of 24 hours. The decisive factor is the duration of absence from the home and the first place of work - from the main home, not the home at the place of work. Travel times are included.

(3) Accommodation costs: Only actual and proven costs are deductible. Since 2014, these costs have been recognised in full for the first 48 months, thereafter only up to a maximum of 1.000 Euro per month. This limit applies only in Germany, not abroad.

(4) Incidental travel expenses: Various smaller and larger incidental costs incurred in connection with a business trip are also deductible. These may include travel costs at the destination, e.g. for taxis or rental cars, motorway tolls or ferry costs, parking fees, tips, expenses for telephone calls and business correspondence with the employer or business partners.

Professional drivers can claim an overnight allowance of 8 Euro per calendar day as income-related expenses - in addition to the "normal" meal allowance. This applies to the day of arrival or departure and each calendar day with an absence of 24 hours during a business trip in Germany or abroad (§ 9 Abs. 1 Satz 3 Nr. 5b EStG, introduced by the "Act on Further Tax Promotion of Electromobility and Amendment of Other Tax Regulations").

(2023): What can I deduct for off-site work?

When is it classed as work away from home?

A business trip occurs when you work temporarily outside your home and your "primary place of work" for business purposes.

A business trip is "temporary" if you are expected to return to your primary place of work and continue your duties there.

- An employee can have only one "primary place of work" per employment contract. Any work outside the primary place of work is considered a business trip.

- In certain cases, the employee may not have a primary place of work at all. In this case, the entire professional activity is considered a business trip. This applies to professional drivers, taxi drivers, train drivers and train attendants, pilots and flight attendants.

- If you are employed on a vehicle: Each new journey constitutes a new business trip.

- If you interrupt long-term work assignments: If the interruption lasts at least four weeks, a new business trip begins. This is important for the deduction of meal allowances, which are only considered for the first three months. Since 2014, the reason for the interruption no longer matters, so holidays or illness can also lead to a new start. Until 2013, an interruption due to illness or holiday had no impact on the three-month period.

(2023): When is it classed as work away from home?

What should I know about the new 48-month limit?

For off-site work, travel, accommodation, and incidental travel expenses, as well as meal allowances, can be deducted as business expenses.

Since 2014, a new 48-month limit has played a significant role.

(1) The 48-month limit in determining the first place of work

"First place of work" is a fixed workplace of the employer to which the employee is permanently assigned. Even without an explicit designation by the employer, a permanent assignment is assumed if the employee is to work at a location for an extended period. This is the case for employment

- indefinitely ("until further notice"),

- for the entire duration of the employment contract (fixed-term or indefinite) or

- for a period of more than 48 months.

TIP: This means: All assignments (transfers, secondments, postings) that are initially limited to a maximum of 48 months do not constitute a "first place of work" but rather off-site work. Therefore, travel costs can be deducted with the business travel allowance or the actual costs, as well as meal allowances and accommodation costs, as business expenses or reimbursed tax-free by the employer.

(2) The 48-month limit for work at a customer's premises

Unlike in the past, an employee can now have their "first place of work" at a customer's premises of their employer, but only for long-term work. This applies, for example, to employees who work on a long-term project at the customer's site or temporary workers who work for the borrower without a time limit.

Such long-term work exists if the employee works at a customer's premises or a related company

- from the outset for more than 48 months or

- for the duration of the employment contract.

(3) The 48-month limit for accommodation costs

For overnight stays during off-site work, only the actual costs can be deducted as business expenses or operating costs. Since 2014, accommodation costs can only be deducted in full or reimbursed tax-free by the employer for a period of 48 months.

From the 49th month, the deduction of business expenses or tax-free reimbursement is limited to comparable expenses for double housekeeping, i.e. to a maximum of 1.000 Euro per month. This limit only applies to off-site work in Germany, not abroad.

Tipp

The 48-month period starts anew if the work at the same place of work is interrupted for at least 6 months. The reason for the interruption (e.g. illness, holiday, work at another place of work) does not matter.

The Münster Finance Court has recently confirmed the tax authorities' view and ruled that repeatedly limited assignments to a construction site of less than 48 months each do not establish a "first place of work" there, even if the assignment lasts continuously for more than four years (Münster Finance Court, 25.3.2019, 1 K 447/16).

Special case for temporary workers:

Temporary workers are not in an employment relationship with the company where they are deployed, but with "their" temporary employment agency, often referred to as the "lender". If these employees are "loaned" to a specific company for a certain period, the question arises whether they can deduct their travel to the place of work according to travel expense principles (30 cents per kilometre travelled) or only with the lower commuting allowance (30 cents per kilometre of distance).

In principle, travel costs can only be claimed with the commuting allowance if the temporary worker is permanently assigned to a place of work. This is the case if they are to work there for an extended period, namely

- indefinitely ("until further notice"),

- for the duration of the employment contract or

- for a period of more than 48 months.

This means: Temporary workers can also have their "first place of work" at the customer's site if they work there for an extended period. However, this is only the case if the employee is to work there from the outset (!) for more than 48 months or for the duration of the employment contract or indefinitely. Travel can then only be deducted with the commuting allowance, and meal allowances and incidental travel expenses are not taken into account. Temporary workers who work at customers' premises for a shorter period, however, are engaged in off-site work and can therefore claim their travel with the business travel allowance - and to a certain extent also meal allowances.

SteuerGo

The Lower Saxony Finance Court recently ruled that an employee in a permanent employment relationship with a temporary employment agency can only claim travel costs with the commuting allowance for their journeys between home and place of work, even if the temporary employment agency has agreed on a fixed term for the work with the respective borrower of the employee (judgment of 28.5.2020, 1 K 382/16).

However, the Federal Fiscal Court overturned the judgment (Federal Fiscal Court judgment of 12.5.2022, VI R 32/20). According to this, the relevant employment relationship for the question of whether the employee is permanently assigned to a company facility within the meaning of Section 9 (4) sentences 1 to 3 of the Income Tax Act is the employment relationship between the employer (lender) and the (temporary) employee. If the employee's assignment to the borrower consists of repeated but fixed-term assignments, there is no permanent assignment.

In its judgment of 10.4.2019 (VI R 6/17), the Federal Fiscal Court stated that the existence of a fixed-term temporary employment relationship does not preclude the assumption of a permanent assignment. However, it did not have to decide the case specifically, as in the case at hand, the employee was assigned to two different places of work one after the other during their employment. This was not the case in the current situation, as the claimant was in fact only employed by company B and was also specifically hired for this by the temporary employment agency. In any case, the Federal Fiscal Court is now involved again, as the appeal is pending (Ref. VI R 32/20). Affected temporary workers should therefore appeal against negative tax assessments and request that their own proceedings be suspended.

(2023): What should I know about the new 48-month limit?

What can be deducted for work on a vehicle?

If you carry out your professional activity on a vehicle, you generally do not have a "main place of work", so the activity is considered off-site work.

This applies to, for example:

- Professional drivers,

- Coach drivers,

- Bus drivers,

- Tram drivers,

- Refuse collectors,

- Taxi drivers,

- Train drivers (exception: works railway drivers).

You often have to report to a fixed location (pick-up point) to take over the vehicle.

Tax-deductible expenses at a glance:

- Journeys between home and pick-up point: Only travel allowance (30 cents per kilometre; 38 cents from the 21st kilometre).

- Meal allowances for absences of more than 8 hours can be claimed in addition to the travel allowance.

- Professional drivers can claim an overnight allowance of 8 Euro per calendar day, in addition to the normal meal allowance. The overnight allowance applies to arrival and departure days as well as each calendar day with 24-hour absence during off-site work in Germany or abroad (§ 9 Abs. 1 Satz 3 Nr. 5b EStG).

Current decisions

The Federal Fiscal Court has ruled that the area of operation of a works railway driver constitutes a main place of work and not a large-scale work area (BFH ruling of 1.10.2020, VI R 36/18).

The Federal Fiscal Court has also recently ruled that the depot is not the main place of work for a refuse collector if they only listen to the tour management announcement, collect the tour book, vehicle documents and keys, and check the vehicle lighting there (BFH ruling of 2.9.2021, VI R 25/19).

(2023): What can be deducted for work on a vehicle?

What is deductible for multiple places of work?

If your employment contract requires you to work at two or more workplaces, such as the main office and a branch, one must be designated as the "primary workplace". Your employer can do this based on their right to issue instructions. Alternatively, the extent of your working hours may be decisive: A workplace is considered your "primary workplace" if, according to your employment contract, you work there

- typically on a daily basis, or

- two full working days per week, or

- at least one third of your agreed regular working hours.

If several workplaces meet the conditions for a "primary workplace" in terms of duration or working hours, the following applies:

- The primary workplace is the one designated by the employer. It does not have to be the workplace where you perform the majority or most significant part of your work.

- If the employer does not exercise their right to designate or if the designation is unclear, the primary workplace is the one closest to the employee's home.

What is tax deductible?

- Journeys between your home and the "primary workplace" can only be deducted using the commuting allowance.

- Work at other workplaces is considered business travel, so journeys can be deducted using the business travel allowance (30 cents per km travelled) or the actual costs.

- In addition, meal allowances can be deducted as business expenses or reimbursed tax-free by the employer, provided the absence is at least 8 hours.

(2023): What is deductible for multiple places of work?

What applies to business trips abroad?

There are some special tax regulations for off-site work abroad:

(1) Meal allowances: These vary depending on the country. Special rates are set for particularly expensive cities. The allowances are derived from the Federal Travel Expenses Act and are updated by the Federal Ministry of Finance from time to time.

- For each full day of absence, the country-specific meal allowance is 120%, and for days with an absence of more than 8 hours as well as on arrival and departure days, it is 80% of the highest foreign daily allowances.

(2) In-flight meals: In-flight meals are usually included in the flight price. If the invoice for the flight ticket is issued to the employer and reimbursed by them, the following applies:

The free in-flight meal is considered a "meal provided by the employer". This means that the meal allowance must be reduced by 40% for lunch or dinner and by 20% for breakfast. The reduction of the meal allowance does not apply if it is clear from the chosen fare that it is a pure transport service with no free meals provided.

(3) Multiple countries: If you visit several countries during your off-site work, the meal allowance is always based on the country you reach last before 24:00 local time. On the return day, the country where you last worked is decisive - not Germany. This also applies if you continue your off-site work in Germany, for example, by visiting a customer in Germany.

(4) Overnight allowances: For overnight stays abroad, the country-specific overnight allowances can no longer be deducted as business expenses but can only be reimbursed tax-free by the employer. If off-site work abroad lasts longer than four years, there is no limit on deductible accommodation costs to 1.000 Euro per month for the 48 months, unlike in Germany.

SteuerGo

Current decision by the Federal Fiscal Court: meal allowances must also be reduced for employees without a "first place of work" if the employer provides them with free meals (BFH ruling of 12.7.2021, VI R 27/19).

The case: A ship's officer receives free meals on board from the employer. In the wage statements, the employer showed these meals as tax-free benefits in kind. On "port days", the officer did not always use the provided on-board meals. On some days, the crew had to cater for themselves in ports. The officer claimed meal allowances as business expenses for 206 days.

According to the BFH, the officer is only entitled to meal allowances for the days when the employer did not provide him with meals on port days. For all other days, the deduction is excluded, as breakfast, lunch, and dinner were provided free of charge on these days.

SteuerGo

Current decision by the Düsseldorf Finance Court: no taxable wages are granted to flight personnel through the provision of meals if the flight lasts longer than six hours (judgment of 13.8.2020, 14 K 2158/16 L). The facts: An airline provided its flight personnel with free meals on both long-haul and medium-haul flights when the flight time with short "turn-around times" exceeded six hours.

These were apparently typical catering meals. The tax office argued that the free provision of meals was taxable wages. However, the corresponding lawsuit was successful. Reason: The free meals were provided predominantly in the employer's operational interest. They were not a reward for the staff's work performance.

The extraordinary working conditions on board an aircraft, characterised by the tight schedule in air traffic and the cramped environment in the aircraft, had to be taken into account. The provision of meals primarily served to ensure a smooth and efficient process during flight times and "turn-around times". Furthermore, the judges stated that the airline was legally obliged to provide the crew with the opportunity to have meals and drinks if the flight duty time exceeded six hours.

(2023): What applies to business trips abroad?

What applies when meals are provided by the employer?

During off-site activities, such as training events, seminars, conferences, sales events, etc., participants are often provided with meals at the employer's expense, either directly by the employer or at their instigation by a third party, e.g. the conference hotel or a catering company.

The beneficiary is taxed on this benefit.

The relevant meal allowance is reduced. The reduction is 20% for breakfast and 40% for lunch or dinner of the full meal allowance. Taxation at the official rate for benefits in kind only occurs if the employee cannot claim meal allowances as business expenses, e.g. for an absence of less than 8 hours or for long-term off-site work after the three-month period. The limit for "standard meals" is 60 Euro.

SteuerGo

Current Federal Fiscal Court has ruled that meal allowances must also be reduced for employees without a "primary place of work" if the employer provides them with free meals (BFH ruling of 12.7.2021, VI R 27/19).

The case: A ship's officer receives free meals on board from the employer. In the wage statements, the employer showed these meals as tax-free benefits in kind. On "port days", the officer did not always take advantage of the on-board meals provided. On some days, the crew had to cater for themselves in ports. The officer claimed meal allowances for 206 days as business expenses.

According to the BFH, the officer is only entitled to meal allowances for the days on which the employer did not provide him with meals on port days. For all other days, the deduction is excluded, as breakfast, lunch, and dinner were provided free of charge on those days.

(2023): What applies when meals are provided by the employer?