Dieser Text bezieht sich auf die

. Die Version die für die

Czy mam prawo do zasiłku na dziecko tylko w przypadku moich biologicznych dzieci?

Nie. Zasiłek rodzinny przysługuje na biologiczne dzieci wnioskodawcy oraz jego adoptowane dzieci. Na dzieci w rodzinie zastępczej można ubiegać się o zasiłek rodzinny, jeśli mieszkają w Państwa rodzinie i istnieje stały stosunek nadzoru, opieki i wychowania. Ponadto stosunek opieki i pielęgnacji z biologicznymi rodzicami nie może już istnieć. Okazjonalne wizyty biologicznych rodziców są nieszkodliwe. Jeśli przyjęli Państwo rodzeństwo do swojego gospodarstwa domowego, przysługuje zasiłek rodzinny, jeśli mogą być zrównane z dziećmi w rodzinie zastępczej.

Zasiłek rodzinny jest również wypłacany, jeśli w Państwa gospodarstwie domowym mieszka pasierb lub wnuk. W takich przypadkach nie istnieje jednak stosunek pokrewieństwa w rozumieniu prawa podatkowego. Dlatego pasierbowie lub dziadkowie nie mają automatycznie prawa do kwoty wolnej na dziecko, lecz dopiero wtedy, gdy biologiczni rodzice przeniosą kwoty wolne na dzieci w załączniku K na nowe osoby. Jeśli dla pełnych sierot lub dzieci, które nie wiedzą, gdzie znajdują się ich rodzice, żadna inna osoba nie jest uprawniona do otrzymania zasiłku, dzieci mogą same otrzymać zasiłek rodzinny. Otrzymują wtedy kwotę, która przysługiwałaby im samym na własne pierwsze dziecko.

Jeśli jako rodzice oddali Państwo dziecko do adopcji, stosunek pokrewieństwa między Państwem a dzieckiem kończy się w tym momencie. Jednocześnie kończy się również Państwa prawo do zasiłku rodzinnego i ulg podatkowych.

Tipp

Na dziecko, które przyjęli Państwo do swojego gospodarstwa domowego z zamiarem adopcji, mogą Państwo otrzymać zasiłek rodzinny już przed adopcją, ponieważ zazwyczaj istnieje stosunek opieki.

(2023): Czy mam prawo do zasiłku na dziecko tylko w przypadku moich biologicznych dzieci?

Jakie ulgi podatkowe lub uwzględnienia obowiązują dla dzieci niepełnosprawnych?

Zasiłek na dziecko, ulga podatkowa na dziecko i ulga BEA

Możesz otrzymywać zasiłek na dziecko, ulgę podatkową na dziecko oraz ulgę na potrzeby opieki, wychowania lub kształcenia (ulga BEA) dla swojego niepełnosprawnego dziecka bezterminowo, również po ukończeniu 18. lub 25. roku życia, jeśli niepełnosprawność dziecka wystąpiła przed ukończeniem 25. roku życia. Jednocześnie masz prawo do dalszych ulg podatkowych powiązanych z zasiłkiem na dziecko, np. dodatku na dziecko do dodatku emerytalnego.

Ulga dla osób niepełnosprawnych

W zależności od stopnia niepełnosprawności każdej osobie niepełnosprawnej przysługuje ulga dla osób niepełnosprawnych, która pokrywa wszystkie bieżące, typowe i bezpośrednio związane z niepełnosprawnością dodatkowe wydatki. Kwota ta wynosi od 384 do 7.400 Euro.

Wskazówka: Rodzice mogą przenieść ulgę dziecka na siebie, jeśli dziecko nie ma dochodu podlegającego opodatkowaniu.

Ulga pielęgnacyjna

Oprócz ulgi dla osób niepełnosprawnych możesz skorzystać z ulgi pielęgnacyjnej. Ulga przysługuje bezpośrednio rodzicom sprawującym opiekę. Kwota ulgi wynosi

- w przypadku stopnia opieki 2: 600 Euro

- w przypadku stopnia opieki 3: 1.100 Euro

- w przypadku stopnia opieki 4 lub 5 lub bezradności: 1.800 Euro

Wskazówka: Ulga pielęgnacyjna jest roczną ulgą ryczałtową. Otrzymasz ją w pełnej wysokości, nawet jeśli nie opiekowałeś się niepełnosprawnym dzieckiem przez cały rok. Może to mieć miejsce, jeśli Twoje dziecko jest w tygodniu umieszczone w domu opieki.

Nadzwyczajne obciążenia

Koszty wynikające z niepełnosprawności dziecka, np. pobyt w domu opieki lub koszty ambulatoryjnej opieki pielęgniarskiej, można odliczyć jako nadzwyczajne obciążenia w zeznaniu podatkowym.

Wskazówka: Jest to opłacalne, jeśli koszty są znacznie wyższe niż ulga dla osób niepełnosprawnych i ulga pielęgnacyjna, ponieważ przy odliczaniu kosztów jako nadzwyczajne obciążenia musisz zrezygnować z ulgi ryczałtowej.

Koszty opieki nad dzieckiem

Rodzice mogą odliczyć do dwóch trzecich kosztów opieki nad dzieckiem, maksymalnie 4.000 Euro na dziecko, jako wydatki specjalne. Dotyczy to również dzieci niepełnosprawnych do 14. roku życia. W przypadku dzieci niepełnosprawnych można również ubiegać się o zwrot kosztów opieki po tym okresie. Jako dowód zazwyczaj wystarcza legitymacja osoby niepełnosprawnej, decyzja urzędu ds. zaopatrzenia, decyzja emerytalna lub opinia lekarska. Niepełnosprawność musi wystąpić przed ukończeniem 25. roku życia.

Wskazówka

Jeśli kasa rodzinna odrzuci Twój wniosek, ale uważasz, że masz prawo do zasiłku na dziecko, powinieneś złożyć odwołanie w ustawowym terminie. Decyzja kasy rodzinnej zostanie ponownie sprawdzona.

(2023): Jakie ulgi podatkowe lub uwzględnienia obowiązują dla dzieci niepełnosprawnych?

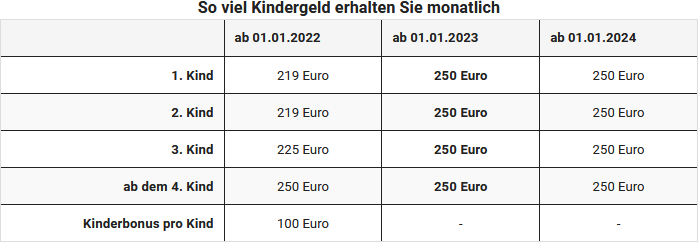

Czy otrzymam taką samą kwotę zasiłku na dzieci dla wszystkich dzieci?

Osoby z kilkorgiem dzieci wcześniej nie otrzymywały takiej samej kwoty zasiłku rodzinnego na każde dziecko. Jednak od 2023 roku stawka została ujednolicona. Prawo do zasiłku rodzinnego wynosi:

Zasiłek rodzinny jest wypłacany na dzieci do ukończenia 18. roku życia. Nie ma znaczenia, jak wysokie są dochody dziecka.

Dla pełnoletnich dzieci prawo do zasiłku przysługuje do 25. urodzin, o ile się kształcą lub odbywają służbę ochotniczą. Zasiłek rodzinny jest wypłacany przez kasy rodzinne Federalnej Agencji Pracy. Pracownicy służby publicznej lub odbiorcy świadczeń emerytalnych otrzymują pieniądze od swoich pracodawców.

(2023): Czy otrzymam taką samą kwotę zasiłku na dzieci dla wszystkich dzieci?

Jakie jest powiązanie między zasiłkiem na dziecko a kwotą wolną na dziecko?

Dla kwot wolnych od podatku obowiązują te same warunki, co dla zasiłku na dziecko: musi istnieć stosunek pokrewieństwa, dziecko musi należeć do Twojego gospodarstwa domowego i być poniżej 18 roku życia lub spełniać warunki przedłużonego prawa do zasiłku na dziecko.

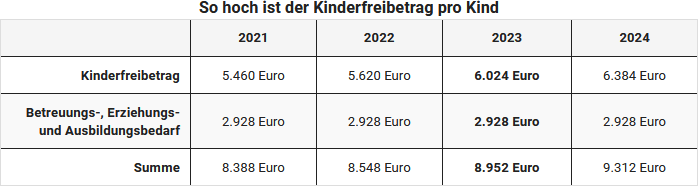

Roczny kwota wolna na dziecko w roku 2023 dla rodziców rozliczających się wspólnie wynosi 6.024 Euro, a kwota BEA (na opiekę, wychowanie i edukację) 2.928 Euro. Rodzicom przysługuje zatem na rok podatkowy 2023 kwota wolna w wysokości 8.952 Euro na dziecko. Dla osób rozliczających się osobno lub samotnych każdy rodzic ma prawo do połowy kwoty wolnej.

Sprawdzenie korzystniejszej opcji

Kwoty wolne są przyznawane w ramach rozliczenia podatkowego tylko wtedy, gdy oszczędność podatkowa wynikająca z kwot wolnych jest wyższa niż zasiłek na dziecko, przy czym decydujące jest prawo do zasiłku na dziecko, a nie faktycznie otrzymany zasiłek. Nie trzeba tego samodzielnie obliczać. Robi to urząd skarbowy, a w języku podatkowym proces ten nazywa się sprawdzeniem korzystniejszej opcji.

Uwaga: W praktyce istnieje wiele przypadków, w których ulgi związane z dziećmi nie są przyznawane, ponieważ wprawdzie istnieje "prawo do zasiłku na dziecko", ale de facto nie zostało ono wypłacone. Co więcej, ponieważ wypłata zasiłku na dziecko z mocą wsteczną została ustawowo ograniczona do sześciu miesięcy, często nie można już zrealizować zasiłku na dziecko z mocą wsteczną. Innymi słowy: rodzice, którzy zapomnieli złożyć wniosek o zasiłek na dziecko w odpowiednim czasie, mimo że im się należał, są obecnie (również) w przypadku podatku dochodowego w dużej mierze pominięci, ponieważ "prawo do zasiłku na dziecko" jest uwzględniane.

W ten sposób opodatkowane jest minimum egzystencjalne dzieci. Obecnie pojawia się jednak światełko w tunelu: bardzo ukryta w "Ustawie przeciwko nielegalnemu zatrudnieniu i nadużyciom w zakresie świadczeń socjalnych" znajduje się zmiana prawna dotycząca ulg związanych z dziećmi w podatku dochodowym. W wyniku zmiany § 31 EStG nie liczy się już należny, lecz wypłacony zasiłek na dziecko, jeśli zasiłek na dziecko został złożony z opóźnieniem i nie doszło do jego wypłaty. Osoby dotknięte tym problemem mogą wtedy skorzystać z kwot wolnych w rozliczeniu podatkowym.

(2023): Jakie jest powiązanie między zasiłkiem na dziecko a kwotą wolną na dziecko?

Których kosztów nie mogę odliczyć jako czesne szkolne?

Nicht alle Kosten können Sie steuerlich geltend machen. Besucht Ihr Kind beispielsweise ein Internat, müssen die Aufwendungen für Beherbergung, Betreuung und Verpflegung Ihres Kindes herausgerechnet werden. Auch Schulkleidung und die Fahrten zur Schule sind nicht als Schulgeld von der Steuer absetzbar.

Das gleiche gilt für Lernmittel, sowie für Schulbücher oder Computer, die Sie selbst kaufen. Auch Kosten für Zusatzkurse oder Klassenreisen können Sie nicht in der Steuererklärung angeben.

Schließlich sind Kosten für individuellen Privatunterricht, Musikschulen, Sportvereine, Ferienkurse und Nachhilfeunterricht nicht absetzbar.

(2023): Których kosztów nie mogę odliczyć jako czesne szkolne?

Co to jest kwota wolna od podatku na dziecko?

Zasiłek na dziecko i ulga podatkowa na dziecko to ulgi podatkowe na wydatki ponoszone przez rodziców na dzieci. Prawo do zasiłku na dziecko przysługuje automatycznie od urodzenia, ale musi być złożony pisemny wniosek. To nie dzieci, jak często się uważa, mają prawo do zasiłku na dziecko, lecz rodzice lub opiekunowie prawni, którzy są odpowiedzialni za dobro dziecka.

Zasiłek na dziecko

Zasiłek na dziecko to miesięczna kwota wypłacana rodzicom, zazwyczaj przez kasę rodzinną. Zasiłek na dziecko nie podlega opodatkowaniu. Wysokość zasiłku zależy od liczby dzieci.

Ulga podatkowa na dziecko

Ulga podatkowa na dziecko, w przeciwieństwie do zasiłku, nie jest wypłacana. Kwota wolna jest odejmowana od dochodu podlegającego opodatkowaniu, co obniża podatek dochodowy. Miesięcznie wypłacany zasiłek na dziecko stanowi zaliczkę na ulgę podatkową na dziecko. W 2023 roku ulga podatkowa na dziecko wynosi 6.024 Euro dla rodziców rozliczających się wspólnie, w przeciwnym razie 3.012 Euro na rodzica. Ulga BEA (na potrzeby opieki, wychowania i edukacji) wynosi 2.928 Euro.

Zasiłek na dziecko i ulga podatkowa na dziecko są ze sobą powiązane. Czy zasiłek na dziecko czy ulga podatkowa na dziecko jest korzystniejsza dla podatnika na koniec roku podatkowego, urząd skarbowy ustala automatycznie poprzez test korzystności.

Prawo do ulgi podatkowej na dziecko lub zasiłku na dziecko

Prawo do ulgi podatkowej na dziecko mają opiekunowie prawni od urodzenia dziecka do

- 18. roku życia.

- 25. roku życia, jeśli dziecko nadal się uczy, studiuje lub odbywa służbę wolontariacką.

Jeśli dziecko jest niepełnosprawne i nie jest w stanie się utrzymać, prawo do zasiłku na dziecko lub ulgi podatkowej na dziecko przysługuje bezterminowo.

(2023): Co to jest kwota wolna od podatku na dziecko?

Kiedy otrzymam zasiłek na dziecko i ulgi podatkowe na dziecko?

Aby otrzymać zasiłek rodzinny, kwotę wolną na dziecko lub kwotę wolną na potrzeby opieki, wychowania lub kształcenia (BEA), muszą być spełnione takie same warunki jak w przypadku zasiłku rodzinnego. Istnieją dwie różne podstawy prawne do ubiegania się o zasiłek rodzinny:

- Osoby podlegające opodatkowaniu mają prawo do zasiłku rodzinnego na podstawie ustawy o podatku dochodowym (§ 31 f. i § 62 ff. EStG).

- Osoby niepodlegające opodatkowaniu lub podlegające ograniczonemu opodatkowaniu mają prawo na podstawie federalnej ustawy o zasiłku rodzinnym.

Osoby niemieckie mające miejsce zamieszkania lub zwykłe miejsce pobytu w Niemczech mogą złożyć wniosek o zasiłek rodzinny. To samo dotyczy Niemców mieszkających za granicą, ale podlegających w Niemczech nieograniczonemu obowiązkowi podatkowemu lub traktowanych w ten sposób. Cudzoziemcy mieszkający w Niemczech mogą ubiegać się o zasiłek rodzinny, jeśli mają zezwolenie na pobyt na czas nieokreślony.

Ważne: Wypłata przyznanego zasiłku rodzinnego następuje z mocą wsteczną tylko za ostatnie sześć miesięcy przed początkiem miesiąca, w którym wpłynął wniosek o zasiłek rodzinny. Oznacza to, że nawet jeśli zasiłek rodzinny zostanie przyznany z mocą wsteczną na cały rok, faktycznie zostanie wypłacony tylko za ostatnie sześć miesięcy.

(2023): Kiedy otrzymam zasiłek na dziecko i ulgi podatkowe na dziecko?

Kto ma prawo do zasiłku na dziecko i ulg podatkowych?

Zasiłek na dziecko jest niezależny od dochodów i jest wypłacany, jeśli istnieje prawo do jego otrzymania. Jednym z warunków jest wiek dziecka, drugim tzw. stosunek pokrewieństwa.

Stosunek pokrewieństwa istnieje zasadniczo w przypadku dzieci, które są z Tobą spokrewnione w pierwszym stopniu. Są to przede wszystkim Twoje biologiczne dzieci, niezależnie od tego, czy są ślubne, czy nieślubne. Adoptowane dzieci są również spokrewnione z Tobą w pierwszym stopniu. W przypadku dziecka przybranego stosunek pokrewieństwa istnieje, jeśli mieszka ono w Twoim gospodarstwie domowym i masz z nim trwały stosunek nadzoru, opieki i wychowania. Stosunek opieki i nadzoru z biologicznymi rodzicami nie może już istnieć. Okazjonalne wizyty biologicznych rodziców są nieszkodliwe.

Zasiłek na dziecko jest również wypłacany, jeśli przyjąłeś do swojego gospodarstwa domowego pasierba lub wnuka. W tych przypadkach nie istnieje jednak stosunek pokrewieństwa w rozumieniu prawa podatkowego. Dlatego pasierbowie lub dziadkowie nie mają automatycznie prawa do kwoty wolnej na dziecko, lecz tylko wtedy, gdy biologiczni rodzice przeniosą kwoty wolne na nowe osoby.

Nowe osoby mogą wtedy również skorzystać z innych ulg podatkowych, takich jak ulga na kształcenie. Może to być korzystne, jeśli biologiczni rodzice sami płacą niewiele podatków, np. dlatego, że jeszcze studiują.

Do 18. urodzin dziecka jedynym warunkiem otrzymania zasiłku na dziecko i kwot wolnych jest istniejący stosunek pokrewieństwa. Po 18. urodzinach zasiłek na dziecko przysługuje tylko dla dzieci, które się uczą lub odbywają służbę ochotniczą. Ewentualnie zasiłek na dziecko może być również przyznany dla bezrobotnych dzieci.

(2023): Kto ma prawo do zasiłku na dziecko i ulg podatkowych?

Jaki wpływ ma pobyt dziecka za granicą na kwotę wolną na dziecko?

Kwota wolna na dziecko oraz kwota wolna na potrzeby związane z opieką, wychowaniem lub edukacją (BEA) są niezależne od miejsca zamieszkania dziecka. Jednakże rodzice muszą podlegać nieograniczonemu obowiązkowi podatkowemu w Niemczech.

Jednak miejsce zamieszkania dziecka jest istotne dla wysokości kwoty wolnej na dziecko, ponieważ w zależności od kraju kwota ta zmniejsza się o jedną, dwie lub trzy czwarte. W celu określenia kosztów utrzymania na miejscu, Federalne Ministerstwo Finansów publikuje podział na grupy krajów.

Podział na grupy krajów ma znaczenie, gdy dzieci przebywają za granicą i wpływa na:

- kwotę wolną na dziecko,

- kwotę BEA (na opiekę, wychowanie i edukację),

- wysokość kwoty wolnej na edukację,

- obliczanie kosztów opieki nad dzieckiem.

Krótkoterminowe pobyty za granicą, takie jak wakacje, nie prowadzą do obniżenia kwoty. Dotyczy to również tymczasowych pobytów, np. w celu odbycia szkolenia zawodowego.

Uwaga: Nawet jeśli dzieci mieszkają w kraju UE lub EOG, masz prawo do zasiłku na dziecko, chyba że za granicą są już przyznawane świadczenia porównywalne z niemieckim zasiłkiem na dziecko. Podwójne finansowanie ma być wykluczone. Warunkiem jest, aby dziecko było zasadniczo brane pod uwagę, czyli było w wieku szkolnym lub studiowało i nie ukończyło 25 lat.

Jeśli dziecko przebywa poza UE lub EOG w celach edukacyjnych, dochodzi jeszcze jeden ważny warunek: aby otrzymać zasiłek na dziecko, miejsce zamieszkania lub przynajmniej zwykłe miejsce pobytu musi (nadal) znajdować się w Niemczech. Mówiąc prościej: jeśli dziecko mieszka na stałe w kraju trzecim poza UE i EOG, np. w USA, w Niemczech nie przysługuje zasiłek na dziecko. Zasiłek na dziecko jest wypłacany tylko wtedy, gdy dziecko przebywa przynajmniej czasowo w Niemczech i faktycznie zachowuje swoje miejsce zamieszkania w kraju.

Obecnie Federalny Trybunał Finansowy orzekł, co następuje: jeśli niepełnoletnie dziecko, które początkowo mieszkało w kraju, przebywa za granicą w celach edukacyjnych przez ponad rok poza obszarem UE i EOG, zachowuje swoje miejsce zamieszkania w kraju w mieszkaniu jednego lub obojga rodziców tylko wtedy, gdy:

- ma do dyspozycji w tym mieszkaniu pomieszczenia nadające się do stałego zamieszkania,

- może z nich korzystać w każdej chwili i

- faktycznie korzysta z nich z pewną regularnością.

Zachowanie miejsca zamieszkania w kraju jest zazwyczaj możliwe tylko wtedy, gdy dziecko faktycznie korzysta z tego mieszkania przez większość czasu wolnego od nauki, czyli w czasie ferii szkolnych lub semestralnych (wyrok BFH z 28.4.2022, III R 12/20). W rozpatrywanej sprawie dziecko mieszkało ponad rok w kraju trzecim u dziadków, aby uczyć się tam języka arabskiego w szkole. BFH nie wydał ostatecznego orzeczenia, lecz odesłał sprawę do sądu niższej instancji. Sąd ten musi teraz ustalić, czy istnieje miejsce zamieszkania w kraju, ponieważ ustalenia faktyczne były niekompletne.

Tipp

Aby zachować miejsce zamieszkania w kraju w domu rodziców podczas wieloletnich pobytów za granicą, krótkie wizyty, zazwyczaj wynikające z relacji rodzic-dziecko, nie wystarczą. Brak środków finansowych na podróże do domu dziecka nie może również zrekompensować braku istotnych pobytów w kraju w czasie wolnym od nauki (wyrok BFH z 25.9.2014, III R 10/14). Sędziowie BFH zwracają uwagę, że przy ocenie, czy miejsce zamieszkania w kraju zostało zachowane, należy uwzględnić wszystkie okoliczności danego przypadku. Ostatecznie jednak istotne będzie, czy dziecko wracało do domu na wakacje i spędzało je głównie u rodziców. Rodzice powinni wspólnie z dzieckiem zadbać o zabezpieczenie dowodów, tj. przechowywać bilety kolejowe i lotnicze, sporządzać kopie paszportu, przedstawiać plany studiów itp.

Tipp

Obecnie Federalny Trybunał Finansowy orzekł, że dziecko nie rezygnuje z miejsca zamieszkania w domu rodziców, jeśli studia za granicą - np. w Australii lub USA - są początkowo planowane tylko na rok. Prawo do zasiłku na dziecko pozostaje zatem zachowane. W przypadku wieloletniego pobytu za granicą dziecko zachowuje swoje miejsce zamieszkania w kraju w mieszkaniu rodziców tylko wtedy, gdy spędza większość czasu wolnego od nauki w kraju, a pobyty w kraju pozwalają na wnioskowanie o tymczasowe zamieszkanie (wyrok BFH z 21.6.2023, III R 11/21).

Jeśli pobyt za granicą był początkowo planowany tylko na rok, ale dziecko decyduje się go przedłużyć, kryteria dotyczące wieloletniego pobytu za granicą mają zastosowanie (dopiero) od momentu, w którym dziecko decyduje się na przedłużenie. Brak pobytów w kraju w ciągu roku nie skutkuje utratą miejsca zamieszkania. W pierwszym roku zasiłek na dziecko pozostaje zatem zachowany. Od momentu podjęcia decyzji o pozostaniu za granicą w celach edukacyjnych dłużej niż rok, dziecko zachowuje swoje miejsce zamieszkania w kraju tylko wtedy, gdy spędza regularnie więcej niż połowę czasu wolnego od nauki w kraju i - z wyjątkiem krótkich przerw - korzysta z mieszkania w kraju. Dotyczy to również sytuacji, gdy dziecko decyduje się co roku przedłużać pobyt za granicą o kolejny rok.

Przy ocenie, czy większość czasu wolnego od nauki spędzono w Niemczech, liczy się wyłącznie faktyczna (obiektywna) ocena. Jeśli podróże nie były możliwe z powodu braku środków finansowych lub z powodu ograniczeń w podróżowaniu spowodowanych koronawirusem, może to być szkodliwe dla prawa do zasiłku na dziecko. Takie jest przynajmniej stanowisko Sądu Finansowego w Bremie w wyroku z 7.3.2023 (2 K 27/21 (1)).

Tipp

Dla porządku należy zauważyć, że w przypadku zasiłku na dziecko istnieją szczególne zasady w związku z krajami, z którymi zawarto umowę o zabezpieczeniu społecznym (np. Turcja).

(2023): Jaki wpływ ma pobyt dziecka za granicą na kwotę wolną na dziecko?