Dieser Text bezieht sich auf die

. Die Version die für die

Jakie informacje muszę podać na temat okresu pobierania renty?

Renty dożywotnie z opodatkowanego dochodu zależą od długości życia uprawnionego. Jeśli renta kończy się wraz ze śmiercią uprawnionego, ważne jest, aby to zgłosić w zeznaniu podatkowym. Udział dochodowy z prywatnych rent zależy od wieku uprawnionego w momencie rozpoczęcia renty.

Renty dożywotnie z opodatkowanego dochodu o skróconym okresie wypłaty są również związane z życiem danej osoby, ale ograniczone do określonego okresu. Są wypłacane najdłużej do końca ustalonego terminu, ale wygasają, jeśli uprawniony do renty umrze wcześniej.

Okres wypłaty renty jest decydujący dla obliczenia udziału dochodowego. Należy pamiętać, że renty z ustawowego ubezpieczenia emerytalnego nie są opodatkowane według udziału dochodowego, lecz z wyższym udziałem podatkowym.

Początkowo osoby przechodzące na emeryturę od 2040 roku miały w pełni opodatkować swoje dochody z ustawowej emerytury. Jednak to się zmieniło, ponieważ udział podatkowy od 2023 roku, począwszy od rocznika emerytalnego 2023, wzrasta tylko o pół punktu procentowego rocznie i po raz pierwszy osiągnie 100 procent w 2058 roku dla danego rocznika (§ 22 Nr. 1 a) aa) EStG, zmienione przez "Wachstumschancengesetz").

(2023): Jakie informacje muszę podać na temat okresu pobierania renty?

Jak opodatkowane są dopłaty do emerytury?

Otrzymujesz wyrównanie emerytury za okres dłuższy niż dwanaście miesięcy? Wówczas jest to wynagrodzenie za pracę wieloletnią i zalicza się do dochodów nadzwyczajnych. Dochody te mogą być opodatkowane korzystniej według tzw. zasady jednej piątej.

Dochód objęty ulgą jest odejmowany od dochodu podlegającego opodatkowaniu, a następnie jedna piąta z tego dochodu jest dodawana z powrotem. Następnie oblicza się podatek dochodowy od dochodu podlegającego opodatkowaniu, raz z kwotą jednej piątej, a raz bez niej. Różnica jest mnożona przez pięć. W ten sposób oblicza się podatek od dochodów nadzwyczajnych.

Urząd skarbowy automatycznie sprawdza, który sposób obliczeń jest dla Ciebie korzystniejszy. Aby obliczenia były prawidłowe, musisz osobno wpisać otrzymane wyrównanie. Koszty uzyskania przychodu, które poniosłeś w związku z wyrównaniem (opłaty sądowe lub adwokackie), również wpisz osobno.

Uwaga: Obecnie Wyższy Sąd Finansowy w Münster orzekł w wyroku z dnia 19.09.2019 r. (sygn. akt 5 K 371/19 E), że obniżona stawka podatku zgodnie z § 34 EStG nie ma zastosowania do wyrównania emerytury, które dotyczy dwóch okresów rozliczeniowych, jeśli wyrównanie nastąpi w drugim okresie rozliczeniowym.

(2023): Jak opodatkowane są dopłaty do emerytury?

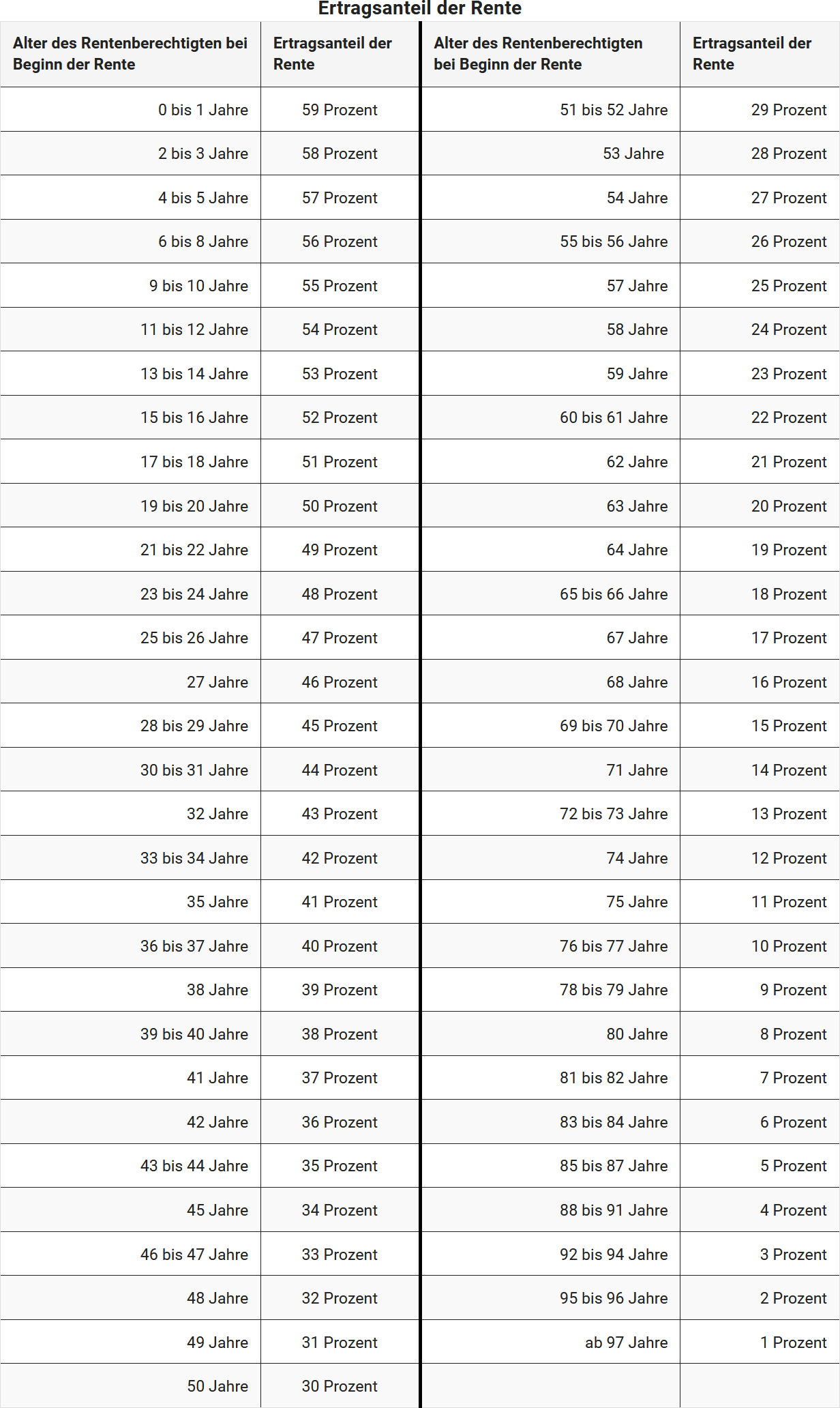

Jaka jest część dochodowa emerytury?

Wysokość udziału w zyskach zależy od wiek osoby uprawnionej do emerytury w momencie jej rozpoczęcia (§ 22 Nr. 1 zdanie 3 EStG). W poniższym zestawieniu znajdziesz wysokość udziału w zyskach w zależności od wieku w momencie rozpoczęcia emerytury:

(2023): Jaka jest część dochodowa emerytury?

Co to jest emerytura z tytułu sprzedaży?

Renta z tytułu sprzedaży występuje, gdy za przeniesienie swojego majątku (np. przedsiębiorstwa, nieruchomości, działki) otrzymujesz rentę zamiast jednorazowej płatności od kupującego.

Wichtig

W przypadku rent z tytułu sprzedaży przedsiębiorstwa, gospodarstwa rolnego lub praktyki zawodowej należy zwrócić uwagę na szczególne zasady. W takim przypadku zalecamy skonsultowanie się z doradcą podatkowym.

Renty z tytułu sprzedaży należy odróżnić od rent emerytalnych, obciążeń stałych i czystych alimentów.

(2023): Co to jest emerytura z tytułu sprzedaży?

Co to jest emerytura zaopatrzeniowa?

Renta emerytalna ma miejsce, gdy otrzymujesz rentę od osoby ustawowo uprawnionej do dziedziczenia (np. małżonek, dzieci, rodzice).

W zamian odbiorca renty przekazuje płatnikowi renty określony majątek.

Renty z tytułu sprzedaży należy odróżnić od rent emerytalnych, obciążeń stałych i czystych płatności alimentacyjnych.

(2023): Co to jest emerytura zaopatrzeniowa?