Dieser Text bezieht sich auf die

. Die Version die für die

Kiedy emeryci muszą złożyć zeznanie podatkowe?

Emeryt jest zobowiązany do złożenia zeznania podatkowego 2023, jeśli jego łączna kwota dochodów przekracza roczny kwotę wolną od podatku. W 2023 roku kwota wolna od podatku wynosi 10.908 Euro dla osób samotnych i 21.816 Euro dla małżeństw.

Do dochodów podlegających opodatkowaniu, które emeryci muszą zadeklarować, należą prywatne i ustawowe emerytury (formularz R), ale także dochody z wynajmu i kapitału (formularz V i formularz KAP) i wiele innych.

Nie każda euro z ustawowej emerytury należy do dochodów podlegających opodatkowaniu emeryta. Oznacza to, że osoba otrzymująca ustawową emeryturę w wysokości 1.500 Euro miesięcznie nie musi opodatkować całej rocznej sumy 18.000 Euro. Wysokość emerytury podlegającej opodatkowaniu zależy od roku przejścia na emeryturę. Udział w opodatkowaniu wynosi 50% kwoty emerytury dla wszystkich emerytów z 2004 roku oraz dla tych, którzy przeszli na emeryturę w 2005 roku, niezależnie od wieku.

Dla emerytów, którzy po raz pierwszy otrzymali emeryturę w 2023 roku, udział w opodatkowaniu wynosi 82,5% kwoty emerytury.

Udział w opodatkowaniu dotyczy tylko roku rozpoczęcia emerytury i drugiego roku pobierania emerytury. Pozostała kwota w drugim roku to osobista kwota wolna od podatku od emerytury, która pozostaje niezmiennie wolna od podatku przez całe życie. Od trzeciego roku emerytura jest w pełni opodatkowana po odliczeniu osobistej kwoty wolnej od podatku od emerytury i ryczałtu na koszty uzyskania przychodu w wysokości 102 Euro. Stała kwota wolna od podatku od emerytury oznacza, że podwyżki emerytury od trzeciego roku pobierania emerytury są w pełni opodatkowane.

Przykład: Dla Manfreda Mustermanna, który przeszedł na emeryturę w 2005 roku, emerytura podlegająca opodatkowaniu wynosi 50 procent. Otrzymuje on, podobnie jak wszyscy emeryci, którzy przeszli na emeryturę do 2005 roku, kwotę wolną od podatku w wysokości 50 procent. Kwota ta nie podlega opodatkowaniu i pozostaje niezmieniona przez całe życie.

Dla pana Mustermanna obowiązuje: Jeśli w 2005 roku otrzymał emeryturę w wysokości 30.000 Euro, jego kwota wolna wynosi 15.000 Euro. Ta roczna kwota wolna pozostaje niezmienna do końca jego życia. Żonaty emeryt Mustermann i jego żona nie mają innych dochodów. Dlatego nie muszą składać zeznania podatkowego. Ponieważ razem pozostają poniżej kwoty wolnej od podatku wynoszącej 21.816 Euro (2023). Gdyby Max Mustermann był singlem, sytuacja wyglądałaby inaczej. Z roczną emeryturą podlegającą opodatkowaniu w wysokości 15.000 Euro przekroczyłby kwotę wolną od podatku wynoszącą 10.908 Euro (2023) i musiałby złożyć zeznanie podatkowe. Jeśli oboje małżonkowie przekroczą kwotę wolną od podatku, muszą złożyć oddzielne formularze.

Tipp

Emeryci, którzy muszą złożyć zeznanie podatkowe, powinni również upewnić się, że uwzględniają możliwe koszty uzyskania przychodu.

(2023): Kiedy emeryci muszą złożyć zeznanie podatkowe?

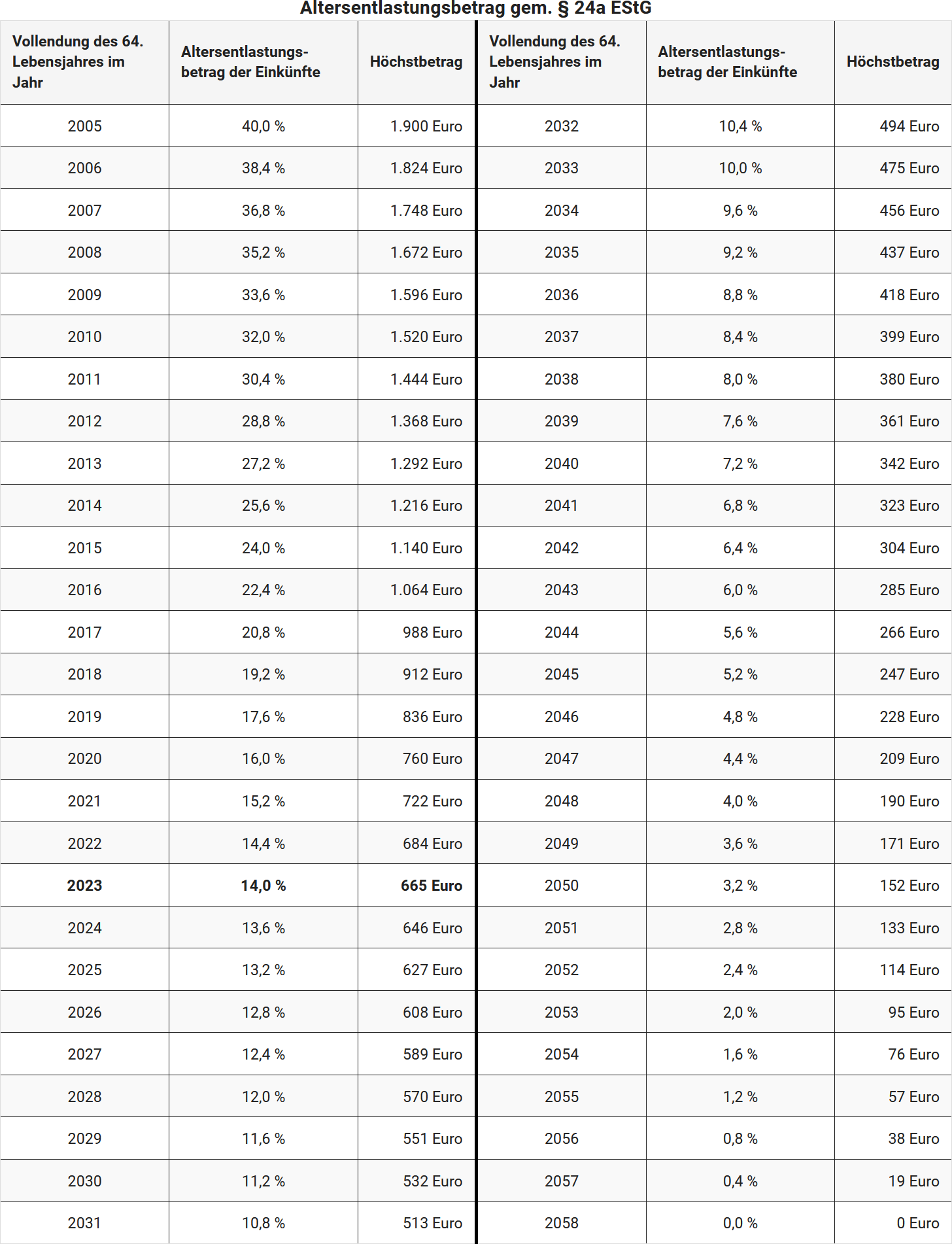

Ile wynosi kwota ulgi podatkowej ze względu na wiek?

Z kwoty ulgi wiekowej mogą skorzystać emeryci lub renciści, którzy oprócz dochodów z emerytury lub renty uzyskują dodatkowe dochody uboczne lub wynagrodzenie.

Do dochodów ubocznych zaliczają się na przykład

- dochody z wynajmu,

- kapitał,

- dochody z działalności gospodarczej,

- dochody z prywatnych transakcji sprzedaży,

- dochody z emerytury Riester.

Jednak przedtem urząd skarbowy odlicza różne kwoty (kwota wolna od podatku od oszczędności, kwota na koszty uzyskania przychodu). Wysokość ulgi wiekowej zależy od roku urodzenia emeryta.

Ze względu na zmiany w przepisach ulga wiekowa będzie od 2023 roku redukowana wolniej, a okres redukcji wydłużony z 2040 do 2058 roku. Dla emerytów od 2023 roku procent nie będzie już zmniejszany o 0,8 punktu procentowego rocznie, lecz tylko o 0,4 punktu procentowego rocznie. Maksymalna kwota spada od 2023 roku zamiast o 38 Euro rocznie tylko o 19 Euro rocznie (§ 24a zdanie 5 EStG, zmienione przez "Wachstumschancengesetz").

Dla osób, które ukończą 64 lata w 2022 roku (urodzone między 2.1.1958 a 1.1.1959), ulga wiekowa wynosi od 2023 roku dożywotnio 14,4% dochodów, maksymalnie 684 Euro. Jeśli ukończysz 64 lata dopiero w 2023 roku (urodzony między 2.1.1959 a 1.1.1960), ulga wiekowa wynosi od 2023 roku dożywotnio 14,0% (zamiast 13,6%), maksymalnie 646 Euro (zamiast 608 Euro).

(2023): Ile wynosi kwota ulgi podatkowej ze względu na wiek?

Jakie renty należy wykazać w zeznaniu podatkowym?

Renty podlegają zasadniczo opodatkowaniu dochodowemu. Obowiązują różne zasady podatkowe:

- Renty, które są opodatkowane według nowego udziału podlegającego opodatkowaniu, dokładniej: w pełnej wysokości po odliczeniu osobistej kwoty wolnej od podatku. Dotyczy to wszystkich rent z ustawowego ubezpieczenia emerytalnego, renty "Rürup" oraz rent z zawodowych funduszy emerytalnych.

- Renty, które są opodatkowane według korzystnego udziału w zyskach. Dotyczy to np. rent z prywatnych ubezpieczeń emerytalnych.

- Renty, które są opodatkowane według szczególnego udziału w zyskach zgodnie z § 55 EStDV. Dotyczy to rent dożywotnich o ograniczonym czasie trwania, np. rent z tytułu niezdolności do pracy z prywatnych ubezpieczeń.

- Renty, które są w pełni opodatkowane jako "inne dochody". Dotyczy to przede wszystkim państwowo wspieranej renty Riester oraz niekorzystnego podatkowo wykorzystania umów Riester, a także świadczeń z zakładowych programów emerytalnych, których składki pozostały nieopodatkowane, np. z funduszy emerytalnych, kas emerytalnych i ubezpieczeń bezpośrednich.

- Renty, które są w pełni opodatkowane jako "dochody z pracy najemnej". Dotyczy to emerytur urzędniczych, rent zakładowych z bezpośrednich zobowiązań lub z funduszu wsparcia oraz odpowiednich świadczeń dla osób pozostałych przy życiu. Te renty należy wpisać nie w "Anlage R", lecz w "Anlage N".

- Renty, które są w pełni zwolnione z podatku, np. renta z ustawowego ubezpieczenia wypadkowego. Tych rent nie trzeba podawać w zeznaniu podatkowym.

Pensionen gehören in die Anlage N

Emerytury, np. emerytury zakładowe, dla których otrzymali Państwo zaświadczenie o podatku od wynagrodzeń, proszę wpisać w Anlage N.

(2023): Jakie renty należy wykazać w zeznaniu podatkowym?

Rozpoczyna się kolejny etap przechodzenia na emeryturę w wieku 67 lat!

Stopniowe podwyższanie wieku emerytalnego

W 2023 roku osoby urodzone w 1958 roku osiągają ustawowy wiek emerytalny wynoszący 65 lat, jednak w kontekście stopniowego podwyższania wieku emerytalnego. Od 2012 roku wiek emerytalny jest stopniowo podwyższany z 65 do 67 lat, zaczynając od podwyżki o jeden miesiąc na rocznik, która od 2024 roku wzrasta do dwóch miesięcy na rocznik. Oznacza to, że rocznik 1946 był ostatnim, który mógł przejść na emeryturę bez potrąceń w wieku 65 lat w 2011 roku. Dla osób, które w 2012 roku osiągnęły wiek emerytalny 65 lat, rozpoczęcie emerytury opóźniło się o miesiąc. Przykład: Osoba urodzona 15.2.1947 otrzymała emeryturę dopiero od 1.4.2012 zamiast 1.3.2012.

Szczególne przepisy dla osób długo ubezpieczonych

Od 1.7.2014 osoby z co najmniej 45 latami składkowymi mogą pobierać emeryturę od 63 roku życia bez potrąceń. Dla osób urodzonych między 1953 a 1964 rokiem wiek emerytalny wynoszący 63 lata jest stopniowo podwyższany do 65 lat, z podwyżką o dwa miesiące na rocznik od 2016 roku. W 2023 roku osoby urodzone w 1960 roku mogą pobierać emeryturę w wieku 63 lat i 16 miesięcy, o ile mają 45 lat ubezpieczenia. Osoby ubezpieczone urodzone od 1.1.1964 mogą skorzystać z emerytury bez potrąceń z 45 latami składkowymi dopiero w wieku 65 lat.

Emerytura dla osób długo ubezpieczonych

Osoby z 35 latami składkowymi mogą skorzystać z "emerytury dla osób długo ubezpieczonych" już od 63 roku życia, ale muszą zaakceptować dożywotnie potrącenia. Liczba miesięcy potrąceń wzrasta przy rozpoczęciu emerytury w wieku 63 lat, ale dopiero dla roczników od 1949 roku. W 2023 roku rocznik 1960 może otrzymać emeryturę w wieku 63 lat z dożywotnim potrąceniem w wysokości 12,0 %.

Emerytura dla osób niepełnosprawnych

Emeryturę dla osób niepełnosprawnych można pobierać bez potrąceń w wieku 64 lat i 4 miesięcy. W wieku 61 lat i 4 miesięcy możliwa jest emerytura z potrąceniem 10,8 procent. Ochrona zaufania dotyczy osób, które urodziły się przed 1 stycznia 1964 roku i były niepełnosprawne 1 stycznia 2007 roku, w takim przypadku mogą one przejść na emeryturę dla osób niepełnosprawnych w wieku 63 lat bez potrąceń. Z potrąceniem 10,8 procent możliwa jest wcześniejsza emerytura już od 60 roku życia.

Renta z tytułu niezdolności do pracy

W przypadku pełnej niezdolności do pracy renta z tytułu niezdolności do pracy może być pobierana przed osiągnięciem wieku emerytalnego bez potrąceń. W 2023 roku renta z tytułu niezdolności do pracy rozpoczyna się dopiero w wieku 64 lat i 10 miesięcy, przy wcześniejszym pobieraniu potrącenia wynoszą 0,3 % miesięcznie, maksymalnie 10,8 %.

Renta wdowia lub wdowca

Wiek emerytalny uprawniający do pobierania dużej renty wdowiej lub wdowca został stopniowo podwyższony z 45 do 47 lat, począwszy od 2012 roku. W 2023 roku wiek emerytalny wynosi 45 lat i 12 miesięcy, co odpowiada 46 latom. Wdowy lub wdowcy poniżej 45 roku życia otrzymują małą rentę wdowią lub wdowca, a po ukończeniu 46 roku życia następuje przekształcenie w dużą rentę wdowią lub wdowca.

Opodatkowanie emerytury

Opodatkowanie emerytury rozpoczyna się w roku rozpoczęcia emerytury oraz w drugim roku pobierania emerytury. W 2023 roku udział emerytury podlegający opodatkowaniu wynosi 82,5 Euro. Pozostała kwota w drugim roku jest ustalana jako osobista kwota wolna od podatku i pozostaje wolna od podatku przez całe życie. Od trzeciego roku emerytura jest w pełni opodatkowana, po odliczeniu osobistej kwoty wolnej od podatku i ryczałtu na koszty uzyskania przychodu w wysokości 102 Euro.

(2023): Rozpoczyna się kolejny etap przechodzenia na emeryturę w wieku 67 lat!

Emeryci: Zwolnienie z podatku od dodatku do emerytury podstawowej

Od 1.1.2021 istnieje emerytura podstawowa dla długoterminowego ubezpieczenia w ustawowym systemie emerytalnym. Nie jest to nowy rodzaj emerytury, lecz jedynie dodatek do ustawowej emerytury (wprowadzony ustawą o wprowadzeniu emerytury podstawowej dla długoterminowego ubezpieczenia w ustawowym systemie emerytalnym z dochodami poniżej średniej oraz o dalszych środkach na zwiększenie dochodów emerytalnych - ustawa o emeryturze podstawowej - z 12.8.2020).

- Indywidualny dodatek z tytułu emerytury podstawowej jest obliczany według ustawowo określonej metody. W celu ustalenia potrzeby emerytury podstawowej przeprowadzana jest kontrola dochodów. Jeśli dochód przekracza ustawowo określone kwoty wolne od podatku, dodatek z tytułu emerytury podstawowej zostaje obniżony. Prawo do dodatku z tytułu emerytury podstawowej może zatem różnić się w poszczególnych latach ze względu na kontrolę dochodów.

- Wprowadzenie dodatku z tytułu emerytury podstawowej miało na celu wzmocnienie zaufania do podstawowej obietnicy państwa socjalnego dotyczącej zabezpieczenia oraz zdolności do działania ustawowego systemu emerytalnego. W tym kontekście należało również zapewnić, aby dodatek z tytułu emerytury podstawowej, uznający dorobek życiowy osoby uprawnionej, nie został pomniejszony z podatkowego punktu widzenia.

Neu

Wstecznie od 2021 roku kwota emerytury wypłacana z tytułu dodatku z tytułu emerytury podstawowej jest zwolniona z podatku. Dzięki temu dodatek z tytułu emerytury podstawowej może być dostępny w pełnej wysokości bez obciążeń podatkowych i w ten sposób w pełni przyczynić się do zabezpieczenia środków na życie (§ 3 Nr. 14a EStG, wprowadzony ustawą o rocznym podatku 2022).

W wielu przypadkach dodatek z tytułu emerytury podstawowej został wypłacony już w 2021 roku. W związku z tym część ta została zgłoszona do administracji finansowej w oświadczeniu o poborze emerytury za 2021 rok – i potraktowana jako podlegająca opodatkowaniu. W celu wstecznego zwolnienia z podatku instytucje ustawowego systemu emerytalnego są teraz zobowiązane do przesłania skorygowanych oświadczeń o poborze emerytury do urzędu skarbowego i wykazania w nich wysokości dodatku z tytułu emerytury podstawowej, który pozostaje wolny od podatku.

Jeśli już złożono zeznanie podatkowe za 2021 rok i decyzja podatkowa stała się prawomocna, urząd skarbowy skoryguje ją teraz. Zmiana nastąpi jednak tylko w zakresie wynikającym ze skorygowanego oświadczenia o poborze emerytury. Inne przepisy dotyczące zmian pozostają bez zmian (§ 52 ust. 4 zdanie 5 do 8 EStG).

(2023): Emeryci: Zwolnienie z podatku od dodatku do emerytury podstawowej

Których rent nie muszę wykazywać w zeznaniu podatkowym?

Renty podlegają zasadniczo opodatkowaniu podatkiem dochodowym.

Niektóre rodzaje rent są jednak w pełni zwolnione z podatku i nie muszą być wykazywane. Należą do nich np.

- Renty z ustawowego ubezpieczenia wypadkowego (np. renty z towarzystw ubezpieczeń wypadkowych),

- Renty wojenne i dla osób ciężko poszkodowanych,

- Renty pieniężne wypłacane bezpośrednio w celu zadośćuczynienia za doznane krzywdy wynikające z niesprawiedliwości narodowosocjalistycznej lub NRD.

Renty odszkodowawcze na pokrycie zwiększonych potrzeb, za utracone alimenty i usługi oraz renty z tytułu zadośćuczynienia nie są uznawane za dochód.

(2023): Których rent nie muszę wykazywać w zeznaniu podatkowym?

Które renty podlegają opodatkowaniu?

Większość emerytur musi być opodatkowana. Należą do nich emerytura i renta z tytułu niezdolności do pracy, (duża i mała) renta wdowia lub wdowca, renta sieroca, emerytura zakładowa (z ubezpieczenia bezpośredniego) oraz renty z ubezpieczeń na życie. W zależności od rodzaju emerytury obowiązują różne zasady opodatkowania.

Nie musisz natomiast płacić podatku od renty z ustawowego ubezpieczenia wypadkowego (związku zawodowego), renty wojennej, renty dla osób ciężko poszkodowanych, renty odszkodowawczej, renty odszkodowawczej za utracone alimenty zgodnie z § 844 ust. 2 BGB, renty Contergan, renty dla ofiar SED, renty odszkodowawczej dla osób zakażonych wirusem HIV lub chorych na AIDS oraz dożywotniej renty z loterii.

(2023): Które renty podlegają opodatkowaniu?

Jakie kwoty wolne od podatku mogą wykorzystać emeryci?

Emeryci składający zeznanie podatkowe mogą wpisać różne ulgi i poniesione koszty, a tym samym obniżyć swoje dochody podlegające opodatkowaniu.

Osobista ulga emerytalna

Ulga emerytalna jest ustalana w drugim pełnym roku pobierania emerytury. W roku rozpoczęcia pobierania emerytury i w drugim roku pobierania emerytury emerytura jest opodatkowana tzw. udziałem podlegającym opodatkowaniu. Pozostała kwota w drugim roku to osobista ulga emerytalna, która pozostaje niezmiennie wolna od podatku przez całe życie. Od trzeciego roku emerytura jest w pełni opodatkowana po odliczeniu osobistej ulgi emerytalnej i ryczałtu na koszty uzyskania przychodu w wysokości 102 Euro.

Ulga emerytalna dla urzędników i emerytów zakładowych

Podobnie jak ulga emerytalna, ulga emerytalna również maleje do zera procent. Ulga emerytalna dotyczy jednak tylko emerytur i rent zakładowych z bezpośrednich zobowiązań i funduszy wsparcia. Ponadto emeryci otrzymują dodatek do ulgi emerytalnej. Również ten dodatek z czasem się zmniejsza.

Uwaga: Z powodu zmienionych przepisów od 2023 roku ulga emerytalna będzie zmniejszana wolniej niż początkowo planowano. Począwszy od rocznika emerytów 2023, stosowany procent będzie zmniejszany nie o 0,8 punktu procentowego rocznie, lecz tylko o 0,4 punktu procentowego rocznie. Maksymalna kwota spadnie od 2023 roku nie o 60 Euro rocznie, lecz tylko o 30 Euro rocznie, a dodatek do ulgi emerytalnej nie o 18 Euro, lecz tylko o 9 Euro rocznie. W przypadku rozpoczęcia pobierania emerytury od 2058 roku świadczenia emerytalne będą w pełni opodatkowane (§ 19 ust. 2 zdanie 3 EStG, zmienione przez "Wachstumschancengesetz").

Tak wyglądają liczby przy rozpoczęciu emerytury w 2023 roku:

W przypadku przejścia na emeryturę w 2023 roku ulga emerytalna wynosi 14,0% świadczeń emerytalnych, maksymalnie 1.050 Euro, a dodatek do ulgi emerytalnej 315 Euro.

Razem z ryczałtem na koszty uzyskania przychodu w wysokości 102 Euro świadczenia pozostają wolne od podatku do 1.467 Euro – przez całe życie.

Ulga podatkowa dla osób starszych

Ulga podatkowa dla osób starszych może być wykorzystana przez emerytów lub rencistów, którzy oprócz emerytury uzyskują dodatkowe lub dochody z pracy. Do dochodów dodatkowych zalicza się na przykład dochody z wynajmu, kapitału, działalności na własny rachunek, prywatnych transakcji sprzedaży lub rent Riester. Jednak przedtem urząd skarbowy odlicza różne kwoty (ulga oszczędnościowa, kwota na koszty uzyskania przychodu). Wysokość ulgi podatkowej dla osób starszych zależy od roku urodzenia emeryta.

Uwaga: Z powodu zmienionych przepisów ulga podatkowa dla osób starszych od 2023 roku będzie zmniejszana wolniej niż dotychczas planowano. Począwszy od rocznika emerytów 2023, stosowany procent będzie zmniejszany nie o 0,8 punktu procentowego rocznie, lecz tylko o 0,4 punktu procentowego rocznie. Maksymalna kwota spadnie od 2023 roku nie o 38 Euro rocznie, lecz tylko o 19 Euro rocznie (§ 24a zdanie 5 EStG, zmienione przez "Wachstumschancengesetz").

Osoby, które ukończyły 64 lata w 2022 roku (urodzone od 2.1.1958 do 1.1.1959), otrzymują od 2023 roku ulgę podatkową dla osób starszych w wysokości 14,4% dochodów, maksymalnie 684 Euro.

Osoby, które ukończą 64 lata w 2023 roku (urodzone od 2.1.1959 do 1.1.1960), otrzymują od 2023 roku ulgę podatkową dla osób starszych w wysokości 14,0%, maksymalnie 646 Euro

Ryczałt na koszty uzyskania przychodu

Każdy podatnik otrzymuje ryczałt na koszty uzyskania przychodu w wysokości 102 Euro rocznie na emeryturę lub rentę.

Wydatki specjalne

Składki na ustawowe ubezpieczenie zdrowotne i pielęgnacyjne mogą być również wpisane przez emerytów jako wydatki specjalne w "Anlage Vorsorgeaufwand". Emeryci otrzymują dodatek na ubezpieczenie zdrowotne od swojego ubezpieczyciela emerytalnego, o który należy pomniejszyć składki. Darowizny można odliczyć od podatku jako wydatki specjalne. Zebrane potwierdzenia darowizn obniżają tym samym dochód podlegający opodatkowaniu. Jeśli nie dokonano darowizn lub nie ma innych wydatków specjalnych, urząd skarbowy odlicza ryczałt w wysokości 36 Euro.

Nadzwyczajne obciążenia

Szczególnie w przypadku osób starszych i chorych mogą wystąpić nadzwyczajne obciążenia, które mogą obniżyć dochód podlegający opodatkowaniu. Może to być pobyt w domu opieki, zatrudnienie pomocy domowej lub zlecenie dla rzemieślnika. Ale także koszty leczenia, takie jak leki, okulary czy protezy zębowe mogą być zgłaszane przez emerytów.

Praca na minijob

Jeśli emeryt (powyżej 65 lat) podejmuje pracę na minijob, dochody te są dla niego wolne od podatku.

Tipp

Jeśli jako emeryt z różnymi ulgami, ryczałtami i kosztami podlegającymi odliczeniu pozostaniesz poniżej podstawowej kwoty wolnej od podatku w wysokości 10.908 Euro (2023), nie musisz płacić podatku od swojego dochodu. Dla osób pozostających w związku małżeńskim obowiązuje podwójna kwota.

(2023): Jakie kwoty wolne od podatku mogą wykorzystać emeryci?