(2023)

Nowy ryczałt za nocleg dla kierowców zawodowych

W 2020 r. wprowadzono nowy ryczałt noclegowy. Dotychczas kierowcy zawodowi, którzy nocują w kabinie swojego ciężarówki, nie mogli ubiegać się o ryczałty noclegowe. Niemniej jednak ponoszą oni koszty związane z korzystaniem z urządzeń sanitarnych na parkingach (prysznic, toaleta) oraz z czyszczeniem kabiny sypialnej w ciężarówce (pościel).

Tego rodzaju wydatki kierowcy zawodowi mogą już odliczyć od podatku jako koszty dodatkowe podróży w szacunkowej wysokości lub otrzymać zwrot od pracodawcy bez opodatkowania (pismo BMF z 4.12.2012, BStBl. 2012 I s. 1249; wyrok BFH z 28.3.2012, VI R 48/11).

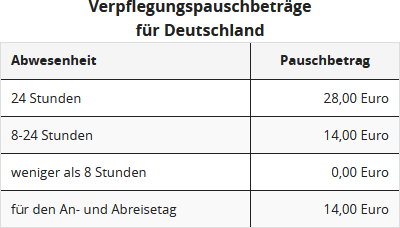

Od 1.1.2020 r. wprowadzono nowy ryczałt podróżny dla kierowców zawodowych, który można zastosować zamiast rzeczywistych kosztów. Ryczałt noclegowy w wysokości 8 euro za każdy dzień kalendarzowy można odliczyć jako koszty uzyskania przychodu - dodatkowo do "zwykłego" ryczałtu na wyżywienie. Nowy ryczałt noclegowy obowiązuje dla

- dnia przyjazdu lub wyjazdu oraz

- każdego dnia kalendarzowego z 24-godzinną nieobecnością w ramach pracy w terenie w kraju lub za granicą (§ 9 ust. 1 zdanie 3 nr 5b EStG, dodane przez "Ustawę o dalszym wsparciu podatkowym elektromobilności i zmianie innych przepisów podatkowych"). Ryczałt noclegowy w wysokości 8 euro uwzględnia się za każdy dzień kalendarzowy, w którym pracownik mógłby ubiegać się o ryczałt na wyżywienie w związku z pracą w terenie.

- Ryczałt stosuje się zamiast rzeczywistych dodatkowych kosztów. Jeśli zostanie zastosowany nowy ryczałt, wysokość rzeczywistych wydatków jest nieistotna. Musiały jednak powstać rzeczywiste wydatki.

- Można również udowodnić i ubiegać się o wyższe wydatki niż 8 euro (np. na podstawie pisma BMF z 4.12.2012, BStBl. 2012 I s. 1249). Decyzja o ubieganiu się o rzeczywiste dodatkowe koszty lub ustawowy ryczałt może być podjęta tylko jednolicie w roku kalendarzowym.

- Zazwyczaj dodatkowe koszty to wydatki, które w przypadku innych pracowników z noclegiem w związku z pracą w terenie są zazwyczaj zawarte w kosztach noclegu podlegających odliczeniu jako koszty uzyskania przychodu. Mogą to być:

- opłaty za korzystanie z urządzeń sanitarnych (toalety, prysznice lub umywalki) na parkingach i stacjach benzynowych,

- opłaty parkingowe lub postojowe na parkingach i stacjach benzynowych,

- koszty czyszczenia własnej kabiny sypialnej.

- Pracodawca może dokonywać zwrotów jednolicie w roku kalendarzowym do wysokości udokumentowanych rzeczywistych dodatkowych kosztów lub do wysokości nowego ryczałtu bez opodatkowania.

- Nowy ryczałt noclegowy dotyczy nie tylko pracowników, ale także samozatrudnionych kierowców zawodowych (§ 4 ust. 10 EStG).

Wskazówka: Jeśli chcesz ubiegać się o wyższą kwotę niż ryczałt noclegowy, zaleca się następujące postępowanie: Zapisz wszystkie wydatki za reprezentatywny okres 3 miesięcy. Na tej podstawie możesz obliczyć dzienną kwotę kosztów i stosować ją w przyszłości, o ile warunki nie ulegną istotnej zmianie. Do wydatków nie należą bony wartościowe, które można wykorzystać na zakupy (pismo BMF z 4.12.2012).

Verpflegungspauschbeträge ab 2020 erhöht

Aktualnie od 1.1.2020 r. ryczałty na wyżywienie zostały podwyższone, w Niemczech o 4 euro lub o 2 euro (§ 9 ust. 4a zdanie 3 EStG, zmienione przez "Ustawę o dalszym wsparciu podatkowym elektromobilności i zmianie innych przepisów podatkowych").

Oceny tekstu: Nowy ryczałt za nocleg dla kierowców zawodowych

5.00

z 5

Liczba ocen: 1