Dieser Text bezieht sich auf die

. Die Version die für die

Uwaga: nie zawsze można odliczyć usługi związane z gospodarstwem domowym

Kosztów, które już wykazałeś jako koszty uzyskania przychodu, koszty operacyjne, wydatki specjalne lub nadzwyczajne obciążenia w zeznaniu podatkowym, nie możesz dodatkowo odliczyć jako usługi związane z gospodarstwem domowym.

Nie możesz samodzielnie decydować, w jaki sposób odliczyć koszty. Jeśli koszty są na przykład uznawane za koszty uzyskania przychodu lub wydatki specjalne, muszą być również jako takie wykazane, to samo dotyczy nadzwyczajnych obciążeń. Dotyczy to na przykład kosztów opieki nad dziećmi, które nie mogą być odliczone jako usługi związane z gospodarstwem domowym, nawet jeśli maksymalna kwota na koszty opieki nad dziećmi została już przekroczona.

Również usługi osobiste, takie jak fryzjer czy zabieg kosmetyczny, nie są uznawane za usługi związane z gospodarstwem domowym, nawet jeśli odbywają się w Twoim domu.

Możesz jednak zgłosić usługi wymienione w katalogu świadczeń ubezpieczenia pielęgnacyjnego.

Nie są objęte ulgą prace wykonywane poza Twoim prywatnym gospodarstwem domowym, na przykład jeśli oddajesz pranie do pralni.

Usługi rzemieślnicze, za które otrzymałeś świadczenia z tytułu szkody ubezpieczeniowej od swojego ubezpieczenia (na przykład ubezpieczenie mienia lub budynku), nie mogą być uwzględnione w zeznaniu podatkowym. Należy również uwzględnić świadczenia ubezpieczeniowe, które otrzymasz później.

Nie ma również ulgi podatkowej na usługi związane z gospodarstwem domowym, które nie odbywają się w Twoim prywatnym gospodarstwie domowym. Dotyczy to na przykład sprzątania zewnętrznego biura, drugiego mieszkania lub firmy. Takie wydatki są zaliczane do kosztów operacyjnych lub kosztów uzyskania przychodu. Koszty pomocy domowej, która pracuje zarówno w domowym biurze, jak i w prywatnym mieszkaniu, mogą być proporcjonalnie podzielone. Część zawodowa należy do kosztów operacyjnych lub kosztów uzyskania przychodu, a część prywatna do usług związanych z gospodarstwem domowym.

Jeśli usługi związane z gospodarstwem domowym są wykonywane zarówno na prywatnej posesji, jak i na terenie publicznym, są one zgodnie z orzeczeniem BFH objęte ulgą podatkową. Dotyczy to na przykład odśnieżania publicznych chodników, ale nie publicznych dróg. Koszty zimowej obsługi przed własną posesją można odliczyć od podatku w wysokości 20 procent (orzeczenie BFH z 20.3.2014, VI R 55/12).

Jednak w 2020 roku BFH orzekł, że wydatki na sprzątanie ulic przed posesją nie są objęte ulgą podatkową jako usługi związane z gospodarstwem domowym zgodnie z § 35a ust. 2 zdanie 1 EStG (orzeczenie BFH z 13.5.2020, VI R 4/18).

Ostatnio Federalne Ministerstwo Finansów opublikowało następujący przegląd orzecznictwa BFH (pismo BMF z 1.9.2021, IV C 8 - S 2296-b/21/10002 :001):

TABELA TABELA TABELA TABELA TABELA TABELA

Ponadto BMF postanowiło: W przypadku usług rzemieślniczych świadczonych przez sektor publiczny, które przynoszą korzyści nie tylko poszczególnym gospodarstwom domowym, ale wszystkim gospodarstwom domowym uczestniczącym w działaniach sektora publicznego, ulga zgodnie z § 35a EStG jest wykluczona. Brakuje przestrzenno-funkcjonalnego związku usług rzemieślniczych z gospodarstwem domowym poszczególnego właściciela nieruchomości. Dotyczy to na przykład rozbudowy ogólnej sieci zaopatrzenia lub budowy drogi. To stanowisko odpowiada orzeczeniu BFH z 28.4.2020 (VI R 50/17).

(2022): Uwaga: nie zawsze można odliczyć usługi związane z gospodarstwem domowym

Czy mogę skorzystać z ulgi podatkowej jako najemca?

Tak, ponieważ nie musisz być właścicielem mieszkania, aby móc ubiegać się o zwrot kosztów.

Podatnicy, którzy chcą skorzystać z ulg podatkowych na usługi domowe lub usługi rzemieślnicze, nie muszą być zleceniodawcami wykonanych prac. Oznacza to, że najemcy mogą ubiegać się o zwrot kosztów za usługi zlecone przez wynajmującego, które zostały przez nich opłacone w ramach kosztów operacyjnych.

Jeśli wynajmujący zlecił usługi domowe i rzemieślnicze, najemcy mogą ubiegać się o zwrot podatku od kwot zapłaconych na pokrycie kosztów operacyjnych, również w ramach wspomnianych limitów.

Dzięki rozliczeniu kosztów operacyjnych mieszkania można zaoszczędzić na podatkach, ponieważ wiele pozycji może obniżyć obciążenie podatkowe jako usługi domowe lub rzemieślnicze. W przypadku kosztów operacyjnych dotyczy to przede wszystkim pozycji:

- pielęgnacja ogrodu

- sprzątanie domu

- prace dozorcy

- opłaty kominiarskie

- konserwacja windy.

Wichtig

Aby móc dochodzić swoich roszczeń w urzędzie skarbowym, najemca potrzebuje zaświadczenia od wynajmującego, które zawiera wymagane informacje. "Zwykłe" rozliczenie kosztów operacyjnych zazwyczaj nie zawiera niezbędnych danych. Najemca ma w każdym przypadku prawo do otrzymania odpowiedniego zaświadczenia.

Uwaga: Jeśli mieszkasz na wynajem, możesz również skorzystać z ulg podatkowych na domowe stosunki zatrudnienia lub usługi rzemieślnicze, jeśli zostały one zlecone przez Ciebie i wykonane w Twoim mieszkaniu.

(2022): Czy mogę skorzystać z ulgi podatkowej jako najemca?

Koszty biura domowego przy wspólnym użytkowaniu prawidłowo odliczyć

Czy korzystają Państwo z pokoju do pracy wspólnie z pracującym małżonkiem, partnerem życiowym lub partnerem, często nie jest jasne, kto może odliczyć jakie koszty i w jakiej wysokości. Jasne jest, że najpierw należy obliczyć koszty pokoju do pracy i przypisać je obu użytkownikom proporcjonalnie do okresu użytkowania.

Następnie należy sprawdzić osobiste prawo do odliczenia:

- Jeśli pokój do pracy stanowi dla jednego z małżonków centrum jego całej działalności zawodowej, może on odliczyć swoją część kosztów w pełnej wysokości jako koszty uzyskania przychodu lub koszty operacyjne.

- Jeśli jeden z małżonków korzysta z pokoju do pracy, ponieważ nie ma innego miejsca pracy, jego część kosztów można odliczyć tylko do proporcjonalnego limitu 1.250 Euro. Przy 50% udziale w użytkowaniu jest to więc do 625 Euro.

Od 2005 roku administracja podatkowa stosuje ograniczenie odliczenia dla pokoju do pracy w sposób "obiektowy". Oznacza to, że koszty pokoju do pracy można odliczyć tylko raz do 1.250 Euro, niezależnie od liczby osób korzystających. Jeśli więc para nauczycieli wspólnie korzysta z pokoju do pracy, nie każdy może odliczyć koszty do 1.250 Euro, lecz ten limit należy podzielić proporcjonalnie do okresu użytkowania. Należy przy tym sprawdzić, czy każda osoba spełnia osobiste warunki odliczenia.

Neue Abzugsvoraussetzungen bei gemeinsamer Nutzung

Obecnie Federalny Trybunał Finansowy zmienił swoje dotychczasowe stanowisko prawne oraz stanowisko fiskusa na korzyść podatników: Jeśli dwie osoby wspólnie korzystają z pokoju do pracy i każda spełnia osobiste warunki odliczenia (brak innego miejsca pracy), każda z nich może odliczyć swoje wydatki do kwoty 1.250 Euro jako koszty uzyskania przychodu lub koszty operacyjne. Nie obowiązuje już zatem "podejście obiektowe", lecz "podejście osobowe", co oznacza, że każdy użytkownik może odliczyć swoją część kosztów do 1.250 Euro, w nieograniczonej wysokości lub wcale (wyroki BFH z 15.12.2016, VI R 53/12 i VI R 86/13).

(2022): Koszty biura domowego przy wspólnym użytkowaniu prawidłowo odliczyć

Opieka nad zwierzętami domowymi jest również objęta ulgą jako usługi związane z gospodarstwem domowym!

Wydatki na usługi związane z gospodarstwem domowym mogą być bezpośrednio odliczone od podatku, w wysokości 20%, maksymalnie 4.000 Euro rocznie (§ 35a ust. 2 EStG). Dotyczy to m.in. opieki i pielęgnacji osób wymagających opieki przez ambulatoryjne służby pielęgniarskie lub samodzielne pielęgniarki oraz opieki nad dziećmi przez samodzielne opiekunki dzienne lub au-pair w gospodarstwie domowym zleceniodawcy.

Pytanie brzmi, czy opieka nad zwierzętami domowymi również stanowi usługę związaną z gospodarstwem domowym i czy odpowiednie koszty można odliczyć od podatku. W każdym razie administracja finansowa wyraźnie odrzuca ulgę podatkową. W nowym rozporządzeniu BMF z 2014 r. określono, że koszty opieki nad zwierzętami, pielęgnacji zwierząt i weterynaryjne nie są objęte ulgą podatkową (pismo BMF z 10.1.2014, BStBl. 2014 I s. 75, załącznik 1).

Obecnie Federalny Trybunał Finansowy orzekł przeciwko fiskusowi, że opieka i pielęgnacja zwierzęcia domowego należą do usług związanych z gospodarstwem domowym, ponieważ opieka nad zwierzętami ma ścisły związek z gospodarstwem domowym właściciela. Dlatego wydatki na ten cel są objęte ulgą podatkową zgodnie z § 35a EStG (wyrok BFH z 3.9.2015, VI R 13/15).

Przypadek: Małżonkowie trzymają kota domowego w swoim mieszkaniu. Podczas ich nieobecności zlecili opiekę nad zwierzęciem opiekunce do zwierząt i mieszkań, która pobierała od nich 12 EUR dziennie, w sumie 302,90 Euro rocznie. Urząd skarbowy odmówił ulgi podatkowej, powołując się na ww. pismo BMF.

Zdaniem sędziów BFH do "usług związanych z gospodarstwem domowym" należą czynności gospodarcze, które zwykle wykonują członkowie prywatnego gospodarstwa domowego lub odpowiednio zatrudnione osoby i które występują regularnie. Tak więc opieka i pielęgnacja zwierzęcia domowego w gospodarstwie domowym również stanowi usługę związaną z gospodarstwem domowym. "Ponieważ czynności takie jak karmienie, pielęgnacja sierści, wyprowadzanie i inne zajęcia ze zwierzęciem lub prace porządkowe związane ze zwierzęciem występują regularnie i są zazwyczaj wykonywane przez samego podatnika lub innych członków gospodarstwa domowego." Należą one zatem do gospodarstwa domowego właściciela.

SteuerGo

Koszty opieki i pielęgnacji zwierzęcia domowego - w tym koszty dojazdu - mogą być jednak odliczone tylko wtedy, gdy opieka odbywa się w gospodarstwie domowym lub na posesji. Ulga podatkowa nie przysługuje więc, jeśli zwierzę jest odbierane z mieszkania i po opiece z powrotem przywożone (np. dogwalker, wyprowadzanie psów) (tak orzekł FG Münster z 25.5.2012, 14 K 2289/11).

BFH wyjaśnił jednak, że przynajmniej "wyprowadzanie" zwierzęcia poza mieszkanie nie jest szkodliwe podatkowo. W końcu fiskus przyznaje również ulgę podatkową na "towarzyszenie dzieciom, osobom chorym, starszym lub wymagającym opieki podczas zakupów i wizyt u lekarza oraz na drobne sprawunki" przez pomoc domową poza mieszkaniem (pismo BMF z 10.1.2014, BStBl. 2014 I s. 75, pkt 13).

Obecnie Sąd Finansowy Berlin-Brandenburg potwierdził odmowną opinię w sprawie całodziennej opieki nad psem (petsitter) (wyrok z 7.11.2018, 7 K 7101/16). Przebieg opieki nad psem w tym przypadku wyglądał następująco: opiekun psa codziennie odbierał psa powoda z jego miejsca zamieszkania na spacer, który odbywał się z innymi psami. Po południu pies był z powrotem przywożony do miejsca zamieszkania powoda. W międzyczasie pies był wożony samochodem lub przebywał na terenie opiekuna psa. Taka forma opieki nad psem nie jest już porównywalna z opieką nad psem, którą świadczą członkowie gospodarstwa domowego. Ponieważ ci nie opuszczaliby miejsca zamieszkania z psem na spacer, aby wrócić dopiero po południu.

(2022): Opieka nad zwierzętami domowymi jest również objęta ulgą jako usługi związane z gospodarstwem domowym!

Jakie wydatki są objęte ulgą?

Do objętych ulgą wydatków należą wynagrodzenie brutto lub wynagrodzenie (w przypadku "minijobów") oraz składki na ubezpieczenie społeczne pokrywane przez pracodawcę, podatek dochodowy od wynagrodzeń łącznie z dopłatą solidarnościową i podatkiem kościelnym, składki na ubezpieczenie wypadkowe, opłaty zgodnie z ustawą o wyrównaniu kosztów (U 1 i U 2).

(2022): Jakie wydatki są objęte ulgą?

Jakie środki są objęte wsparciem i jak wysokie jest ulga podatkowa?

W ramach usług związanych z gospodarstwem domowym prace muszą być wykonane przez niezależnego usługodawcę lub agencję usługową. Do usług objętych ulgą należą m.in.:

- sprzątanie mieszkania, mycie okien, sprzątanie klatki schodowej i pozostałych pomieszczeń wspólnych,

- pielęgnacja ogrodu (np. koszenie trawy, przycinanie żywopłotów),

- usługi przy przeprowadzkach osób prywatnych (po odliczeniu zwrotów od osób trzecich).

Przykładową listę usług związanych z gospodarstwem domowym i usług rzemieślniczych objętych ulgą oraz nieobjętych ulgą można znaleźć również w piśmie BMF z dnia 11.09.2016.

Wydatki na usługi związane z gospodarstwem domowym, które są świadczone przez niezależnych usługodawców, można bezpośrednio odliczyć od podatku, do 20.000 Euro z 20 procent, maksymalnie 4.000 Euro rocznie.

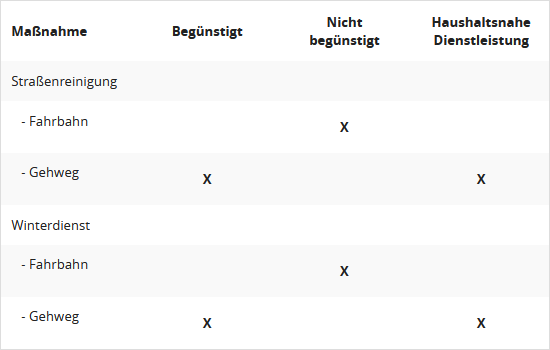

Zasadniczo warunkiem odliczenia kosztów jest ich związek z własnym gospodarstwem domowym. Różne prace są jednak wykonywane zarówno na prywatnej posesji, jak i na terenie publicznym lub przynoszą korzyści prywatnemu gospodarstwu domowemu przynajmniej pośrednio, nawet jeśli dotyczą przede wszystkim obszaru publicznego. Należą do nich na przykład sprzątanie chodników czy odśnieżanie.

- W 2014 roku Federalny Trybunał Finansowy orzekł, że odśnieżanie na publicznych chodnikach jest kwalifikowane jako działalność związana z gospodarstwem domowym. Koszty zimowej obsługi przed własną posesją można więc odliczyć w wysokości 20 procent od podatku (wyrok BFH z 20.3.2014, VI R 55/12). Zdaniem sędziów BFH usługi związane z gospodarstwem domowym mają miejsce, gdy są świadczone "w przestrzeni istniejącego gospodarstwa domowego". Obejmuje to mieszkanie, ale także przynależny grunt. Dlatego pojęcie "gospodarstwo domowe" należy interpretować przestrzennie-funkcjonalnie.

- W 2020 roku BFH orzekł jednak, że wydatki na sprzątanie ulic przed posesją nie są objęte ulgą podatkową jako usługi związane z gospodarstwem domowym zgodnie z § 35a ust. 2 zdanie 1 EStG (wyrok BFH z 13.5.2020, VI R 4/18).

- Obecnie Federalne Ministerstwo Finansów opublikowało w tej sprawie następujące krótkie zestawienie, zgodnie z BFH (pismo BMF z 1.9.2021, IV C 8 - S 2296-b/21/10002 :001):

Zasadniczo warunkiem odliczenia kosztów jest ich związek z własnym gospodarstwem domowym. Różne prace są jednak wykonywane zarówno na prywatnej posesji, jak i na terenie publicznym lub przynoszą korzyści prywatnemu gospodarstwu domowemu przynajmniej pośrednio, nawet jeśli dotyczą przede wszystkim obszaru publicznego. Należą do nich na przykład sprzątanie chodników czy odśnieżanie.

- W 2014 roku Federalny Trybunał Finansowy orzekł, że odśnieżanie na publicznych chodnikach jest kwalifikowane jako działalność związana z gospodarstwem domowym. Koszty zimowej obsługi przed własną posesją można więc odliczyć w wysokości 20 procent od podatku (wyrok BFH z 20.3.2014, VI R 55/12). Zdaniem sędziów BFH usługi związane z gospodarstwem domowym mają miejsce, gdy są świadczone "w przestrzeni istniejącego gospodarstwa domowego". Obejmuje to mieszkanie, ale także przynależny grunt. Dlatego pojęcie "gospodarstwo domowe" należy interpretować przestrzennie-funkcjonalnie.

- W 2020 roku BFH orzekł jednak, że wydatki na sprzątanie ulic przed posesją nie są objęte ulgą podatkową jako usługi związane z gospodarstwem domowym zgodnie z § 35a ust. 2 zdanie 1 EStG (wyrok BFH z 13.5.2020, VI R 4/18).

- Obecnie Federalne Ministerstwo Finansów opublikowało w tej sprawie następujące krótkie zestawienie, zgodnie z BFH (pismo BMF z 1.9.2021, IV C 8 - S 2296-b/21/10002 :001):

Tipp

Obecnie Federalny Trybunał Finansowy odmówił ulgi podatkowej zgodnie z § 35a EStG dla obliczeń statycznych wykonanych przez statyka. Dotyczy to również sytuacji, gdy obliczenia statyczne były niezbędne do wykonania usługi rzemieślniczej (wyrok BFH z 4.11.2021, VI R 29/19).

Müllabfuhrgebühren

Uwaga: Koszty wywozu śmieci nie są obecnie uwzględniane jako usługa związana z gospodarstwem domowym w zeznaniu podatkowym. Administracja finansowa opiera się na starym wyroku Sądu Finansowego w Kolonii z 26.1.2011 (4 K 1483/10, EFG 2011 S. 978 Nr. 11). Uzasadnienie ma polegać na tym, że główna usługa nie jest wykonywana w granicach posesji podatników. Główną usługą nie jest odbiór śmieci, lecz ich późniejsze usunięcie i utylizacja. Opróżnianie i transport śmieci to jedynie pomocnicze usługi. Obecnie Sąd Finansowy w Münsterze potwierdził to stanowisko, ale wyraźnie dopuścił rewizję, która już została złożona (wyrok z 24.2.2022, 6 K 1946/21 E, Rev. unter VI R 8/22).

(2022): Jakie środki są objęte wsparciem i jak wysokie jest ulga podatkowa?

Warunki wstępne dla wszystkich ulg podatkowych

Usługa musi być wykonana w gospodarstwie domowym podatnika. Ten warunek nie jest spełniony w przypadku:

- opieki nad chorymi, starszymi i wymagającymi opieki osobami w placówce dziennej,

- naprawy sprzętów domowych w zakładzie naprawczym,

- wywozu śmieci (utylizacja lub usunięcie odpadów odbywa się poza gospodarstwem domowym)

Gospodarstwo domowe musi znajdować się w Unii Europejskiej lub Europejskim Obszarze Gospodarczym. Jeśli wydatki podatnika dotyczą kilku gospodarstw domowych (np. główne miejsce zamieszkania i mieszkanie wakacyjne), maksymalna kwota odliczenia jest dostępna tylko raz.

Nie podlegają odliczeniu wydatki, które zostały już uwzględnione jako koszty operacyjne, koszty uzyskania przychodu, wydatki specjalne lub nadzwyczajne obciążenia zgodnie z innymi przepisami ustawy o podatku dochodowym.

Szczególne zasady dla właścicieli mieszkań: Właściciele mieszkań, którzy sami korzystają z mieszkania własnościowego, otrzymują ulgę podatkową również wtedy, gdy wspólnota lub zarządca jest pracodawcą lub zleceniodawcą. I to proporcjonalnie do ich udziału we współwłasności.

Müllabfuhrgebühren

Koszty wywozu śmieci nie są obecnie uwzględniane jako usługa związana z gospodarstwem domowym w zeznaniu podatkowym. Administracja finansowa opiera się na starym orzeczeniu Sądu Finansowego w Kolonii z 26.1.2011 r. (4 K 1483/10, EFG 2011 s. 978 nr 11).

Uzasadnienie ma polegać na tym, że główna usługa nie jest wykonywana w granicach nieruchomości podatników. Faktyczną usługą nie jest odbiór śmieci, lecz ich późniejsza utylizacja i przetwarzanie. Opróżnianie i transport śmieci to jedynie pomocnicze usługi. OBECNIE Sąd Finansowy w Münster potwierdził to stanowisko, ale wyraźnie dopuścił rewizję, która już została złożona (wyrok z 24.2.2022, 6 K 1946/21 E, rew. pod VI R 8/22).

(2022): Warunki wstępne dla wszystkich ulg podatkowych

Jakie dokumenty są wymagane?

Aby otrzymać ulgę podatkową, musisz koniecznie spełnić jeden warunek:

Musisz poprosić usługodawcę o fakturę jako dowód poniesionych wydatków i opłacić ją wyłącznie poprzez przelew bankowy na jego konto. Upewnij się, że na fakturze koszty robocizny i materiałów są oddzielnie wyszczególnione. Tylko koszty robocizny oraz koszty maszyn i podróży wraz z naliczonym VAT są objęte ulgą podatkową. VAT nie musi być oddzielnie wykazany, można go doliczyć do kosztów robocizny.

Nie jest konieczne dołączenie wyciągu bankowego do zeznania podatkowego. W razie wątpliwości urzędnik skarbowy może jednak zażądać jego przedstawienia. Kwoty zapłacone za pomocą zlecenia stałego, polecenia zapłaty lub bankowości internetowej są uznawane w połączeniu z wyciągiem bankowym. Płatności gotówkowe nie są uznawane.

Wciąż obowiązuje warunek przelewu bankowego. Faktury opłacone gotówką nie są uznawane.

Do usług związanych z gospodarstwem domowym należy również domowa opieka i pielęgnacja osób wymagających opieki przez mobilne służby opiekuńcze lub niezależnych opiekunów. Od 2009 roku nie jest już wymagane udokumentowanie potrzeby opieki i stopnia opieki (do 2016 r.) lub poziomu opieki (od 2017 r.).

Fehlende Bescheinigung 2022: Kein Problem!

Jeśli nie masz jeszcze aktualnego rozliczenia kosztów operacyjnych lub oddzielnego zaświadczenia zgodnie z § 35 a EStG na 2022 od zarządu nieruchomości, nie stanowi to problemu. Dopuszczalne jest dochodzenie wszystkich wydatków dopiero za rok podatkowy, w którym rozliczenie zostanie przekazane najemcy. Należy więc wziąć najnowsze posiadane rozliczenie kosztów operacyjnych – prawdopodobnie z 2021 – i uwzględnić te koszty w roku podatkowym 2022. W ten sposób mogą postąpić wszyscy najemcy i właściciele mieszkań, którzy nie otrzymali jeszcze aktualnego zaświadczenia zgodnie z § 35 a EStG na 2022!

Wszyscy prywatni zleceniodawcy usługodawców lub rzemieślników zgłaszają wydatki w roku podatkowym, w którym sami opłacili odpowiednią fakturę.

Tipp

W 2019 roku Federalny Trybunał Finansowy niestety - wbrew hojnej postawie fiskusa - orzekł, że ulga podatkowa zgodnie z § 35a EStG jest przyznawana tylko na wydatki poniesione przez podatnika na własne zakwaterowanie w domu opieki lub na własną opiekę. Ulga podatkowa jest wykluczona w przypadku wydatków, które podatnik ponosi na rzecz innej osoby, to znaczy, gdy dzieci pokrywają koszty dla swoich rodziców (wyrok BFH z 3.4.2019, VI R 19/17).

Kilka miesięcy po wyroku BFH, Sąd Finansowy Berlin-Brandenburg również zajął się kwestią pokrycia kosztów opieki dla rodzica. Tym razem nie chodziło o pokrycie kosztów opieki stacjonarnej, czyli zakwaterowania w domu opieki, ale o pokrycie kosztów opieki ambulatoryjnej. Sąd orzekł: § 35a EStG obejmuje - jeśli w ogóle - tylko wydatki na ambulatoryjną opiekę nad krewnymi we własnym gospodarstwie domowym podatnika (czyli opiekuna), a nie na ambulatoryjną opiekę nad krewnymi w ich gospodarstwie domowym (wyrok BFH z 11.12.2019, 3 K 3210/19). Jednak wówczas wyraźnie dopuszczono rewizję. I teraz jest dostępny pozytywny wyrok BFH.

Obecnie Federalny Trybunał Finansowy orzekł: Ulga podatkowa zgodnie z § 35a ust. 2 zdanie 2 pierwsza połowa zdania EStG może być również wykorzystana przez podatników, którzy ponoszą wydatki na ambulatoryjną opiekę i wsparcie osoby trzeciej. W związku z tym dzieci mogą odliczyć koszty ambulatoryjnej opieki nad rodzicami, jeśli poniosły te koszty. Dotyczy to również sytuacji, gdy usługi opieki i wsparcia nie są świadczone we własnym gospodarstwie domowym podatnika, ale w gospodarstwie domowym osoby pielęgnowanej lub wspieranej (wyrok BFH z 12.4.2022, VI R 2/20).

Jednak BFH również komplikuje sytuację, ponieważ podtrzymuje swoje wyżej wspomniane orzeczenie z 2019 roku. Rozróżnia między pokryciem kosztów opieki stacjonarnej (= nadal nieodliczalne) a pokryciem kosztów opieki ambulatoryjnej (= odliczalne), przy czym w drugim przypadku ważne jest, kto zawarł umowę o opiekę. Tylko jeśli płatnik, zazwyczaj córka lub syn, jest do tego zobowiązany umownie, czyli działa na własne zobowiązanie, koszty są odliczalne. Jeśli płatność jest dokonywana na zobowiązanie osoby pielęgnowanej, czyli ojca lub matki, ponieważ to oni zawarli umowę o opiekę, jest to wydatek na rzecz osoby trzeciej, który nie ma znaczenia podatkowego.

(2022): Jakie dokumenty są wymagane?

Czy można również odliczyć oddzielny kącik do pracy?

W wyniku orzeczenia Federalnego Trybunału Finansowego domowe biuro nie jest uznawane podatkowo, jeśli pomieszczenie jest również wykorzystywane prywatnie. Koszty pomieszczenia nie mogą być podzielone na część zawodową i prywatną, a następnie uwzględnione proporcjonalnie do użytkowania zawodowego. Dlatego kącik do pracy w salonie lub sypialni nie uprawnia do proporcjonalnego odliczenia kosztów uzyskania przychodu, podobnie jak pomieszczenie wykorzystywane tylko okazjonalnie do celów zawodowych (wyrok BFH z 27.7.2015, GrS 1/14).

W nawiązaniu do tego Federalny Trybunał Finansowy wyjaśnił, że pokój do pracy lub biuro nie podlegają odliczeniu, jeśli część pomieszczenia wykorzystywana zawodowo jest oddzielona, a druga część pomieszczenia jest wykorzystywana prywatnie (wyrok BFH z 17.2.2016, X R 32/11).

Przypadek: Przedsiębiorca wykorzystuje pokój w swoim domu do załatwiania spraw biurowych. Część tego pokoju jest wyposażona w biurko i regały biurowe. W drugiej części tego pokoju, oddzielonej regałem, znajdują się sofa, stolik kawowy oraz stół jadalny z kilkoma krzesłami i telewizor. Ponieważ występuje tu prywatne współużytkowanie, koszty pokoju do pracy nie mogą być - nawet częściowo - odliczone jako koszty operacyjne.

Oddzielenie nie wystarcza, aby z jednego pomieszczenia zrobić dwa. Ponadto pojęcie "pokoju do pracy" oznacza, że pomieszczenie jest wykorzystywane wyłącznie lub prawie wyłącznie do uzyskiwania dochodów. Dlatego też częściowe odliczenie wydatków na pomieszczenia o mieszanym użytkowaniu jest wykluczone.

SteuerGo

Pandemia koronawirusa zmieniła świat pracy. Wielu pracowników, ale także samozatrudnionych, wykonuje swoją pracę zawodową lub działalność gospodarczą w domu (home office). Jednak nie zawsze dysponują oni oddzielnym pomieszczeniem, które jest akceptowane podatkowo jako pokój do pracy. Zazwyczaj wydatki na domowe biuro są uznawane podatkowo jako koszty uzyskania przychodu lub koszty operacyjne tylko wtedy, gdy pomieszczenie to jest oddzielone w mieszkaniu i wykorzystywane wyłącznie lub prawie wyłącznie do celów zawodowych lub gospodarczych. Jednak także tym, którzy nie mają oddzielnego pomieszczenia, w związku z pracą w domowym miejscu pracy powstają koszty ogrzewania, prądu czy wody.

Teraz również oni otrzymują ulgę podatkową: pracownicy i osoby samozatrudnione, które pracują w domu i których miejsce pracy nie spełnia wymogów podatkowych dla pokoju do pracy, mogą ubiegać się o ryczałt w wysokości 5 Euro dziennie jako koszty uzyskania przychodu lub koszty operacyjne. Maksymalnie można odliczyć 600 Euro rocznie.

(2022): Czy można również odliczyć oddzielny kącik do pracy?

Jeśli używasz biura domowego dla dwóch rodzajów dochodów!

Jeśli korzystasz z domowego biura do kilku czynności w ramach różnych rodzajów dochodów, możliwość odliczenia kosztów biura musi być sprawdzona osobno dla każdego rodzaju dochodów.

- Najpierw sprawdź dla każdej czynności, do której wykorzystujesz biuro, czy dostępne jest "inne miejsce pracy" lub czy biuro jest "centrum" danej działalności.

- Następnie określ procentowy udział czasu, w którym korzystasz z biura dla każdego rodzaju dochodów, np. 50% dla działalności na własny rachunek i 50% dla pracy na etacie.

- Następnie podziel koszty biura zgodnie z procentowym udziałem w użytkowaniu, niezależnie od tego, czy wydatki w ramach tego rodzaju dochodów są zasadniczo odliczalne. Na przykład, w przypadku działalności na własny rachunek 50% kosztów można odliczyć do 1.250 Euro, jeśli "nie ma innego miejsca pracy", lub nawet w nieograniczonej wysokości, jeśli biuro jest "centrum działalności". Pozostałe 50% kosztów nie jest odliczalne w przypadku pracy na etacie, ponieważ u pracodawcy dostępne jest inne miejsce pracy.

- Pytanie brzmi, czy w danym przypadku maksymalna kwota odliczenia również musi zostać podzielona, tak że w przypadku działalności na własny rachunek 50% kosztów zostanie uznane tylko do 625 Euro, czy też można je odliczyć do 1.250 Euro?

Obecnie Federalny Trybunał Finansowy orzekł, że ustawowy maksymalny limit 1.250 Euro nie podlega podziałowi. "Podział maksymalnej kwoty poprzez tworzenie częściowych maksymalnych kwot dla różnych rodzajów dochodów nie jest dozwolony." Jeśli więc biuro jest wykorzystywane oprócz pracy na etacie również do działalności na własny rachunek, odpowiednia część kosztów biura może zostać odliczona jako koszty operacyjne do 1.250 Euro - a nie tylko 625 Euro (wyrok BFH z 25.4.2017, VIII R 52/13).

Beispiel

Pan Schmitt jest urzędnikiem z stałym miejscem pracy. Korzysta z biura do swojej głównej pracy około 3 godziny tygodniowo, a także około 6 godzin do dodatkowej działalności pisarskiej na własny rachunek. Koszty biura wynoszą 3.000 Euro rocznie.

Na działalność dodatkową przypadają koszty w wysokości 2.000 Euro (2/3), które można odliczyć do 1.250 Euro. Koszty przypadające na główną pracę w wysokości 1.000 Euro (1/3) nie są uznawane.

(2022): Jeśli używasz biura domowego dla dwóch rodzajów dochodów!

Ile wynosi ulga podatkowa?

Jestli pomoc domowa jest zatrudniona w regularnym stosunku pracy i płacą Państwo normalne składki na ustawowe ubezpieczenie społeczne, przysługuje Państwu wyjątkowo wysoka ulga podatkowa.

Wydatki do 20.000 Euro można odliczyć bezpośrednio od podatku w wysokości 20 procent, maksymalnie 4.000 Euro rocznie.

Jeśli stosunek pracy nie trwa przez cały rok, maksymalna kwota 4.000 Euro nie ulega zmniejszeniu o jedną dwunastą za każdy pełny miesiąc kalendarzowy, w którym warunki nie są spełnione.

(2022): Ile wynosi ulga podatkowa?

Koszty domowego biura: podwójna maksymalna kwota dla dwóch osób?

Od 2005 r. administracja finansowa stosuje ograniczenie odliczenia dla pokoju do pracy na podstawie obiektu. Oznacza to, że koszty pokoju do pracy można odliczyć tylko raz do kwoty 1.250 euro, niezależnie od liczby osób korzystających. Jeśli więc małżeństwo nauczycieli wspólnie korzysta z pokoju do pracy, nie każdy z nich może odliczyć koszty do 1.250 euro, lecz maksymalna kwota musi być podzielona proporcjonalnie do udziału w użytkowaniu.

Należy sprawdzić, czy każda osoba spełnia osobiste warunki odliczenia. Przeciwko podwojeniu lub zwielokrotnieniu maksymalnej kwoty przemawia fakt, że koszty pomieszczenia przy wielokrotnym użytkowaniu nie są wyższe niż przy użytkowaniu przez jedną osobę (pismo BMF z 2.3.2011, BStBl. 2011 I s. 195, pkt 21). Zgodnie z dotychczasowym stanem prawnym małżeństwo nauczycieli, które korzysta z dwóch małych pokoi po 14 m² jako pokoje do pracy, może dwukrotnie odliczyć koszty do 1.250 euro jako koszty uzyskania przychodu. Jeśli jednak małżeństwo korzysta wspólnie z jednego pokoju o powierzchni 28 m², koszty można odliczyć tylko raz do 1.250 euro, co oznacza, że każdy z małżonków może odliczyć jedynie 625 euro jako koszty uzyskania przychodu. To wydaje się niesprawiedliwe.

Obecnie Federalny Trybunał Finansowy zmienił swoje dotychczasowe stanowisko i stanowisko fiskusa na korzyść podatników: Jeśli dwie osoby wspólnie korzystają z pokoju do pracy i każda spełnia osobiste warunki odliczenia (brak innego miejsca pracy), każdy może odliczyć swoje wydatki do maksymalnej kwoty 1.250 euro jako koszty uzyskania przychodu lub koszty operacyjne. Nie obowiązuje już "podejście obiektowe", lecz "podejście osobowe", dzięki czemu każdy użytkownik może odliczyć swoją część kosztów do 1.250 euro, w nieograniczonej wysokości lub wcale (wyroki BFH z 15.12.2016, VI R 53/12 i VI R 86/13).

- Sędziowie BFH najwyraźniej po raz pierwszy dokładnie przeanalizowali ustawę i stwierdzili, że "brzmienie nie daje podstaw do obniżenia kwoty odliczenia 1.250 euro dla podatnika (proporcjonalnie), ponieważ inny podatnik również wykorzystuje pokój do pracy wyłącznie do działalności gospodarczej lub zawodowej. Ustawa nie przewiduje podziału kwoty odliczenia na kilku podatników w przypadku wspólnego użytkowania pokoju do pracy." Z brzmienia ustawy nie wynika, że podatnikowi przysługuje kwota odliczenia 1.250 euro tylko w przypadku wyłącznego użytkowania pokoju do pracy. Nie ma żadnych wskazówek, że przy uwzględnianiu kosztów pokoju do pracy należy odstąpić od indywidualnego opodatkowania. Aha!

- Jeśli małżonkowie przy połowicznym współwłaścicielstwie wspólnie korzystają z pokoju do pracy, koszty są zasadniczo przypisywane każdemu małżonkowi w połowie. Jeśli dla obu spełnione są warunki ograniczonego odliczenia, każdemu przysługuje odliczenie w wysokości maksymalnie 1.250 euro. To samo dotyczy wspólnie wynajmowanego mieszkania przez małżonków lub partnerów życiowych. W takim przypadku płatności czynszu są uznawane za poniesione w połowie na rzecz każdego z małżonków/partnerów życiowych. Faktyczny zakres użytkowania pokoju do pracy nie ma zatem znaczenia.

- Przypadek: Małżeństwo nauczycieli wspólnie korzysta z pokoju do pracy w domu jednorodzinnym. Koszty wynoszą 3.000 euro, więc na każdego przypada 1.500 euro. Urząd skarbowy i sąd finansowy uznają koszty w wysokości 1.250 euro i uwzględniają u każdego z małżonków kwotę 625 euro jako koszty uzyskania przychodu. Jednak BFH akceptuje teraz u każdego z małżonków udział w kosztach w wysokości 1.250 euro.

Beispiel

Państwo Steuerle wspólnie korzystają z pokoju do pracy w swoim domu. Dla pani Steuerle jest to centrum zawodowe jej działalności, podczas gdy pan Steuerle wykonuje tam pracę dodatkową. Koszty pokoju do pracy wynoszą łącznie 10.000 euro, które są przypisane po połowie każdemu z nich.

Pani Steuerle może odliczyć swój udział w kosztach w wysokości 5.000 euro w pełnej wysokości jako koszty uzyskania przychodu lub koszty operacyjne. Natomiast dla pana Steuerle obowiązuje ograniczenie odliczenia do 1.250 euro. Dotychczas z powodu obiektowego podejścia jego udział w kosztach wynoszący 5.000 euro był uznawany jedynie w wysokości 625 euro (połowa z 1.250 euro). Zgodnie z nowym stanem prawnym można odliczyć 1.250 euro.

Przy okazji: Dotychczasowe obiektowe stosowanie maksymalnej kwoty odliczenia jest również z innego powodu nielogiczne: Jeśli korzystasz z dwóch pokoi do pracy w dwóch różnych miejscach, np. w miejscu zamieszkania i w miejscu pracy poza domem, koszty można odliczyć łącznie tylko do 1.250 euro. To samo dotyczy sytuacji, gdy zmieniasz pokój do pracy w ciągu roku lub przygotowujesz dodatkowe pomieszczenie jako pokój do pracy. Czy to nie jest znowu podejście osobowe?

(2022): Koszty domowego biura: podwójna maksymalna kwota dla dwóch osób?

Czy koszty wywozu śmieci również należą do wydatków objętych ulgą?

Odpady powstają w gospodarstwie domowym i są stamtąd odbierane. Rzeczywista usługa świadczona przez wywóz śmieci to jednak nie opróżnianie pojemników, lecz transport i utylizacja lub recykling odpadów.

Odbywa się to poza gospodarstwem domowym podatnika i dlatego nie podlega ulg.

(2022): Czy koszty wywozu śmieci również należą do wydatków objętych ulgą?

Czy mogę odliczyć koszty zatrudnienia pracownika budowlanego oprócz kosztów zatrudnienia mojej sprzątaczki?

Tak. Możesz jednocześnie ubiegać się o zwrot kosztów usług rzemieślniczych (wynagrodzenie) oraz wynagrodzenia dla pomocy domowej w zeznaniu podatkowym. Oznacza to, że oprócz wynagrodzenia dla pomocy domowej możesz również odliczyć od podatku wynagrodzenie dla rzemieślnika do 6.000 Euro z 20 procent, maksymalnie 1.200 Euro rocznie.

Ulgi podatkowe obejmują nie tylko regularne prace remontowe, ale także jednorazowe prace konserwacyjne i modernizacyjne - i to nie tylko w mieszkaniu, ale także na posesji. Obejmują one nie tylko prace, które zwykle mogą być wykonywane przez członków gospodarstwa domowego, ale także prace, które mogą być wykonywane tylko przez specjalistów, np. naprawa pralki. Ważne jest tylko, aby naprawa maszyny odbyła się w Twoim gospodarstwie domowym.

(2022): Czy mogę odliczyć koszty zatrudnienia pracownika budowlanego oprócz kosztów zatrudnienia mojej sprzątaczki?

Jaka jest różnica między stosunkiem pracy a świadczeniem usług?

Zatrudnienie w ramach gospodarstwa domowego ma miejsce, gdy Państwo lub wspólnota właścicieli mieszkań zatrudnili kogoś do wykonywania prac związanych z gospodarstwem domowym na rzecz wspólnoty właścicieli mieszkań. Wspólnota właścicieli mieszkań jest pracodawcą tej osoby.

Usługa związana z gospodarstwem domowym ma miejsce, gdy prace związane z gospodarstwem domowym są wykonywane przez firmę. Wspólnota właścicieli mieszkań jest zleceniodawcą usługi.

(2022): Jaka jest różnica między stosunkiem pracy a świadczeniem usług?

Kiedy mamy do czynienia z pracą najemną w gospodarstwie domowym podlegającą ubezpieczeniu społecznemu?

Różne powody mogą być przyczyną zatrudnienia podlegającego ubezpieczeniu społecznemu dla pomocy domowej:

- Wynagrodzenie powyżej 520 Euro/miesiąc

- kilka mini-prac z łącznym wynagrodzeniem powyżej 450 Euro/miesiąc lub 520 Euro/miesiąc (od 1.10.2022).

Zasadniczo dla opodatkowania i składek socjalnych od wynagrodzeń domowych nie ma żadnych szczególnych zasad. Podobnie jak w sektorze komercyjnym, pracodawca musi potrącić podatek dochodowy zgodnie z elektronicznymi cechami potrącenia podatku od wynagrodzenia (ELStAM) pracownika i odprowadzić go do urzędu skarbowego.

Jeśli zatrudniasz pomoc domową podlegającą ubezpieczeniu społecznemu lub samozatrudnionego usługodawcę, możesz ubiegać się o zwrot 20 procent kosztów, maksymalnie jednak 4.000 Euro rocznie. Dotyczy to również usług opieki i pielęgnacji dla członka rodziny wymagającego opieki.

Beispiel

Jeśli zgłosiłeś pomoc domową podlegającą ubezpieczeniu społecznemu, urząd skarbowy odliczy 20 procent z kwoty 12.000 Euro rocznie od należnego podatku, czyli 2.400 Euro.

(2022): Kiedy mamy do czynienia z pracą najemną w gospodarstwie domowym podlegającą ubezpieczeniu społecznemu?

Jakie dodatkowe opłaty są naliczane oprócz wynagrodzenia?

Pracodawca musi uiścić zryczałtowaną opłatę w wysokości 12 % od wynagrodzenia dla pomocy domowej zatrudnionej w niepełnym wymiarze godzin, w tym po 5 % na ustawowe ubezpieczenie emerytalne i zdrowotne oraz 2 % na podatek. Dodatkowo w 2019 roku należy uiścić następujące opłaty:

- Składka U1 na wydatki związane z chorobą i kuracją: 0,9 %

- Składka U2 na wydatki związane z macierzyństwem: 0,29 %

- Składka na ustawowe ubezpieczenie wypadkowe w wysokości 1,6 % wynagrodzenia.

- Gospodarstwa domowe nie muszą płacić składki U3 na zasiłek w razie upadłości.

W przypadku osób zatrudnionych w niepełnym wymiarze godzin w gospodarstwie domowym, prywatny pracodawca musi koniecznie skorzystać z tzw. Haushaltsscheck. Haushaltsscheck oznacza dla Państwa znaczne ułatwienie - z którego należy skorzystać! Tylko przy zastosowaniu procedury Haushaltsscheck można skorzystać z ulgi podatkowej zgodnie z § 35a EStG. Za pomocą Haushaltsscheck zgłaszają Państwo swoją pomoc domową zatrudnioną w niepełnym wymiarze godzin do Minijobzentrale (Deutsche Rentenversicherung Knappschaft-Bahn-See) i jednocześnie udzielają upoważnienia do pobrania składek socjalnych.

Minijobzentrale przyznaje - o ile nie jest jeszcze dostępny - numer zakładu pracy dla pracodawcy, oblicza koszty dodatkowe (zryczałtowana opłata, składki, ubezpieczenie wypadkowe) i pobiera całą kwotę dwa razy w roku za pomocą polecenia zapłaty z Państwa konta: za pierwsze półrocze 31 lipca i za drugie półrocze 31 stycznia następnego roku.

(2022): Jakie dodatkowe opłaty są naliczane oprócz wynagrodzenia?

Usługi związane z gospodarstwem domowym: Czy koszty systemu przywoławczego podlegają ulgach podatkowych?

W swoim nowym rozporządzeniu administracja finansowa określiła, kiedy koszty systemu przywoławczego można uznać za usługi domowe. Do usług domowych należą również usługi opiekuńcze. Ulga podatkowa przysługuje również osobom mieszkającym w domu spokojnej starości, domu seniora, domu opieki lub rezydencji. Wydatki na usługi domowe można co do zasady odliczyć od podatku do 20.000 Euro w wysokości 20%, maksymalnie 4.000 Euro rocznie (§ 35a ust. 2 EStG).

Uprzywilejowaną formą jest mieszkanie z opieką w rezydencji seniora we własnym mieszkaniu. W przypadku mieszkania z opieką oprócz zakwaterowania dostawca oferuje pakiet ogólnych usług wsparcia w ramach tzw. umowy opieki, w tym pomoc i opiekę w nagłych wypadkach. Za ten system przywoławczy zazwyczaj pobierana jest opłata ryczałtowa, nawet jeśli usługi nie są wykorzystywane.

Pytanie brzmi, czy można ubiegać się o ulgę podatkową zgodnie z § 35a EStG na opłatę ryczałtową za opiekę.

Obecnie administracja finansowa w swoim nowym rozporządzeniu wyjaśnia, kiedy można przyznać ulgę podatkową zgodnie z § 35a EStG na koszty systemu przywoławczego - i dokonuje przy tym małego, ale istotnego rozróżnienia (rozporządzenie BMF z 9.11.2016, pkt 11):

- Podlegające uldze podatkowej są koszty systemu przywoławczego, jeśli gotowość do odbioru zgłoszeń ma miejsce w ramach "mieszkania z opieką" w rezydencji seniora. Opłata ryczałtowa za opiekę może być zatem bezpośrednio odliczona od podatku w wysokości 20%.

- Nie podlegają uldze podatkowej koszty systemu przywoławczego poza "mieszkaniem z opieką" w rezydencji seniora.

Ponieważ opłata ryczałtowa za opiekę obejmuje utrzymanie całodobowej gotowości, pomoc w nagłych wypadkach, gospodarczą opiekę w przypadku choroby oraz opiekę w przypadku krótkotrwałej choroby, usługi te są porównywalne z "pomocą domową". Już samo utrzymanie tych usług stanowi usługę domową.

Dzięki gotowości do odbioru zgłoszeń zapewnia się, że mieszkaniec przebywający w swoim gospodarstwie domowym otrzyma pomoc w nagłych wypadkach. Taką gotowość do odbioru zgłoszeń zazwyczaj zapewniają członkowie rodziny mieszkający we wspólnym gospodarstwie domowym. Są to zatem "usługi domowe". Są one również świadczone w gospodarstwie domowym seniorów. Nie ma znaczenia, że centrala przywoławcza znajduje się poza gospodarstwem domowym (wyrok BFH z 3.9.2015, VI R 18/14).

Hinweis:

Dla ulgi podatkowej wystarczy umowa na utrzymanie usług domowych. Nie ma znaczenia, czy usługi zostały faktycznie wykorzystane. Pewność, że w razie potrzeby natychmiast otrzyma się pomoc, daje starszym osobom duże poczucie bezpieczeństwa. Dlatego już całodobowy system przywoławczy i utrzymanie usług opieki nad osobami starszymi to cenne usługi, a koszty w formie ryczałtu można odliczyć od podatku.

Finanzgericht Berlin-Brandenburg orzekł w wyroku z 13.09.2017 (7 K 7128/17) w następujący sposób: Ryczałtowe opłaty za podłączenie do centrali przywoławczej znajdującej się poza posesją, w firmie ochroniarskiej, w celu zabezpieczenia na wypadek włamania/napadu, pożaru lub wycieku gazu w mieszkaniu podatnika nie są objęte ulgą podatkową jako usługi domowe, jeśli centrala przywoławcza nie znajduje się nawet w pobliżu gospodarstwa domowego podatnika i dlatego brakuje wymaganego bezpośredniego związku przestrzennego między miejscem świadczenia usługi a gospodarstwem domowym.

SteuerGo

Obecnie: również Finanzgericht Baden-Württemberg orzekł przeciwko fiskusowi, że koszty systemu przywoławczego są objęte ulgą podatkową, nawet jeśli seniorzy mieszkają sami w swoim gospodarstwie domowym. Oni również mogą odliczyć koszty jako usługę domową zgodnie z § 35a ust. 2 EStG w wysokości 20% bezpośrednio od podatku. Ponieważ zazwyczaj członkowie gospodarstwa domowego w razie potrzeby wzywają pomoc, system przywoławczy zastępuje nadzór w gospodarstwie domowym w przypadku osób mieszkających samotnie (FG Baden-Württemberg z 11.6.2021, 5 K 2380/19, dopuszczono rewizję).

(2022): Usługi związane z gospodarstwem domowym: Czy koszty systemu przywoławczego podlegają ulgach podatkowych?

Bonus podatkowy również dla ślusarza?

Drzwi wejściowe zatrzaskują się - i nagle stoisz przed mieszkaniem bez klucza. Potrzebny jest ślusarz. Nieuczciwe firmy bezwstydnie wykorzystują sytuację awaryjną i żądają horrendalnych kwot. Pytanie brzmi, czy przynajmniej urząd skarbowy przyniesie ulgę. Czy są to usługi związane z gospodarstwem domowym, które można odliczyć bezpośrednio od podatku w wysokości 20 %, maksymalnie 4.000 Euro rocznie (§ 35a ust. 2 EStG)?

Obecnie rząd federalny - reprezentowany przez sekretarza stanu dr. Meistera - informuje, że wydatki na usługi ślusarskie w celu otwarcia drzwi do mieszkania mogą być objęte ulgą podatkową jako usługi związane z gospodarstwem domowym. To "zależy od usługi świadczonej w konkretnym przypadku. Pojęcie 'w gospodarstwie domowym' należy interpretować przestrzennie-funkcjonalnie" (BT-Drucksache 18/11220 vom 17.2.2017, pytanie 19). Pytanie było jasne i proste, ale odpowiedź jest niejasna i zawiła. Niewątpliwie usługa ślusarska jest świadczona w przestrzeni gospodarstwa domowego, która jest wyznaczona przez granice nieruchomości. Obejmuje to również drzwi wejściowe lub drzwi do mieszkania.

Nigdy nie płać gotówką

Byłoby bardziej przydatne, gdyby dr Meister zwrócił uwagę na problem: Ulga podatkowa jest przyznawana tylko wtedy, gdy wystawiona zostanie faktura i zostanie ona opłacona przelewem bankowym. Tyle teoria. W praktyce ślusarze zazwyczaj chcą natychmiastowej zapłaty, najlepiej gotówką. Można być nawet szczęśliwym, jeśli ślusarz przynajmniej potwierdzi kwotę (ale pokwitowania gotówkowe nie są akceptowane przez urząd skarbowy!). Lepiej być upartym i nalegać na przelew bankowy. Możesz również zaproponować ślusarzowi natychmiastowy przelew za pomocą bankowości internetowej - gdy już będziesz w mieszkaniu.

(2022): Bonus podatkowy również dla ślusarza?

Czy dzielone stanowisko pracy jest wystarczającym innym miejscem pracy?

Określenie poolowe miejsce pracy nie odnosi się tutaj do miejsca pracy ratownika, lecz do jednego lub kilku biurek w firmie, które są używane przez kilku pracowników w ich dniach pracy w biurze, w zależności od potrzeb. Coraz częściej pracownicy mogą pracować w domu przez kilka dni i muszą być obecni w firmie tylko w pozostałe dni.

Pracownicy terenowi wykonują swoją pracę u klientów, a prace administracyjne w firmie. Ci pracownicy często nie mają w firmie własnego biurka, a tym bardziej własnego biura. Zazwyczaj w firmie jest mniej biurek niż potencjalnych użytkowników. Wtedy może dojść do walki o ostatnie wolne biurko. Pytanie brzmi, czy w takim przypadku pracownicy mogą odliczyć swoje domowe biuro od podatku, ponieważ w firmie nie mają "innego miejsca pracy".

Federalny Trybunał Finansowy orzekł, że poolowe miejsce pracy jest zasadniczo "innym miejscem pracy", ale tylko wtedy, gdy pracownik może z niego korzystać "w wymaganym zakresie i w wymagany sposób". Jeśli korzystanie z poolowego miejsca pracy jest ograniczone, tak że pracownik musi wykonywać część swojej pracy w domowym biurze, koszty biura domowego do 1.250 euro rocznie można odliczyć jako koszty uzyskania przychodu (wyrok BFH z 16.9.2015, IX R 19/14, opublikowany 3.2.2016).

Należy sprawdzić, czy zgodnie z rzeczywistymi warunkami dostępna jest wystarczająca liczba poolowych miejsc pracy. Jeśli nie ma osobnego miejsca pracy dla każdego użytkownika, należy ustalić, czy na przykład poprzez służbowe harmonogramy użytkowania lub możliwość prywatnych ustaleń zapewniono, że pracownik może wykonywać wszystkie swoje prace biurowe w służbowym pokoju.

SteuerGo

To orzeczenie ma znaczenie dla wszystkich pracowników, którzy w ramach nowoczesnych koncepcji biurowych nie mają stałego miejsca pracy w firmie i mogą swobodnie wybierać swoje miejsce pracy podczas obecności. Z przekąsem sędziowie finansowi w innym orzeczeniu zauważają, że "podatnik nie może być zmuszony do 'próbowania szczęścia' o różnych porach dnia w poszukiwaniu wolnego biurka lub do porannego wyścigu z innymi kolegami o ostatnie dostępne miejsce pracy" (FG Düsseldorf z 23.4.2013, 10 K 822/12 E).

Oczywiście zawsze zależy to od indywidualnego przypadku i dlatego istnieje - negatywne - orzeczenie z niedawna. Ostatnio Sąd Finansowy w Hesji orzekł, że pracownik ma do dyspozycji miejsce pracy w firmie swojego pracodawcy, nawet jeśli jest to tylko przypadek "desk-sharing" (wyrok z 30.7.2020, 3 K 1220/19).

Przypadek: Powód był zatrudniony jako kierownik projektu IT. W swoim zeznaniu podatkowym od dochodów zadeklarował 1.250 EUR na domowe biuro jako koszty uzyskania przychodu. Uzasadniając to, powołał się na koncepcję swojego pracodawcy. Zawiera ona zasadę desk-sharing, zgodnie z którą "ze względu na ofertę miejsc pracy dostosowaną do potrzeb, zazwyczaj nie ma stałego przypisania poszczególnych miejsc pracy do określonych pracowników; co oznacza, że pracownicy muszą zazwyczaj dzielić miejsca pracy." Urząd skarbowy nie uznał wydatków. Sędziowie sądu finansowego zgodzili się z tym.

Uzasadnienie: "Inne miejsce pracy" w rozumieniu ustawy o podatku dochodowym to zasadniczo każde miejsce pracy, o ile nadaje się do wykonywania prac biurowych. Może to być również pomieszczenie, które podatnik dzieli z innymi osobami. Dotyczy to również sytuacji, gdy miejsce pracy w biurze typu open space nie jest indywidualnie przypisane podatnikowi. To samo dotyczy poolowego miejsca pracy. Nie jest konieczny stały dostęp do innego miejsca pracy. Poolowe miejsce pracy może zatem być innym miejscem pracy w rozumieniu § 4 ust. 5 zdanie 1 nr 6 b) zdanie 2 EStG, jeśli zgodnie z rzeczywistymi warunkami, w szczególności poprzez wystarczającą liczbę poolowych miejsc pracy, ewentualnie uzupełnioną przez zorganizowane przez pracodawcę służbowe harmonogramy użytkowania, zapewniono, że pracownik może wykonywać swoje obowiązki zawodowe w wymaganym zakresie.

(2022): Czy dzielone stanowisko pracy jest wystarczającym innym miejscem pracy?