Dieser Text bezieht sich auf die

. Die Version die für die

Kiedy koszty przeprowadzki są uznawane pomimo niewielkiej oszczędności czasu dojazdu?

Obecnie sąd finansowy w Kolonii wydał niesamowity wyrok na korzyść podatników: mimo że wymagana oszczędność czasu podróży wynosząca co najmniej 1 godzinę nie została osiągnięta, przeprowadzka została uznana za spowodowaną względami zawodowymi, a koszty przeprowadzki za koszty uzyskania przychodu.

Koszty przeprowadzki można odliczyć od podatku jako koszty uzyskania przychodu, jeśli przeprowadzka była spowodowana względami zawodowymi, np. zmiana pracodawcy, przeniesienie, zajęcie lub opróżnienie mieszkania służbowego itp. Przeprowadzka jest również spowodowana względami zawodowymi bez zmiany miejsca pracy, jeśli dzięki przeprowadzce czas dojazdu do pracy i z powrotem skróci się łącznie przynajmniej czasowo o co najmniej godzinę dziennie.

Ale czy wiedzieli Państwo, że nawet przy oszczędności czasu podróży wynoszącej mniej niż godzinę dziennie przeprowadzka może być nadal spowodowana względami zawodowymi? Może to mieć miejsce, jeśli przeprowadzka prowadzi do "innego istotnego polepszenia warunków pracy". Kiedy może to nastąpić?

W omawianym przypadku przed przeprowadzką czas podróży metrem (8 minut) oraz czas na dojście pieszo, w tym czas oczekiwania, wynosił łącznie 20 minut na podróż, czyli 40 minut dziennie. Po przeprowadzce miejsce pracy można było osiągnąć pieszo w mniej niż 5 minut. Względy zawodowe polegały na tym, że dostępność miejsca pracy bez środków transportu prowadziła do istotnego innego polepszenia warunków pracy (FG Köln z 24.2.2016, 3 K 3502/13). Bardzo interesujące i niezwykle przyjazne dla podatników jest uzasadnienie sędziów finansowych z Kolonii:

"Do oceny, czy przeprowadzka mimo oszczędności czasu wynoszącej mniej niż godzinę doprowadziła do istotnego polepszenia warunków pracy, należy uwzględnić inne czynniki. Kto w dużym mieście nie musi korzystać z transportu publicznego i może dojść do pracy pieszo, ten nie odczuwa presji czasu i stresu wynikającego z konieczności punktualnego przybycia, zwłaszcza jeśli pracownik nie ma elastycznego czasu pracy.

W przypadku sądowym nauczycielka musiała nosić ze sobą znaczne bagaże - książki, materiały dydaktyczne i laptop - w plecaku, których nie mogła przechowywać w szkole. Ponieważ czas podróży przed przeprowadzką w większości składał się z dojścia pieszo oraz oczekiwania na przystankach lub światłach, skrócenie zwłaszcza drogi pieszej znacznie ułatwiło transport ciężkiego bagażu.

Ogólnie znane niedogodności związane z wsiadaniem i wysiadaniem z bagażem w godzinach szczytu w tramwajach całkowicie zniknęły w wyniku przeprowadzki. Fakt, że nauczycielka mogła być bardziej elastycznie planowana w regularnym planie lekcji oraz w planie zastępstw, a nawet mogła przyjść do szkoły tylko na godzinę w dni wolne, również należy do jej warunków pracy. Czy szkoła mogła wcześniej tego od niej wymagać, czy nie, nie ma znaczenia. Względy zawodowe nie są kwestionowane."

Czy taka przychylność utrzyma się przed Federalnym Trybunałem Finansowym, pozostaje do zobaczenia. Jeszcze jeden godny uwagi aspekt: fakt, że przeprowadzka była związana z zakupem i zamieszkaniem we własnościowym mieszkaniu, nie przeszkadza - według sędziów finansowych - w zawodowym charakterze przeprowadzki. Ten prywatny motyw jest przyćmiony przez nadrzędne względy zawodowe.

SteuerGo

Masz dość codziennego długiego dojazdu do pracy i chcesz teraz przeprowadzić się bliżej miejsca pracy? Wydatki na poszukiwanie odpowiedniego mieszkania, takie jak koszty ogłoszeń i wyjazdy na oględziny, można również uznać za (nieudane) koszty przeprowadzki, jeśli poszukiwania zakończą się niepowodzeniem i przeprowadzka faktycznie nie nastąpi.

Jedynym warunkiem jest, aby w przypadku przeprowadzki oszczędność czasu dojazdu wyniosła co najmniej godzinę dziennie (FG Düsseldorf z 24.3.1994, EFG 1994 s. 652).

(2022): Kiedy koszty przeprowadzki są uznawane pomimo niewielkiej oszczędności czasu dojazdu?

Kiedy mogę odliczyć koszty przeprowadzki jako koszty uzyskania przychodu?

Jeśli przeprowadzka jest spowodowana względami zawodowymi, możesz odliczyć wynikające z niej koszty jako koszty uzyskania przychodu. Powód zawodowy istnieje na przykład w następujących przypadkach:

- Twój pracodawca zmienia swoją siedzibę.

- Przeprowadzasz się, ponieważ zmieniłeś pracodawcę.

- Twój pracodawca przeniósł Cię na inne stanowisko.

- Dzięki przeprowadzce znacznie skracasz odległość między domem a miejscem pracy. Codzienny czas dojazdu powinien się skrócić o co najmniej godzinę.

- Wprowadzasz się do mieszkania służbowego lub je opuszczasz.

- Przeprowadzasz się do miejsca pracy, aby zakończyć podwójne gospodarstwo domowe.

(2022): Kiedy mogę odliczyć koszty przeprowadzki jako koszty uzyskania przychodu?

Co mogę odliczyć jako koszty przeprowadzki?

Jeśli przeprowadzka jest spowodowana względami zawodowymi, możesz ubiegać się o zwrot następujących kosztów jako koszty uzyskania przychodu:

Koszty transportu

- Obejmują one Twoje wydatki na firmę przeprowadzkową w pełnej wysokości za cały ładunek. Ponadto opłaty za znaki zakazu postoju, które umieszczasz w miejscu załadunku lub rozładunku, można odliczyć jako koszty transportu.

- Jeśli przeprowadzasz się bez spedytora, możesz odliczyć koszty wynajmu samochodu, w tym kilometrówkę, wydatki na użycie własnego pojazdu w wysokości diety na podróże służbowe oraz koszty materiałów opakowaniowych. Jeśli zapłacisz wynagrodzenie pomagającym przyjaciołom, możesz również odliczyć te wydatki.

Koszty podróży

- W dniu przeprowadzki możesz ubiegać się o zwrot kosztów podróży jak w przypadku pracy poza domem. Jeśli podróżujesz własnym samochodem, możesz zastosować dietę służbową w wysokości 30 centów za kilometr. Jeśli korzystasz z transportu publicznego, urząd skarbowy zaakceptuje rzeczywiste koszty po przedstawieniu dowodu.

- Na czas przeprowadzki możesz również ubiegać się o diety na wyżywienie dla siebie i członków rodziny przeprowadzających się z Tobą, stosując stawki jak w przypadku pracy poza domem. Jeśli możesz udowodnić koszty noclegu, które poniosłeś w dniach od załadunku do rozładunku mienia, możesz je również odliczyć.

Podwójne płatności czynszu

- Jeśli z powodu okresu wypowiedzenia starego mieszkania musisz płacić podwójny czynsz, mimo że już mieszkasz w nowym mieszkaniu, możesz od dnia wyprowadzki do końca umowy najmu odliczyć czynsz za stare mieszkanie jako koszty uzyskania przychodu.

- Dotyczy to również kosztów dodatkowych. Jeśli wynająłeś już nowe mieszkanie, ale jeszcze w nim nie mieszkasz, możesz odliczyć czynsz za nowe mieszkanie jako koszty uzyskania przychodu.

Wyposażenie

- Wydatki na kuchenkę lub piece do każdego pokoju w mieszkaniu, które wcześniej były rozliczane ryczałtowo, od 1.6.2020 r. są uwzględnione w nowo ustalonej ryczałtowej stawce za inne wydatki związane z przeprowadzką (§ 10 BUKG) i dlatego nie są już wykazywane osobno. W szczególności konieczne jest zniesienie ryczałtów na piece grzewcze, ponieważ ogrzewanie piecowe jest już nieaktualne i w praktyce nie ma znaczenia.

Nauka uzupełniająca z powodu przeprowadzki

- Jeśli z powodu zmiany szkoły przez Twoje dzieci konieczne są dodatkowe lekcje, możesz odliczyć koszty.

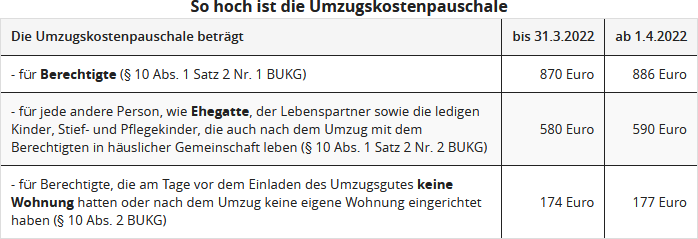

Ryczałt na koszty przeprowadzki za "inne wydatki związane z przeprowadzką"

- Oprócz tych rzeczywistych kosztów istnieje ryczałt na koszty przeprowadzki (ryczałt na inne wydatki związane z przeprowadzką), na który nie są potrzebne żadne dowody. Tabela i szczegółowe wyjaśnienie znajdują się w następnym rozdziale.

(2022): Co mogę odliczyć jako koszty przeprowadzki?

Jakie koszty pokrywa ryczałt na koszty przeprowadzki?

W przypadku przeprowadzki z powodów zawodowych można odliczyć koszty przeprowadzki jako koszty uzyskania przychodu lub otrzymać zwrot od pracodawcy bez opodatkowania. Oprócz kosztów transportu, kosztów podróży, podwójnych czynszów, opłat maklerskich za mieszkanie, obejmuje to również koszty innych wydatków związanych z przeprowadzką.

Podczas gdy wymienione wcześniej koszty można odliczyć w udokumentowanej wysokości, inne wydatki związane z przeprowadzką można rozliczyć za pomocą ryczałtu - tzw. ryczałtu na inne wydatki związane z przeprowadzką, również: ryczałt na koszty przeprowadzki.

Obecnie Federalne Ministerstwo Finansów podniosło ryczałty na koszty przeprowadzki z powodów zawodowych od 1.4.2022 (pismo BMF z 21.7.2021, IV C 5 - S 2353/20/10004).

Ryczałt na koszty przeprowadzki obejmuje

- Napiwki dla tragarzy i innych pomocników. Obejmuje to również zaproszenie przyjaciół na posiłek w ramach podziękowania za pomoc przy przenoszeniu mebli.

- Profesjonalny montaż i demontaż lamp, zabudowy kuchennej i innych urządzeń elektrycznych.

- Profesjonalne montowanie i zmiana zasłon, firan, rolet i ich uchwytów.

- Opłaty za przerejestrowanie.

- Ogłoszenia dotyczące poszukiwania mieszkania itp.

- Koszty napraw kosmetycznych w starym mieszkaniu, jeśli są Państwo zobowiązani do ich przeprowadzenia na mocy umowy (ale nie naprawy kosmetyczne w nowym mieszkaniu, ponieważ są one prywatne).

(2022): Jakie koszty pokrywa ryczałt na koszty przeprowadzki?

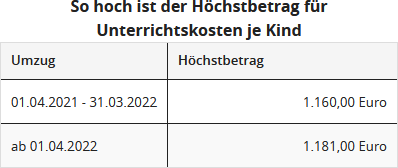

Czy można również odliczyć korepetycje dla własnych dzieci po przeprowadzce?

Jeśli dzieci po przeprowadzce z powodów zawodowych potrzebują korepetycji, koszty te można odliczyć jako koszty uzyskania przychodu do określonej maksymalnej kwoty.

Urząd skarbowy nie uznaje automatycznie udokumentowanych wydatków do tej maksymalnej kwoty.

Do 31.5.2020 obowiązuje następująca zasada: Koszty nauki są najpierw uznawane w pełnej wysokości do połowy maksymalnej kwoty, a następnie w 75% do momentu wyczerpania drugiej połowy maksymalnej kwoty. Całkowita kwota nie może jednak przekroczyć maksymalnej kwoty.

Beispiel

Rodzina Maier przeprowadziła się 15.01.2020 z Hamburga do Berlina. Dla ich córki powstały dodatkowe koszty nauki w wysokości 1.500 Euro. Odliczeniu podlega najpierw 1.022,50 Euro, czyli połowa z 2.045 Euro. Z pozostałej kwoty 477,50 Euro (1.500 Euro minus 1.022,50 Euro) można odliczyć kolejne 358 Euro (75 procent z 477,50 Euro).

Łącznie rodzina Maier może w zeznaniu podatkowym 2022 odliczyć koszty nauki w wysokości 1.380 Euro.

Obecnie dla przeprowadzek od 1.6.2020 zmieniono zasady odliczania podatkowego kosztów nauki (na podstawie "Besoldungsstrukturenmodernisierungsgesetz" z 9.12.2019). Jak dotychczas, maksymalna kwota odliczenia jest ogłaszana przez Federalne Ministerstwo Finansów i co jakiś czas dostosowywana (pismo BMF z 20.5.2020, IV C 5-S 2353/20/10004). Obecnie Ministerstwo Finansów podniosło stawki ryczałtowe i maksymalne kwoty dla przeprowadzek służbowych od 1 kwietnia 2022 (pismo BMF z 21.7.2021, IV C 5-S 2353/20/10004 :002).

Konieczność należy udokumentować w odpowiedni sposób, np. zaświadczeniem ze szkoły. Nowością jest to, że konieczność ta jest teraz uznawana już w przypadku przeprowadzki do innego landu. Powodem tej regulacji są różne plany nauczania i ramowe plany nauczania w poprzedniej i nowej szkole.

Porada podatkowa: Powinieneś znać następujący szczegół: W przypadku przeprowadzek wcześniej liczył się dzień, w którym zakończyłeś przeprowadzkę. Jeśli meble zostały załadowane np. 28.2. a rozładowane 1.3., miałeś prawo do wyższych kwot. Teraz jest inaczej: Dla obliczenia stawek ryczałtowych decydujący jest dzień przed załadowaniem mienia (pismo BMF z 20.5.2020).

(2022): Czy można również odliczyć korepetycje dla własnych dzieci po przeprowadzce?