Dieser Text bezieht sich auf die

. Die Version die für die

AKTUALIZACJA: Burzliwe lato 2021

W dniach 14 i 15 lipca 2021 r. w Nadrenii-Palatynacie - szczególnie w Eifel - oraz w Nadrenii Północnej-Westfalii miała miejsce powódź o historycznych rozmiarach, która spowodowała katastrofalne skutki. 17 lipca dotknęła również części Bawarii i Saksonii. W wyniku powodzi zginęło prawie 200 osób. Niż "Bernd" spowodował szkody na miliardy euro. Wiele miejscowości zostało zniszczonych, a niezliczone osoby straciły dorobek życia. Szkody są ogromne, a ich usunięcie wiąże się z wyjątkowo wysokimi obciążeniami finansowymi. Fiskus chce pomóc poszkodowanym i wspierającym ich osobom poprzez różne ulgi podatkowe.

W przypadku klęsk żywiołowych, które pustoszą całe regiony, administracja finansowa przewiduje ulgi podatkowe dla poszkodowanych, które wprowadza w życie w każdym przypadku za pomocą tzw. "rozporządzenia w sprawie klęski żywiołowej". Tak było również w przypadku obecnej powodzi.

Obecnie ministerstwa finansów dotkniętych landów: Nadrenii-Palatynatu, Nadrenii Północnej-Westfalii i Bawarii, podjęły decyzję o ulgach podatkowych dla poszkodowanych w wyniku powodzi, wysokiej wody i zalania. W szczególności wydatki na ponowny zakup mebli, artykułów gospodarstwa domowego i odzieży oraz na usunięcie szkód w domu własnym mogą być odliczone od podatku jako nadzwyczajne obciążenia zgodnie z § 33 EStG.

Zasadniczo odliczenie podatkowe nie jest możliwe, jeśli poszkodowani nie skorzystali z "ogólnie dostępnej i zwykłej możliwości ubezpieczenia" (R 33.2 Nr. 7 EStR). Dotyczy to w szczególności ubezpieczenia domowego i budynkowego. Ubezpieczenia te pokrywają szkody spowodowane powodzią tylko wtedy, gdy dodatkowo włączone jest ubezpieczenie od szkód żywiołowych. Jeśli więc ryzyko szkody mogło być objęte takim ubezpieczeniem, odliczenie podatkowe nie jest możliwe. W rzeczywistości jednak wiele szkód spowodowanych powodzią nie jest ubezpieczonych, ponieważ poszkodowani nie zawarli ubezpieczenia od szkód żywiołowych, nie mogli go uzyskać lub ubezpieczenie nie jest wystarczająco wysokie.

Ponieważ odliczenie podatkowe od szkód w mieniu domowym, odzieży i budynkach w przypadku klęsk żywiołowych jest przewidziane w rozporządzeniu w sprawie klęski żywiołowej, a rozporządzenie to stanowi regulację w zakresie łagodzenia zgodnie z § 163 AO, warunek dotyczący zwykłej możliwości ubezpieczenia ma zostać tutaj wyjątkowo pominięty.

SteuerGo

Ministerstwa finansów dotkniętych landów oświadczyły, że "tzw. ubezpieczenie od szkód żywiołowych nie stanowi ogólnie dostępnej i zwykłej możliwości ubezpieczenia w rozumieniu R 33.2 Nr. 7 EStR" (także pismo BMF z 21.6.2013, BStBl 2013 I S. 769, Nr. VI). Dlatego urzędy skarbowe są zobowiązane do nieodmawiania uznania kosztów szkód spowodowanych powodzią i zalaniem z powodu braku ubezpieczenia od szkód żywiołowych.

Oto kilka wskazówek podatkowych:

- Urząd skarbowy dolicza do wydatków na ponowny zakup mebli, artykułów gospodarstwa domowego i odzieży oraz na usunięcie szkód w domu własnym znośne obciążenie, które zależy od wysokości dochodów, liczby dzieci i stanu cywilnego. Wynosi ono od 1 do 7 procent całkowitej kwoty dochodów. Jeśli to znośne obciążenie zostanie przekroczone, każdy kolejny euro obniża podatek. Dlatego teraz szczególnie warto zbierać wszystkie rachunki za koszty leczenia, lekarzy i apteki!

- Na usługi rzemieślnicze można skorzystać z bezpośredniego odliczenia podatkowego zgodnie z § 35a EStG. Można odliczyć koszty robocizny oraz naliczone koszty maszyn i podróży wraz z należnym podatkiem VAT do 6.000 Euro z 20 %, maksymalnie 1.200 Euro, bezpośrednio od zobowiązania podatkowego. Upewnij się, że otrzymasz fakturę i zapłacisz ją wyłącznie przelewem bankowym. Jeśli zgłosisz usługi rzemieślnicze jako nadzwyczajne obciążenia, możesz odliczyć znośne obciążenie w wysokości 20 %, maksymalnie 1.200 Euro, bezpośrednio od zobowiązania podatkowego.

- Zawsze uwzględniaj swoje wydatki w zeznaniu podatkowym w roku, w którym zostały poniesione. Nawet jeśli zaciągnąłeś kredyt na ich spłatę. Bieżące odsetki od kredytu - ale nie raty kapitałowe - można również odliczyć jako nadzwyczajne obciążenia w kolejnych latach.

- Jeśli sfinansujesz koszty szkód ze środków, które otrzymałeś w formie prezentu, nadal możesz odliczyć swoje wydatki jako nadzwyczajne obciążenia i nie musisz uwzględniać otrzymanych środków (wyrok BFH z 22.10.1971, BStBl 1972 II S. 177).

- Bez czekania na zeznanie podatkowe pracownicy mogą wcześniej zgłosić w urzędzie skarbowym wydatki podlegające odliczeniu jako nadzwyczajne obciążenia jako kwotę wolną na miesięczne potrącenie podatku dochodowego. Wpis ten jest dokonywany w elektronicznych danych dotyczących potrącenia podatku dochodowego. W ten sposób co miesiąc zmniejsza się podatek dochodowy, a zwiększa się dochód netto. Użyj do tego formularza "Wniosek o obniżenie podatku dochodowego".

Oprócz wymienionych ulg podatkowych przewidziano szereg innych ulg podatkowych. Ponadto inne kraje związkowe również wydały regulacje w zakresie łagodzenia dotyczące środków pomocowych.

Również poza dużymi obszarami dotkniętymi katastrofą lokalne burze spowodowały znaczne szkody. I tutaj pojawia się pytanie, w jakim stopniu właściciele domów mogą odliczyć koszty usunięcia szkód od podatku, to znaczy w przypadkach, w których rozporządzenia w sprawie klęski żywiołowej nie mają bezpośredniego zastosowania.

Najpierw zasada: Możesz odliczyć wydatki na usunięcie szkód spowodowanych "nieuniknionym zdarzeniem" w swoim domu jako nadzwyczajne obciążenia zgodnie z § 33 EStG, o ile nie są one pokryte przez ubezpieczenie. Nie ma górnego limitu odliczenia podatkowego, ale musisz sam ponieść znośne obciążenie w wysokości od 1 do 7 procent - w zależności od dochodów i stanu cywilnego. W celu uwzględnienia podatkowego obowiązują następujące warunki:

- Szkoda musi być spowodowana nieuniknionym zdarzeniem: Nieuniknione zdarzenia to pożar, powódź, burza, grad, trzęsienie ziemi, uderzenie pioruna, osunięcie ziemi, nacisk śniegu, działania wojenne, wypędzenie lub prześladowanie polityczne, katastrofa lotnicza, zejście lawiny, wypadek reaktora, nagła powódź, cofka (BFH 6.5,1994, III R 27/92; BFH 29.3.2012, VI R 70/10).

- Szkoda musi dotyczyć istotnego obszaru egzystencjalnego: "Istotny obszar egzystencjalny" to mieszkanie. Nie uwzględnia się zatem szkód na przykład w samochodzie, garażu, terenach zewnętrznych czy tarasie.

- Nie mogą istnieć przesłanki wskazujące na własną winę: W przypadku szkód spowodowanych "nieuniknionymi zdarzeniami", takimi jak klęski żywiołowe, własna wina jest wykluczona.

- Nie mogą istnieć realne roszczenia o odszkodowanie: Wydatki nie są konieczne, "jeśli można je uniknąć poprzez skorzystanie z innych możliwości odszkodowania, o ile ich wykorzystanie nie jest wyjątkowo nieuzasadnione" (wyrok BFH z 20.9.1991, BStBl 1992 II S. 137).

- Nie ma zwykłej możliwości ubezpieczenia ryzyka szkody: Zasadniczo odliczenie podatkowe nie jest możliwe, jeśli poszkodowani nie skorzystali z "ogólnie dostępnej i zwykłej możliwości ubezpieczenia" (R 33.2 Nr. 7 EStR). Dotyczy to w szczególności ubezpieczenia domowego i budynkowego. Ubezpieczenia te pokrywają szkody spowodowane powodzią tylko wtedy, gdy dodatkowo włączone jest ubezpieczenie od szkód żywiołowych. Jeśli więc ryzyko szkody mogło być objęte takim ubezpieczeniem, odliczenie podatkowe nie jest możliwe. W rzeczywistości jednak wiele szkód spowodowanych powodzią lub cofką nie jest ubezpieczonych, ponieważ poszkodowani nie zawarli ubezpieczenia od szkód żywiołowych.

Tipp

Jeśli urzędnik skarbowy rzeczywiście użyje tego argumentu, możesz mu odpowiedzieć: Dla poszkodowanych w wyniku katastrofy pogodowej to ograniczenie nie obowiązuje. Władze finansowe już dawno uzgodniły, że "tzw. ubezpieczenie od szkód żywiołowych nie stanowi ogólnie dostępnej i zwykłej możliwości ubezpieczenia w rozumieniu R 33.2 Nr. 7 EStR" (pismo BMF z 1.10.2002, BStBl 2002 I S. 960; również pismo BMF z 6.9.2005, BStBl 2005 I S. 860). Urzędy skarbowe nie mogą więc odrzucić wydatków z powodu braku ubezpieczenia od szkód żywiołowych.

Nawet w przypadku szkód ubezpieczonych lub możliwych do ubezpieczenia może być możliwe odliczenie podatkowe, na przykład w wysokości udziału własnego lub w przypadku kosztów szkód przekraczających maksymalną kwotę ubezpieczenia.

Problem niedoubezpieczenia: FG Kolonia nie uznał udziału własnego z powodu niedoubezpieczenia jako nadzwyczajnego obciążenia. "Nie może być różnicy, czy ktoś w ogóle nie zawarł ubezpieczenia, czy tylko niewystarczające ubezpieczenie" (FG Kolonia z 20.12.2000, EFG 2001 S. 438).

Na usługi rzemieślnicze można skorzystać z bezpośredniego odliczenia podatkowego zgodnie z § 35a EStG. Można odliczyć koszty robocizny oraz naliczone koszty maszyn i podróży wraz z należnym podatkiem VAT do 6.000 Euro z 20 %, maksymalnie 1.200 Euro, bezpośrednio od zobowiązania podatkowego. Upewnij się, że otrzymasz fakturę i zapłacisz ją wyłącznie przelewem bankowym.

Szkody w wynajmowanych domach i mieszkaniach nie są odliczane jako nadzwyczajne obciążenia, lecz jako koszty uzyskania przychodu z wynajmu. W tym przypadku nie obowiązują powyższe warunki "nieuniknionego zdarzenia" i "istotnego obszaru egzystencjalnego". W przypadku osób prowadzących działalność gospodarczą i przedsiębiorców wydatki na budynki firmowe stanowią koszty operacyjne.

(2022): AKTUALIZACJA: Burzliwe lato 2021

Klęski żywiołowe: ulgi podatkowe dla poszkodowanych

W wyniku intensywnych opadów deszczu i związanych z nimi powodzi dochodziło i dochodzi do znacznych szkód. Wiele osób staje przed ruiną, tracąc dobytek i widząc jedynie zgliszcza swojego dorobku. Usunięcie szkód wiąże się z poważnymi obciążeniami finansowymi.

Prawie zawsze w takich przypadkach ministerstwa finansów dotkniętych krajów związkowych decydują się pomóc poszkodowanym poprzez środki podatkowe mające na celu uniknięcie nieuzasadnionych trudności. W tym celu regularnie wprowadzany jest tzw. dekret katastroficzny, który przyznaje ulgi podatkowe.

W szczególności poszkodowani mogą odliczyć wydatki na ponowny zakup mebli, artykułów gospodarstwa domowego i odzieży oraz na usunięcie szkód w domu użytkowanym na własne potrzeby jako koszty nadzwyczajne zgodnie z § 33 EStG.

SteuerGo

Ponieważ odliczenie podatkowe za szkody w mieniu domowym, odzieży i budynkach spowodowane klęskami żywiołowymi jest przewidziane w dekrecie katastroficznym, a dekret ten stanowi regulację uznaniową zgodnie z § 163 AO, warunek dotyczący zwykłych możliwości ubezpieczenia ma zostać tutaj wyjątkowo pominięty. Ministerstwo Finansów już w 2013 roku stwierdziło, że "tzw. ubezpieczenie od klęsk żywiołowych nie stanowi powszechnie dostępnej i zwykłej możliwości ubezpieczenia w rozumieniu R 33.2 nr 7 EStR" (pismo BMF z 21.6.2013, nr VI). Dlatego urzędy skarbowe są zobowiązane do nieodmawiania uznania kosztów szkód spowodowanych powodzią i zalaniem z powodu braku ubezpieczenia od klęsk żywiołowych.

Oto kilka ważnych wskazówek podatkowych:

- Urząd skarbowy dolicza do wydatków na ponowny zakup mebli, artykułów gospodarstwa domowego i odzieży oraz na usunięcie szkód w domu użytkowanym na własne potrzeby dopuszczalne obciążenie, które zależy od wysokości dochodów, liczby dzieci i stanu cywilnego. Wynosi ono od 1 do 7 procent całkowitej kwoty dochodów. Jeśli to dopuszczalne obciążenie zostanie przekroczone, każdy kolejny wydany euro obniża podatek. Dlatego teraz szczególnie warto skrupulatnie zbierać wszystkie rachunki za koszty leczenia, wizyty u lekarza i w aptece itp.!

- W przypadku usuwania szkód w domu można skorzystać z bezpośredniego odliczenia za usługi rzemieślnicze zgodnie z § 35a EStG na tę część wydatków, która nie została uwzględniona jako koszty nadzwyczajne z powodu zastosowania dopuszczalnego obciążenia. Oznacza to: koszty do 6.000 Euro są odliczane bezpośrednio od podatku w wysokości 20%, maksymalnie 1.200 Euro. Uwzględniane są jednak tylko koszty robocizny oraz ewentualnie naliczone koszty maszyn i dojazdu wraz z należnym podatkiem VAT. UWAGA: Na Państwa korzyść zakłada się, że ta część kwoty dotyczy głównie wynagrodzenia za pracę (pismo BMF z 9.11.2016, BStBl. 2016 I s. 1213, pkt 32). Koniecznie poproście o fakturę i opłaćcie ją tylko przelewem bankowym!

- Zawsze uwzględniajcie swoje wydatki w zeznaniu podatkowym w roku ich poniesienia. I to nawet wtedy, gdy zaciągnęliście pożyczkę na ich opłacenie. Bieżące odsetki od pożyczki - ale nie raty kapitałowe - można również odliczyć jako koszty nadzwyczajne w kolejnych latach.

- Jeśli finansujecie koszty szkód ze środków, które otrzymaliście w formie prezentu, możecie mimo to odliczyć swoje wydatki jako koszty nadzwyczajne i nie musicie uwzględniać otrzymanych środków (wyrok BFH z 22.10.1971, BStBl. 1972 II s. 177).

- Bez czekania na zeznanie podatkowe pracownicy mogą już wcześniej złożyć w urzędzie skarbowym wniosek o wpisanie wydatków podlegających odliczeniu jako koszty nadzwyczajne jako kwoty wolnej od miesięcznego potrącenia podatku dochodowego. Wpis ten jest dokonywany w Państwa elektronicznych danych dotyczących potrącenia podatku dochodowego. W ten sposób co miesiąc zmniejsza się podatek dochodowy, a tym samym zwiększa się dochód netto. W tym celu należy użyć formularza Wniosek o obniżenie podatku dochodowego 2022/2023.

(2022): Klęski żywiołowe: ulgi podatkowe dla poszkodowanych

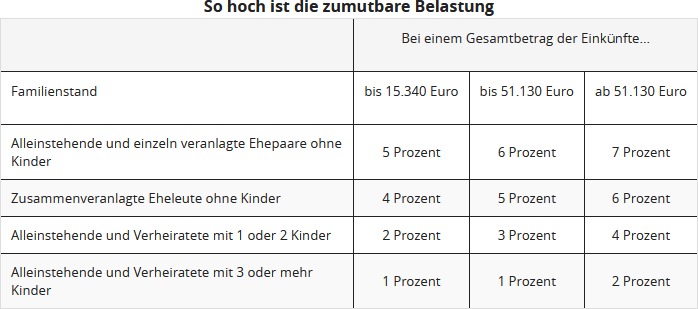

Jak obliczyć dopuszczalne obciążenie!

Wydatki, które można odliczyć jako nadzwyczajne obciążenia, są pomniejszane przez urząd skarbowy o dopuszczalne obciążenie, w szczególności koszty leczenia, kuracji, opieki, niepełnosprawności. Granica dopuszczalności jest ustalana w trzech stopniach (stopień 1 do 15.340 Euro, stopień 2 do 51.130 Euro, stopień 3 powyżej 51.130 Euro) jako określony procent "całkowitej kwoty dochodów". Wynosi ona w zależności od stanu cywilnego i liczby dzieci od 1 do 7%.

- Zgodnie z dotychczasowym stanem prawnym wysokość dopuszczalnego obciążenia zależy od wyższego procentu, gdy tylko całkowita kwota dochodów przekroczy jeden z ww. progów. Wówczas wyższy procent stosuje się do "całkowitej kwoty dochodów".

- W styczniu 2017 r. Federalny Trybunał Finansowy dokładniej przyjrzał się ustawie i niespodziewanie stwierdził, że dopuszczalne obciążenie było dotychczas obliczane całkowicie błędnie. Ustawowo określony procent nie odnosi się do "całkowitej kwoty dochodów", lecz tylko do części "całkowitej kwoty dochodów", która przekracza odpowiedni próg. Na przykład procent dla stopnia 3 dotyczy tylko części dochodów przekraczającej 51.130 Euro. Dla każdego progu należy obliczyć odpowiednie dopuszczalne obciążenie, a następnie zsumować obliczone kwoty (wyrok BFH z 19.1.2017, VI R 75/14).

Zmodyfikowana metoda obliczeń jest już uwzględniana w ramach zautomatyzowanego tworzenia decyzji o podatku dochodowym, a także stare decyzje są - o ile jest to jeszcze prawnie dopuszczalne - korygowane (komunikat BMF z 1.6.2017).

Dzięki metodzie obliczeń stopniowych w porównaniu z wcześniejszym stanem prawnym uzyskuje się ogólnie niższe dopuszczalne obciążenie, które należy odjąć od zgłoszonych nadzwyczajnych obciążeń. W rezultacie to obliczenie może prowadzić do wyższego odliczenia podatkowego nadzwyczajnych obciążeń, a tym samym do niższego podatku dochodowego. Nowe przepisy są wprawdzie wyraźnie korzystne dla podatnika, ale prowadzą również do skomplikowania obliczeń. Kiedy dopuszczalne obciążenie dla podatnika zostaje osiągnięte?

Aby jak najprościej samodzielnie obliczyć swoje dopuszczalne obciążenie i tym samym nadzwyczajne obciążenia mające wpływ na podatek, skorzystaj z poniższego schematu.

Dla wszystkich, którzy korzystają z SteuerGo do sporządzenia zeznania podatkowego, nowa metoda obliczeń stopniowych jest uwzględniana w obliczeniach podatkowych.

(2022): Jak obliczyć dopuszczalne obciążenie!

Kto może odliczyć koszty nadzwyczajne?

Zasadniczo każdy! Osoby mające koszty nadzwyczajne mogą je uwzględnić w zeznaniu podatkowym. Koszty nadzwyczajne obniżają podatek dochodowy. Ma to na celu uniknięcie nadmiernych obciążeń.

Jeśli podatnik ma nieuniknione większe obciążenia niż inni podatnicy o porównywalnych dochodach, majątku lub sytuacji rodzinnej, może na wniosek obniżyć podatek dochodowy. W tym celu należy wpisać koszty nadzwyczajne w zeznaniu podatkowym.

Uwzględniane są jednak tylko wydatki przekraczające dopuszczalne obciążenie i rzeczywiście niezbędne. Dopuszczalne obciążenie zależy od dochodu, stanu cywilnego i liczby dzieci podatnika.

Procent wynosi od jednego do siedmiu procent rocznego dochodu podlegającego opodatkowaniu. Jeśli przekroczysz ten procent swoimi kosztami nadzwyczajnymi, możesz ubiegać się o zwrot kosztów w nieograniczonej wysokości.

Koszty nadzwyczajne mogą obejmować:

- koszty pogrzebu,

- koszty opieki lub

- koszty leczenia.

Koszty rozwodu nie są jednak od 2013 roku odliczane z powodu zmiany ustawy!

W szczególnych przypadkach wydatki na utrzymanie mogą być uznane za koszty nadzwyczajne. W tym przypadku nie uwzględnia się dopuszczalnego obciążenia.

Ryczałt pielęgnacyjny może być wykorzystany przez wszystkich, którzy opiekują się bliskim krewnym. Jest to kwota roczna, która nie zależy od dopuszczalnego obciążenia. Na poszczególnych stronach naszego zeznania podatkowego znajdziesz dokładniejsze informacje na temat poszczególnych kosztów nadzwyczajnych, które możesz zgłosić.

Tipp

Rozróżnia się ogólne i szczególne koszty nadzwyczajne. Ogólne koszty nadzwyczajne, do których należą na przykład koszty leczenia i koszty pogrzebu, obniżają podatek dopiero po przekroczeniu dopuszczalnego obciążenia własnego.

Szczególne koszty nadzwyczajne są uznawane w pełnej wysokości, ale zazwyczaj do określonych maksymalnych kwot. Należą do nich na przykład alimenty na rzecz osoby potrzebującej lub zakwaterowanie poza domem pełnoletniego dziecka w celu kształcenia.

(2022): Kto może odliczyć koszty nadzwyczajne?

Koszty rozwodu od 2013 r. nie są już odliczane od podatku

"Dopóki śmierć was nie rozłączy?" Nic z tego. Około co trzecie małżeństwo w Niemczech kończy się przedwcześnie. Za każdym razem wiąże się to z znacznymi kosztami dla obu stron. Każdy z małżonków zadaje sobie pytanie, czy może odliczyć koszty rozwodu od podatku jako nadzwyczajne obciążenie. Należy rozróżnić koszty postępowania rozwodowego i spraw związanych z konsekwencjami rozwodu.

- Do 2012 roku koszty adwokackie i sądowe związane z rozwodem można było odliczyć jako nadzwyczajne obciążenia - przynajmniej te związane z samą sprawą rozwodową i wyrównaniem emerytalnym.

- Jednak od 2013 roku administracja skarbowa nie chce już uznawać kosztów rozwodu jako obniżających podatek - ani w sprawach związanych z konsekwencjami rozwodu, ani w samej sprawie rozwodowej wraz z wyrównaniem emerytalnym. Rzekomo z powodu zmienionego przepisu prawnego. W ustawie zapisano teraz, że koszty procesowe są zasadniczo wyłączone z odliczenia i mogą być uznane podatkowo tylko w wyjątkowych przypadkach, "gdy podatnik byłby narażony na utratę podstawy egzystencji i nie mógłby zaspokoić swoich niezbędnych potrzeb życiowych w zwykłym zakresie" (§ 33 ust. 2 zdanie 4 EStG).

- Od 2013 roku w oficjalnej instrukcji do zeznania podatkowego napisano: "Koszty procesowe od 2013 roku nie są już odliczane jako nadzwyczajne obciążenia... Zakaz odliczenia dotyczy również kosztów rozwodu / unieważnienia związku partnerskiego."

- Wiele sądów finansowych uznało koszty rozwodu jako nadzwyczajne obciążenie nawet po nowelizacji § 33 ust. 2 zdanie 4 EStG obowiązującej od 2013 roku. Ustawodawca chciał jedynie ograniczyć przyjazne dla podatników orzeczenie BFH z 2011 roku i przywrócić stary stan prawny. Wynika to z oświadczenia Bundesratu w procesie legislacyjnym, którego celem było ograniczenie uznawania kosztów procesowych do "dotychczasowego wąskiego zakresu". Zawsze obejmowały one bezpośrednie koszty procesu rozwodowego (FG Rheinland-Pfalz z 16.10.2014, 4 K 1976/14; FG Münster z 21.11.2014, 4 K 1829/14 E; FG Münster z 19.6.2015, 1 V 795/15 E; FG Köln z 13.1.2016, 14 K 1861/15).

Obecnie Federalny Trybunał Finansowy wyjaśnił prawne niejasności i dręczącą niepewność, czy koszty rozwodu od 2013 roku są odliczane podatkowo, czy nie - niestety na niekorzyść podatników:

Od 2013 roku koszty rozwodu rzeczywiście nie są już odliczane jako nadzwyczajne obciążenia zgodnie z § 33 EStG. "Ponieważ podatnik nie ponosi wydatków na postępowanie rozwodowe w celu zabezpieczenia swojej podstawy egzystencji i niezbędnych potrzeb życiowych" (orzeczenie BFH z 18.5.2017, VI R 9/16).

- Od zmiany § 33 EStG w 2013 roku wydatki na prowadzenie sporu sądowego (koszty procesowe) są zasadniczo wyłączone z odliczenia jako nadzwyczajne obciążenie. Zgodnie z § 33 ust. 2 zdanie 4 EStG zakaz odliczenia nie ma zastosowania tylko wtedy, gdy podatnik bez poniesienia wydatków byłby narażony na utratę podstawy egzystencji i nie mógłby zaspokoić swoich niezbędnych potrzeb życiowych w zwykłym zakresie.

- Zdaniem BFH koszty postępowania rozwodowego nie są ponoszone w celu zabezpieczenia podstawy egzystencji i niezbędnych potrzeb życiowych. Można to założyć tylko wtedy, gdy zagrożona jest ekonomiczna podstawa życia podatnika. Taka egzystencjalna sytuacja nie występuje w przypadku kosztów rozwodu, nawet jeśli utrzymanie małżeństwa stanowiłoby dla podatnika poważne obciążenie życiowe.

- Chociaż BFH uwzględniał koszty rozwodu jako nadzwyczajne obciążenia do zmiany § 33 EStG w 2013 roku, po nowelizacji nie jest to już możliwe. Ustawodawca chciał w ten sposób ograniczyć znaczenie podatkowe kosztów procesowych do wąskiego zakresu i świadomie wykluczyć koszty rozwodu z odliczenia jako nadzwyczajne obciążenie.

Hinweis

Po tej decyzji koszty procesowe związane z rozwodem nie są już odliczane podatkowo: ani w sprawach związanych z konsekwencjami rozwodu, np. alimenty po rozwodzie, sprawy dotyczące dzieci, wyrównanie majątkowe i podział majątku (jak dotychczas), ani od 2013 roku w samej sprawie rozwodowej wraz z wyrównaniem emerytalnym.

JEDNAK: Obecnie Sąd Finansowy w Münster orzekł, że koszty procesowe związane z uzyskaniem alimentów po rozwodzie można odliczyć jako koszty uzyskania przychodu, jeśli odbiorca alimentów opodatkowuje świadczenia alimentacyjne jako inne dochody zgodnie z § 22 nr 1a EStG (FG Münster z 3.12.2019, 1 K 494/18 E).

Przypadek: Powódka i jej były mąż rozstali się w 2012 roku. Przed sądem rejonowym oboje prowadzili postępowanie rodzinne obejmujące rozwód, wyrównanie emerytalne oraz alimenty po rozwodzie. W 2014 roku sąd rejonowy orzekł rozwód i zobowiązał byłego męża powódki do miesięcznych płatności alimentacyjnych. Kobieta złożyła odwołanie od orzeczenia sądu rejonowego, domagając się wyższych miesięcznych płatności. W 2015 roku zawarto sądową ugodę dotyczącą wysokości alimentów. W swoim zeznaniu podatkowym za 2015 rok powódka zadeklarowała inne dochody w wysokości otrzymanych alimentów i odliczyła koszty procesowe (koszty sądowe i adwokackie) jako obniżające podatek. Urząd skarbowy odmówił uwzględnienia.

Zdaniem sędziów koszty procesowe u odbiorcy alimentów należy uwzględnić jako koszty uzyskania przychodu, ponieważ opodatkowuje ona świadczenia alimentacyjne od byłego męża zgodnie z § 22 nr 1a EStG. Kobieta poniosła koszty procesowe, aby w przyszłości uzyskać (wyższe) dochody w formie świadczeń alimentacyjnych. Świadczenia alimentacyjne są traktowane jako dochody podlegające opodatkowaniu zgodnie z § 22 nr 1a EStG, ponieważ były mąż jako zobowiązany do zapłaty miał możliwość odliczenia swoich płatności alimentacyjnych jako wydatki specjalne zgodnie z § 10 ust. 1a EStG, tzw. realne rozdzielenie. Świadczenia alimentacyjne są w pełni zrównane z innymi dochodami. Z tego wynika, że pełne odliczenie kosztów uzyskania przychodu musi być również możliwe.

(2022): Koszty rozwodu od 2013 r. nie są już odliczane od podatku

Czy koszty rozwodu można odliczyć od podatku?

Die Kosten einer Scheidung, insbesondere Anwalts- und Gerichtskosten, waren bis 2012 als nadzwyczajne obciążenia ogólnego rodzaju zgodnie z § 33 EStG odliczane. Dokładniej mówiąc: odliczane były tylko wydatki na samą sprawę rozwodową i na podział świadczeń emerytalnych, ale nie na sprawy dotyczące skutków rozwodu poza związkiem przymusowym. Dotyczy to rozliczenia wspólnego majątku, ustaleń dotyczących alimentów dla małżonka i dzieci oraz ustaleń dotyczących kontaktów rodzicielskich i opieki nad dziećmi.

Jednak od 2013 roku koszty rozwodu z powodu zmiany przepisów i wyroku BFH nie mogą być już odliczane jako nadzwyczajne obciążenia. "Ponieważ podatnik nie ponosi wydatków na postępowanie rozwodowe w celu zabezpieczenia swojej egzystencji i niezbędnych potrzeb życiowych" (wyrok BFH z 18.5.2017, VI R 9/16).

- W wyniku zmiany przepisów w 2013 roku wydatki na prowadzenie postępowania sądowego (koszty procesowe) są zasadniczo wyłączone z odliczenia jako nadzwyczajne obciążenie. Zakaz odliczenia nie obowiązuje tylko wtedy, "gdy podatnik bez poniesienia wydatków ryzykowałby utratę podstawy egzystencji i niemożność zaspokojenia niezbędnych potrzeb życiowych w zwykłym zakresie" (§ 33 ust. 2 zdanie 4 EStG).

- Zdaniem BFH koszty postępowania rozwodowego nie są regularnie ponoszone w celu zabezpieczenia podstawy egzystencji i niezbędnych potrzeb życiowych. Można to założyć tylko wtedy, gdy zagrożona jest podstawa ekonomiczna podatnika. Taka egzystencjalna sytuacja nie występuje w przypadku kosztów rozwodu, nawet jeśli utrzymanie małżeństwa stanowiłoby dla podatnika poważne obciążenie życiowe.

- Od 2013 roku w oficjalnej instrukcji do zeznania podatkowego napisano: "Koszty procesowe od 2013 roku nie są już odliczane jako nadzwyczajne obciążenia... Zakaz odliczenia dotyczy również kosztów rozwodu / unieważnienia związku partnerskiego."

Fazit

Zgodnie z nowymi przepisami od 2013 roku koszty procesowe związane z rozwodem nie są już odliczane podatkowo: ani w przypadku spraw dotyczących skutków rozwodu, np. alimentów po rozwodzie, spraw dotyczących dzieci, podziału majątku i rozliczenia majątkowego (jak dotychczas), ani w przypadku samej sprawy rozwodowej wraz z podziałem świadczeń emerytalnych.

JEDNAK: Obecnie Sąd Finansowy w Münster orzekł, że koszty procesowe związane z uzyskaniem alimentów po rozwodzie mogą być odliczane jako koszty uzyskania przychodu, jeśli odbiorca alimentów opodatkowuje świadczenia alimentacyjne jako inne dochody zgodnie z § 22 nr 1a EStG (FG Münster z 3.12.2019, 1 K 494/18 E).

Przypadek: Powódka i jej były mąż rozstali się w 2012 roku. Przed sądem rejonowym oboje prowadzili postępowanie rodzinne obejmujące rozwód, podział świadczeń emerytalnych oraz alimenty po rozwodzie. W 2014 roku sąd rejonowy orzekł rozwód i zobowiązał byłego męża powódki do miesięcznych płatności alimentacyjnych. Kobieta złożyła pozew o wyższe miesięczne płatności. W 2015 roku zawarto ugodę sądową dotyczącą wysokości alimentów. W swoim zeznaniu podatkowym za 2015 rok powódka zadeklarowała inne dochody w wysokości otrzymanych alimentów i odliczyła koszty procesowe (koszty sądowe i adwokackie) jako obniżające podatek. Urząd skarbowy odmówił uwzględnienia.

Zdaniem sędziów koszty procesowe u odbiorcy alimentów należy uwzględnić jako koszty uzyskania przychodu, ponieważ opodatkowuje ona alimenty od byłego męża zgodnie z § 22 nr 1a EStG. Kobieta poniosła koszty procesowe, aby w przyszłości uzyskać (wyższe) dochody w formie świadczeń alimentacyjnych. Alimenty są traktowane jako dochody podlegające opodatkowaniu zgodnie z § 22 nr 1a EStG, ponieważ były mąż jako zobowiązany do zapłaty miał możliwość odliczenia swoich płatności alimentacyjnych jako wydatków specjalnych zgodnie z § 10 ust. 1a EStG, tzw. realne rozdzielenie. Alimenty są w pełni zrównane z innymi dochodami. Z tego wynika, że pełne odliczenie kosztów uzyskania przychodu musi być również możliwe.

(2022): Czy koszty rozwodu można odliczyć od podatku?

Kto może ubiegać się o zwrot kosztów leczenia jako wydatków nadzwyczajnych?

Każdy, kto może udowodnić koszty leczenia, może je również uwzględnić w zeznaniu podatkowym. W tym celu potrzebny jest paragon, faktura, a w niektórych przypadkach zaświadczenie lekarskie. Nie ma znaczenia, czy wydatek dotyczy własnej choroby, choroby małżonka czy dziecka, na które przysługuje zasiłek rodzinny. Liczy się data zapłaty rachunku, a nie data jego wymagalności.

Wegeunfall

Jeśli poniosłeś wydatki związane z chorobą w związku z wypadkiem w drodze do pracy lub wypadkiem przy pracy, powinieneś je zgłosić jako koszty uzyskania przychodu lub koszty operacyjne. Dotyczy to również kosztów związanych z chorobą zawodową lub przekwalifikowaniem z powodu choroby. Zaletą jest to, że w takim przypadku nie jest naliczane obciążenie do zaakceptowania.

(2022): Kto może ubiegać się o zwrot kosztów leczenia jako wydatków nadzwyczajnych?

Kto może podać dane dotyczące obciążeń nadzwyczajnych?

Osoby ponoszące koszty o charakterze nadzwyczajnym mogą je uwzględnić w zeznaniu podatkowym. Wydatki te obniżają podatek dochodowy. Ma to na celu uniknięcie nieuzasadnionych trudności.

Koszty o charakterze nadzwyczajnym ogólnego rodzaju (§ 33 EStG) to m.in.: koszty pogrzebowe (po odliczeniu spadku), koszty leczenia, koszty związane z ciążą i porodem lub w niektórych przypadkach wydatki na szkody w domu lub mieszkaniu (np. w przypadku powodzi i innych klęsk żywiołowych). W szczególnych przypadkach również wydatki na utrzymanie lub zatrudnienie pomocy domowej mogą być uznane za koszty o charakterze nadzwyczajnym.

W przypadku kosztów o charakterze nadzwyczajnym zgodnie z § 33 EStG ustawodawca oczekuje, że każdy podatnik pokryje część kosztów samodzielnie. Dlatego uwzględniane są tylko wydatki, które przekraczają dopuszczalne obciążenie i są rzeczywiście konieczne. Ponadto należy odliczyć zwroty z ubezpieczenia.

(2022): Kto może podać dane dotyczące obciążeń nadzwyczajnych?

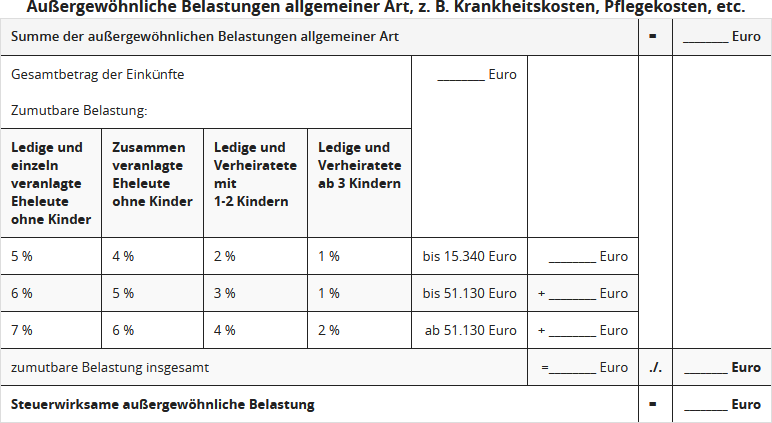

W jakiej wysokości mogę ubiegać się o ulgi podatkowe z tytułu wyjątkowych obciążeń?

Hier können Sie die tatsächlichen Ausgaben eintragen. Diese werden jedoch nicht in voller Höhe anerkannt. Denn es wird hiervon noch Ihre zumutbare Eigenbelastung abgezogen. Diese richtet sich nach Ihrem Einkommen, Familienstand und der Zahl Ihrer Kinder und wird vom Finanzamt berechnet. Die zumutbare Eigenbelastung beträgt ein bis sieben Prozent der gesamten Einkünfte. Auf jeden Fall sollten Sie die entsprechenden Ausgaben nachweisen können.

Wenn Sie mit Ihren Ausgaben unter der zumutbaren Eigenbelastung bleiben, lohnt es sich gar nicht, die Kosten in der Steuererklärung anzugeben.

Pflegepauschbetrag:

Sind die pflegebedingten Aufwendungen nach dem Abzug der Eigenbelastung noch höher als der Pflegepauschbetrag, geben Sie Ihre Aufwendungen zur Pflege an, so wie sie tatsächlich angefallen sind. Dann müssen Sie sie allerdings auch einzeln nachweisen können, wofür Sie Geld ausgegeben haben. Allerdings können Sie auf diese Weise mehr als den Pflegepauschbetrag geltend machen.

Tipp

Für das Finanzamt zählt nicht, wann die Kosten angefallen sind, sondern wann Sie diese gezahlt haben. So sollten Sie versuchen, mehrere Ausgabe-Positionen in ein Jahr zu legen, um die Summe der Ausgaben zu erhöhen und so über das Limit Ihrer zumutbaren Eigenbelastung zu kommen.

Steht eine hohe Zahnarztrechnung an, die aber erst im kommenden Jahr fällig wird? Wenn Sie jedoch bereits für das laufende Jahr andere Ausgaben unter den außergewöhnlichen Belastungen verbuchen könnten, bitten Sie Ihren Zahnarzt um eine vorzeitige Rechnung oder um eine Teilrechnung. So können Sie möglicherweise alle Ausgaben, die über der zumutbaren Belastung liegen, noch in der Steuererklärung für das laufende Jahr geltend machen.

Wichtig

Die zumutbare Belastung wird nur bei den allgemeinen außergewöhnlichen Belastungen abgezogen. Ausgaben, die bei den besonderen außergewöhnlichen Belastungen angesetzt werden, bleiben ungekürzt.

Anhand dieser Tabelle können Sie ungefähr Ihre zumutbare Eigenbelastung berechnen:

(2022): W jakiej wysokości mogę ubiegać się o ulgi podatkowe z tytułu wyjątkowych obciążeń?

Jak oblicza się dopuszczalne obciążenie?

Obciążenie do zaakceptowania zależy od wysokości dochodu, liczby dzieci oraz stanu cywilnego. Jest ono automatycznie obliczane przez urząd skarbowy.

Do maja 2017 r. urzędy skarbowe obliczały to w sposób, który okazał się błędny:

Próg akceptowalności jest ustalany w trzech etapach (etap 1 do 15.340 Euro, etap 2 do 51.130 Euro, etap 3 powyżej 51.130 Euro) według określonego procentu "całkowitej kwoty dochodów". Wynosi on w zależności od stanu cywilnego i liczby dzieci od 1 do 7%. Zgodnie z dotychczasowym stanem prawnym wysokość całkowitego obciążenia do zaakceptowania zależy od wyższego procentu, gdy tylko całkowita kwota dochodów przekroczy jeden z ww. progów. Wówczas wyższy procent stosuje się do "całkowitej kwoty dochodów".

Beispiel

Pan Stenzel jest żonaty, ma dwoje dzieci i dochody w wysokości 60.000 Euro. Za pobyt w sanatorium musi zapłacić 4.000 Euro po zwrocie z kasy chorych.

Do odliczenia jako nadzwyczajne obciążenia: 4.000 Euro

Obciążenie do zaakceptowania wynosi: 4% z 60.000 Euro = 2.400 Euro

Wpływ na obniżenie podatku: 4.000 Euro - 2.400 Euro = 1.600 Euro

Od czerwca 2017 r. na podstawie nowego orzeczenia BFH obowiązuje nowa wielostopniowa metoda obliczania obciążenia do zaakceptowania: Tylko ta część całkowitej kwoty dochodów, która przekracza dany próg, jest obciążona wyższym procentem. Na przykład procent dla etapu 3 dotyczy tylko tej części dochodów, która przekracza 51.130 Euro. Dla każdego progu oblicza się odpowiednie obciążenie do zaakceptowania, a następnie sumuje się obliczone kwoty (orzeczenie BFH z 19.1.2017, VI R 75/14).

Beispiel

Małżonkowie z 2 dzieci i całkowitą kwotą dochodów 60.000 Euro. Koszty leczenia wynoszą 5.000 Euro.

Do odliczenia jako nadzwyczajne obciążenia: 5.000 Euro

Obciążenie do zaakceptowania wynosi:

- do 15.340 Euro: 2% 306,80 Euro

- do 51.130 Euro: 3% 1.073,70 Euro

- do 60.000 Euro: 4% 354,80 Euro

łącznie: 1.735,30 Euro

Wpływ na obniżenie podatku: 5.000 Euro - 1.735 Euro = 3.265 Euro

Korzyść w porównaniu z poprzednim obliczeniem: 665 Euro

Dzięki stopniowej metodzie obliczeń - w porównaniu z dotychczasowym stanem prawnym - całkowite obciążenie do zaakceptowania jest niższe, co należy odjąć od zgłoszonych nadzwyczajnych obciążeń. W rezultacie to obliczenie może prowadzić do wyższego odliczenia podatkowego nadzwyczajnych obciążeń - a tym samym do niższego podatku dochodowego. Nowe przepisy są co prawda wyraźnie korzystne dla podatnika, ale prowadzą również do skomplikowania obliczeń.

Federalne Ministerstwo Finansów akceptuje nowe orzeczenie BFH z 19.1.2017 (VI R 75/14) - od 1.6.2017 we wszystkich jeszcze otwartych sprawach podatkowych. Zmienione przepisy zostały już uwzględnione w ramach zautomatyzowanego sporządzania decyzji podatkowych i również decyzje z poprzednich lat zostały - o ile było to możliwe proceduralnie - w dużej mierze zmienione.

(2022): Jak oblicza się dopuszczalne obciążenie?

Czy mogę tu również ubiegać się o świadczenia alimentacyjne na moje dzieci?

Jeśli nie przysługuje Ci zasiłek na dziecko ani ulgi na pełnoletnie dziecko, możesz w odpowiednich miesiącach również zgłosić swoje świadczenia alimentacyjne na rzecz dziecka w potrzebie jako wydatki nadzwyczajne.

Maksymalna kwota alimentów podlegająca odliczeniu w 2021 roku wynosi 9.744 Euro.

(2022): Czy mogę tu również ubiegać się o świadczenia alimentacyjne na moje dzieci?

Co to są nadzwyczajne obciążenia?

Obciążenia o charakterze ogólnym (art. 33 EStG) to m.in.:

- Usługi opiekuńcze,

- Koszty pobytu w domu opieki

- Wydatki na utrzymanie osoby potrzebującej

- Inne obciążenia o charakterze ogólnym, takie jak

- Koszty leczenia

- Wydatki na środki pomocnicze i lecznicze

- Koszty związane z ciążą i porodem

- Wydatki na szkody w domu lub mieszkaniu (klęski żywiołowe)

- Koszty pogrzebu

Ważne: W przypadku obciążeń nadzwyczajnych zgodnie z art. 33 EStG ustawodawca oczekuje, że każdy podatnik pokryje część kosztów samodzielnie. Dlatego uwzględniane są tylko te wydatki, które przekraczają dopuszczalne obciążenie i są rzeczywiście konieczne.

(2022): Co to są nadzwyczajne obciążenia?