Dieser Text bezieht sich auf die

. Die Version die für die

Dyskryminacja: odszkodowanie od pracodawcy całkowicie wolne od podatku

Według ogólnej ustawy o równym traktowaniu (AGG) dyskryminacja ze względu na rasę lub pochodzenie etniczne, płeć, religię lub światopogląd, niepełnosprawność, wiek lub tożsamość seksualną jest zabroniona (§ 1 AGG). W przypadku naruszenia zakazu dyskryminacji pracodawca jest zobowiązany do naprawienia powstałej szkody. Osoba poszkodowana może żądać odpowiedniego odszkodowania pieniężnego (§ 15 ust. 2 AGG). Pytanie dotyczy tego, jak takie odszkodowanie powinno być traktowane podatkowo. Obecnie Sąd Finansowy w Nadrenii-Palatynacie orzekł, że odszkodowanie, które pracodawca musi zapłacić pracownikowi z powodu dyskryminacji, mobbingu lub molestowania seksualnego, jest wolne od podatku i nie stanowi opodatkowanego wynagrodzenia. Dotyczy to również sytuacji, gdy pracodawca zaprzeczył zarzutom dyskryminacji i zgodził się na zapłatę jedynie w ramach ugody sądowej. Zwolnienie z podatku oznacza, że płatność nie podlega ubezpieczeniom społecznym (FG Rheinland-Pfalz z 21.3.2017, 5 K 1594/14).

Przypadek: Pracownica wniosła pozew o ochronę przed wypowiedzeniem przeciwko zwykłemu wypowiedzeniu umowy o pracę "z powodów osobistych", w którym domagała się również odszkodowania z powodu dyskryminacji ze względu na niepełnosprawność. Kilka tygodni przed wypowiedzeniem urząd ds. społecznych stwierdził 30% niepełnosprawność.

Przed Sądem Pracy w Kaiserslautern pracownica i jej pracodawca zawarli ugodę, w której uzgodniono "odszkodowanie zgodnie z § 15 AGG" w wysokości 10.000 Euro i polubownie zakończono stosunek pracy. Urząd skarbowy chciał traktować odszkodowanie jako opodatkowane wynagrodzenie.

Zdaniem sędziów finansowych z ugody zawartej przed sądem pracy wynika, że płatność nie była rekompensatą za poniesione szkody materialne w rozumieniu § 15 ust. 1 AGG (np. utracone wynagrodzenie), lecz rekompensatą za szkody niematerialne w rozumieniu § 15 ust. 2 AGG z powodu dyskryminacji powódki jako osoby niepełnosprawnej. Takie odszkodowanie jest wolne od podatku i nie kwalifikuje się jako wynagrodzenie. Pracodawca powódki zaprzeczył dyskryminacji.

W ramach ugody był jednak gotów zapłacić odszkodowanie z powodu (jedynie) domniemanej dyskryminacji. Takie dochody nie mają charakteru wynagrodzenia i są zatem wolne od podatku.

SteuerGo

Odszkodowanie jest nie tylko wolne od podatku i składek na ubezpieczenie społeczne, ale także nie jest uwzględniane w klauzuli progresywnej, co oznacza, że nie prowadzi do wyższego podatku od pozostałych dochodów.

Altersdiskriminierende Besoldung?

Federalny Sąd Administracyjny właśnie przyznał młodym urzędnikom odszkodowanie z powodu dyskryminacji ze względu na wiek, ponieważ ich wynagrodzenie naruszało zakaz dyskryminacji ze względu na wiek. Sąd wywiódł prawo do odszkodowania z § 15 ust. 2 AGG (wyroki BVerwG z 6.4.2017, 2 C 11.16 i 2 C 12.16). Zasady wynagrodzenia dyskryminowały młodszych urzędników wyłącznie ze względu na ich wiek (wyrok ETS z 19.6.2014, C-501/12).

(2022): Dyskryminacja: odszkodowanie od pracodawcy całkowicie wolne od podatku

Oszczędzaj z kwotą wolną w ELStAM!

Osoby, które mają wysokie koszty uzyskania przychodu, wydatki specjalne lub straty z innego rodzaju dochodów (np. wynajem, działalność gospodarcza, kapitał itp.), co miesiąc płacą zbyt wysoką podatek dochodowy od wynagrodzenia.

Dopiero po złożeniu zeznania podatkowego można odzyskać z urzędu skarbowego nadpłacony podatek dochodowy od wynagrodzenia.

Składając wniosek o obniżenie podatku od wynagrodzenia, można uzyskać od urzędu skarbowego wpisanie kwoty wolnej od podatku w elektronicznych cechach odliczenia od podatku od wynagrodzenia (ELStAM) na różne ulgi podatkowe i przewidywane wydatki. Przy rozliczaniu płac i wynagrodzeń pracodawca pomniejsza wtedy wynagrodzenie brutto o miesięczną kwotę wolną. Podatek dochodowy od wynagrodzenia jest zatem obliczany tylko od pomniejszonego wynagrodzenia brutto. Dzięki temu płacisz mniej podatku już w trakcie roku, a także mniej dodatku solidarnościowego i podatku kościelnego.

(2022): Oszczędzaj z kwotą wolną w ELStAM!

Jak mogę wprowadzić kwotę wolną na dziecko w ELStAM?

Ulga podatkowa na dziecko jest przyznawana z mocą wsteczną, ale można ją wpisać do elektronicznych danych dotyczących potrąceń z podatku dochodowego (ELStAM). Nie zapłacisz wtedy mniej zaliczek na podatek dochodowy. Obciążenie w ciągu roku może jednak spaść. Ulga podatkowa na dziecko jest uwzględniana przy obliczaniu podatku kościelnego i dodatku solidarnościowego, które są wówczas niższe. Musisz wpisać ulgę w swoim urzędzie skarbowym. Należy zabrać ze sobą następujące dokumenty:

- Dowód osobisty lub paszport

- Zaświadczenie o podatku dochodowym

- Akt urodzenia

- ewentualnie dokument uznania ojcostwa, jeśli nie jesteś w związku małżeńskim

- ewentualnie zaświadczenie o zameldowaniu dla dzieci zameldowanych w innym miejscu

Zaświadczenie o zameldowaniu nie może być starsze niż trzy lata. Osoby, które nie mogą przedstawić zaświadczenia o zameldowaniu, np. z powodu pobytu dziecka za granicą, muszą skontaktować się ze swoim urzędem skarbowym. Tam urzędnik skarbowy wpisze ulgę na dziecko.

Również rodzice pełnoletnich dzieci muszą skontaktować się z urzędem skarbowym w celu wpisania ulg.

(2022): Jak mogę wprowadzić kwotę wolną na dziecko w ELStAM?

Jak wprowadzić kwoty wolne od podatku lub zmiany w ELStAM?

Podatnicy, którzy chcą wprowadzić kwotę wolną w swoich elektronicznych cechach odliczenia od podatku dochodowego (ELStAM), powinni skontaktować się z urzędem skarbowym. Jeśli chcesz uwzględnić kwotę wolną od podatku dochodowego ze względu na wysokie koszty uzyskania przychodu, możesz złożyć odpowiedni wniosek. To samo dotyczy cech odliczeń wymagających złożenia wniosku, takich jak uwzględnienie pełnoletnich dzieci, dzieci przybranych, klasa podatkowa II dla osób samotnie wychowujących dzieci.

Nawet jeśli w poprzednim roku korzystałeś z takiej kwoty wolnej i sytuacja nie uległa znaczącej zmianie, konieczne jest ponowne złożenie wniosku na nowy rok. Tylko już wpisana kwota ryczałtowa dla osób niepełnosprawnych będzie nadal uwzględniana bez ponownego wniosku. To samo dotyczy sytuacji, gdy kwota ryczałtowa dla osób niepełnosprawnych została przeniesiona na rodziców.

Jeśli zapisane ELStAM są nieprawidłowe, musisz złożyć wniosek o ich korektę w odpowiednim urzędzie skarbowym. W tym celu użyj formularza "Wniosek o korektę elektronicznych cech odliczenia od podatku dochodowego", który można otrzymać w urzędzie skarbowym lub przez Internet.

Ostrożnie

Od 1.1.2016 kwota wolna od podatku dochodowego jest zazwyczaj ważna przez dwa lata. Jeśli w ciągu tych dwóch lat sytuacja zmieni się na Twoją korzyść, możesz zmienić kwotę wolną w urzędzie skarbowym. Jeśli jednak sytuacja zmieni się na Twoją niekorzyść, jesteś zobowiązany do zmiany kwoty wolnej. Zmiana może nastąpić na przykład w przypadku zmiany pracodawcy, gdy odległość do miejsca pracy znacznie się zwiększy lub zmniejszy, lub gdy zostanie założone lub zlikwidowane podwójne gospodarstwo domowe (§ 39a ust. 1 zdanie 4-5 EStG).

(2022): Jak wprowadzić kwoty wolne od podatku lub zmiany w ELStAM?

Kto otrzymuje premię wyrównawczą z tytułu inflacji?

Jeśli pracodawcy przyznają swoim pracownikom tzw. premię inflacyjną (inflacja, stopa inflacji, wskaźnik wzrostu cen), pozostaje ona wolna od podatku i składek na ubezpieczenie społeczne do kwoty 3.000 Euro. Warunkiem zwolnienia z podatku jest to, że świadczenie jest przyznawane dodatkowo do wynagrodzenia należnego z tytułu pracy. Przepis dotyczy płatności dokonanych od 26.10.2022 do 31.12.2024 (§ 3 nr 11c EStG).

Oczywiście po wprowadzeniu nowych regulacji pojawiają się pytania, między innymi, czy wypłata premii inflacyjnej jest obowiązkowa dla pracodawców. I, jeśli jest wypłacana, czy pracodawcy muszą wypłacać ją równomiernie wszystkim pracownikom danej firmy. Odpowiedź na pierwsze pytanie brzmi "Nie, nie ma obowiązku". Na drugie pytanie Sekretarz Stanu Katja Hessel odpowiedziała na zapytanie posła Fritza Güntzlera (CDU/CSU) w następujący sposób:

"Zwolnienie z podatku od premii inflacyjnej, uchwalone w § 3 nr 11 EStG, nie przewiduje regulacji, że premia musi być wypłacana wszystkim pracownikom. Ponadto jest to kwota wolna od podatku, która może być wypłacana pracownikom również w ratach w okresie objętym ulgą podatkową" (druk Bundestagu 20/3987 z 14.10.2022).

SteuerGo

Nawet jeśli zarówno zasadnicza wypłata premii inflacyjnej, jak i ewentualny podział między pracowników są - podatkowo - całkowicie dowolne dla pracodawcy, mogą istnieć inne procedury wynikające z prawa taryfowego lub prawa pracy. Pracodawcy nie mogą arbitralnie faworyzować niektórych pracowników lub dyskryminować innych. Jeśli nie wszyscy pracownicy otrzymują premię lub jeśli jest ona wypłacana w różnej wysokości, muszą istnieć obiektywne powody takiego zróżnicowania. W przeciwnym razie obowiązuje zasada równego traktowania w prawie pracy.

SteuerGo

Informacje na temat premii inflacyjnej można znaleźć w oficjalnym katalogu pytań i odpowiedzi Ministerstwa Finansów.

(2022): Kto otrzymuje premię wyrównawczą z tytułu inflacji?

Własne wypowiedzenie: Czy odprawa podlega zasadzie jednej piątej?

Przedwczesne zakończenie stosunku pracy przez pracodawcę jest dla pracownika zazwyczaj bolesne. W celu polubownego rozstania pracownik często otrzymuje odprawę. W ramach rekompensaty za utratę pracy odprawa jest uwzględniana przy opodatkowaniu ze zniżką podatkową. Czy dotyczy to również sytuacji, gdy pracownik sam złoży wypowiedzenie?

Odprawa jest odszkodowaniem w rozumieniu § 24 nr 1a EStG i należy do "dochodów nadzwyczajnych". Dla tych dochodów nadzwyczajnych istnieje ulga podatkowa: obniżone opodatkowanie według tzw. zasady jednej piątej (§ 34 EStG). Wymagane jest jednak m.in., aby było to "szczególne zdarzenie". Ma to miejsce, gdy zakończenie lub zmiana umowy następuje z inicjatywy pracodawcy lub gdy pracownik zawiera umowę o rozwiązaniu umowy pod niebagatelnym naciskiem prawnym, ekonomicznym lub faktycznym lub przynajmniej w sytuacji konfliktowej w celu uniknięcia sporów.

Uwaga: Ulga podatkowa nie jest przyznawana, jeśli rozwiązanie umowy nastąpiło z własnej inicjatywy, czyli bez jakiejkolwiek inicjatywy pracodawcy.

Obecnie Sąd Finansowy w Münster orzekł jednak w pewnym przypadku, że odprawa jest również objęta ulgą podatkową zgodnie z zasadą jednej piątej (§ 34 ust. 2 EStG), jeśli pracownik zawarł umowę o rozwiązaniu umowy z własnej inicjatywy. W tym przypadku pracownik zawarł umowę o rozwiązaniu umowy pod niebagatelnym naciskiem faktycznym wymaganym przez orzecznictwo BFH, ponieważ działał w sytuacji konfliktowej w celu uniknięcia sporów dotyczących dalszego kontynuowania stosunku pracy i żądanej przez niego wyższej grupy zaszeregowania (FG Münster z 17.3.2017, 1 K 3037/14 E, rewizja IX R 16/17).

Zdaniem sędziów finansowych dla ulgi podatkowej nie ma znaczenia, że pracownik zwrócił się do pracodawcy i zażądał zawarcia umowy o rozwiązaniu umowy z regulacją odprawy. Do uznania sytuacji konfliktowej wystarczy, że istniała sprzeczna sytuacja interesów między pracodawcą a pracownikiem, obie strony konfliktu przyczyniły się do jego powstania i strony rozwiązały konflikt w drodze konsensusu.

Te warunki zostały spełnione, ponieważ obie strony poprzez umowę o rozwiązaniu umowy rozwiązały swoje konflikty interesów dotyczące przedwczesnego odejścia ze służby i wyższej grupy zaszeregowania.

Obecnie BFH podzielił to stanowisko i oddalił rewizję administracji finansowej. Oznacza to, że jeśli pracodawca wypłaci pracownikowi odprawę w związku z (polubownym) rozwiązaniem stosunku pracy, faktyczne ustalenia dotyczące tego, czy pracownik znajdował się pod faktycznym naciskiem, są zazwyczaj zbędne (wyrok BFH z 13.03.2018, IX R 16/17, BStBl 2018 II s. 709).

(2022): Własne wypowiedzenie: Czy odprawa podlega zasadzie jednej piątej?

Ile wynosi podatek kościelny?

Wysokość podatku kościelnego zależy od miejsca zamieszkania. Jeśli mieszkasz w Bawarii lub Badenii-Wirtembergii, członkowie kościoła płacą 8 procent, w pozostałych landach 9 procent. Podstawą jest ustalony podatek dochodowy. Płacisz zatem podatek kościelny w wysokości 8 lub 9 procent swojego podatku dochodowego.

Uwaga: Podatek kościelny jest również uwzględniany w ramach podatku od zysków kapitałowych w tej samej procentowej wysokości. Jeśli masz dzieci lub masz w swoim dochodzie podlegającym opodatkowaniu (zvE) dochody z działalności gospodarczej i/lub dochody opodatkowane według tzw. procedury częściowego dochodu, dochód do zvE na potrzeby podatku kościelnego jest obliczany oddzielnie. Jeśli pracownicy mają w swoich elektronicznych cechach odliczenia od podatku dochodowego (ELStAM) wpisane ulgi podatkowe na dzieci, miesięczny podatek kościelny jest obliczany na podstawie tzw. fikcyjnego podatku dochodowego.

Kirchensteuer und Kinder

Podatek kościelny bez ulgi na dzieci: Mieszkasz w Berlinie i masz miesięczne wynagrodzenie brutto w wysokości 3.000 Euro w klasie podatkowej IV. Twój miesięczny podatek kościelny wynosi 37,11 Euro.

Podatek kościelny z dwoma ulgami na dzieci: Mieszkasz w Berlinie i masz miesięczne wynagrodzenie brutto w wysokości 3.000 Euro w klasie podatkowej IV. Twój miesięczny podatek kościelny wynosi teraz 20,39 Euro.

Jeśli więc w ELStAM (Elektronische LohnSteuer Abzugs Merkmale) wpisano "liczbę ulg na dzieci", nie zmniejsza się miesięczny podatek dochodowy, lecz jedynie miesięczny podatek kościelny oraz miesięczna składka solidarnościowa. Dotyczy to również sytuacji, gdy w ciągu roku otrzymujesz zasiłek na dziecko.

W rozliczeniu podatku dochodowego ulgi na dzieci obniżają dochód podlegający opodatkowaniu tylko wtedy, gdy zasiłek na dziecko nie jest korzystniejszy niż ulga podatkowa. Jednak przy obliczaniu podatku kościelnego i składki solidarnościowej ulgi na dzieci są odejmowane "fikcyjnie".

Zaleta: Nawet jeśli dzieci są brane pod uwagę tylko przez część roku, przy obliczaniu podatku kościelnego i składki solidarnościowej zawsze odejmuje się pełną ulgę na dzieci i ulgę BEA. Dotyczy to sytuacji, gdy kończy się edukacja zawodowa lub rodzi się dziecko.

(2022): Ile wynosi podatek kościelny?

Jak opodatkowane są zasiłek macierzyński i zasiłek dla pracowników w krótkim wymiarze godzin?

Chociaż zasiłek z tytułu pracy w niepełnym wymiarze godzin oraz zasiłek macierzyński nie są opodatkowane, podlegają klauzuli progresywnej. Oznacza to, że otrzymanie zasiłku może negatywnie wpłynąć na rozliczenie podatkowe pracownika. Klauzula progresywna powoduje, że nieopodatkowane świadczenia zastępujące wynagrodzenie są dodawane do dochodu podlegającego opodatkowaniu. Dla tej kwoty obliczana jest specjalna stawka podatkowa, którą następnie opodatkowywany jest dochód podlegający opodatkowaniu - bez świadczeń zastępujących wynagrodzenie.

W jaki sposób świadczenia zastępujące wynagrodzenie zwiększają moją stawkę podatkową?

Świadczenia zastępujące wynagrodzenie, takie jak zasiłek z tytułu pracy w niepełnym wymiarze godzin lub dodatek do zasiłku macierzyńskiego, są wypłacane bez podatku. Jednak te świadczenia wpływają na klauzulę progresywną. Oznacza to, że nieopodatkowane dochody są dodawane do Państwa dochodu w celu ustalenia Państwa osobistej stawki podatkowej. Ze względu na teraz wyższy dochód, stawka podatkowa wzrasta, co oznacza, że pozostały dochód jest opodatkowany wyższą stawką. Może się więc zdarzyć, że będą Państwo musieli dopłacić podatek lub otrzymają mniejszy zwrot niż w poprzednim roku bez świadczenia zastępującego wynagrodzenie.

Przykład

Samotna matka ma roczny dochód brutto w wysokości 26 000 euro. Otrzymuje również 6 000 euro zasiłku rodzicielskiego. Daje to łączny dochód w wysokości 32 000 euro. Podatek dochodowy wyniósłby około 5 706 euro, co odpowiada stawce podatkowej 17,83 procent. Jednak tą stawką opodatkowany jest tylko dochód bez zasiłku rodzicielskiego, więc podatek wynosi 4 636 euro.

Bez klauzuli progresywnej podatek od dochodu w wysokości 26 000 euro wyniósłby tylko 3 911 euro. Oznacza to, że za faktycznie nieopodatkowany zasiłek rodzicielski w wysokości 6 000 euro trzeba zapłacić dodatkowe 725 euro podatku. Ponadto mogą wzrosnąć podatek kościelny i (w przypadku wysokich dochodów) dodatek solidarnościowy.

Bez klauzuli progresywnej podatek od dochodu w wysokości 26 000 euro wyniósłby tylko 3 911 euro. Oznacza to, że za faktycznie nieopodatkowany zasiłek rodzicielski w wysokości 6 000 euro trzeba zapłacić dodatkowe 725 euro podatku. Ponadto mogą wzrosnąć podatek kościelny i (w przypadku wysokich dochodów) dodatek solidarnościowy.

W ten sposób opodatkowane są również dochody, które są poniżej kwoty wolnej od podatku i dlatego pozostają faktycznie nieopodatkowane. Jeśli faktyczny dochód wraz ze świadczeniem zastępującym wynagrodzenie przekracza kwotę wolną od podatku, można zastosować podwyższoną stawkę podatkową. Jeśli jednak dochód wraz ze świadczeniami zastępującymi wynagrodzenie pozostaje poniżej kwoty wolnej od podatku, nie musi być opodatkowany. Jeśli w ciągu roku otrzymują Państwo tylko dochody zastępujące wynagrodzenie, wszystko pozostaje nieopodatkowane i klauzula progresywna nie ma zastosowania.

Wskazówka: Jeśli muszą Państwo zwrócić świadczenie zastępujące wynagrodzenie, na przykład dlatego, że wcześniej otrzymali Państwo zbyt dużo zasiłku dla bezrobotnych, powinni Państwo złożyć zeznanie podatkowe. Powstaje wtedy negatywna progresja, ponieważ zwrócone świadczenie zastępujące wynagrodzenie może obniżyć Państwa stawkę podatkową. Jeśli jednak w danym roku nie mieli Państwo dochodu podlegającego opodatkowaniu, nie opłaca się zgłaszać zwróconego świadczenia zastępującego wynagrodzenie, ponieważ nie ma to dla Państwa skutków podatkowych.

Wskazówka: Wielu pracodawców zwiększa zasiłek z tytułu pracy w niepełnym wymiarze godzin do 80, 90 lub nawet 95 procent. Do tej pory kwota zwiększająca zasiłek z tytułu pracy w niepełnym wymiarze godzin była opodatkowana jak wynagrodzenie. W prawie ubezpieczeń społecznych takie dodatki do 80 procent ostatniego wynagrodzenia netto nie są uznawane za wynagrodzenie i dlatego są zwolnione z ubezpieczeń społecznych (§ 1 ust. 1 nr 8 SvEV).

Obecnie dodatki pracodawcy do zasiłku z tytułu pracy w niepełnym wymiarze godzin i zasiłku sezonowego są zwolnione z podatku z powodu koronawirusa, o ile wraz z zasiłkiem z tytułu pracy w niepełnym wymiarze godzin nie przekraczają 80 procent różnicy między wynagrodzeniem należnym a wynagrodzeniem rzeczywistym. Przepis ten obowiązuje od 1.3.2020 do 30.06.2022. Zwolnienie z podatku wspiera zwiększenie zasiłku z tytułu pracy w niepełnym wymiarze godzin przez pracodawcę, które jest często uzgadniane w układach zbiorowych, ale także dobrowolne z powodu kryzysu koronawirusowego (§ 3 nr 28a EStG-neu).

Kwoty zwiększające podlegają - podobnie jak sam zasiłek z tytułu pracy w niepełnym wymiarze godzin - klauzuli progresywnej, o ile są lub były zwolnione z podatku (§ 32b ust. 1 nr 1 g EStG).

(2022): Jak opodatkowane są zasiłek macierzyński i zasiłek dla pracowników w krótkim wymiarze godzin?

Czy istnieją również świadczenia zastępujące wynagrodzenie, których nie znajdę na moim zaświadczeniu o podatku od wynagrodzenia?

Tak. Świadczenia zastępujące wynagrodzenie, które nie są otrzymywane od pracodawcy, nie są wykazywane na zaświadczeniu o podatku od wynagrodzenia.

Do świadczeń zastępujących wynagrodzenie lub dochód należą w szczególności:

- zasiłek dla bezrobotnych I,

- zasiłek za pracę w niepełnym wymiarze godzin i sezonowy zasiłek za pracę w niepełnym wymiarze godzin,

- zasiłek w przypadku niewypłacalności pracodawcy,

- zasiłek rodzicielski zgodnie z federalną ustawą o zasiłku rodzicielskim i urlopie rodzicielskim,

- zasiłek macierzyński, dodatek do zasiłku macierzyńskiego,

- zasiłek chorobowy, zasiłek dla poszkodowanych i zasiłek przejściowy dla osób niepełnosprawnych lub porównywalne świadczenia zastępujące wynagrodzenie,

- dopłaty oraz dodatki do pracy w niepełnym wymiarze godzin zgodnie z ustawą o pracy w niepełnym wymiarze godzin lub prawem urzędniczym,

- dopłaty do wynagrodzenia dla starszych pracowników przez agencję pracy.

Ważne: Wszystkie świadczenia zastępujące wynagrodzenie lub dochód, które podlegają klauzuli progresywnej, muszą być od 2015 roku wpisywane wyłącznie w głównym formularzu podatkowym, a nie w załączniku N. W SteuerGo znajdziesz ten obszar w sekcji "Inne informacje > Świadczenia zastępujące dochód".

(2022): Czy istnieją również świadczenia zastępujące wynagrodzenie, których nie znajdę na moim zaświadczeniu o podatku od wynagrodzenia?

Co mogę odliczyć w przypadku świadczeń mojego pracodawcy na dojazdy do pracy?

Czy Twój szef wypłaca Ci nieopodatkowany dodatek na koszty dojazdu do pracy?

Zasadniczo: Taki dodatek od pracodawcy jest opodatkowany, ale pracodawca może go opodatkować ryczałtem w wysokości 15 procent (w sprawie nowego rozporządzenia dotyczącego opodatkowania ryczałtem w wysokości 25 procent patrz uwaga poniżej). Kwota opodatkowana ryczałtem jest zwolniona ze składek na ubezpieczenie społeczne. Pracodawca musi odnotować kwotę opodatkowaną ryczałtem w zaświadczeniu o podatku dochodowym od osób fizycznych, a Ty musisz wpisać tę kwotę jako zwrot kosztów podróży w zeznaniu podatkowym (załącznik N, strona odwrotna).

Urząd skarbowy odpowiednio zmniejsza odliczane koszty dojazdu i uznaje tylko pozostałe koszty dojazdu jako koszty uzyskania przychodu. Jeśli pracodawca zapewnia Ci bilet pracowniczy na dojazdy, jest to świadczenie rzeczowe. Jeśli wkład pracodawcy nie przekracza 50 Euro miesięcznie, kwota ta jest zwolniona z podatku i składek na ubezpieczenie społeczne.

Nowość od 2019 roku:

Od 1.1.2019 świadczenia pracodawcy - dodatki i bilety pracownicze - dla pracowników są zwolnione z podatku i składek na ubezpieczenie społeczne pod następującymi warunkami dla następujących przejazdów:

- Przejazdy między domem a pierwszym miejscem pracy,

- Przejazdy do stałego punktu zbiórki wyznaczonego przez pracodawcę (np. stałe miejsce spotkań, określony parking, zajezdnia autobusowa lub kolejowa, port promowy),

- Przejazdy do rozległego obszaru pracy (np. obszar leśny, teren portowy, ale nie teren zakładu) zgodnie z § 9 ust. 1 nr 4a zdanie 3 EStG.

(§ 3 nr 15 EStG 2019, wprowadzone przez "Ustawę o zapobieganiu utracie dochodów z podatku VAT w handlu towarami w Internecie oraz o zmianie innych przepisów podatkowych" z dnia 11.12.2018).

Jakie środki transportu są objęte ulgą?

- Świadczenia pracodawcy na rzecz ww. przejazdów pracownika środkami transportu publicznego w ruchu liniowym, tj. transport dalekobieżny (1. alternatywa). Dotyczy to tylko pracowników w aktywnym stosunku pracy oraz pracowników tymczasowych zatrudnionych u pracodawcy. Przejazdy prywatne nie są objęte ulgą. Do transportu dalekobieżnego (publiczne środki transportu w ruchu liniowym) należą pociągi dalekobieżne Deutsche Bahn (ICE, IC, EC), autobusy dalekobieżne kursujące na określonych liniach lub trasach z określonymi przystankami, porównywalne pociągi dużych prędkości i pociągi dalekobieżne innych przewoźników (np. TGV, Thalys).

- Świadczenia pracodawcy na rzecz ww. przejazdów oraz przejazdów prywatnych pracownika w publicznym transporcie lokalnym (2. alternatywa). Dotyczy to wszystkich pracowników lub pracowników tymczasowych. Korzystanie z publicznego transportu lokalnego jest objęte ulgą niezależnie od rodzaju przejazdów, a więc także w przypadku przejazdów prywatnych pracownika. Oznacza to, że - w przeciwieństwie do transportu dalekobieżnego - w przypadku uprawnień do przejazdów, które umożliwiają korzystanie tylko z transportu lokalnego, nie jest konieczne dalsze sprawdzanie rodzaju użytkowania. Do publicznego transportu lokalnego należy ogólnodostępny przewóz osób w ruchu liniowym, który jest przeznaczony głównie do zaspokojenia zapotrzebowania na transport w ruchu miejskim, podmiejskim lub regionalnym. Ze względów uproszczenia wszystkie publiczne środki transportu, które nie są transportem dalekobieżnym, są uznawane za publiczny transport lokalny. W przypadku, gdy taksówki są wyjątkowo wykorzystywane w ruchu liniowym zgodnie z zatwierdzonymi planami transportu lokalnego (np. w celu zagęszczenia, uzupełnienia lub zastąpienia innych publicznych środków transportu) i są objęte uprawnieniem do przejazdu lub mogą być używane za niewielką dopłatą, należą one do transportu lokalnego.

Dodatki na koszty dojazdu samochodem prywatnym są od 2019 roku opodatkowane, ale pracodawca może je opodatkować ryczałtem w wysokości 15 %. Kwota opodatkowana ryczałtem jest zwolniona ze składek na ubezpieczenie społeczne (§ 40 ust. 2 zdanie 2 EStG). Ryczałtowy dodatek na koszty dojazdu nie zwiększa wynagrodzenia brutto wykazanego w zaświadczeniu o podatku dochodowym od osób fizycznych. Tylko jeśli dodatek na koszty dojazdu nie jest opodatkowany ryczałtem, jest on dodawany do wynagrodzenia brutto i opodatkowany normalnie.

Opodatkowanie ryczałtem jest dozwolone tylko wtedy, gdy dodatek jest wypłacany oprócz wynagrodzenia, które i tak jest należne, a wynagrodzenie nie jest przekształcane w dodatek na koszty dojazdu. Często jednak możliwe jest wypłacenie dodatków na koszty dojazdu zamiast podwyżki wynagrodzenia.

Następujące środki transportu nie są objęte ulgą:

- specjalnie wynajęte lub czarterowane autobusy lub pociągi na konkretne okazje,

- taksówki w transporcie okazjonalnym, które nie kursują na koncesjonowanych liniach lub trasach,

- transport lotniczy.

Jakie świadczenia pracodawcy są objęte ulgą?

Zwolnienie podatkowe obejmuje

- świadczenia pracodawcy w formie nieodpłatnie lub po obniżonej cenie udostępnionych uprawnień do przejazdu (świadczenia rzeczowe, bilet pracowniczy),

- dodatki (wynagrodzenie pieniężne) pracodawcy do uprawnień do przejazdu nabytych samodzielnie przez pracowników.

Objęte ulgą są w szczególności uprawnienia do przejazdu w formie biletów jednorazowych/wielokrotnych, biletów okresowych (np. miesięcznych, rocznych, Bahncard 100), ogólnych uprawnień do bezpłatnych przejazdów, uprawnień do bezpłatnych przejazdów w określone dni (np. w przypadku alarmu smogowego) lub kart rabatowych (np. Bahncard 25).

Zwolnione z podatku są również korzyści cenowe od firm zewnętrznych i przedsiębiorstw grupowych (dodatki i świadczenia rzeczowe), które są przyznawane w związku ze stosunkiem pracy i byłyby traktowane jako wynagrodzenie (zgodnie z pismem BMF z 20.1.2015, BStBl. 2015 I s. 143).

Korzyści cenowe przyznane pracownikom przez osoby trzecie są częścią opodatkowanego wynagrodzenia, jeśli stanowią one dla pracownika owoc jego pracy dla pracodawcy i są związane ze stosunkiem pracy, lub jeśli pracodawca aktywnie uczestniczył w uzyskaniu tych korzyści cenowych.

Takie korzyści cenowe są zwolnione z podatku i składek na ubezpieczenie społeczne, jeśli firma zewnętrzna ma przeważający interes własny w przyznaniu rabatu, firma zewnętrzna przyznaje korzyść cenową również obcym osobom trzecim w normalnym obrocie handlowym, np. rabaty ilościowe, lub przyznanie korzyści leży w przeważającym interesie pracodawcy.

Wartość pieniężna biletu pracowniczego nie jest już uwzględniana w limicie zwolnienia 50 Euro na świadczenia rzeczowe. Ta ulga może być teraz wykorzystana w inny sposób (§ 8 ust. 2 zdanie 11 EStG). W przypadku pracowników przedsiębiorstw transportowych zwolnienie z podatku od bezpłatnych przejazdów nie jest już uwzględniane w kwocie wolnej od rabatu pracowniczego w wysokości 1.080 Euro (§ 8 ust. 3 EStG).

Jeśli otrzymujesz od pracodawcy dodatek na dojazdy do pracy własnym samochodem, obowiązuje dotychczasowe rozporządzenie, tj. dodatek może być opodatkowany ryczałtem przez pracodawcę w wysokości 15 % (§ 40 ust. 2 zdanie 2 EStG).

SteuerGo

Od 1.1.2019 pracodawca może wybrać inną formę opodatkowania ryczałtem dla biletów pracowniczych i dodatków, które nie są zwolnione z podatku zgodnie z § 3 nr 15 EStG:

Opodatkowanie ryczałtem w wysokości 25 procent, ale bez zmniejszenia ryczałtu na dojazdy (§ 40 ust. 2 zdanie 2 nr 2 EStG, zmienione przez "Ustawę o dalszym wsparciu podatkowym elektromobilności i zmianie innych przepisów podatkowych" z dnia 12.12.2019).

Czasami może to być korzystniejsze niż opodatkowanie w wysokości 15 procent. Która forma jest korzystniejsza, zależy jednak od indywidualnego przypadku. Ryczałt na dojazdy ma zastosowanie tylko wtedy, gdy przekracza kwotę ryczałtu pracowniczego w wysokości 1.200 Euro rocznie (zakładając, że nie ma innych kosztów uzyskania przychodu). W przypadku raczej krótkich dystansów może więc mieć sens wybór opodatkowania ryczałtem w wysokości 15 %, ponieważ w takich przypadkach zmniejszenie ryczałtu na dojazdy nie ma znaczenia lub ma mniejsze znaczenie.

Czy otrzymam również ryczałt na dojazdy, jeśli korzystam z samochodu służbowego?

Możesz ubiegać się o ryczałt na dojazdy, nawet jeśli korzystasz z samochodu służbowego do dojazdów do pracy. Musisz jednak przestrzegać następujących szczególnych zasad: Za przejazdy między domem a miejscem pracy musisz opodatkować wartość dodatku do wartości prywatnego użytkowania. Wynosi on miesięcznie 0,03 procent ceny katalogowej za kilometr odległości i jest dodawany do wartości prywatnego użytkowania wynoszącej miesięcznie 1 procent ceny katalogowej.

W zamian możesz, jak każdy pracownik, ubiegać się o ryczałt na dojazdy w wysokości 0,30 Euro za kilometr odległości (0,38 Euro od 21. kilometra odległości) jako koszty uzyskania przychodu. Jeśli jednak Twój pracodawca opodatkowuje wartość użytkowania samochodu służbowego ryczałtem w wysokości 15 procent, musisz odjąć miesięczną kwotę opodatkowaną ryczałtem od kosztów uzyskania przychodu i możesz ubiegać się o resztę jako koszty uzyskania przychodu.

(2022): Co mogę odliczyć w przypadku świadczeń mojego pracodawcy na dojazdy do pracy?

Czym są świadczenia emerytalne?

Zgodnie z definicją zawartą w § 229 kodeksu socjalnego (SGB V), świadczenia emerytalne to dochód porównywalny z emeryturą (świadczenia emerytalne), o ile jest uzyskiwany z powodu ograniczenia zdolności do zwykonywania pracy zarobkowej lub z tytułu emerytury lub renty rodzinnej.

Świadczenia emerytalne obejmują:

- renty z systemów ubezpieczeniowych i emerytalnych ustanowionych dla członków niektórych zawodów (np. lekarzy, architektów, prawników),

- emerytury z zakładowego systemu emerytalnego, w tym z dodatkowego systemu emerytalnego w służbie publicznej oraz z dodatkowego systemu emerytalnego cechu górniczego,

- wynagrodzenie z tytułu emerytur członków parlamentu, parlamentarnych sekretarzy stanu i ministrów,

- emerytura ze stosunku służbowego w służbie publicznej lub ze stosunku pracy uprawniającego do emerytury zgodnie z przepisami lub zasadami służby cywilnej.

(2022): Czym są świadczenia emerytalne?

Czy moje świadczenia emerytalne podlegają opodatkowaniu?

Świadczenia emerytalne (uposażenie emerytalne, wdowie, sieroce, alimentacyjne lub podobne) są zgodnie z ustawą o podatku dochodowym dochodami z pracy najemnej i podlegają procedurze odliczenia podatku od wynagrodzenia przy wypłacie.

Zamiast karty podatkowej, od 2013 roku, instytucja emerytalna może za pomocą Państwa numeru identyfikacji podatkowej oraz daty urodzenia elektronicznie pobrać z bazy danych administracji skarbowej Państwa cechy odliczenia podatku od wynagrodzenia za pomocą systemu ELSTAM (Elektroniczne Cechy Odliczenia Podatku od Wynagrodzenia).

Opodatkowanie świadczeń emerytalnych odbywa się zasadniczo tak samo jak wynagrodzeń służbowych. Jedyną różnicą jest to, że przyznawana jest dodatkowa ulga emerytalna.

Od 01.01.2005 r. opodatkowanie dochodów emerytalnych (świadczeń emerytalnych i rent) zostało uregulowane na nowo przez ustawę o dochodach emerytalnych – AltEinkG. Głównym elementem ustawy o dochodach emerytalnych jest przejście od opodatkowania składek wpłacanych w fazie aktywności zawodowej („opodatkowanie wstępne”) do opodatkowania świadczeń w fazie wypłaty („opodatkowanie późniejsze”). Odbywa się to stopniowo w okresie przejściowym przewidzianym do 2040 roku; po tym czasie emerytury urzędnicze i renty będą traktowane podatkowo na równi.

Dotychczas przyznawana ulga emerytalna jest corocznie obniżana, tzn. im później rozpocznie się wypłata świadczeń, tym niższa jest uwzględniana ulga, aż od 2040 roku nie będzie już przysługiwać żadna ulga emerytalna. Ryczałt na koszty uzyskania przychodu wynosi, podobnie jak w przypadku dochodów z rent, 102 Euro.

Decydujący dla wysokości (przyznawanej dożywotnio) ulgi i dodatkowego dodatku do ulgi emerytalnej jest rok rozpoczęcia wypłaty świadczeń. Odpowiedni procent, maksymalna kwota ulgi emerytalnej i dodatek do ulgi emerytalnej wynikają z tabeli podanej w § 19 ust. 2 ustawy o podatku dochodowym (EStG).

Ulga emerytalna i dodatek do ulgi emerytalnej obowiązują przez cały okres trwania świadczenia emerytalnego. Regularne dostosowania świadczenia emerytalnego nie prowadzą do ponownego obliczenia.

Ponowne obliczenie jest jednak konieczne, jeśli świadczenie emerytalne wzrośnie lub zmniejszy się z powodu zastosowania zasad dotyczących rozliczeń, zawieszeń, podwyżek lub obniżek. W roku kalendarzowym zmiany obowiązują najwyższa ulga emerytalna i dodatek do ulgi emerytalnej.

(2022): Czy moje świadczenia emerytalne podlegają opodatkowaniu?

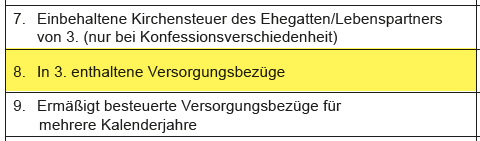

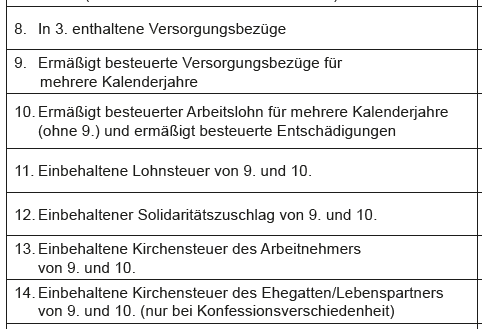

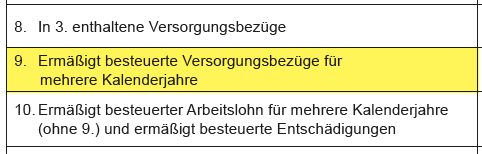

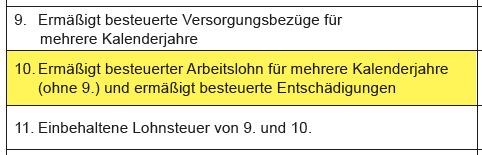

Odprawa: Najważniejsze informacje o zasadzie jednej piątej

Przedwczesne zakończenie stosunku pracy przez pracodawcę jest dla pracownika zazwyczaj bolesne. W ramach polubownego rozstania pracownik często otrzymuje odprawę. W ramach rekompensaty za utratę pracy wypłacana jest odprawa, która jest również uwzględniana w sposób korzystny podatkowo.

Od jakiej kwoty odprawy należy zacząć?

Zgodnie z § 1a ustawy o ochronie przed wypowiedzeniem (KSchG) wszyscy pracownicy mają prawo do odprawy w przypadku wypowiedzenia z przyczyn ekonomicznych. Dobrowolna oferta odprawy musi zostać przekazana pracownikowi wraz z wypowiedzeniem. Warunkiem otrzymania odprawy jest jednak to, że pracownik nie wniesie pozwu przeciwko wypowiedzeniu. Wysokość odprawy zależy od liczby lat przepracowanych w firmie.

Za każdy rok pracy przysługuje zazwyczaj pół miesięcznego wynagrodzenia. W przypadku dziesięcioletniego stażu pracy przysługuje zatem kwota odpowiadająca wynagrodzeniu za pięć miesięcy. Do tego dochodzą roszczenia z tytułu świadczeń rzeczowych pracodawcy. Jeśli więc udostępniono samochód służbowy lub laptop służbowy, wartość użytkowania należy doliczyć do wysokości odprawy. Oczywiście możliwe są również niższe lub wyższe odprawy, ale zazwyczaj nie jest to już wypowiedzenie z przyczyn ekonomicznych, lecz umowa o zakończeniu pracy lub umowa o odprawę.

Podatkowe traktowanie zasady jednej piątej

Od czasu ustawy o zmianie podatkowej z 2001 r. uwzględnienie zasady jednej piątej nie musi być już wnioskowane. Urząd skarbowy automatycznie sprawdza, czy dla Państwa korzystniejsze jest normalne opodatkowanie, czy obniżone opodatkowanie według zasady jednej piątej.

Ważne: Jeśli odprawa lub wynagrodzenie za pracę wieloletnią zostały opodatkowane przez pracodawcę według zasady jednej piątej, są Państwo zobowiązani do złożenia zeznania podatkowego.

Tak oblicza się zobowiązanie podatkowe według zasady jednej piątej

- Podlegająca opodatkowaniu część dochodów nadzwyczajnych (odprawa, nagroda jubileuszowa, wynagrodzenie za pracę wieloletnią itp.) jest odejmowana od dochodu podlegającego opodatkowaniu.

- Dla pozostałego dochodu podlegającego opodatkowaniu oblicza się podatek dochodowy według obowiązującej stawki podatkowej.

- Odprawa jest dzielona przez 5, a jedna piąta jest dodawana do pozostałego dochodu podlegającego opodatkowaniu.

- Dla sumy ponownie oblicza się podatek dochodowy według stawki podatkowej.

- Oblicza się różnicę między obiema kwotami podatku i mnoży ją przez 5.

- Wynik to podatek dochodowy od dochodów nadzwyczajnych.

Beispiel

Żonaty pracownik otrzymuje w roku 2022 odprawę w wysokości 50.000 Euro. Dochód podlegający opodatkowaniu wynosi 70.000 Euro. Dochód podlegający opodatkowaniu zostaje zwiększony o jedną piątą odprawy (czyli 10.000 Euro):

- Podatek dochodowy (taryfa dla małżeństw) od 70.000: 13.024 Euro

- Podatek dochodowy (taryfa dla małżeństw) od 80.000: 16.354 Euro

- Różnica 3.330 Euro

- Podatek dochodowy od odprawy: (3.330 Euro x 5 =) 16.650 Euro

- Podatek dochodowy ogółem: (13.024 Euro + 16.650 Euro=) 29.674 Euro

Czy zasada jednej piątej obowiązuje również w przypadku własnego wypowiedzenia?

W 2017 r. Sąd Finansowy w Münster orzekł, że odprawa jest również objęta ulgą podatkową zgodnie z zasadą jednej piątej zgodnie z § 34 ust. 2 EStG, jeśli pracownik sam zainicjował rozwiązanie umowy. W rozpatrywanej sprawie pracownik przy zawieraniu umowy rozwiązującej znajdował się pod nieznaczną presją faktyczną wymaganą przez orzecznictwo BFH, ponieważ działał w sytuacji konfliktowej, aby uniknąć sporów dotyczących dalszego kontynuowania stosunku pracy i pożądanego przez niego awansu (FG Münster z 17.3.2017, 1 K 3037/14 E).

Obecnie BFH podzielił to stanowisko i oddalił rewizję administracji finansowej. Oznacza to, że jeśli pracodawca wypłaci pracownikowi odprawę w związku z (polubownym) rozwiązaniem stosunku pracy, ustalenia faktyczne dotyczące tego, czy pracownik znajdował się pod faktyczną presją, są zazwyczaj zbędne (wyrok BFH z 13.03.2018, IX R 16/17, BStBl 2018 II S. 709

(2022): Odprawa: Najważniejsze informacje o zasadzie jednej piątej

Kiedy odprawa jest opodatkowana zgodnie z zasadą jednej piątej?

W przypadku przedwczesnego zakończenia stosunku pracy pracownicy otrzymują zazwyczaj odprawę. Niestety, od 2006 roku takie płatności nie są już objęte ulgą podatkową, ale nadal mogą korzystać z zasady pięcioletniej (zgodnie z § 34 EStG).

Aby skorzystać z obniżonego opodatkowania zgodnie z zasadą pięcioletnią, odprawa musi być wypłacona jednorazowo w jednym roku, a roczny dochód z odprawą musi być wyższy niż dochód w przypadku niezakłóconej kontynuacji zatrudnienia. Wówczas ulga podatkowa ma na celu złagodzenie efektu progresji w taryfie podatku dochodowego.

Obecnie Federalny Trybunał Finansowy orzekł, że w przypadku wynagrodzenia brutto w poprzednim roku w wysokości około 140.000 Euro odprawa w wysokości "tylko" 43.000 Euro nie może być opodatkowana według obniżonej stawki. Dlatego zasada pięcioletnia nie ma zastosowania. Ponieważ porównanie dochodów z poprzedniego roku z dochodami w roku otrzymania odprawy nie wykazuje wyższych dochodów, nie ma efektu zwiększającego progresję, a tym samym nie ma straty podatkowej, którą należałoby zrekompensować (wyrok BFH z 8.4.2014, IX R 33/13).

W ramach obliczeń porównawczych należy zestawić ze sobą dwie wielkości: "wielkość rzeczywistą", czyli to, co otrzymali Państwo w danym roku wraz z odprawą, oraz "wielkość docelową", czyli dochody, które otrzymaliby Państwo w przypadku niezakłóconej kontynuacji zatrudnienia. Można przy tym uwzględnić dochód z poprzedniego roku. Jeśli odprawa nie przekracza dochodów utraconych do końca roku, można uwzględnić inne dochody, które w przeciwnym razie nie zostałyby uzyskane, np. zasiłek dla bezrobotnych.

(2022): Kiedy odprawa jest opodatkowana zgodnie z zasadą jednej piątej?

Co to jest wynagrodzenie za pracę wieloletnią?

Dopłata lub przedpłata za pracę wieloletnią (np. odprawy) może być w roku wypłaty opodatkowana według obniżonej stawki za pomocą metody pięcioletniej. Decydujące jest, że praca obejmuje dwa lata kalendarzowe.

Dzięki tzw. regule jednej piątej nadzwyczajne dochody są objęte ulgą w niemieckim prawie podatkowym (§ 34 EStG). Dochody te, zwane "dochodami objętymi ulgą taryfową", to dochody uzyskane w ciągu kilku lat, ale zrealizowane i opodatkowane w jednym roku.

(2022): Co to jest wynagrodzenie za pracę wieloletnią?