Dieser Text bezieht sich auf die

. Die Version die für die

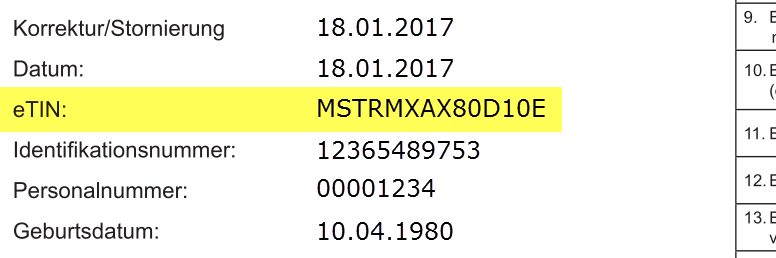

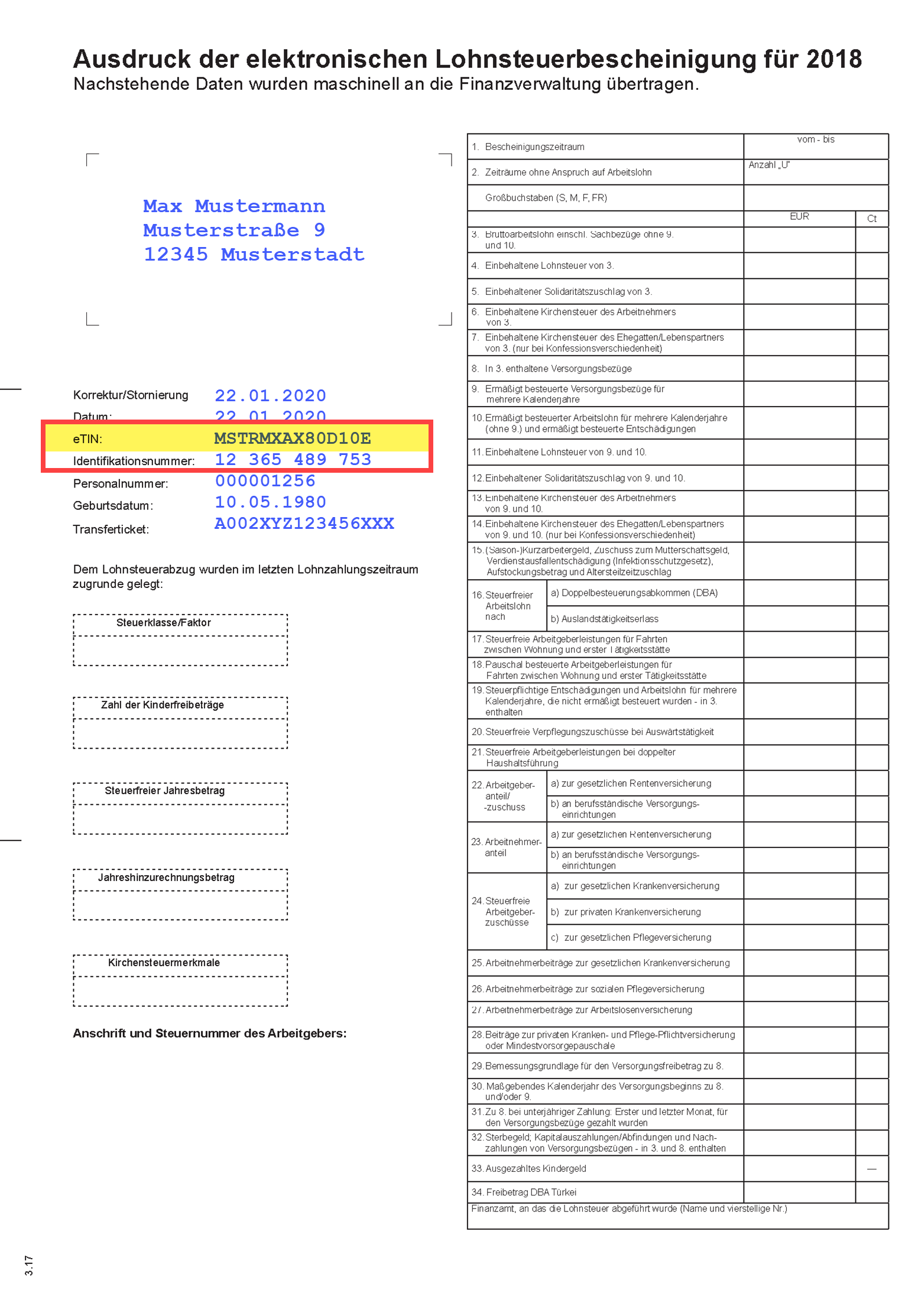

Co to jest eTIN i gdzie ją znajdę?

eTIN (elektroniczny numer identyfikacji podatkowej lub elektroniczny numer identyfikacyjny transferu)

Wszystkie dane na zaświadczeniu o podatku dochodowym od osób fizycznych pracodawca przekazuje pod koniec roku drogą elektroniczną do urzędu skarbowego, a jako dowód otrzymują Państwo zaświadczenie o podatku dochodowym od osób fizycznych.

Na Państwa zaświadczeniu o podatku dochodowym od osób fizycznych znajduje się również eTIN, który należy wpisać w zeznaniu podatkowym, aby urząd skarbowy mógł przyporządkować dane przekazane przez pracodawcę. Coraz częściej eTIN jest zastępowany przez nowy numer identyfikacji podatkowej.

(2022): Co to jest eTIN i gdzie ją znajdę?

Która klasa podatkowa dotyczy kogo?

Jako pracownik podlegający opodatkowaniu zostaniesz przypisany do jednej z sześciu klas podatkowych na potrzeby bieżącego potrącania podatku dochodowego od wynagrodzeń. Wysokość potrącenia podatku zależy przede wszystkim od Twojej klasy podatkowej. Klasa podatkowa zależy od Twojego stanu cywilnego:

Klasa podatkowa 1

- Osoby samotne, owdowiałe, rozwiedzione, małżeństwa żyjące w separacji i osoby pozostające w związku małżeńskim z małżonkiem mieszkającym za granicą,

Klasa podatkowa 2

- Samotnie wychowujący rodzice, którzy mogą ubiegać się o ulgę podatkową dla samotnie wychowujących rodziców,

Klasa podatkowa 3

- Osoby pozostające w związku małżeńskim, których małżonek nie pracuje lub jest pracownikiem w klasie podatkowej 5 (pod warunkiem, że małżonkowie mieszkają razem),

- Owdowiali w pierwszym roku po śmierci zmarłego małżonka (pod warunkiem, że zmarły był nieograniczonym podatnikiem i małżonkowie mieszkali razem).

- Wskazówka: Kombinacja klas podatkowych III/V jest opłacalna przede wszystkim wtedy, gdy jeden z małżonków zarabia znacznie więcej niż drugi.

Klasa podatkowa 4

- Osoby pozostające w związku małżeńskim, które mieszkają razem i oboje są nieograniczonymi podatnikami.

Tipp

Wybór klas podatkowych 4/4 jest najkorzystniejszy dla małżonków, którzy zarabiają mniej więcej tyle samo.

Klasa podatkowa 5

- Osoby pozostające w związku małżeńskim, gdy drugi małżonek jest w klasie podatkowej III. (Pod warunkiem, że małżonkowie mieszkają razem)

Tipp

Kombinacja klas podatkowych III/V jest opłacalna przede wszystkim wtedy, gdy jeden z małżonków zarabia znacznie więcej niż drugi.

Klasa podatkowa 6

- Pracownicy zatrudnieni u więcej niż jednego pracodawcy.

Od 2010 roku pracujące małżeństwa mają dodatkową opcję wyboru klas podatkowych. Oprócz kombinacji klas podatkowych 3/5 i 4/4 istnieje również tzw. procedura współczynnika. W przypadku kombinacji klas podatkowych 4-współczynnik/4-współczynnik kwoty wolne są uwzględniane w obliczeniach podatku dochodowego od wynagrodzeń od samego początku. Dzięki temu różnica między zapłaconym podatkiem dochodowym od wynagrodzeń a rzeczywistym zobowiązaniem podatkowym na koniec roku jest mniejsza.

Szczególny przypadek: klasa podatkowa 0

Pracownicy mieszkający za granicą otrzymują szczególną klasę podatkową 0. Wynagrodzenie jest wtedy w Niemczech zwolnione z podatku na podstawie umowy o unikaniu podwójnego opodatkowania.

(2022): Która klasa podatkowa dotyczy kogo?

Kto otrzymuje premię wyrównawczą z tytułu inflacji?

Jeśli pracodawcy przyznają swoim pracownikom tzw. premię inflacyjną (inflacja, stopa inflacji, wskaźnik wzrostu cen), pozostaje ona wolna od podatku i składek na ubezpieczenie społeczne do kwoty 3.000 Euro. Warunkiem zwolnienia z podatku jest to, że świadczenie jest przyznawane dodatkowo do wynagrodzenia należnego z tytułu pracy. Przepis dotyczy płatności dokonanych od 26.10.2022 do 31.12.2024 (§ 3 nr 11c EStG).

Oczywiście po wprowadzeniu nowych regulacji pojawiają się pytania, między innymi, czy wypłata premii inflacyjnej jest obowiązkowa dla pracodawców. I, jeśli jest wypłacana, czy pracodawcy muszą wypłacać ją równomiernie wszystkim pracownikom danej firmy. Odpowiedź na pierwsze pytanie brzmi "Nie, nie ma obowiązku". Na drugie pytanie Sekretarz Stanu Katja Hessel odpowiedziała na zapytanie posła Fritza Güntzlera (CDU/CSU) w następujący sposób:

"Zwolnienie z podatku od premii inflacyjnej, uchwalone w § 3 nr 11 EStG, nie przewiduje regulacji, że premia musi być wypłacana wszystkim pracownikom. Ponadto jest to kwota wolna od podatku, która może być wypłacana pracownikom również w ratach w okresie objętym ulgą podatkową" (druk Bundestagu 20/3987 z 14.10.2022).

SteuerGo

Nawet jeśli zarówno zasadnicza wypłata premii inflacyjnej, jak i ewentualny podział między pracowników są - podatkowo - całkowicie dowolne dla pracodawcy, mogą istnieć inne procedury wynikające z prawa taryfowego lub prawa pracy. Pracodawcy nie mogą arbitralnie faworyzować niektórych pracowników lub dyskryminować innych. Jeśli nie wszyscy pracownicy otrzymują premię lub jeśli jest ona wypłacana w różnej wysokości, muszą istnieć obiektywne powody takiego zróżnicowania. W przeciwnym razie obowiązuje zasada równego traktowania w prawie pracy.

SteuerGo

Informacje na temat premii inflacyjnej można znaleźć w oficjalnym katalogu pytań i odpowiedzi Ministerstwa Finansów.

(2022): Kto otrzymuje premię wyrównawczą z tytułu inflacji?