(2022)

Jak mogę odliczyć odzież roboczą jako narzędzia pracy?

Wydatki na odzież roboczą można odliczyć od podatku. Należy jednak pamiętać, że nie każda odzież, którą nosisz w pracy, jest odzieżą roboczą. Jeśli możesz nosić tę odzież również poza pracą, to z podatkowego punktu widzenia nie jest to odzież robocza. Jeśli możliwe jest prywatne użytkowanie odzieży (jak w przypadku odzieży codziennej), nie można odliczyć wydatków jako kosztów uzyskania przychodu.

Odzież robocza musi być typową odzieżą roboczą, która ze względu na swoją specyfikę i charakter jest przeznaczona i niezbędna do użytku zawodowego.

Na przykład uznawana jest następująca odzież robocza:

- Odzież ochronna każdego rodzaju (np. fartuchy robocze, płaszcze laboratoryjne, buty robocze, buty ochronne),

- Mundury i odzież służbowa z odznakami służbowymi,

- Stroje urzędowe (sędziowie, prokuratorzy, adwokaci, duchowni)

- Odzież sportowa dla nauczycieli wychowania fizycznego

- Garnitury i kostiumy w określonych kolorach dla pracowników linii lotniczych,

- Biała odzież robocza dla lekarzy,

Możesz odliczyć od podatku faktycznie udokumentowane koszty zakupu. Jeśli spełnione są warunki do odliczenia odzieży roboczej, możesz również odliczyć koszty prania.

W poprzednich orzeczeniach Federalny Trybunał Finansowy uznał na przykład następującą odzież cywilną za odzież roboczą: czarny garnitur u przedsiębiorcy pogrzebowego (orzeczenie BFH z dnia 30.9.1970, I R 33/69), czarny garnitur i czarne spodnie u starszego kelnera (orzeczenie BFH z dnia 9.3.1979, VI R 171/77), czarny garnitur u katolickiego duchownego (orzeczenie BFH z dnia 10.11.1989, VI R 159/86). Obecnie

Federalny Trybunał Finansowy zmienił swoje dotychczasowe stanowisko i nie uznał czarnego garnituru u mówcy pogrzebowego za odzież roboczą. Orzeczenie to dotyczy również innych grup zawodowych. Czarny garnitur, który nie różni się w żaden sposób od tego, co duża część społeczeństwa nosi jako odzież wizytową na specjalne okazje, nie jest typową odzieżą roboczą. Odzież ta może być używana w każdej chwili na prywatne uroczystości. Dotyczy to wszystkich zawodów, w tym niektórych grup zawodowych, takich jak mówcy pogrzebowi, przedsiębiorcy pogrzebowi, katoliccy duchowni i starsi kelnerzy (orzeczenie BFH z dnia 16.3.2022, VIII R 33/18).

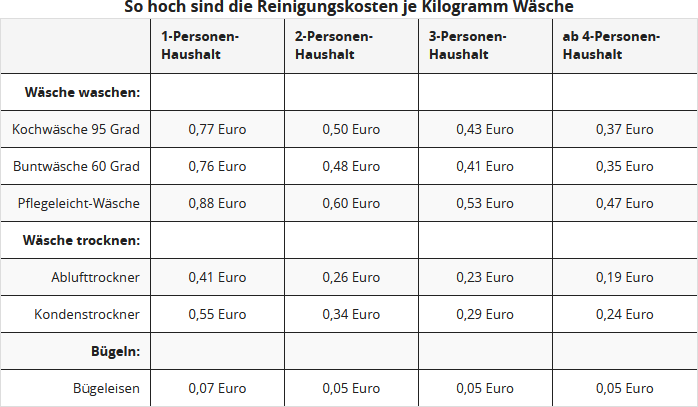

Jeśli samodzielnie pierzesz swoją odzież roboczą, możesz oszacować koszty. Fiskus i orzecznictwo uznają zastosowanie wartości doświadczalnych stowarzyszeń konsumenckich w przypadku prania odzieży roboczej (orzeczenie Sądu Finansowego Badenia-Wirtembergia, 3 K 202/04). Arbeitsgemeinschaft der Verbraucherverbände e.V., Bonn zleciło obliczenie kosztów jednego cyklu prania, w przeliczeniu na 1 kg prania (stan na grudzień 2002):

Aby obliczyć roczne koszty pielęgnacji "typowej odzieży roboczej" z tabeli, należy pomnożyć powyższe kwoty (Euro/kg) w danym rodzaju prania przez ilość (kg) typowej odzieży roboczej do prania w ciągu roku. Przykład: Jako osoba samotna przy 40 cyklach prania rocznie, z 3 kg prania gotującego po 0,77 Euro i 2 kg prania łatwego w pielęgnacji po 0,88 Euro, uzyskasz łącznie 163 Euro kosztów prania do odliczenia (92,40 Euro plus 70,40 Euro).

Ważne: W średnim rozliczeniu uwzględniono cenę zakupu pralki, ryczałt na konserwację oraz koszty operacyjne, takie jak prąd, woda i detergenty. Zastosowanie rocznej ryczałtu na koszty prania nie jest dozwolone zgodnie z BFH.

Bewertungen des Textes: Jak mogę odliczyć odzież roboczą jako narzędzia pracy?

4.44

von 5

Anzahl an Bewertungen: 9