Dieser Text bezieht sich auf die

. Die Version die für die

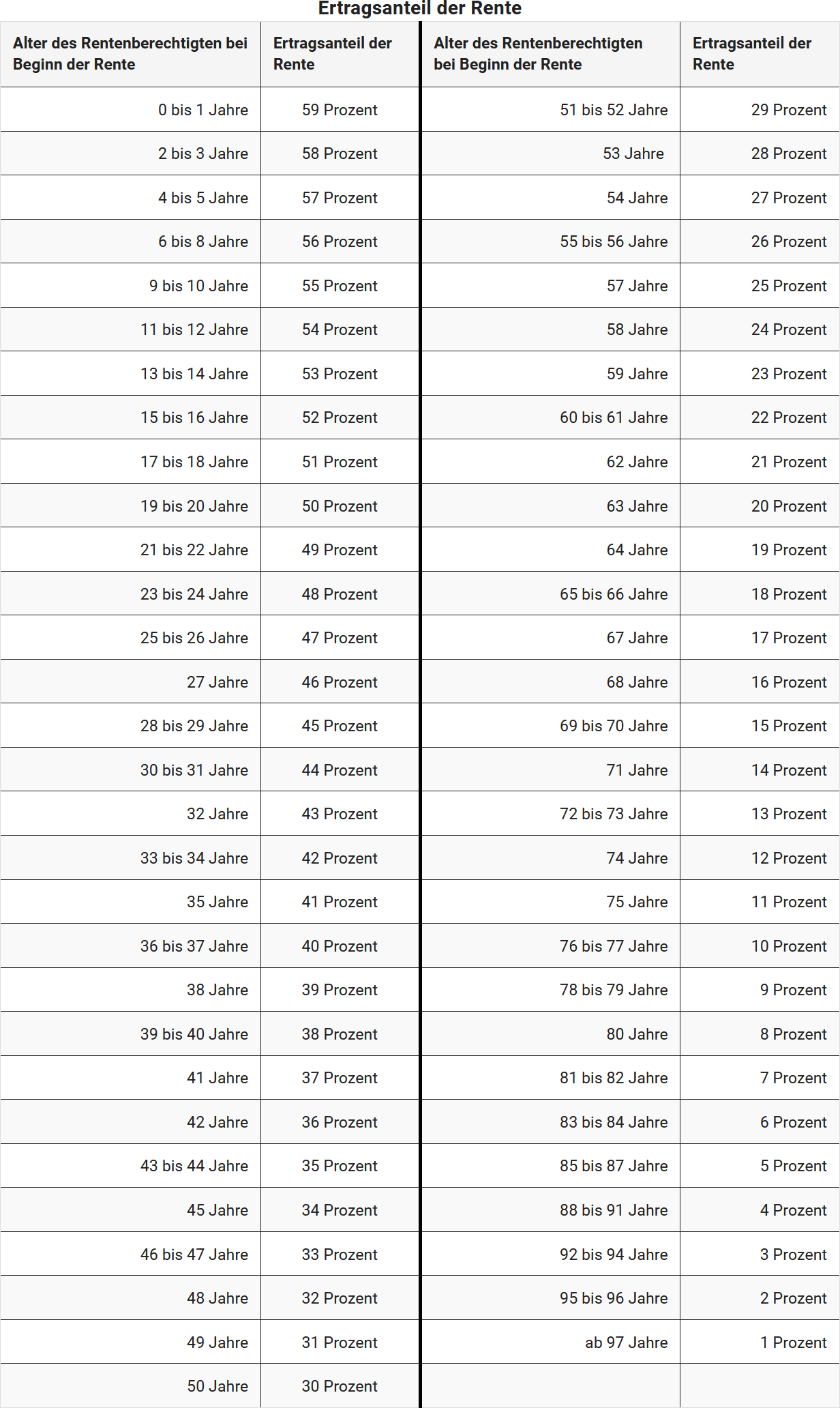

Care este cota de venit a pensiei?

Procentul de venit depinde de vârsta beneficiarului pensiei la începutul perioadei de plată a pensiei (§ 22 Nr. 1 Satz 3 EStG). În tabelul de mai jos găsiți procentul de venit în funcție de vârsta la începutul perioadei de plată a pensiei:

(2024): Care este cota de venit a pensiei?

Ce informații trebuie să furnizez cu privire la perioada de plată a pensiei?

Rentă viageră din venit impozitat depinde de durata de viață a persoanei îndreptățite. Dacă renta se încheie la decesul persoanei îndreptățite, este important să indicați acest lucru în declarația dumneavoastră fiscală. Cota de venit pentru pensiile private se bazează pe vârsta persoanei îndreptățite la momentul începerii pensiei.

Rentă viageră redusă din venit impozitat este, de asemenea, legată de viața unei persoane, dar este limitată la o anumită perioadă. Se plătește cel mult până la expirarea termenului stabilit, dar încetează dacă beneficiarul pensiei decedează înainte.

Durata pensiei este decisivă pentru calcularea cotei de venit. Rețineți că pensiile din asigurarea legală de pensie nu sunt impozitate pe baza cotei de venit, ci cu un procent mai mare de impozitare.

Inițial, persoanele care se pensionează începând cu 2040 ar fi trebuit să își impoziteze integral veniturile din pensia legală. Cu toate acestea, acest lucru s-a schimbat, deoarece procentul de impozitare crește anual cu doar o jumătate de punct procentual începând cu 2023, pentru generația de pensionari din 2023, și atinge pentru prima dată 100% în anul 2058 pentru generația respectivă (§ 22 Nr. 1 a) aa) EStG, modificat prin "Legea oportunităților de creștere").

(2024): Ce informații trebuie să furnizez cu privire la perioada de plată a pensiei?

Cum sunt impozitate plățile retroactive de pensie?

Primiți o plată retroactivă de pensie pentru o perioadă mai mare de douăsprezece luni, aceasta este considerată remunerație pentru activitate pe mai mulți ani și face parte din veniturile extraordinare. Aceste venituri pot fi impozitate mai favorabil conform așa-numitei reguli a cincimii.

Venitul eligibil este dedus din venitul impozabil și apoi o cincime din acesta este adăugată din nou. Apoi, impozitul pe venit pentru venitul impozabil este calculat, o dată cu și o dată fără suma de o cincime. Diferența este înmulțită cu cinci. Astfel se determină impozitul pentru veniturile extraordinare.

Biroul fiscal verifică automat care calcul este mai avantajos pentru dumneavoastră. Pentru calculul corect, trebuie să introduceți separat plata retroactivă primită. Cheltuielile profesionale care v-au fost generate în legătură cu plata retroactivă (taxe de judecată sau avocați) trebuie, de asemenea, introduse separat.

Atenție: În prezent, Tribunalul Fiscal din Münster a decis prin hotărârea din 19.9.2019 (nr. 5 K 371/19 E) că rata redusă a impozitului conform § 34 EStG nu se aplică unei plăți retroactive de pensie care se referă la două perioade fiscale, dacă plata retroactivă are loc în a doua perioadă fiscală.

(2024): Cum sunt impozitate plățile retroactive de pensie?

Ce este o pensie de înstrăinare?

O rentă de înstrăinare există atunci când, pentru transferul activelor dumneavoastră (de exemplu, afacere, proprietate imobiliară, teren), în loc de o plată unică din partea cumpărătorului, primiți o rentă.

Important

În cazul rentelor de înstrăinare din vânzarea unei afaceri, a unei exploatații agricole sau a unui cabinet profesional, trebuie avute în vedere particularități. În acest caz, vă recomandăm să consultați un consilier fiscal.

Rentele de înstrăinare trebuie diferențiate de rentele de asigurare sau sarcinile permanente și plățile de întreținere pură.

(2024): Ce este o pensie de înstrăinare?

Ce este o pensie de întreținere?

O pensie de întreținere există atunci când primiți o pensie de la o persoană cu drept legal de moștenire (de exemplu, soț, copii, părinți).

În schimb, beneficiarul pensiei transferă plătitorului pensiei un anumit bun.

Pensiile de vânzare trebuie diferențiate de pensiile de întreținere sau sarcinile permanente și plățile de întreținere pură.

(2024): Ce este o pensie de întreținere?