Discriminare: despăgubirea acordată de angajator este complet scutită de impozit

Conform Legii generale privind egalitatea de tratament (AGG), discriminarea pe motive de rasă sau origine etnică, sex, religie sau convingeri, handicap, vârstă sau identitate sexuală este interzisă (§ 1 AGG). În cazul unei încălcări a interdicției de discriminare, angajatorul este obligat să despăgubească prejudiciul cauzat. Persoana astfel discriminată poate solicita o compensație bănească adecvată (§ 15 alin. 2 AGG). Întrebarea este cum trebuie tratată fiscal o astfel de compensație. Recent, Tribunalul Fiscal din Renania-Palatinat a decis că o compensație pe care un angajator trebuie să o plătească unui angajat din cauza discriminării, hărțuirii sau hărțuirii sexuale este neimpozabilă și nu constituie salariu impozabil. Acest lucru se aplică chiar dacă angajatorul a contestat discriminarea pretinsă și a fost de acord să plătească doar într-o înțelegere judiciară. Neimpozabil înseamnă că plata nu este supusă contribuțiilor de asigurări sociale (FG Rheinland-Pfalz din 21.3.2017, 5 K 1594/14).

Cazul: O angajată a contestat concedierea ordinară a contractului său de muncă "din motive personale" printr-un proces de protecție împotriva concedierii, solicitând și o compensație pentru discriminare din cauza handicapului său. Cu câteva săptămâni înainte de concediere, Oficiul pentru Afaceri Sociale constatase un handicap fizic de 30 %.

În fața Tribunalului pentru Litigii de Muncă din Kaiserslautern, angajata și angajatorul său au încheiat o înțelegere prin care s-a convenit o "compensație conform § 15 AGG" în valoare de 10.000 Euro și s-a încheiat de comun acord relația de muncă. Administrația fiscală a dorit să trateze compensația ca salariu impozabil.

Conform opiniei judecătorilor fiscali, din înțelegerea încheiată la Tribunalul pentru Litigii de Muncă reiese că plata nu a fost pentru despăgubirea unor daune materiale suferite în sensul § 15 alin. 1 AGG (de exemplu, salarii pierdute), ci pentru compensarea daunelor morale în sensul § 15 alin. 2 AGG din cauza discriminării reclamantei ca persoană cu handicap. O astfel de plată de compensație este neimpozabilă și nu trebuie calificată ca salariu. Angajatorul reclamantei a contestat discriminarea.

Prin intermediul înțelegerii, el a fost însă dispus să plătească o compensație pentru o discriminare (doar) pretinsă. Asemenea venituri nu au caracter de salariu și sunt, prin urmare, neimpozabile.

SteuerGo

Compensația nu este doar scutită de impozit și contribuții sociale, ci nu este inclusă nici în clauza de progresie, astfel încât nu duce la un impozit mai mare pentru celelalte venituri.

Altersdiskriminierende Besoldung?

Curtea Administrativă Federală a acordat recent tinerilor funcționari o compensație pentru salarii discriminatorii pe criterii de vârstă, deoarece salariile lor au încălcat interdicția de discriminare pe criterii de vârstă. Instanța a derivat dreptul la compensație din § 15 alin. 2 AGG (hotărârile BVerwG din 6.4.2017, 2 C 11.16 și 2 C 12.16). Regulile de salarizare au discriminat funcționarii mai tineri doar din cauza vârstei lor (hotărârea CJUE din 19.6.2014, C-501/12).

Discriminare: despăgubirea acordată de angajator este complet scutită de impozit

Nu mai există carduri de impozitare a salariilor?

Nu. Din anul 2010 nu se mai trimit noi carduri de impozit pe salariu, deoarece legiuitorul a decis să transforme procedura de impozitare a salariilor într-o procedură electronică. Acest lucru are scopul de a simplifica comunicarea dintre cetățeni și administrația fiscală.

Din 2013, toate datele de care angajatorii au nevoie pentru deducerea lunară a impozitului pe salariu și care erau anterior incluse pe cardul de impozit pe salariu din carton sunt puse la dispoziție într-o bază de date a administrației fiscale pentru a fi accesate de angajator. Aceste date sunt denumite Caracteristici Electronice de Deducere a Impozitului pe Salariu (ELStAM):

- Clasa de impozitare,

- Factorul pentru clasa de impozitare IV,

- Starea civilă,

- Religia,

- Religia soțului/soției,

- Numărul de alocații pentru copii,

- Suma forfetară pentru persoane cu dizabilități / supraviețuitori,

- Scutirea de impozit pe salariu (pentru cheltuieli profesionale mari, cheltuieli speciale și sarcini extraordinare),

- Suma de scutire și adăugare pentru persoanele cu venituri mici.

Nu mai există carduri de impozitare a salariilor?

Ce este certificatul electronic de impozit pe salariu și cum îl obțin?

Un certificat de impozitare a salariului primiți la sfârșitul anului de la angajatorul dumneavoastră. De obicei, certificatul de impozitare a salariului este înmânat împreună cu primul fluturaș de salariu din ianuarie sau februarie de către angajator.

Dacă nu ați primit certificatul de impozitare a salariului, solicitați documentul de la angajatorul dumneavoastră. Nu trebuie să atașați acest certificat la declarația dumneavoastră fiscală, deoarece datele au fost deja transmise electronic către administrația financiară, așa cum este menționat în partea de sus a certificatului dumneavoastră de impozitare a salariului.

Dacă angajatorul dumneavoastră procesează automat fluturașii de salariu pentru angajații săi, trebuie să emită un certificat electronic de impozitare a salariului. Cu toate acestea, datele conținute trebuie transmise direct administrației financiare. Certificatul de impozitare a salariului conține caracteristicile electronice de deducere a impozitului pe salariu, care au fost relevante pentru deducerea lunară a impozitului pe salariu.

Ce este certificatul electronic de impozit pe salariu și cum îl obțin?

Cum introduc fișele fiscale de la unul sau mai mulți angajatori?

Dacă aveți mai mulți angajatori, de exemplu, pentru un loc de muncă secundar, ați primit și mai multe fișe de salariu. În acest caz, faceți clic pe „Introduceți detalii pentru o altă fișă de salariu”. Apoi puteți introduce numele unui alt angajator în noua mască de introducere care apare. Astfel, diferitele locuri de muncă rămân clare în declarația dumneavoastră fiscală.

Prin intermediul simbolului coș de gunoi din dreapta numelui angajatorului, puteți elimina o activitate din declarația fiscală și o puteți șterge complet.

Aveți un loc de muncă secundar cu normă redusă?

Dacă angajatorul impozitează forfetar locul de muncă cu normă redusă, nu trebuie să introduceți veniturile în declarația fiscală. În acest caz, nu puteți solicita cheltuieli profesionale sau suma forfetară pentru angajați pentru locul de muncă secundar.

Dacă este vorba despre un loc de muncă cu normă redusă pentru care ați dat angajatorului acordul pentru deducerea impozitului pe salariu sau ați eliberat caracteristicile electronice de deducere a impozitului pe salariu (ELStAM), trebuie să introduceți datele corespunzătoare și în declarația de venit.

Cum introduc fișele fiscale de la unul sau mai mulți angajatori?

Ce sunt indemnizațiile de pensie?

Indemnizațiile de pensie joacă un rol special în impozitul pe venit. Mulți oameni primesc la pensie plăți care nu provin din asigurarea legală de pensie - de exemplu, o pensie sau o pensie de serviciu. Dar ce sunt exact indemnizațiile de pensie, cum sunt impozitate și ce înseamnă așa-numita sumă forfetară de asigurare? În acest articol vă explicăm pe scurt și clar cele mai importante aspecte.

Ce sunt indemnizațiile de pensie?

Indemnizațiile de pensie sunt plăți regulate pe care le primiți după încheierea unei relații de muncă active - așadar, un fel de "înlocuitor" pentru salariu. Acestea sunt de obicei plătite de fostul angajator sau de o instituție de asigurare și sunt considerate din punct de vedere fiscal venituri din muncă salariată.

Exemple tipice de indemnizații de pensie:

- Pensii pentru funcționari publici

- Pensii de întreprindere

- Indemnizații de tranziție pentru pensionare anticipată

- Pensii de văduv/văduvă de la fostul angajator

Important: Indemnizațiile de pensie nu trebuie confundate cu pensia legală. Pensia legală de bătrânețe este considerată "alte venituri" și este declarată la veniturile din pensii. Indemnizațiile de asigurare fac parte din veniturile ca angajat.

Cum sunt impozitate indemnizațiile de pensie?

Indemnizațiile de asigurare sunt supuse, în principiu, impozitului pe venit. Cu toate acestea, nu întreaga sumă este impozitată - există facilități fiscale sub formă de sume forfetare.

Suma forfetară de asigurare

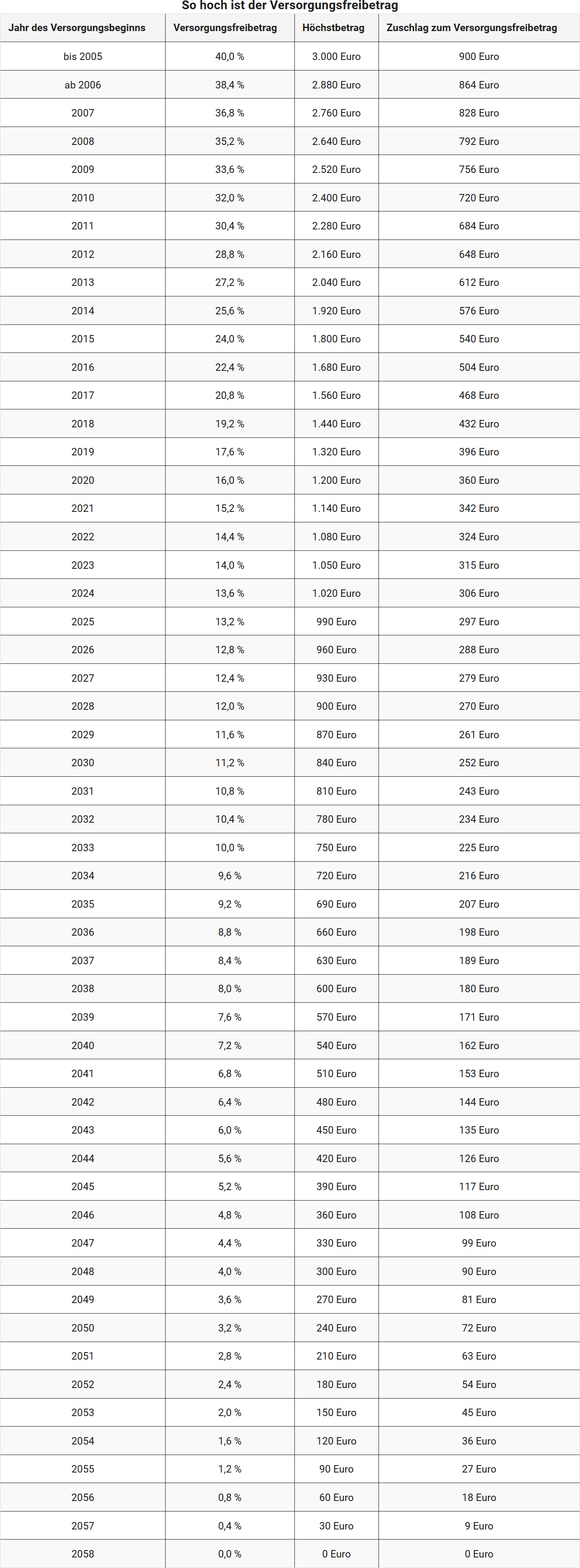

Statul acordă o anumită parte din indemnizațiile de pensie scutită de impozit - aceasta este suma forfetară pentru pensie. Valoarea sa depinde de anul în care ați primit pentru prima dată indemnizații de pensie.

Pentru toți cei care primesc pentru prima dată indemnizații de pensie în anul 2025, se aplică următoarele:

- 13,2 la sută din indemnizațiile anuale de pensie rămân neimpozitate,

- dar maximum 990 Euro.

Supliment la suma forfetară de asigurare

Pe lângă suma forfetară procentuală, se acordă un supliment fix. Pentru prima primire în anul 2025, acesta este de 297 Euro anual.

Suma forfetară rămâne fixată permanent atâta timp cât plățile continuă. Cu toate acestea, este acordată o singură dată, și anume pentru prima indemnizație de pensie primită.

Mai multe indemnizații de pensie - ce trebuie avut în vedere?

Dacă primiți mai multe indemnizații de pensie, de exemplu o pensie și o pensie de întreprindere, trebuie să declarați toate plățile integral în declarația fiscală. Este important:

- Suma forfetară de asigurare și suplimentul sunt acordate o singură dată, și anume pentru prima indemnizație de pensie primită.

- Alte indemnizații de pensie sunt impozabile integral, cu excepția cazului în care sunt plăți cu drept propriu, de exemplu dintr-o altă relație de muncă.

Sfat: Verificați în fișa dumneavoastră electronică de salariu câte indemnizații de pensie sunt indicate acolo. Angajatorii sau instituțiile de asigurare raportează sumele cu un cod special pentru biroul fiscal.

Particularități în cazul pensiilor de urmaș

Și urmașii, cum ar fi văduvele sau văduvii, pot primi indemnizații de asigurare - de exemplu, sub formă de pensie de urmaș de la fostul angajator al decedatului.

Pentru aceste indemnizații de asigurare se aplică, în principiu, aceleași reguli fiscale, inclusiv suma forfetară de asigurare și suplimentul. Cu toate acestea, suma forfetară poate fi redusă proporțional, de exemplu dacă beneficiarul inițial a epuizat deja această sumă forfetară.

Important: Dacă primiți o pensie legală de urmaș (de exemplu, de la Deutsche Rentenversicherung), aceasta nu este o indemnizație de asigurare. În acest caz, trebuie să declarați pensia în anexa R.

Exemplu: Cum funcționează impozitarea

Doamna Meier se pensionează în ianuarie 2025 și primește o pensie de funcționar public de 30.000 Euro anual. Deoarece primește pentru prima dată indemnizații de asigurare în 2025, se aplică următoarele sume forfetare:

13,2 la sută din 30.000 Euro = 3.960 Euro → Suma maximă limitată la 990 Euro

Supliment la suma forfetară de asigurare → 297 Euro

Suma forfetară totală: 990 Euro + 297 Euro = 1.287 Euro

Partea impozabilă a plăților este, prin urmare, → 30.000 Euro – 1.287 Euro = 28.713 Euro

Notă: Biroul fiscal ia în considerare automat suma forfetară, cu condiția ca fișa de salariu să fie completată corect.

Concluzie

Indemnizațiile de asigurare beneficiază de facilități fiscale - dar doar parțial. Prin suma forfetară de asigurare și supliment, o parte din plăți este scutită de impozit, restul fiind impozabil în mod obișnuit. Cei care primesc mai multe indemnizații de asigurare sau o pensie de urmaș ar trebui să verifice cu atenție cât de mult trebuie să fie impozitat. Cu o declarație fiscală completă și corectă, evitați întrebările suplimentare și beneficiați de sumele forfetare posibile.

Ce sunt indemnizațiile de pensie?

Ce sunt remunerațiile pentru o activitate pe mai mulți ani?

O plată ulterioară sau o plată în avans pentru o activitate multianuală (de exemplu, despăgubiri) poate fi impozitată la o rată redusă în anul plății, folosind metoda cincimii. Este esențial ca activitatea să se întindă pe doi ani calendaristici.

Cu așa-numita regulă a cincimii, veniturile extraordinare sunt favorizate în legislația fiscală germană (§ 34 EStG). Aceste "venituri cu tarif redus" sunt venituri obținute pe parcursul mai multor ani, dar realizate și impozitate într-un singur an.

Ce sunt remunerațiile pentru o activitate pe mai mulți ani?

Sunt indemnizațiile mele de pensie impozabile?

Da, indemnizațiile de asigurare sunt de obicei impozabile. Conform legii impozitului pe venit, acestea sunt considerate venituri din activități salariale și sunt supuse procedurii de reținere a impozitului pe salarii. Aceasta înseamnă că impozitul pe salarii este reținut automat la plată.

Ce se include în indemnizațiile de asigurare?

Indemnizațiile de asigurare includ în special:

- Pensie (de exemplu, pensie de funcționar public)

- Indemnizație de văduv/văduvă

- Indemnizație de orfan

- Contribuții de întreținere

- Alte plăți similare

Cum funcționează impozitarea?

Impozitarea indemnizațiilor de asigurare se face în principiu ca în cazul unui raport de muncă obișnuit. Din 2013, instituția plătitoare (de exemplu, casa de pensii) accesează caracteristicile electronice de reținere a impozitului pe salarii (ELStAM) de la administrația fiscală – pe baza numărului dumneavoastră de identificare fiscală și a datei de naștere.

Cu toate acestea, există o diferență importantă: pentru indemnizațiile de asigurare se acordă un ajutor fiscal pentru asigurare. Acesta reduce veniturile impozabile.

Ce este ajutorul fiscal pentru asigurare?

Ajutorul fiscal pentru asigurare este o sumă anuală neimpozabilă din indemnizațiile dumneavoastră de asigurare. În plus, se acordă un supliment fix la ajutorul fiscal pentru asigurare. Valoarea acestor sume depinde de anul în care ați primit pentru prima dată indemnizații de asigurare.

Odată cu intrarea în vigoare a Legii privind veniturile din pensii (AltEinkG) la 1 ianuarie 2005, se trece treptat la așa-numita impozitare ulterioară. Aceasta înseamnă că, în locul contribuțiilor la pensie, sunt impozitate din ce în ce mai mult plățile ulterioare – adică indemnizațiile de asigurare și pensiile.

Perioada de tranziție durează până în 2040. După aceea, pensiile de funcționar public și pensiile vor fi tratate fiscal în mod complet egal – ajutorul fiscal pentru asigurare va fi eliminat complet.

Cum evoluează sumele neimpozabile?

Ajutorul fiscal pentru asigurare și suplimentul scad în fiecare an pentru noii beneficiari de asigurare. Așadar, cei care ies la pensie mai târziu primesc o sumă neimpozabilă mai mică. Din 2040 nu se va mai acorda niciun ajutor fiscal pentru asigurare.

Decisiv este anul primei indemnizații de asigurare. Din acesta rezultă:

- procentul aplicabil,

- valoarea maximă a ajutorului fiscal pentru asigurare, precum și

- suplimentul la ajutorul fiscal pentru asigurare.

Aceste valori sunt reglementate în tabelul la § 19 alin. 2 din Legea impozitului pe venit (EStG).

Se aplică suma neimpozabilă permanent?

Da. Ajutorul fiscal pentru asigurare și suplimentul, o dată stabilite, se aplică pe viață – indiferent dacă valoarea indemnizațiilor dumneavoastră de asigurare se modifică prin ajustări regulate.

Când se recalculează suma neimpozabilă?

Numai dacă indemnizațiile dumneavoastră de asigurare se modifică prin compensare, suspendare, reducere sau majorare (de exemplu, prin reglementări legale), suma neimpozabilă trebuie recalculată.

În anul calendaristic în care se modifică indemnizația de asigurare, se aplică cele mai mari sume neimpozabile posibile conform § 19 EStG.

Cât este suma forfetară pentru cheltuieli profesionale?

Pentru indemnizațiile de asigurare se aplică – la fel ca și pentru pensii – o sumă forfetară pentru cheltuieli profesionale de 102 Euro anual, care este luată în considerare automat. Numai dacă puteți dovedi cheltuieli profesionale mai mari, merită o dovadă individuală.

Sunt indemnizațiile mele de pensie impozabile?

Despăgubiri și regula de o cincime: Când se aplică impozitarea redusă?

În cazul unei încetări anticipate a raportului de muncă, angajații primesc adesea o compensație. Din 2006, aceasta nu mai beneficiază de o scutire fiscală, dar poate fi impozitată reducționat conform așa-numitei reguli a cincimii (§ 34 EStG) – în anumite condiții.

Condiții pentru aplicarea regulii a cincimii

Pentru ca impozitarea redusă să se aplice, trebuie îndeplinite următoarele condiții:

- Compensația este plătită într-un singur an calendaristic.

- Venitul anual cu compensație trebuie să fie mai mare decât venitul care ar fi fost obținut în cazul continuării neîntrerupte a raportului de muncă.

Scopul acestei reguli este de a atenua efectul de progresie al tarifului impozitului pe venit atunci când compensația generează venituri excepțional de mari într-un an.

Niciun avantaj fiscal pentru compensații mici

Regula a cincimii nu se aplică automat. Acest lucru este demonstrat de o hotărâre a Curții Federale de Finanțe din 8 aprilie 2014 (Az. IX R 33/13):

Cu un salariu brut în anul precedent de aproximativ 140.000 Euro și o compensație de 43.000 Euro, nu există o creștere „concentrată” a veniturilor.

→ Regula a cincimii nu este aplicabilă.

Motiv: Venitul din anul compensației nu a fost mai mare decât în cazul continuării normale a raportului de muncă. Prin urmare, nu a apărut un dezavantaj fiscal datorat progresiei.

Calcul comparativ: „Valoare actuală” vs. „Valoare teoretică”

Aplicabilitatea regulii a cincimii este verificată printr-un calcul comparativ:

- Valoare actuală: Venitul real din anul compensației (inclusiv compensația)

- Valoare teoretică: Venit fictiv în cazul unei angajări normale până la sfârșitul anului (de exemplu, pe baza venitului din anul precedent)

Notă:

Dacă compensația nu depășește veniturile pierdute până la sfârșitul anului, pot fi luate în considerare alte venituri care nu ar fi apărut fără încetarea raportului de muncă – de exemplu, indemnizația de șomaj.

Exemplu:

Dl M. și-a încheiat raportul de muncă în iunie 2025 și a primit o compensație de 35.000 Euro. Venitul său anual regulat ar fi fost de 70.000 Euro.

În anul compensației, el obține doar 25.000 Euro salariu și compensația. Venitul total este de 60.000 Euro – și, prin urmare, sub venitul din cazul continuării neîntrerupte a muncii.

Regula a cincimii nu poate fi aplicată, deoarece nu apare un dezavantaj de progresie.

Despăgubiri și regula de o cincime: Când se aplică impozitarea redusă?

Demisia proprie: Se aplică regula de o cincime la despăgubire?

Încetarea unui raport de muncă este adesea asociată cu o compensație – mai ales dacă angajatorul concediază. Această compensație poate beneficia de avantaje fiscale, și anume prin așa-numita regulă a cincimii. Dar ce se întâmplă dacă demisionați sau un acord de încetare a fost inițiat de dumneavoastră?

Ce este regula cincimii?

Regula cincimii (§ 34 EStG) este un avantaj fiscal pentru venituri extraordinare, care include și compensațiile (§ 24 Nr. 1a EStG). Aceasta duce la impozitarea redusă a acestor venituri, pentru a evita o sarcină fiscală prea mare din cauza plății unice.

Condiții pentru avantajul fiscal

Pentru ca regula cincimii să se aplice, compensația trebuie să fie legată de un eveniment extraordinar – de obicei concedierea de către angajator sau o soluție amiabilă sub presiune sau conflict.

Niciun avantaj fiscal în cazul demisiei voluntare

Important: Dacă demisionați fără presiune externă sau fără inițiativa angajatorului, avantajul fiscal nu se acordă.

Acest lucru este valabil mai ales dacă demisionați de bunăvoie, fără un conflict sau o situație economică dificilă.

Excepție: Acord de încetare într-o situație de conflict

Curtea Fiscală din Münster a decis totuși că un avantaj fiscal este posibil și atunci când angajatul inițiază el însuși acordul de încetare, dar acționează sub presiune:

- În cazul decis, angajatul se afla într-un conflict cu angajatorul privind promovarea.

- A propus el însuși acordul de încetare, dar a acționat pentru a evita alte conflicte.

- Curtea a considerat că aceasta este o situație de conflict suficientă pentru a justifica aplicarea regulii cincimii.

(FG Münster din 17.03.2017, Az. 1 K 3037/14 E, confirmat de BFH, hotărârea din 13.03.2018, IX R 16/17, BStBl 2018 II S. 709)

BFH confirmă: Nu este necesară presiunea reală în cazul unei soluții amiabile

Curtea Federală Fiscală (BFH) a clarificat: Dacă angajatorul și angajatul încheie amiabil raportul de muncă și se plătește o compensație, nu este neapărat necesar ca angajatul să fi fost sub presiune vizibilă. Soluția amiabilă în sine este suficientă pentru avantajul fiscal.

Când se pierde avantajul fiscal, chiar și cu compensație?

BFH a decis într-o altă hotărâre (din 06.12.2021, IX R 10/21):

- Dacă o compensație este plătită nu într-un an, ci pe parcursul mai multor ani, regula cincimii se pierde.

- Chiar și atunci când este vorba de plăți parțiale (de exemplu, compensație și primă de început) plătite pentru același eveniment.

Caz special: primă de sprint

Așa-numita primă de sprint, plătită atunci când un angajat pleacă voluntar mai devreme, poate fi considerată compensație și se poate aplica regula cincimii.

(Hessisches FG, decizia din 31.05.2021, Az. 10 K 1597/20)

Concluzie

Chiar și din proprie inițiativă, o compensație poate beneficia de avantaje fiscale – decisivă este situația reală de conflict sau o soluție amiabilă între părți. Este important însă: Plata trebuie să aibă loc într-un an și să fie recunoscută ca compensație.

Demisia proprie: Se aplică regula de o cincime la despăgubire?