Cum pot deduce îmbrăcămintea de lucru ca mijloace de lucru?

Cheltuielile pentru îmbrăcăminte de lucru pot fi deduse fiscal. Trebuie să rețineți că nu orice îmbrăcăminte pe care o purtați în timpul exercitării profesiei este îmbrăcăminte de lucru. Dacă puteți purta îmbrăcămintea și în afara muncii, din punct de vedere fiscal nu este considerată îmbrăcăminte de lucru. De îndată ce este posibilă o utilizare privată a articolului de îmbrăcăminte (ca în cazul îmbrăcămintei de zi cu zi), nu puteți deduce cheltuielile ca și cheltuieli profesionale.

Îmbrăcămintea de lucru trebuie să fie îmbrăcăminte tipică de lucru, care, datorită naturii și caracteristicilor sale, este destinată și necesară utilizării profesionale.

De exemplu, următoarea îmbrăcăminte de lucru este recunoscută:

- Îmbrăcăminte de protecție de orice fel (de exemplu, halate de lucru, halate de laborator, pantofi de lucru, cizme de lucru, pantofi de siguranță),

- Uniforme și îmbrăcăminte de serviciu cu insigne de serviciu,

- Costume oficiale (judecători, procurori, avocați, clerici)

- Îmbrăcăminte sportivă pentru profesorii de sport

- Costume și costume de culoare prescrisă pentru angajații unei companii aeriene,

- Îmbrăcăminte albă de lucru pentru medici,

Puteți deduce fiscal costurile de achiziție efectiv dovedite. Dacă sunt îndeplinite condițiile pentru deductibilitatea îmbrăcămintei de lucru, puteți de asemenea să solicitați costurile de curățare.

În hotărâri anterioare, Curtea Federală Fiscală a recunoscut, de exemplu, următoarea îmbrăcăminte civilă ca îmbrăcăminte de lucru: costum negru pentru un antreprenor de pompe funebre (hotărârea BFH din 30.9.1970, I R 33/69), costum negru și pantaloni negri pentru un chelner șef (hotărârea BFH din 9.3.1979, VI R 171/77), costum negru pentru un cleric catolic (hotărârea BFH din 10.11.1989, VI R 159/86).

Acum, Curtea Federală Fiscală și-a schimbat opinia juridică anterioară și nu a mai recunoscut un costum negru pentru un orator funerar ca îmbrăcăminte de lucru. Hotărârea va afecta și alte grupuri profesionale. Un costum negru, care nu se deosebește în niciun fel de ceea ce o mare parte a populației poartă ca îmbrăcăminte festivă la ocazii speciale, nu este îmbrăcăminte tipică de lucru. Îmbrăcămintea poate fi folosită oricând la ocazii festive private. Acest lucru este valabil pentru toate profesiile, inclusiv pentru anumite grupuri profesionale, cum ar fi oratorii funerari, antreprenorii de pompe funebre, clericii catolici și chelnerii șefi (hotărârea BFH din 16.3.2022, VIII R 33/18).

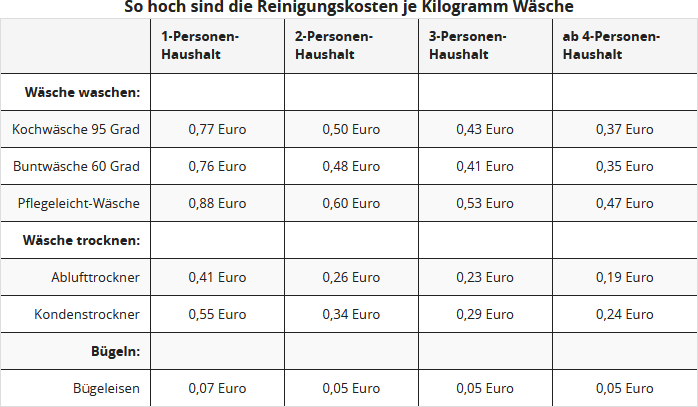

Dacă vă spălați singur îmbrăcămintea de lucru, puteți estima costurile. Pentru curățarea îmbrăcămintei de lucru, fiscul și jurisprudența recunosc utilizarea valorilor de experiență ale asociațiilor de consumatori (hotărârea Curții Fiscale Baden-Württemberg, 3 K 202/04). Asociația de consumatori e.V., Bonn a calculat costurile pentru un ciclu de spălare, raportat la un kg de rufe (situația din decembrie 2002):

Pentru a calcula costurile anuale proporționale pentru întreținerea "îmbrăcămintei tipice de lucru" din tabel, sumele de mai sus (Euro/kg) pentru fiecare tip de tratament trebuie înmulțite cu cantitatea anuală (kg) de îmbrăcăminte tipică de lucru care trebuie curățată. Exemplu: Ca persoană singură, la 40 de cicluri de spălare pe an, cu câte 3 kg de rufe fierbinți la 0,77 Euro și 2 kg de rufe ușor de întreținut la 0,88 Euro, ajungeți la un total de 163 Euro costuri de curățare deductibile (92,40 Euro plus 70,40 Euro).

Important: În calculul mediu au fost incluse prețul de achiziție al mașinii de spălat, o sumă forfetară de întreținere, precum și costuri de operare, cum ar fi electricitate, apă și detergent. Conform BFH, nu este permisă utilizarea unei sume forfetare anuale pentru costurile de curățare.

Bewertungen des Textes: Wie kann ich Berufskleidung als Arbeitsmittel absetzen?

5.00

von 5

Anzahl an Bewertungen: 8