Declarația fiscală 2024: Noutăți

Termenul limită pentru depunerea declarației fiscale 2024

Trebuie să depuneți o declarație de impozit pe venit dacă există un motiv specific. În acest caz, se efectuează o evaluare obligatorie sau o evaluare oficială.

Declarația fiscală pentru 2024 trebuie depusă până la 31 iulie 2025 în cazul unei obligații de depunere, cu prelungire până la 30 aprilie 2026 dacă este angajat un consilier fiscal. În cazul depunerii voluntare (evaluare la cerere, § 46 Abs. 2 Nr. 8 EStG) aveți timp până la 31 decembrie 2028, fără riscul de penalități pentru întârziere (§ 169 AO).

Se aplică următoarele termene:

Reducerea fiscală: Creșterea sumei de bază neimpozabile

Suma de bază neimpozabilă asigură că partea din venit necesară pentru subzistență nu este impozitată (minimul de existență). La 1.1.2024, suma de bază neimpozabilă a fost crescută la 11.784 Euro. Alte creșteri sunt planificate pentru 2025 (12.084 Euro) și 2026 (12.336 Euro) ("Legea privind dezvoltarea fiscală", § 32a EStG).

Este suma neimpozabilă pentru 2023 și 2024 prea mică?

Suma de bază neimpozabilă este de 10.908 Euro în 2023 și se preconizează a fi de 11.784 Euro în 2024. Tribunalul Fiscal din Schleswig-Holstein a decis că aceste sume nu sunt neconstituționale, dar a permis recursul (BFH, III R 26/24). Reclamanții au susținut că suma de bază neimpozabilă este sub nivelul prestațiilor sociale (de exemplu, ajutorul de cetățean), ceea ce ar constitui o încălcare a minimului de existență protejat constituțional.

Sfat practic: Contestațiile împotriva deciziilor fiscale pentru 2023 și 2024 pot fi suspendate (§ 363 Abs. 2 AO).

Reducerea progresiei fiscale

Pentru a evita o creștere treptată a impozitelor, valorile de referință ale tarifelor fiscale sunt ajustate cu 6,3 % (2024), 2,5 % (2025) și 2 % (2026). Astfel, ratele mai mari de impozitare se aplică doar la un venit mai mare.

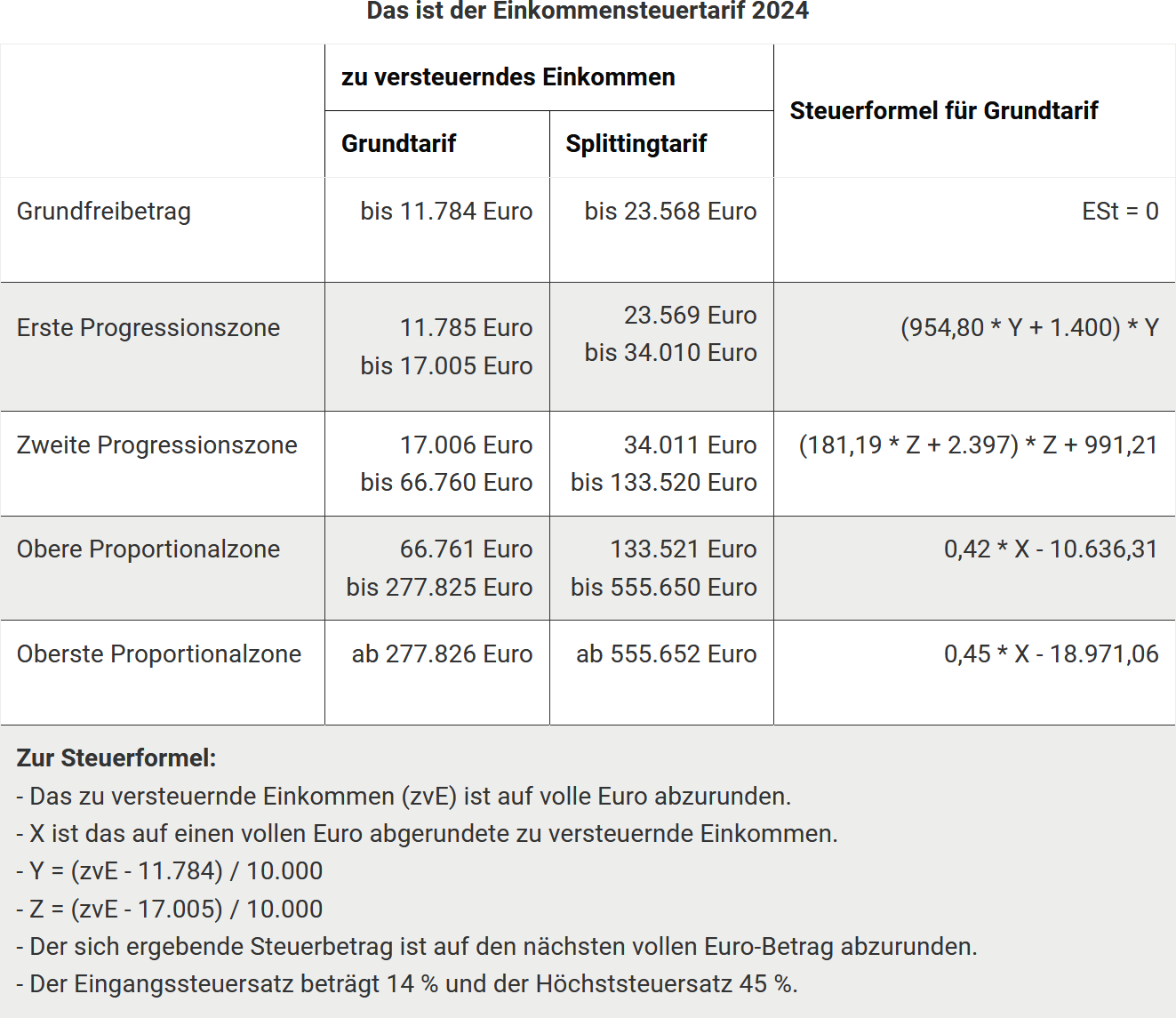

Noul tarif al impozitului pe venit 2024

Impozitul pentru cei cu venituri mari se aplică doar la venituri mai mari

Din 2007 există așa-numitul impozit pentru cei cu venituri mari, un supliment de impozit de 3 puncte procentuale pentru cei cu venituri mari. Cota maximă de impozitare este de 45% în zona proporțională superioară. Impozitul pentru cei cu venituri mari rămâne neschimbat din 2024: pentru un venit impozabil de la 277.826 Euro (persoane singure) sau 555.651 Euro (căsătoriți) se aplică cota maximă de 45 % (§ 32a Abs. 1 Nr. 5 EStG).

Sprijin pentru familie 2024

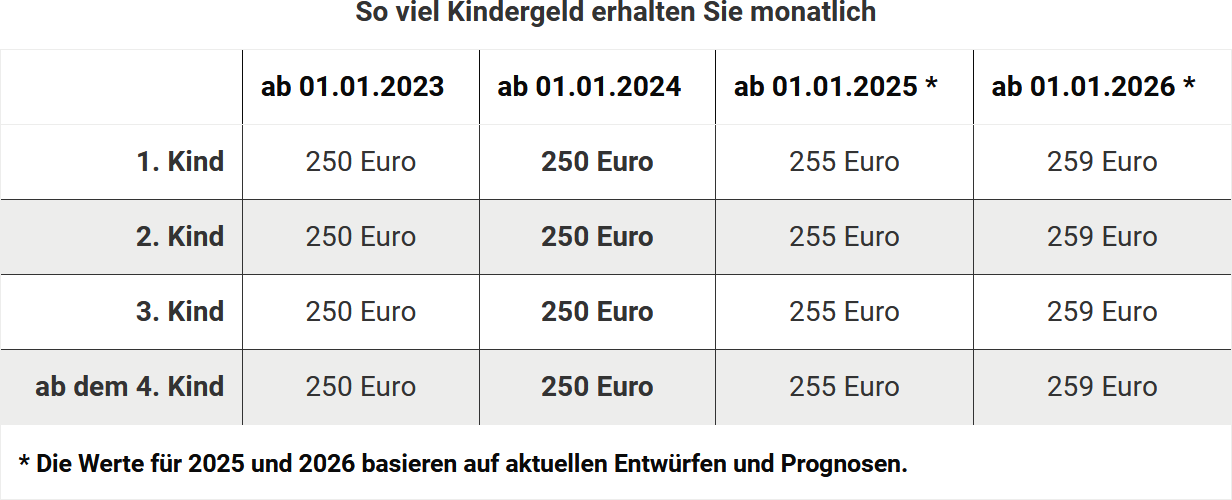

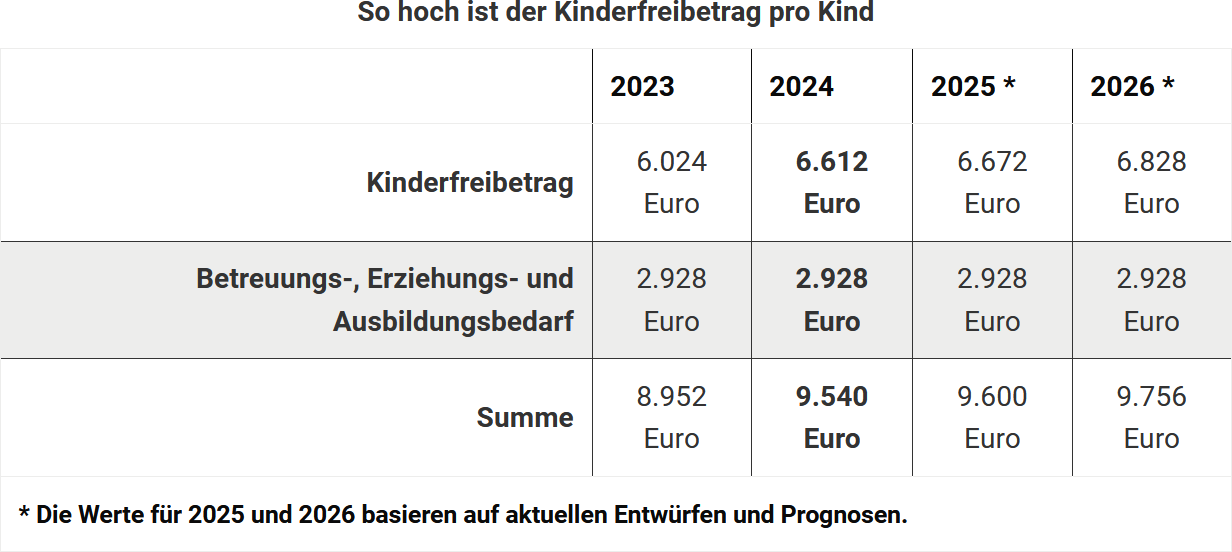

Alocația pentru copii și deducerea pentru copii

Alocația pentru copii rămâne de 250 Euro pe lună pentru fiecare copil. Din 2025, alocația pentru copii va fi crescută la 255 Euro. Deducerea pentru copii pentru 2024 a fost crescută la 6.612 Euro (3.306 Euro pentru fiecare părinte). Numărul de identificare fiscală al copilului rămâne o condiție pentru alocația pentru copii și deducerea pentru copii.

Deducerea pentru formare

Deducerea pentru formare este de 1.200 Euro din 2023. Se reduce dacă copilul nu îndeplinește condițiile pe tot parcursul anului sau locuiește într-o țară cu un standard de viață mai scăzut.

Deducerea pentru părinți singuri

Deducerea pentru părinți singuri a fost crescută la 4.260 Euro în 2023. Suma suplimentară de 240 Euro pentru fiecare copil suplimentar rămâne neschimbată (§ 24b EStG).

Alocația pentru copii rămâne de 250 Euro pe lună pentru fiecare copil. Deducerea pentru copii pentru 2024 a fost crescută la 6.612 Euro (3.306 Euro pentru fiecare părinte). Numărul de identificare fiscală al copilului rămâne o condiție pentru alocația pentru copii și deducerea pentru copii.

Noi facilități fiscale pentru copiii care locuiesc în străinătate

Din 2024, facilitățile fiscale precum deducerea pentru copii, deducerea BEA (îngrijire, educație, formare) și deducerea pentru formare nu vor mai fi reduse dacă copilul locuiește într-un stat UE sau SEE. O reducere se aplică doar copiilor din țări non-UE. În funcție de țară, deducerea poate fi redusă cu până la trei sferturi. Această modificare se bazează pe o hotărâre a Curții de Justiție a Uniunii Europene (CJUE) care vizează prevenirea discriminării în prestațiile familiale în cadrul UE.

Limita pentru mini-job crește la 538 Euro

Limita pentru mini-job a crescut la 538 Euro pe lună în 2024. În 2025 va fi crescută la 556 Euro. Aceste ajustări urmează creșterilor salariului minim, care a crescut la 12,41 Euro pe oră din 2024.

Angajați

Suma forfetară pentru cheltuieli profesionale rămâne la 1.230 Euro

Suma forfetară pentru angajați a fost crescută la 1.230 Euro la 1.1.2023 (§ 9a Nr. 1 EStG). Dacă nu solicitați cheltuieli profesionale individuale, se va aplica și în 2024 o sumă de 1.230 Euro. Nu sunt necesare dovezi.

Birou de acasă și telemuncă: Noua reglementare din 2023

Din 2023, costurile pentru un birou de acasă pot fi deduse dacă este centrul activității profesionale, fie în valoare reală, fie forfetar până la 1.260 Euro. Dacă biroul nu este centrul activității, se poate aplica o sumă zilnică de 6 Euro pentru până la 210 zile.

Sumele forfetare se aplică uniform pentru întregul an și se compensează cu suma forfetară pentru angajați. Zilele de telemuncă trebuie documentate.

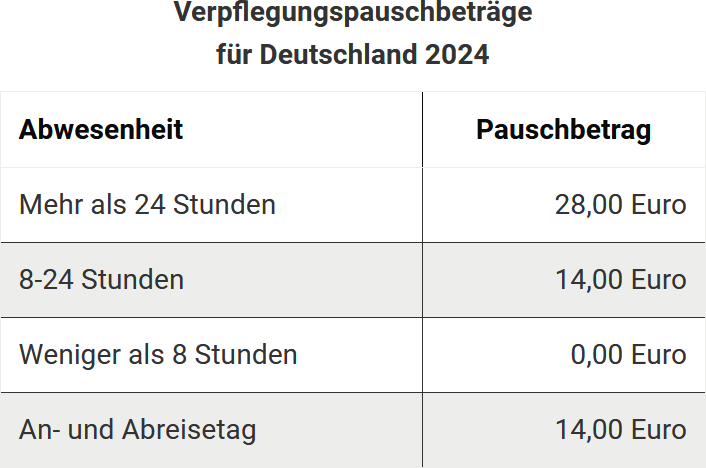

Sume forfetare pentru diurnă

Ministerul Federal de Finanțe a publicat noi sume forfetare pentru diurnă și cazare pentru călătorii de afaceri în străinătate în 2024. Angajații pot deduce sumele forfetare pentru diurnă ca cheltuieli profesionale sau le pot primi rambursate fără impozit de la angajator. Sumele forfetare pentru cazare pot fi rambursate fără impozit doar de către angajator, costurile reale de cazare pot fi deduse dacă sunt dovedite.

Pentru țări precum Australia, Brazilia, Canada, Italia, Spania și altele, sumele forfetare au fost ajustate. Acestea se aplică din 2024 pentru călătorii de afaceri în străinătate și întreținerea dublă a gospodăriei.

Noua sumă forfetară pentru cazare pentru șoferii profesioniști

Din 1.1.2020, șoferii profesioniști care dorm în cabina camionului pot solicita o sumă forfetară de 8 Euro pe zi calendaristică, pe lângă suma forfetară pentru diurnă, ca cheltuieli profesionale. Din 1.1.2024, această sumă a fost crescută la 9 Euro (§ 9 Abs. 1 Satz 3 Nr. 5b EStG). Aceasta se aplică în continuare pentru cheltuieli precum utilizarea dușurilor, toaletelor sau curățarea cabinei de dormit.

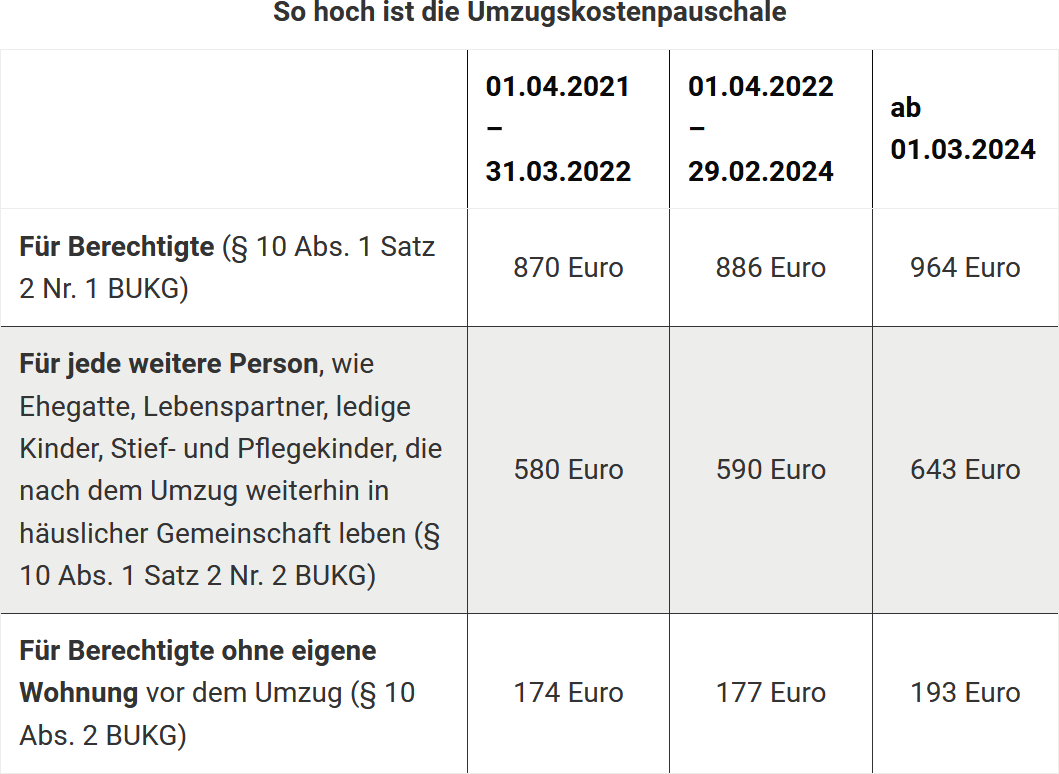

Costuri de mutare

În cazul unei mutări din motive profesionale, costurile de mutare pot fi deduse ca cheltuieli profesionale sau rambursate fără impozit de către angajator. Acestea includ costuri de transport, călătorie și chirie, precum și comisioane de agenție. Alte cheltuieli de mutare pot fi solicitate forfetar. Din 1.6.2020 există o sumă forfetară unică, indiferent de statutul familial, care va fi crescută din nou la 1.3.2024:

- Pentru persoanele eligibile: 964 Euro

- Pentru fiecare persoană suplimentară (de exemplu, soț, copii): 643 Euro

- În cazul unei locuințe neamenajate: 193 Euro

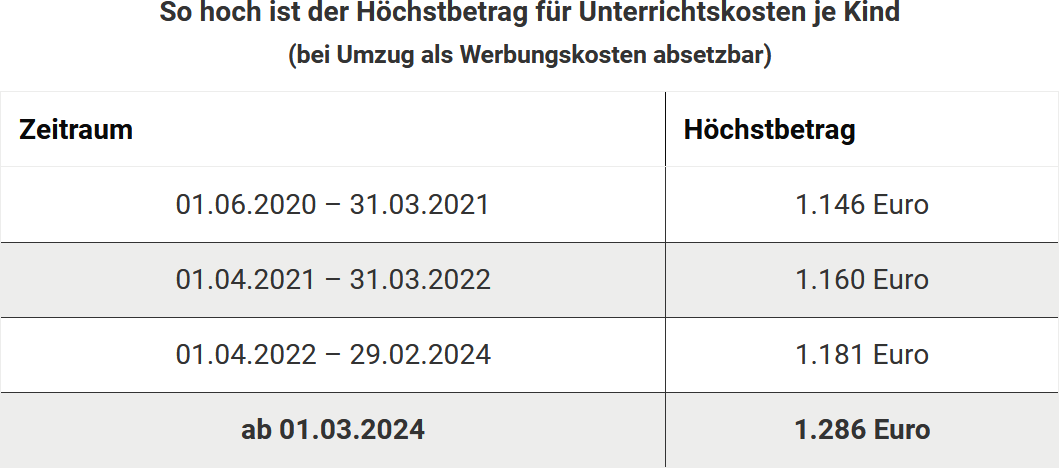

De asemenea, costurile de meditații pentru copii după o mutare pot fi deduse până la 1.286 Euro.

Venituri din capital

Creșterea sumei forfetare pentru economii din 2023

Suma forfetară pentru economii a fost crescută la 1.000 Euro pentru persoane singure și 2.000 Euro pentru căsătoriți în 2023. Ordinele de scutire sunt ajustate automat de bănci. Dacă nu ați emis încă un ordin de scutire, ar trebui să faceți acest lucru pentru a evita deducerile fiscale inutile. Deducerea cheltuielilor reale de publicitate rămâne exclusă.

Prelevarea anticipată pentru fonduri de acumulare 2024

În cazul fondurilor de acumulare care nu distribuie câștiguri, investitorii trebuie să plătească anual un impozit pe o prelevare anticipată. Aceasta nu se bazează pe câștigurile reale, ci este de 70 % din rata de bază a Bundesbank înmulțită cu valoarea fondului la începutul anului. Pentru 2024, rata de bază este de 2,29 %, rezultând o prelevare anticipată de 1,603 %. Prelevarea anticipată este considerată primită la 2 ianuarie 2025.

Modificări pentru pensionari

Impozitarea pensiilor

Pentru pensionarii care încep să primească pensie în 2024, partea impozabilă este de 83 %. Se deduce o sumă forfetară pentru cheltuieli de publicitate de 102 Euro.

Impozitarea pensiilor de serviciu

Veniturile din pensii de serviciu sunt în continuare integral impozabile. Deducerea pentru pensii scade anual, pentru pensionarii din 2024 este de 13,6 %, maximum 1.020 Euro.

Plângerea constituțională privind dubla impozitare a pensiilor respinsă

Curtea Constituțională Federală a respins plângerile constituționale împotriva dublei impozitări a pensiilor. Curtea Federală de Finanțe (BFH) a decis în 2021 că impozitarea pensiilor este în mare parte constituțională și că dubla impozitare ar putea afecta doar generațiile viitoare de pensionari. Cei afectați trebuie să dovedească singuri dubla impozitare. Administrația fiscală va elimina probabil notele de provizorat din deciziile fiscale. Cei afectați ar trebui să depună contestații și să prezinte calcule corespunzătoare.

Nicio deducere a costurilor pentru biroul de acasă

Pensionarii nu pot deduce costurile pentru un birou de acasă pentru administrarea pensiilor, deoarece nu este necesară o activitate activă. În cazul unei activități independente, deducerea costurilor poate fi efectuată dacă biroul de acasă este centrul activității. Alternativ, este posibilă o sumă forfetară zilnică de 6 Euro. Pentru pensionari, biroul de acasă nu este deductibil, deoarece pensiile sunt plătite fără activitate profesională activă.

Întreținerea persoanelor aflate în nevoie

Suma maximă de întreținere

Suma maximă de întreținere a fost crescută la 11.784 Euro în 2024 și se reduce dacă beneficiarul întreținerii are venituri de peste 624 Euro.

Limita de avere inofensivă rămâne neschimbată

Cei care sprijină rudele aflate în întreținere pot deduce plățile în anumite condiții (§ 33a Abs. 1 EStG). Este inofensivă o avere a beneficiarului de până la o valoare de piață de 15.500 Euro. Anumite bunuri, cum ar fi casele locuite de proprietar sau bunurile a căror vânzare ar echivala cu o risipire, sunt considerate avere protejată.

O hotărâre recentă a Curții Federale de Finanțe (BFH) a decis că limita de avere de 15.500 Euro se aplică și în 2019. În cazul judecat, reclamantul a câștigat, deoarece plățile de întreținere nu sunt considerate imediat avere (BFH-Urteil vom 29.2.2024, VI R 21/21). O plată anticipată de întreținere de 500 Euro pentru ianuarie 2019 nu a fost considerată avere a fiului, deoarece a fost primită abia în 2019, reducând averea sa la 1.1.2019 la 15.450 Euro.

Alte modificări fiscale

Asigurare de sănătate: asigurare de familie

Rudele de familie sunt coasigurate gratuit dacă venitul lor lunar nu depășește 505 Euro.

Facilități fiscale pentru donații

Donațiile pentru ajutorul Corona sau Ucraina sunt deductibile ca cheltuieli speciale până la 20 % din venit.

Facilități fiscale după inundațiile din 2024

Inundațiile de la Rusalii din 2024 în Saarland și alte daune cauzate de inundații în Bavaria și Baden-Württemberg duc adesea la dificultăți financiare semnificative. Statul reacționează cu facilități fiscale, inclusiv amânări fiscale, amortizări speciale pentru înlocuiri și dovezi simplificate pentru donații. De asemenea, fermierii și companiile primesc sprijin prin decrete speciale de catastrofă. Aceste măsuri ajută persoanele afectate să facă față financiar consecințelor catastrofelor.

Costuri medicale: Sunt deductibile costurile pentru dieta în caz de boală celiacă?

Conform BFH (decizia din 4.11.2021, VI R 48/18), costurile suplimentare pentru o dietă fără gluten în caz de boală celiacă nu sunt deductibile ca sarcini extraordinare, deoarece înlocuiesc alimentele obișnuite. Împotriva acestei decizii a fost depusă o plângere constituțională (Az. 2 BvR 1554/23).

Sfat practic: Curtea Constituțională Federală examinează, de asemenea, dacă costurile medicale trebuie reduse cu sarcina proprie suportabilă (procedurile 2 BvR 1554/23 și 2 BvR 1579/22).

Numărul de identificare economică: alocare din noiembrie 2024

Din noiembrie 2024, numărul de identificare economică (W-IdNr.) este alocat de Oficiul Central Federal de Impozite (BZSt) și va fi finalizat până în 2026. Acesta servește la identificarea unică a tuturor companiilor din Germania și la simplificarea comunicării cu autoritățile. W-IdNr. este alocat automat, nu este necesară nicio cerere.

Notă: Numărul fiscal și IdNr. rămân valabile. Mai multe informații și întrebări frecvente la www.bzst.de.

Decizii fiscale: prelungirea prezumției de comunicare la patru zile

Din 1.1.2025, termenul pentru prezumția de comunicare a deciziilor fiscale este prelungit de la trei la patru zile (§ 122 Abs. 2 Nr. 1 AO). Acest lucru se aplică atât deciziilor poștale, cât și celor electronice, pentru a ține cont de timpii mai lungi de livrare poștală prin "Legea privind modernizarea dreptului poștal".

Sfat practic: Dacă a patra zi cade într-un weekend sau o sărbătoare legală, comunicarea se amână pentru următoarea zi lucrătoare (§ 108 Abs. 3 AO).

Bewertungen des Textes: Steuererklärung 2024: Das ist neu

4.86

von 5

Anzahl an Bewertungen: 36