Dieser Text bezieht sich auf die

. Die Version die für die

Jak jest opodatkowana emerytura państwowa?

Od ustawy o dochodach emerytalnych z 2005 r. emerytura ustawowa jest opodatkowana zgodnie z zasadą odroczonego opodatkowania. Oznacza to, że część emerytury jest opodatkowana, a reszta pozostaje wolna od podatku. Podlegająca opodatkowaniu część zależy od roku przejścia na emeryturę.

Procent opodatkowania:

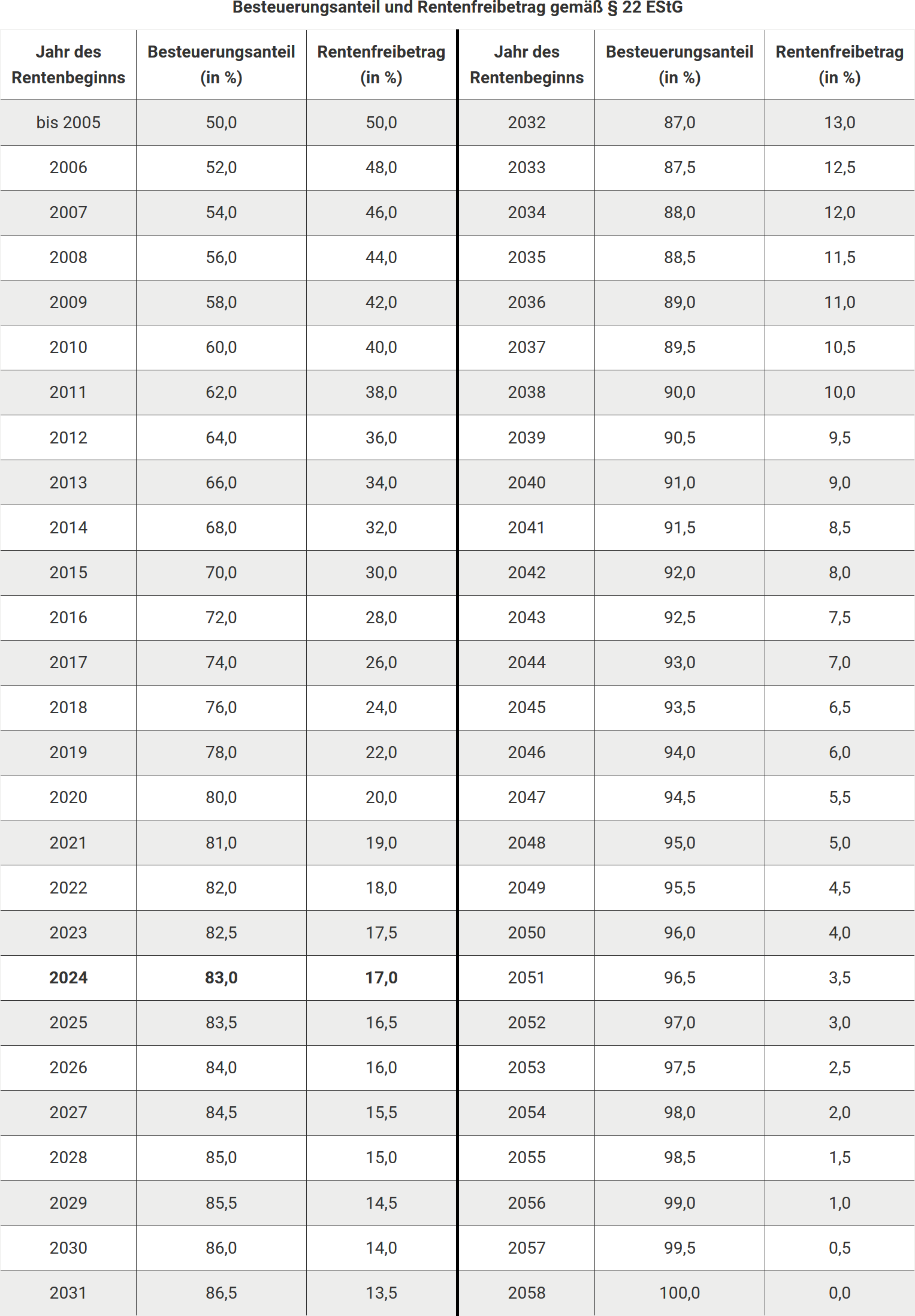

- Przejście na emeryturę przed 2005 r.: 50% kwoty wolnej od podatku.

- Przejście na emeryturę w latach 2005-2024: Procent opodatkowania rośnie każdego roku. W 2024 r. wynosi 83%.

- Przejście na emeryturę od 2025 r.: Procent wzrasta co roku o 0,5 punktu procentowego i od 2058 r. wynosi 100%.

Obliczanie kwoty wolnej od podatku:

- W pierwszym i drugim roku emerytury emerytura jest opodatkowana według ustalonego procentu opodatkowania.

- Od trzeciego roku kwota wolna od podatku pozostaje stała i niezmienna przez całe życie.

- Podwyżki emerytur są od trzeciego roku w pełni opodatkowane.

Beispiel

Hans Müller przeszedł na emeryturę w 2009 r. i w 2023 r. otrzymał emeryturę w wysokości 12.000 Euro. Przy procencie opodatkowania wynoszącym 58% 6.960 Euro jest opodatkowane. Jego kwota wolna wynosi 5.040 Euro. Dopóki jego dochody są poniżej kwoty podstawowej wynoszącej 11.784 Euro (2024), nie musi składać zeznania podatkowego.

Koszty uzyskania przychodu:

- Urząd skarbowy automatycznie odlicza ryczałt na koszty uzyskania przychodu w wysokości 102 Euro.

- Wyższe wydatki (np. doradztwo podatkowe lub emerytalne) mogą zostać uwzględnione, ale muszą być udokumentowane.

Beispiel für 2024

Jeśli Pan Müller przejdzie na emeryturę dopiero w 2024 r. i otrzyma roczną emeryturę w wysokości 15.000 Euro, 12.450 Euro będzie opodatkowane (83%). Ponieważ przekracza kwotę podstawową, musi złożyć zeznanie podatkowe.

Ważne: Kwota wolna od podatku pozostaje taka sama również w przypadku dostosowania emerytury i odnosi się do stałej kwoty. Przyszłe podwyżki emerytur muszą być w pełni opodatkowane.

(2024): Jak jest opodatkowana emerytura państwowa?

Co reguluje ustawa o dochodach emerytalnych z 2005 roku?

Ustawa o dochodach emerytalnych z 2005 roku reguluje opodatkowanie emerytur i dotyczy zarówno emerytów, którzy przeszli na emeryturę przed 2005 rokiem, jak i przyszłych emerytów. Obciążenie podatkowe dla nowych emerytów rośnie każdego roku, jednocześnie istnieją jednak również korzyści dla pracowników dzięki ulgowo opodatkowanej emeryturze.

Ulgi podatkowe na emeryturę

Oprócz ustawowego ubezpieczenia emerytalnego uznawane są również prywatne ubezpieczenia emerytalne, w szczególności emerytura podstawowa lub emerytura Rürup. Składki na prywatne ubezpieczenia emerytalne są objęte ulgą podatkową tylko wtedy, gdy oferują dożywotnią emeryturę. Ubezpieczony musi mieć ukończone co najmniej 60 lat na początku emerytury. W przypadku umów zawartych od 2012 roku wypłata emerytury nie może rozpocząć się przed ukończeniem 62. roku życia. Zapewnia to, że produkty służą wyłącznie zabezpieczeniu emerytalnemu.

Opodatkowanie emerytur

Od 2005 roku 50 % dochodów emerytalnych jest opodatkowanych. Między 2006 a 2020 roczny wzrost opodatkowanej części emerytur wynosi dwa punkty procentowe, od 2021 roku tylko jeden punkt procentowy rocznie. Od 2023 roku udział w opodatkowaniu dla nowych emerytów wzrasta jednak tylko o pół punktu procentowego rocznie. Emerytury rozpoczynające się od 2024 roku mają zatem udział w opodatkowaniu wynoszący 83 %. Pełny udział w opodatkowaniu wynoszący 100 % zostanie osiągnięty po raz pierwszy w 2058 roku.

Orzeczenie w sprawie podwójnego opodatkowania

W maju 2021 roku Federalny Trybunał Finansowy (BFH) orzekł, że podwójne opodatkowanie emerytur jest możliwe tylko w pojedynczych przypadkach. BFH uznaje zasadniczą systematykę opodatkowania emerytur za zgodną z prawem, w tym ograniczone odliczenie wydatków na zabezpieczenie emerytalne i częściowe zwolnienie emerytur z podatku. Federalny Trybunał Konstytucyjny (BVerfG) w listopadzie 2023 roku oddalił skargi konstytucyjne przeciwko orzeczeniom BFH, ponieważ nie były one wystarczająco uzasadnione.

Co to oznacza dla osób dotkniętych?

Jest prawdopodobne, że adnotacje o tymczasowości w decyzjach o podatku dochodowym zostaną wkrótce zniesione. Osoby, które uważają, że w ich przypadku występuje podwójne opodatkowanie, powinny nadal składać odwołania od bieżących decyzji podatkowych i przedstawić obliczenia dotyczące podwójnego opodatkowania. Do odwołania należy dołączyć odpowiednie dowody, takie jak przebiegi ubezpieczenia lub decyzje podatkowe z okresu wpłat.

Obecnie BFH ponownie zajmuje się możliwym podwójnym lub nadmiernym opodatkowaniem emerytur (sygn. akt X R 9/24). Emeryci powinni zatem podtrzymać swoje odwołania lub złożyć nowe.

(2024): Co reguluje ustawa o dochodach emerytalnych z 2005 roku?

Co to jest ustawowa renta dożywotnia?

Renta ustawowa to stała płatność powiązana z osobą, wypłacana dożywotnio. Obejmuje renty z tytułu wieku, niezdolności do pracy oraz renty dla osób pozostałych przy życiu z ustawowego ubezpieczenia emerytalnego, rolniczej kasy emerytalnej lub zawodowych funduszy emerytalnych. Renty te są opodatkowane tylko częściowo, a wysokość opodatkowania zależy od roku rozpoczęcia wypłaty renty.

Procent opodatkowania i kwota wolna od podatku

Jeśli przechodzisz na emeryturę w 2024 roku, opodatkowana będzie 83% Twojej renty. Część renty wolna od podatku jest ustalana w roku następującym po rozpoczęciu wypłaty renty i pozostaje niezmieniona przez cały okres pobierania renty. Podwyżki rent wynikające z dostosowań są jednak w pełni opodatkowane.

Informacja dla urzędu skarbowego

Emeryci mogą zażądać od ustawowego ubezpieczenia emerytalnego „Informacji do przedłożenia w urzędzie skarbowym“. Informacja ta zawiera istotne dane do zeznania podatkowego i jest automatycznie przesyłana w kolejnych latach. Dodatkowy wpis procentu opodatkowania w zeznaniu podatkowym nie jest wymagany.

Rodzaje rent

Do rent należą w szczególności:

- Renty z tytułu wieku

- Renty z tytułu niezdolności do pracy

- Renty z tytułu niezdolności do wykonywania zawodu

- Renty dla wdów/wdowców

- Renty dla sierot

- Renty wychowawcze

Należy również zgłosić jednorazowe świadczenia, takie jak zasiłek pogrzebowy lub odprawy z tytułu rent o małej wartości.

Przepisy specjalne dla osób prześladowanych w okresie nazistowskim

Jeśli w obliczeniach renty uwzględniono okresy prześladowań w rozumieniu § 1 Federalnej Ustawy o Odszkodowaniach (BEG), poinformuj urząd skarbowy w dowolnej formie. Dotyczy to również rent dla osób pozostałych przy życiu, jeśli zmarły był uznany za osobę prześladowaną. Urząd skarbowy sprawdzi, czy te renty są zwolnione z podatku.

(2024): Co to jest ustawowa renta dożywotnia?

Jakie koszty uzyskania przychodu mogę jako emeryt uwzględnić?

Również jako emeryt możesz w zeznaniu podatkowym odliczyć wydatki związane z emeryturą jako koszty uzyskania przychodu. Jeśli Twoje koszty uzyskania przychodu wyniosły łącznie mniej niż 102 Euro, nie opłaca się ich wpisywać. Urząd skarbowy automatycznie uwzględnia ryczałt na koszty uzyskania przychodu w wysokości 102 Euro, który jest natychmiast odejmowany od Twoich dochodów. Ryczałt ten jest uwzględniany łącznie dla wszystkich emerytur i wszystkich dochodów, które muszą być wykazane jako inne dochody. Jest to kwota roczna, która nie jest obniżana, nawet jeśli warunki nie były spełnione przez cały rok lub nie było dochodów przez cały rok. Ryczałt na koszty uzyskania przychodu jest przypisany do osoby i przysługuje każdemu małżonkowi oddzielnie, gdy tylko ma odpowiednie dochody.

Wskazówka: Jeśli masz wyższe wydatki, które przekraczają ryczałt w wysokości 102 Euro, warto je wpisać. Powinieneś jednak mieć również dowody i dołączyć je do zeznania podatkowego. Jeśli poniosłeś wydatki na doradcę podatkowego, urząd skarbowy uzna koszty jako koszty uzyskania przychodu tylko wtedy, gdy są one związane z Twoją emeryturą. Dlatego poproś doradcę podatkowego, aby na fakturze oddzielnie wskazał część bezpośrednio związaną z Twoją emeryturą.

Jako koszty uzyskania przychodu możesz odliczyć na przykład wydatki na:

- doradcę ds. emerytalnych,

- prawnika w przypadku sporów emerytalnych,

- doradcę podatkowego (tylko dla załącznika R), a także

- koszty związane z ubieganiem się o emeryturę (koszty podróży, materiały biurowe, opłaty pocztowe, koszty telefoniczne)

- opłaty sądowe, jeśli proces dotyczy Twojej emerytury

- składki związkowe, które płacisz jako emeryt

- ryczałtowa opłata za prowadzenie konta w wysokości 16 Euro rocznie

Tipp

Jeśli nie jesteś pewien, czy urząd skarbowy uzna dany wydatek, po prostu go wpisz i dołącz dowody. W ten sposób zdecyduje urzędnik skarbowy.

(2024): Jakie koszty uzyskania przychodu mogę jako emeryt uwzględnić?