Dieser Text bezieht sich auf die

. Die Version die für die

Cum se impozitează pensia statuară?

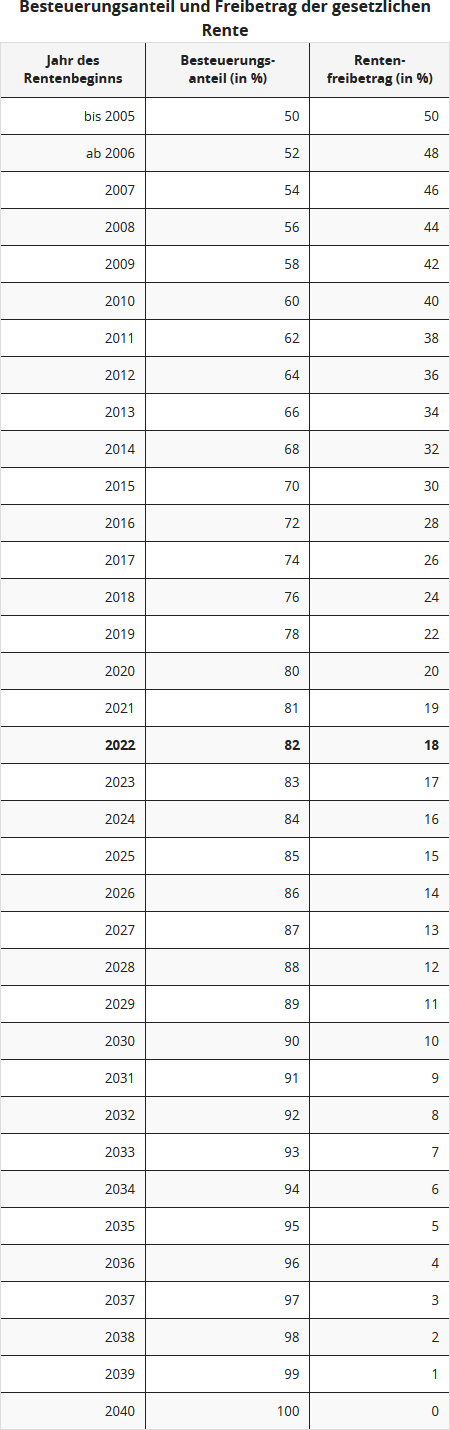

Legiuitorul a reglementat din nou impozitarea pensiei legale prin Legea veniturilor din pensii în 2005. De atunci, un procent stabilit din pensie este impozabil, restul rămâne (încă) neimpozabil. Trebuie să vă impozitați veniturile din pensie, aceasta este așa-numita impozitare ulterioară. Cât trebuie să impozitați depinde de anul în care ați ieșit la pensie.

Pentru persoanele care au ieșit la pensie în 2005 sau înainte, partea neimpozabilă era de 50%. Din pensia neimpozabilă se formează o sumă forfetară (personală), astfel încât acești pensionari pot beneficia de o "sumă forfetară pentru pensie" de 50% începând cu 2005. Această sumă forfetară pentru pensie rămâne neschimbată pe viață.

Din 2005, așa-numita cotă de impozitare crește anual cu două puncte procentuale, iar din 2021 cu un punct procentual pe an. Astfel, persoanele care ies la pensie începând cu 2040 trebuie să își impoziteze integral veniturile din pensia legală.

Fiscul deduce automat, fără alte dovezi, o sumă forfetară pentru cheltuieli profesionale de 102 Euro. Dacă aveți cheltuieli mai mari, ar trebui să le declarați în declarația fiscală pentru a vă reduce venitul impozabil. Puteți declara, de exemplu, costuri de consultanță fiscală (pentru formularul R), consultanță pentru pensii sau un avocat care v-a asistat în chestiuni legate de pensie. Cheltuielile mai mari trebuie însă dovedite în orice caz.

Beispiel

Hans Müller a ieșit la pensie la 1 ianuarie 2009 și a primit anul trecut o pensie legală de 12.000 Euro. Pentru Hans Müller, 58% din pensie sunt impozabili, suma forfetară pentru pensie este de 42%. Astfel, Müller ar trebui să declare 6.960 Euro ca venituri la fisc. Totuși, dacă nu are alte venituri, nu trebuie să depună o declarație fiscală, deoarece suma este sub suma forfetară de bază de 10.347 Euro (2022).

Suma forfetară pentru pensie pe viață pentru Hans Müller este de 5.040 Euro. Veniturile care depășesc această sumă forfetară ar trebui impozitate doar dacă depășesc și suma forfetară de bază.

Veniturile din închiriere și leasing sau câștigurile de capital trebuie însă adăugate la venit.

Dacă Hans Müller ar primi o pensie de 15.000 Euro și ar ieși la pensie abia în 2022, atunci ar trebui să impoziteze 12.300 Euro (82%) din pensia sa și, prin urmare, să depună și o declarație fiscală.

Atenție: Până la sfârșitul vieții sale, suma forfetară pentru pensie a lui Müller rămâne aceeași. Chiar dacă, după ajustările de pensie, veniturile sale din pensie cresc, în primul exemplu, doar 5.040 Euro ar rămâne neimpozabili în fiecare an. Suma forfetară se referă la o sumă concretă de bani, nu la un procent din pensia respectivă. Astfel, domnul Müller trebuie să impoziteze integral ajustările viitoare ale pensiei.

(2022): Cum se impozitează pensia statuară?

Ce este o rentă viageră legală?

Rentele viagere sunt plăți constante, legate de viața unei persoane. Rentele viagere și alte prestații din asigurările legale de pensie, casa de pensii agricolă și instituțiile de asigurare profesională sunt supuse impozitării doar cu un anumit procent, care depinde de anul începerii pensiei.

Dacă ați primit o pensie din asigurarea legală de pensie, puteți solicita de la aceasta un „Certificat pentru prezentare la biroul fiscal“ cu privire la veniturile din pensii primite, ca ajutor pentru completare. Acesta vă va fi trimis automat în anii următori, fără a fi necesar să îl solicitați. În cazul începerii pensiei în anul 2020, procentul de impozitare este de 80 %.

Nu sunt necesare înregistrări în declarația fiscală privind procentul de impozitare. Partea neimpozabilă a pensiei este determinată în anul următor anului începerii pensiei și se aplică, în principiu, pe întreaga durată a plății pensiei. În cadrul impozitării pensiilor din anii următori, aceasta este dedusă din suma anuală brută a pensiei.

Majorările de pensie, care se bazează pe o ajustare regulată a pensiei, sunt impozitate integral. Același lucru se aplică și pentru prestațiile din contractele private de pensie de bază (așa-numitele pensii Rürup).

Rentele viagere sunt în special

- pensii de bătrânețe,

- pensii de invaliditate parțială,

- pensii de invaliditate,

- pensii de incapacitate de muncă,

- pensii de urmaș pentru văduve / văduvi,

- pensii de orfan sau

- pensii de educație.

Trebuie declarate și plățile unice, cum ar fi indemnizațiile de deces sau compensațiile pentru pensii mici. Dacă ați fost recunoscut(ă) ca persoană persecutată de regimul nazist în sensul art. 1 din Legea federală de despăgubire (BEG) și la calculul pensiei dumneavoastră din asigurarea legală de pensie au fost luate în considerare perioade de asigurare datorate persecuției, vă rugăm să informați biroul fiscal în mod informal.

Astfel de perioade pot fi luate în considerare, de exemplu, conform Legii privind plata pensiilor pentru activități într-un ghetou (ZRBG), Legii privind reglementarea despăgubirii pentru nedreptățile naziste în asigurările sociale (WGSVG) sau conform Legii pensiilor străine (FRG). Acest lucru se aplică și pensiilor de urmaș pentru văduve / văduvi, dacă persoana decedată a fost recunoscută ca persoană persecutată în sensul art. 1 BEG și prestația de pensie include perioade de asigurare corespunzătoare. Biroul fiscal va verifica dacă această pensie este scutită de impozit.

(2022): Ce este o rentă viageră legală?

Ce reglementează Legea privind veniturile din pensii din 2005?

Legea privind veniturile din pensii reglementează impozitarea pensiilor. Sunt afectați toți, atât pensionarii care erau deja la pensie în 2005, cât și toți cei viitori. Sarcina fiscală pentru noii pensionari crește de la an la an - în același timp, cresc și avantajele pentru angajați.

Asigurare de bătrânețe cu facilități fiscale

Pe lângă asigurarea legală de pensie, sunt recunoscute și asigurările private de pensie ca măsură de asigurare de bătrânețe (așa-numita pensie de bază sau pensia Rürup). Contribuțiile la asigurările private de pensie sunt favorizate fiscal doar dacă asigurarea vizează o pensie pe viață pentru contribuabil. De asemenea, asiguratul trebuie să aibă cel puțin 60 de ani la începutul plății pensiei. Pentru contractele încheiate după 2012, plata pensiei poate începe doar de la vârsta de 62 de ani. Astfel, se asigură că este vorba despre produse de asigurare pentru bătrânețe. În plus, drepturile de pensie nu trebuie să fie transferabile, gajabile, vândabile sau capitalizabile. Suma asigurată trebuie plătită sub formă de rentă viageră, plățile unice sunt în principiu interzise. Produsele de asigurare favorizate fiscal pot fi completate cu o asigurare suplimentară - de exemplu, o asigurare de invaliditate profesională.

Produsele de investiții care nu servesc neapărat asigurării de bătrânețe nu sunt favorizate fiscal. De obicei, acestea sunt investiții de capital liber disponibile, care includ și asigurările de viață de capital. O excepție o constituie asigurările de viață de capital încheiate înainte de 2005. Acestea rămân în continuare scutite de impozit.

Pentru pensionari, aceasta înseamnă următoarele:

Din 2005, 50% din veniturile din pensii trebuie impozitate. Din 2006 până în 2020, cota impozabilă a pensiilor crește anual cu două puncte procentuale, iar din 2021 crește cu un punct procentual pe an. În 2040, pensia este impozabilă 100%, în timp ce contribuțiile angajaților la asigurarea de bătrânețe sunt în mare parte scutite de impozit.

De asemenea, reglementat în Legea privind veniturile din pensii: Rentele temporare, cum ar fi pensiile de invaliditate, și rentele permanente, cum ar fi pensia de bătrânețe, sunt tratate fiscal la fel din 2005. Iar pensiile din asigurări care sunt favorizate fiscal în faza de economisire sunt impozabile în faza de plată.

Hinweis:

La sfârșitul lunii mai 2021, Curtea Federală de Finanțe și-a publicat cele două hotărâri privind posibila dublă impozitare a pensiilor. Plângerile pensionarilor afectați nu au avut succes. BFH consideră că o dublă impozitare este posibilă doar în câteva cazuri izolate. El consideră că sistematica de bază a impozitării pensiilor este legală, adică deducerea limitată a cheltuielilor de asigurare de bătrânețe în perioada de muncă, combinată cu scutirea parțială de impozit a pensiilor în faza de plată. O dublă impozitare ar putea apărea doar pentru generațiile de pensionari ulterioare (hotărârile BFH din 19.5.2021, X R 33/19 și X R 20/21). Cu toate acestea, reclamanții care au pierdut au depus o plângere constituțională împotriva celor două decizii ale BFH (Az. 2 BvR 1143/21 și 2 BvR 1140/21).

Este vorba despre modul în care se calculează concret o dublă impozitare. BFH a adoptat o viziune foarte schematică, care duce la o impozitare prea mare a pensiilor doar în cazuri izolate. Astfel, pentru calculul unei posibile duble impozitări se aplică principiul valorii nominale. Trebuie comparate - simplificat vorbind - cheltuielile de asigurare efectiv plătite și favorizate - cu sumele de pensie efectiv plătite ulterior și parțial scutite. Nu trebuie să se aplice dobânzi la sume și nici să se ia în considerare inflația.

Unii experți, dar și reclamanții în procesul X R 33/19, au susținut că în perioada de muncă nu se achiziționează sume de pensie în bani, ci doar puncte de salariu. Valoarea reală a pensiei se cristalizează mult mai târziu. Dar BFH nu s-a implicat în "detaliile" matematicii financiare și de asigurări, ci compară sumele de bani plătite cu cele primite. Dacă acest lucru este corect sau dacă există un calcul mai favorabil pentru contribuabili, urmează să fie clarificat de Curtea Constituțională de la Karlsruhe.

În prezent, guvernul federal și landurile au reușit în sfârșit să convină ca deciziile fiscale afectate să fie emise provizoriu în ceea ce privește punctul litigios. Concret: stabilirile fiscale sunt emise provizoriu în ceea ce privește "impozitarea rentelor viagere și a altor prestații din asigurarea de bază conform § 22 numărul 1 fraza 3 litera a sublitera aa EStG". Nota de provizorat va fi atașată tuturor deciziilor de impozit pe venit pentru perioadele de evaluare începând cu 2005, în care este inclusă o rentă viageră sau o altă prestație din așa-numita asigurare de bază (scrisoarea BMF din 30.8.2021, V A 3 - S 0338/19/10006 :001).

Aceasta înseamnă că pensionarii vor primi de acum înainte decizii de impozit pe venit cu o notă privind - parțiala - provizorat a stabilirii fiscale. Dacă Curtea Constituțională consideră că impozitarea actuală a pensiilor legale și a pensiilor din fonduri de asigurare profesională, precum și a altor asigurări de bătrânețe similare este neconstituțional de mare, deciziile fiscale care sunt emise acum și în viitor pot fi modificate fără o obiecție prealabilă.

(2022): Ce reglementează Legea privind veniturile din pensii din 2005?

Ce cheltuieli legate de venit pot solicita în calitate de pensionar?

Chiar și ca pensionar, puteți deduce cheltuielile legate de pensia dumneavoastră în declarația fiscală ca cheltuieli profesionale. Dacă ați avut cheltuieli aferente care sunt în total sub 102 Euro, nu merită să le introduceți. Biroul fiscal ia în considerare automat o sumă forfetară pentru cheltuieli profesionale de 102 Euro, această sumă este dedusă imediat din veniturile dumneavoastră. Această sumă forfetară este luată în considerare pentru toate pensiile și toate veniturile care trebuie declarate ca alte venituri. Este o sumă anuală care nu este redusă, chiar dacă condițiile nu au fost îndeplinite pe tot parcursul anului sau dacă nu au fost înregistrate venituri pentru întregul an. Suma forfetară pentru cheltuieli profesionale este legată de persoană și se acordă fiecărui soț separat, de îndată ce are veniturile corespunzătoare.

Sfat: Dacă aveți cheltuieli mai mari care depășesc suma forfetară de 102 Euro, merită cu siguranță să le introduceți. Totuși, ar trebui să aveți la îndemână și dovezile și să le atașați la declarația fiscală. Dacă aveți cheltuieli pentru un consilier fiscal, biroul fiscal recunoaște doar costurile ca cheltuieli aferente care sunt legate de pensia dumneavoastră. De aceea, rugați consilierul fiscal să specifice separat în factura sa partea care se referă direct la pensia dumneavoastră.

Ca cheltuieli profesionale puteți deduce, de exemplu, cheltuieli pentru un

- consilier de pensii,

- avocat în caz de litigii privind pensia,

- consilier fiscal (doar pentru anexa R), dar și

- costuri legate de solicitarea unei pensii (costuri de transport, rechizite de birou, poștă, costuri telefonice)

- taxe judiciare, dacă procesul se referă la pensia dumneavoastră

- cotizații sindicale pe care le plătiți ca pensionar

- taxă forfetară de administrare a contului de 16 Euro pe an

Tipp

Dacă nu sunteți sigur dacă biroul fiscal va recunoaște o anumită cheltuială, pur și simplu declarați-o și atașați dovezile. Astfel, decide funcționarul fiscal.

(2022): Ce cheltuieli legate de venit pot solicita în calitate de pensionar?