Dieser Text bezieht sich auf die

. Die Version die für die

Welche neuen Vorteile gibt es bei der Erwerbsminderungsrente?

Wer wegen einer chronischen Krankheit oder eines Unfalls nicht mehr oder nur noch eingeschränkt arbeiten kann, bekommt von der gesetzlichen Rentenversicherung unter bestimmten Voraussetzungen eine Erwerbsminderungsrente. Bei Bewilligung der Rente vor dem 1.7.2014 wurde die Rente so berechnet, als wäre der oder die Betroffene bis zum 60. Lebensjahr mit dem bisherigen durchschnittlichen Einkommen erwerbstätig gewesen (sog. Zurechnungszeit gemäß § 59 SGB VI).

Zum 1.7.2014 gab es zwei erfreuliche Änderungen zugunsten der Frührentner:

(1) Bei Erwerbsminderungsrenten, die seit dem 1.7.2014 bewilligt werden, wird die Zurechnungszeit vom 60. auf das 62. Lebensjahr verlängert. Die Rente wird also so berechnet, als habe der/die Betroffene bis zum 62. Lebensjahr gearbeitet. Daraus ergibt sich eine etwas höhere Rente.

(2) Neben der Länge der Zurechnungszeit ist auch die Höhe des Verdienstes für die Erwerbsminderungsrente wichtig. Bisher wurde die Zurechnungszeit mit dem durchschnittlichen Einkommen bewertet. Seit dem 1.7.2014 werden die letzten vier Jahre vor Eintritt der Erwerbsminderung nicht mehr berücksichtigt, wenn in dieser Zeit das Gehalt bereits aus gesundheitlichen Gründen gesunken war. Aufgrund der Neuregelung haben der Wegfall von Überstunden oder der Wechsel in Teilzeit keinen negativen Einfluss mehr auf die Rente.

Wichtig

Von der verbesserten Erwerbsminderungsrente profitieren leider nicht Personen, die am 1.7.2014 bereits eine Erwerbsminderungsrente bezogen haben. Bestehende Renten werden nicht neu berechnet. Die Neuregelung gilt nur für Erwerbsminderungsrenten, die ab dem 1.7.2014 neu bewilligt werden. Die Abschläge bei Erwerbsminderungsrenten in Höhe von bis zu 10,8 % bleiben unverändert.

(2016): Welche neuen Vorteile gibt es bei der Erwerbsminderungsrente?

Was ist eine gesetzliche Leibrente?

Leibrenten sind gleichbleibende Bezüge, die an das Leben einer Person gebunden sind. Leibrenten und andere Leistungen aus den gesetzlichen Rentenversicherungen, der landwirtschaftlichen Alterskasse und den berufsständischen Versorgungseinrichtungen unterliegen nur mit einem bestimmten Anteil der Besteuerung, der sich nach dem Jahr des Rentenbeginns richtet.

Falls Sie eine Rente aus der gesetzlichen Rentenversicherung bezogen haben, können Sie von dieser als Ausfüllhilfe eine „Mitteilung zur Vorlage beim Finanzamt“ über Ihre bezogenen Renteneinkünfte anfordern. Diese wird Ihnen dann in den Folgejahren automatisch unaufgefordert zugesandt. Bei Beginn der Rente im Jahr 2016 beträgt der Besteuerungsanteil 72 %.

Eintragungen in der Steuererklärung zur Höhe des Besteuerungsanteils sind nicht erforderlich. Der steuerfreie Teil der Rente wird in dem Jahr, das dem Jahr des Rentenbeginns folgt, ermittelt und gilt grundsätzlich für die gesamte Laufzeit des Rentenbezugs. Im Rahmen der Rentenbesteuerung der Folgejahre wird dieser vom Jahres(brutto)rentenbetrag abgezogen.

Rentenerhöhungen, die auf einer regelmäßigen Rentenanpassung beruhen, werden in voller Höhe besteuert. Das Gleiche gilt auch für Leistungen aus privaten Basisrentenverträgen (sog. Rürup-Renten).

Leibrenten sind insbesondere

- Altersrenten,

- Erwerbsminderungsrenten,

- Erwerbsunfähigkeitsrenten,

- Berufsunfähigkeitsrenten,

- Hinterbliebenenrenten als Witwen- / Witwerrenten,

- Waisenrenten oder

- Erziehungsrenten.

Anzugeben sind auch einmalige Leistungen, die z. B. als Sterbegeld oder als Abfindung von Kleinbetragsrenten ausgezahlt werden. Wenn Sie als Verfolgte / Verfolgter nationalsozialistischer Gewaltherrschaft i. S. d. § 1 Bundesentschädigungsgesetz (BEG) anerkannt wurden und bei der Berechnung Ihrer Rente aus der gesetzlichen Rentenversicherung rentenrechtliche Zeiten aufgrund der Verfolgung berücksichtigt wurden, teilen Sie das bitte dem Finanzamt formlos mit.

Solche Zeiten können z. B. nach dem Gesetz zur Zahlbarmachung von Renten aus Beschäftigungen in einem Ghetto (ZRBG), dem Gesetz zur Regelung der Wiedergutmachung nationalsozialistischen Unrechts in der Sozialversicherung (WGSVG) oder nach dem Fremdrentengesetz (FRG) berücksichtigt worden sein. Dies gilt auch für Witwen- / Witwerrenten, wenn der Verstorbene als Verfolgter i. S. d. § 1 BEG anerkannt war und die Rentenleistung entsprechende rentenrechtliche Zeiten enthält. Das Finanzamt wird prüfen, ob diese Rente steuerfrei ist.

(2016): Was ist eine gesetzliche Leibrente?

Welche Werbungskosten kann ich als Rentner geltend machen?

Auch als Rentner können Sie Ausgaben, die Sie im Zusammenhang mit Ihrer Rente hatten, in der Steuererklärung als Werbungskosten geltend machen. Wenn Sie Werbungskosten hatten, die insgesamt unter 102 Euro bleiben, lohnt es sich nicht, diese einzutragen. Das Finanzamt berücksichtigt automatisch einen Pauschbetrag für Werbungskosten von 102 Euro, dieser Betrag wird sofort von Ihren Einnahmen abgezogen. Dieser Pauschbetrag wird für alle Renten und alle Einnahmen, die unter den sonstigen Einkünften angegeben werden müssen, gemeinsam berücksichtigt. Er ist ein Jahresbetrag, der nicht gekürzt wird, auch wenn die Voraussetzungen nicht das komplette Jahr vorlagen, oder nicht für das ganze Jahr Einnahmen zu verzeichnen sind. Der Werbungskosten-Pauschbetrag ist personengebunden und steht jedem Ehegatten separat zu, sobald er die entsprechenden Einnahmen hat.

Tipp: Haben Sie höhere Ausgaben, die über den Pauschbetrag von 102 Euro hinausgehen, lohnt es sich auf jeden Fall, diese einzutragen. Sie sollten allerdings auch die Nachweise zur Hand haben und Ihrer Steuererklärung beilegen. Wenn Sie Ausgaben für einen Steuerberater haben, erkennt das Finanzamt nur die Kosten als Werbungskosten an, die im Zusammenhang mit Ihrer Rente stehen. Deswegen lassen Sie Ihren Steuerberater in seiner Rechnung den Teil gesondert angeben, der sich direkt auf Ihre Rente bezieht.

Als Werbungskosten geltend machen können Sie beispielsweise Ausgaben für einen

- Rentenberater,

- Rechtsanwalt bei Rentenstreitigkeiten,

- Steuerberater (nur für Anlage R), aber auch

- Kosten, die im Zusammenhang mit der Beantragung einer Rente stehen (Fahrtkosten, Bürobedarf, Porto, Telefonkosten)

- Gerichtsgebühren, wenn es beim Prozess um Ihre Rente geht,- Gewerkschaftsbeiträge

Tipp

Wenn Sie unsicher sind, ob das Finanzamt eine bestimmte Ausgabe anerkennen wird, geben Sie sie einfach an und legen die Nachweise bei. So entscheidet der Finanzbeamte.

(2016): Welche Werbungskosten kann ich als Rentner geltend machen?

Was regelt das Alterseinkünftegesetz von 2005?

Das Alterseinkünftegesetz regelt die Besteuerung von Renten. Betroffen sind alle, sowohl die Rentner, die 2005 bereits in Rente waren, als auch alle zukünftigen. Die steuerliche Belastung für Neurentner steigt von Jahr zu Jahr - gleichzeitig wachsen aber auch die Vorteile für Arbeitnehmer.

Steuerlich entlastete Altersvorsorge

Neben der gesetzlichen Rentenversicherung werden auch private Rentenversicherungen als Altersvorsorge anerkannt (sog. Basis-Rente oder Rürup-Rente). Steuerlich begünstigt werden Beiträge zu privaten Rentenversicherungen allerdings nur, wenn die Versicherung auf eine lebenslange Rente des Steuerpflichtigen abzielt. Außerdem muss der Versicherte bei Beginn der Rentenzahlung mindestens 60 Jahre alt sein. Bei Vertragsabschluss ab 2012 darf die Rentenzahlung erst ab dem 62. Lebensjahr beginnen. So wird sichergestellt, dass es sich um Vorsorgeprodukte für die Altersvorsorge handelt. Zudem dürfen die Versorgungsansprüche nicht übertragbar, nicht beleihbar, nicht veräußerbar und nicht kapitalisierbar sein. Außerdem muss die Versicherungssumme als Leibrente ausgezahlt werden, Einmalauszahlungen sind grundsätzlich untersagt. Die steuerlich begünstigten Vorsorgeprodukte können aber mit einer Zusatzversicherung ergänzt werden - beispielsweise einer Berufsunfähigkeitsversicherung.

Steuerlich nicht begünstigt werden Anlageprodukte, die nicht zwangsläufig der Altersvorsorge dienen. In der Regel sind das frei verfügbare Kapitalanlagen, zu denen auch Kapitallebensversicherungen gehören. Eine Ausnahme sind Kapitallebensversicherungen, die vor 2005 abgeschlossen wurden. Sie bleiben weiterhin steuerfrei.

Für Rentner bedeutet das Folgendes:

Seit 2005 müssen 50 Prozent der Alterseinkünfte besteuert werden. Ab 2006 bis 2020 steigt der steuerpflichtige Anteil der Renten jährlich um zwei Prozentpunkte, ab 2021 steigt der Anteil dann nur noch um einen Prozentpunkt pro Jahr. Im Jahr 2040 ist die Rente zu 100 Prozent steuerpflichtig, demgegenüber sind dann Beiträge der Arbeitnehmer zur Altersvorsorge zum großen Teil steuerfrei.

Auch geregelt im Alterseinkünftegesetz: Zeitlich befristete Renten, wie beispielsweise Erwerbsminderungsrenten, und nicht befristete Renten, wie die Altersrente, werden seit 2005 steuerlich gleich behandelt. Und Renten aus Versicherungen, die in der Ansparphase steuerlich begünstigt werden, sind in der Auszahlphase steuerpflichtig.

(2016): Was regelt das Alterseinkünftegesetz von 2005?

Wie wird die gesetzliche Rente besteuert?

Der Gesetzgeber hat im Jahr 2005 die Besteuerung der gesetzlichen Rente durch das Alterseinkünftegesetz neu geregelt. Seitdem ist ein festgelegter Anteil der Rente zu versteuern, der Rest bleibt (noch) steuerfrei. Sie müssen Ihre Einnahmen aus der Rente versteuern, das ist die so genannte nachgelagerte Besteuerung. Wie viel sie versteuern müssen, richtet sich nach dem Jahr Ihres Renteneintritts.

Für Personen, die im Jahre 2005 oder vorher in Rente gingen, lag der steuerfreie Anteil bei 50 Prozent. Aus der nicht zu versteuernden Rente wird ein (persönlicher) Freibetrag gebildet, sodass diese Rentner ab 2005 einen "Rentenfreibetrag" von 50 Prozent nutzen können. Dieser Rentenfreibetrag bleibt lebenslang unverändert.

Seit 2005 steigt der sog. Besteuerungsanteil jährlich um zwei Prozentpunkte, ab 2021 um einen Prozentpunkt pro Jahr. So müssen Personen, die ab 2040 in Rente gehen, ihre gesetzlichen Renteneinnahmen voll versteuern.

Das Finanzamt zieht automatisch auch ohne weiteren Nachweis einen Pauschbetrag für Werbungskosten von 102 Euro ab. Wenn Sie höhere Aufwendungen haben, sollten Sie diese in der Steuererklärung angeben, um Ihr zu versteuerndes Einkommen nach unten zu drücken. Angeben können Sie beispielsweise Steuerberatungskosten (für die Anlage R), eine Rentenberatung oder einen Anwalt, wenn er Sie in Rentenfragen unterstützt. Die höheren Ausgaben müssen Sie allerdings in jedem Fall nachweisen.

Beispiel

Hans Müller ging zum 1. Januar 2009 in Rente und bekam im letzten Jahr eine gesetzliche Rente von insgesamt 12.000 Euro. Für Hans Müller sind 58 Prozent seiner Rente steuerpflichtig, der Rentenfreibetrag liegt bei 42 Prozent. So müsste Müller für das Jahr 6.960 Euro beim Finanzamt als Einnahmen angeben. Hat er aber keine weiteren Einnahmen, dann muss er auch keine Steuererklärung abgeben, denn die Summe liegt unter dem Grundfreibetrag von 8.652 Euro (2016).

Der lebenslange Rentenfreibetrag für Hans Müller beträgt 5.040 Euro. Einnahmen über diesem Freibetrag müsste er jedoch erst versteuern, wenn sie auch über dem Grundfreibetrag liegen.

Die Einnahmen aus Vermietung und Verpachtung oder Kapitalerträge müssen allerdings dem Einkommen zugerechnet werden.

Würde Hans Müller dagegen erst 2017 in den Ruhestand gehen, dann müsste er 8.880 Euro (74 Prozent) von seiner Rente versteuern und demzufolge auch eine Steuererklärung abgeben, vorausgesetzt, der Grundfreibetrag würde sich bis dahin nicht ändern. Achtung: Bis zu seinem Lebensende bleibt der Rentenfreibetrag für Müller gleich. Auch wenn nach Rentenanpassungen seine Einnahmen durch die Rente steigen, blieben jedes Jahr nur 5.040 Euro steuerfrei. Der Freibetrag bezieht sich auf einen konkreten Geldbetrag nicht auf einen Anteil der jeweiligen Rente. So muss Herr Müller künftige Rentenanpassungen also voll versteuern.

(2016): Wie wird die gesetzliche Rente besteuert?

Was bedeutet die Öffnungsklausel?

Bei der nachgelagerten Besteuerung kann es zu einer ungerechten Übersteuerung kommen, wenn ein Selbständiger über mehrere Jahre Beiträge an ein berufsständisches Versorgungswerk gezahlt hat, die höher waren als der Jahreshöchstbeitrag in der gesetzlichen Rentenversicherung (Summe des Arbeitgeberanteils und des Arbeitnehmeranteils). Der zu zahlende Höchstbetrag richtet sich nach der Beitragsbemessungsgrenze.

Diese wird jährlich neu berechnet und stellt die Grenze dar, bis zu der die Rentenversicherungsbeiträge anteilig vom Einkommen gezahlt werden müssen. Für Einkommen, das über der Beitragsbemessungsgrenze liegt, leisten Sie normalerweise keine Versicherungsbeiträge – außer Sie zahlen sie wie in diesem Zusammenhang freiwillig.

Der Selbständige hat also aus seinem bereits versteuerten Einkommen freiwillig zusätzliche Beiträge gezahlt. Dadurch hat er sich auf der einen Seite eine höhere Rente erarbeitet, die er aber auf der anderen Seite mit dem üblichen Besteuerungsanteil zu hoch besteuern müsste. Das kann vermieden werden. Als Rentner kann er seine Rente in einen freiwilligen und in einen gesetzlichen Teil aufteilen lassen. Hierzu muss er aber bis zum 31.12.2004 mindestens zehn Jahre lang freiwillig einen höheren Beitrag gezahlt haben.

Tipp

Wenn dies auf Sie zutrifft, müssen Sie beantragen, dass der Anteil Ihrer Rente, der auf diesen erhöhten Beiträgen beruht, nicht mit dem hohen Besteuerungsanteil (2013: 66 Prozent, 2014: 68 Prozent der Rente, 2015: 70 Prozent der Rente), sondern mit dem wesentlich günstigeren Ertragsanteil besteuert wird. Der Anteil der niedriger zu besteuernden Rente ist die Öffnungsklausel, diese erfahren Sie aus der Bescheinigung Ihres Rentenversicherungsträgers.

Viele Rentner, die in den alten Bundesländern Beiträge gezahlt haben, können die Öffnungsklausel nicht in Anspruch nehmen. Die Rentenbeiträge lagen dort stets unter dem Niveau derer in den neuen Bundesländern.

Beispiel

Wenn Sie seit Ihrem 65. Lebensjahr eine gesetzliche Rente von 1.500 Euro im Monat beziehen und dem Finanzamt mit einer Bescheinigung der Rentenzahlstelle nachweisen können, dass 30 Prozent (das ist die Öffnungsklausel) der Rentenzahlung auf erhöhten Beiträgen beruhen, ergibt sich diese Berechnung:

Für 70 Prozent der Rente: Normale Besteuerung nach Abzug des Rentenfreibetrags: 1.500 Euro x 70 Prozent = 1.050 Euro x 12 Monate = 12.600 Euro abzgl. Rentenfreibetrag von 42 Prozent = 7.308 Euro.

Bei dem Teil, für den die Öffnungsklausel von 30 Prozent gilt, wird der günstigere Ertragsanteil angesetzt: 1.500 Euro x 30 Prozent = 450 Euro x 12 Monate = 5.400 Euro x 18 Prozent = 972 Euro. In diesem Fall müssten also 8.280 Euro versteuert werden. Ohne Öffnungsklausel hätten 10.440 Euro versteuert werden müssen.

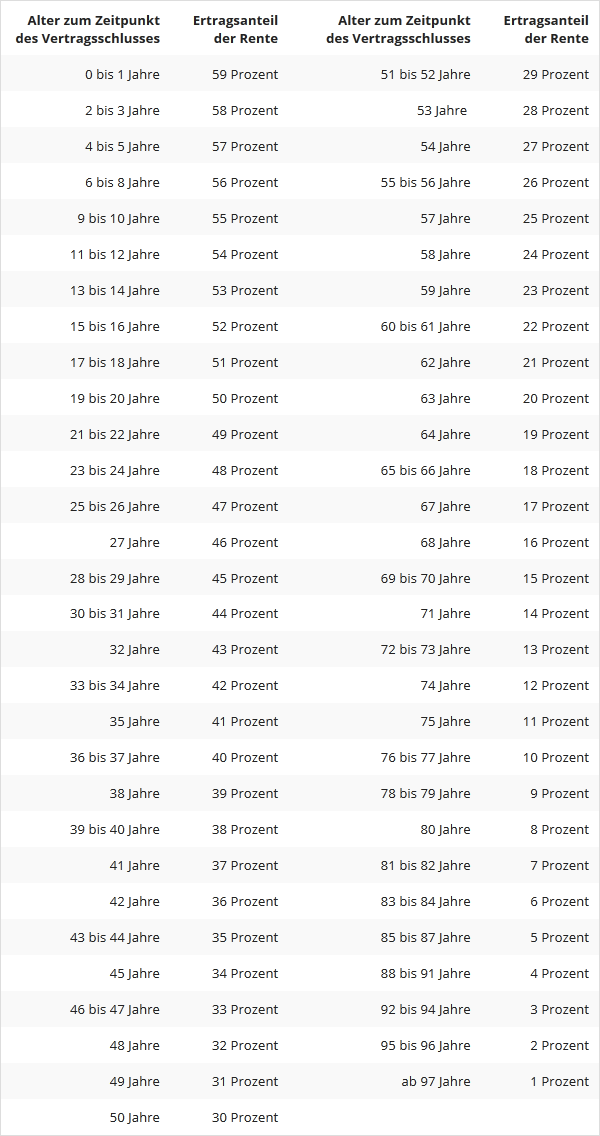

Der Ertragsanteil richtet sich nach dem Alter des Rentners zum Beginn der Rentenzahlung, er beträgt beispielsweise bei 64-Jährigen 19 Prozent, bei 65 bis 66-Jährigen 18 Prozent und bei 67-Jährigen 17 Prozent.

In der folgenden Tabelle finden Sie die Höhe des Ertragsanteils je nach Alter bei Beginn der Rente dieser wird von SteuerGo automatisch berechnet:

(2016): Was bedeutet die Öffnungsklausel?

Was soll ich bei der Rentenanpassung angeben?

Unter der Rentenanpassung müssen Sie die Differenz zwischen Ihrer aktuellen monatlichen Rente und Ihrer Rente aus dem Jahr angeben, in dem der Rentenfreibetrag festgelegt wurde. Dieser steuerliche Freibetrag wird in dem Jahr nach Ihrem Rentenbeginn festgelegt, da er aus Ihrer erhaltenen Rente abzüglich unter anderem der Werbungskosten errechnet wird. Der Rentenfreibetrag gilt lebenslang. Die Rentenanpassung finden Sie auf der Rentenanpassungsmitteilung oder Sie fragen bei Ihrem Versorgungsträger oder Ihrer Versicherung nach. Auf diese Weise sind alle zukünftigen Rentenerhöhungen voll zu versteuern, denn der Freibetrag bleibt trotz der Erhöhungen unverändert.

Sind Sie 2006 in Rente gegangen, wurde der Rentenfreibetrag für Sie im Jahr 2007 festgeschrieben.

Beispiel: Die Rentenanpassung ist somit die Differenz zwischen den Rentenbezügen von 2007 und 2009. Wenn die Renten angepasst werden, dann geschieht dies regelmäßig zum 1.07. eines Jahres.

z.B. 2007: 6 x 1.050 Euro + 6 x 1.056 = 12.636 Euro und 2009: 6 x 1.080 Euro + 6 x 1.090 Euro = 13.020 Euro= 384 Euro Rentenanpassung.

Um die Rentenanpassung für 2015 zu ermitteln, ziehen Sie von Ihren Rentenbezügen 2016 die Rentenbezüge ab, die Sie im zweiten Rentenbezugsjahr erhalten haben.

Tipp

Unregelmäßige Änderungen der Rentenhöhe, zum Beispiel weil Ihnen andere Einkünfte angerechnet wurden oder diese zwischenzeitlich weggefallen sind, gehören nicht zur Rentenanpassung.

(2016): Was soll ich bei der Rentenanpassung angeben?

Wie werden Zinsen auf den Rentennachzahlung behandelt?

Renten werden oftmals erst später bewilligt und dann in einem größeren Betrag nachgezahlt, z.B. aufgrund von Rechtsstreitigkeiten oder nach Klärung des Sachverhalts. Auf eine Rentennachzahlung muss der Versicherungsträger zusätzlich Zinsen zahlen - und zwar bei Renten von der gesetzlichen Rentenversicherung in Höhe von 4 % p.a. (§ 44 Abs. 1 SGB I).

Diese Nachzahlungszinsen sind als "Einkünfte aus Kapitalvermögen" zu versteuern (BFH-Urteil vom 9.6.2015, VIII R 18/12; ebenfalls BMF-Schreiben vom 4.7.2016, IV C 3-S 2255/15/10001).

Bisher hatte die Finanzverwaltung die Nachzahlungszinsen als "andere Leistungen" behandelt und sie ebenso wie die Renten und Rentennachzahlungen der Basisversorgung (gesetzliche Rente, Rürup-Rente, Rente aus berufsständischem Versorgungswerk) mit dem Besteuerungsanteil als "sonstige Einkünfte" besteuert. Der Besteuerungsanteil bestimmt sich nach dem Jahr des Beginns der Leibrente, z. B. im Jahre 2015 mit 70 %.

Tipp

Das neue BFH-Urteil bedeutet, dass die Zinsen auf die Rentennachzahlung jetzt zwar als Kapitalertrag in voller Höhe steuerpflichtig sind, aber im Rahmen des Sparerfreibetrages von 801 Euro bzw. 1.602 Euro steuerfrei bleiben. Da der Rentenversicherungsträger keine Abgeltungsteuer einbehält, müssen Sie die Zinsen im Rahmen der Steuererklärung in der "Anlage KAP" angeben.

Anders als bisher dürfen Sie die Zinsen nicht mehr in der "Anlage R" eintragen. Die Rentennachzahlung selbst ist nach der Fünftelregelung steuerbegünstigt (gemäß § 34 EStG).

(2016): Wie werden Zinsen auf den Rentennachzahlung behandelt?

Wie wird meine Rente aus einem berufsständischen Versorgungswerk besteuert?

Die Renten aus berufsständischen Versorgungswerken gehören wie die Renten aus der gesetzlichen Rentenversicherung zur so genannten Basisversorgung. Das bedeutet:

- Die Besteuerung erfolgt mit dem sog. Besteuerungsanteil. Dies ist ein bestimmter Prozentsatz, der für das Jahr des Rentenbeginns gesetzlich festgelegt ist.

- Dieser Besteuerungsanteil richtet sich nach dem Jahr des Rentenbeginns. Er beginnt im Jahre 2005 mit 50 Prozent und erhöht sich für jeden neuen Rentnerjahrgang in den Jahren 2006 bis 2020 um jeweils 2 Prozentpunkte und in den Jahren 2021 bis 2040 um jeweils 1 Prozentpunkt.

- Mit dem Besteuerungsanteil wird die Rente nur im Jahr des Rentenbeginns und im zweiten Rentenbezugsjahr besteuert.

- Im zweiten Rentenbezugsjahr ist der verbleibende Restbetrag nach Abzug des Besteuerungsanteils der persönliche Rentenfreibetrag, der zeitlebens unverändert steuerfrei bleibt.

- Ab dem dritten Jahr ist die Rente in voller Höhe nach Abzug des persönlichen Rentenfreibetrages und des Werbungskosten-Pauschbetrages von 102 Euro zu versteuern.

- Da der Rentenfreibetrag lebenslang unverändert bleibt, wird jede Rentenerhöhung in vollem Umfang steuerpflichtig.

Das Finanzamt zieht automatisch ohne weiteren Nachweis einen Pauschbetrag für Werbungskosten von 102 Euro ab. Wenn Sie höhere Aufwendungen haben, sollten Sie diese in der Steuererklärung angeben, um Ihr zu versteuerndes Einkommen nach unten zu drücken.

Angeben können Sie beispielsweise Steuerberatungskosten (für die Anlage R), eine Rentenberatung oder einen Anwalt, wenn er Sie in Rentenfragen unterstützt. Diese höheren Ausgaben müssen Sie allerdings nachweisen.

Beispiel

Hans Müller ging zum 1. Januar 2009 in Rente und bekam im letzten Jahr eine Rente von insgesamt 12.000 Euro. Für Hans Müller sind 58 Prozent seiner Rente steuerpflichtig, der Rentenfreibetrag liegt bei 42 Prozent. So müsste Müller für das Jahr 6.960 Euro beim Finanzamt als Einnahmen angeben.

Hat er aber keine weiteren Einnahmen, dann muss er auch keine Steuererklärung abgeben, denn die Summe liegt unter dem Grundfreibetrag von 8.472 Euro (2015). Der lebenslange Rentenfreibetrag für Hans Müller beträgt 5.040 Euro. Einnahmen über diesem Freibetrag müsste er jedoch erst versteuern, wenn sie auch über dem Grundfreibetrag liegen.

Allerdings: Einnahmen aus Vermietung und Verpachtung oder Kapitalerträge müssen dem Einkommen zugerechnet werden. Würde Hans Müller dagegen erst 2017 in den Ruhestand gehen, dann müsste er 8.880 Euro (74 Prozent) von seiner Rente versteuern und demzufolge auch eine Steuererklärung abgeben, vorausgesetzt, der Grundfreibetrag würde sich bis dahin nicht ändern. Achtung: Bis zu seinem Lebensende bleibt der Rentenfreibetrag für Müller gleich.

Auch wenn nach Rentenanpassungen seine Einnahmen durch die Rente steigen, blieben jedes Jahr nur 5.040 Euro steuerfrei. Der Freibetrag bezieht sich auf einen konkreten Geldbetrag nicht auf einen Anteil der jeweiligen Rente. So muss Herr Müller künftige Rentenanpassungen also voll versteuern.

(2016): Wie wird meine Rente aus einem berufsständischen Versorgungswerk besteuert?

Wie wird meine Rente aus einer landwirtschaftlichen Alterskasse besteuert?

Die Renten aus landwirtschaftlichen Alterskassen gehören wie die Renten aus der gesetzlichen Rentenversicherung zur so genannten Basisversorgung. Das bedeutet:

- Die Besteuerung erfolgt mit dem sog. Besteuerungsanteil. Dies ist ein bestimmter Prozentsatz, der für das Jahr des Rentenbeginns gesetzlich festgelegt ist.

- Dieser Besteuerungsanteil richtet sich nach dem Jahr des Rentenbeginns. Er beginnt im Jahre 2005 mit 50 Prozent und erhöht sich für jeden neuen Rentnerjahrgang in den Jahren 2006 bis 2020 um jeweils 2 Prozentpunkte und in den Jahren 2021 bis 2040 um jeweils 1 Prozentpunkt.

- Mit dem Besteuerungsanteil wird die Rente nur im Jahr des Rentenbeginns und im zweiten Rentenbezugsjahr besteuert.

- Im zweiten Rentenbezugsjahr ist der verbleibende Restbetrag nach Abzug des Besteuerungsanteils der persönliche Rentenfreibetrag, der zeitlebens unverändert steuerfrei bleibt.

- Ab dem dritten Jahr ist die Rente in voller Höhe nach Abzug des persönlichen Rentenfreibetrages und des Werbungskosten-Pauschbetrages von 102 Euro zu versteuern.

- Da der Rentenfreibetrag lebenslang unverändert bleibt, wird jede Rentenerhöhung in vollem Umfang steuerpflichtig.

Beispiel

Hans Müller ging zum 1. Januar 2009 in Rente und bekam im letzten Jahr eine gesetzliche Rente von insgesamt 12.000 Euro. Für Hans Müller sind 58 Prozent seiner Rente steuerpflichtig, der Rentenfreibetrag liegt bei 42 Prozent.

So müsste Müller für das Jahr 6.960 Euro beim Finanzamt als Einnahmen angeben. Hat er aber keine weiteren Einnahmen, dann muss er auch keine Steuererklärung abgeben, denn die Summe liegt unter dem Grundfreibetrag von 8.652 Euro (2016).

Der lebenslange Rentenfreibetrag für Hans Müller beträgt 5.040 Euro. Einnahmen über diesem Freibetrag müsste er jedoch erst versteuern, wenn sie über dem Grundfreibetrag liegen.

Allerdings: Einnahmen aus Vermietung und Verpachtung oder Kapitalerträge müssen dem Einkommen zugerechnet werden. Würde Hans Müller dagegen erst 2017 in den Ruhestand gehen, dann müsste er 8.880 Euro (74 Prozent) von seiner Rente versteuern und demzufolge auch eine Steuererklärung abgeben, vorausgesetzt, der Grundfreibetrag würde sich bis dahin nicht ändern.

Achtung: Bis zu seinem Lebensende bleibt der Rentenfreibetrag für Herrn Müller gleich. Auch wenn durch Rentenanpassungen seine Einnahmen durch die Rente steigen, blieben jedes Jahr nur 5.040 Euro steuerfrei. Der Freibetrag bezieht sich auf einen konkreten Geldbetrag nicht auf einen Anteil der jeweiligen Rente. So muss Herr Müller künftige Rentenanpassungen also voll versteuern.

Das Finanzamt zieht automatisch ohne weiteren Nachweis einen Pauschbetrag für Werbungskosten von 102 Euro ab. Wenn Sie höhere Aufwendungen haben, sollten Sie diese in der Steuererklärung angeben, um Ihr zu versteuerndes Einkommen nach unten zu drücken. Angeben können Sie beispielsweise Steuerberatungskosten (für die Anlage R), eine Rentenberatung oder den Anwalt, wenn er Sie in Rentenfragen unterstützt. Diese höheren Ausgaben müssen Sie allerdings nachweisen.

(2016): Wie wird meine Rente aus einer landwirtschaftlichen Alterskasse besteuert?

Wie wird die Mütterrente besteuert?

Im Juli 2014 wurde bei Rentnern bzw. Rentnerinnen die Kindererziehungszeit für Kinder, die vor 1992 geboren wurden, von 12 auf 24 Monate erweitert. Statt einem Entgeltpunkt werden nun 2 Entgeltpunkte als Zuschlag zur laufenden Rente gewährt. Dies bedeutet pro Kind eine Rentenerhöhung von 28,61 Euro (West) bzw. 26,39 Euro (Ost). Wie ist nun diese Rentenerhöhung, die als "Mütterrente" bezeichnet wird, zu versteuern?

- Für - vermeintliche - Klarheit sorgte im November 2014 ein Erlass des Finanzministeriums Schleswig Holstein: Die Rentenerhöhung aufgrund der zusätzlichen Kindererziehungszeiten gelte nicht als regelmäßige Rentenanpassung, sondern als außerordentliche Neufestsetzung des Jahresbetrags der Rente. Daher sei der steuerfreie Teil der Rente neu zu berechnen und der bisherige Rentenfreibetrag um den steuerfreien Teil der "Mütterrente" zu erhöhen (FinMin. Schleswig-Holstein vom 10.11.2014, VI 307-S 2255-152).

- Die Beamten aus Schleswig-Holstein lieferten auch gleich ein Beispiel mit: Bei einer Rentnerin, deren Rente vor 2005 begonnen habe, betrage der Besteuerungsanteil - so wie damals bei der Altersrente - auch bei der zusätzlichen "Mütterrente" 50 %, also 50 % der gezahlten Rente! Bei Rentenbeginn im Jahre 2007 beträgt der Besteuerungsanteil 54 % und der Rentenfreibetrag 46 %, bei Rentenbeginn im Jahre 2010 beträgt der Besteuerungsanteil 60 % und der Rentenfreibetrag 40 % usw. Endlich einmal eine einfache Lösung. So rechneten bisher auch die PC-Programme.

- Aber es wäre doch gelacht, wenn der Fiskus nicht eine Möglichkeit fände, um die Berechnung komplizierter zu machen und den Renten-Müttern mehr Geld abzunehmen. Tatsächlich weisen die Steuerbescheide für 2014 überraschend einen höheren Steueranteil der Rente aus als bisher angenommen.

Aktuell weist das Bundesfinanzministerium darauf hin, dass die Erhöhung des Rentenfreibetrags nicht nur anhand des Besteuerungsanteils aus dem Jahr des ursprünglichen Rentenbeginns ermittelt wird, sondern auch anhand des Rentenwerts, aus dem der bisherige Rentenfreibetrag berechnet wurde. Und dafür maßgeblich war das Folgejahr nach dem Rentenbeginn.

Da der Rentenwert sich meist zum 1.7. des Jahres verändert, muss für das betreffende Folgejahr ein durchschnittlicher Rentenwert ermittelt werden. Auf diesen Wert ist dann der damalige Besteuerungsanteil anzuwenden. Maßgebend sind also die Wertverhältnisse im Jahr der erstmaligen Festschreibung des Rentenfreibetrags, und dies ist das Folgejahr nach dem Rentenbeginn (BMF vom 23.7.2015).

Das heißt, wer eine Rente bereits seit 2005 oder früher bezieht, erhält die "Mütterrente" nur mit 50 % des damaligen Rentenwerts steuerfrei. Die fiktiven Steigerungen der Mütterrente in den Jahren 2005 bis 2014 werden hingegen als Rentenanpassungsbetrag behandelt und sind in vollem Umfang steuerpflichtig.

Beispiel

Frau Maier, die 2007 in Rente gegangen ist, erhält ab dem 1.7.2014 eine Mütterrente für ein Kind (1 Entgeltpunkt x aktueller Rentenwert (West) = 28,61 Euro). Ihre Rente erhöht sich somit in 2014 um insgesamt 171,66 Euro (6 x 28,61 Euro). Bezogen auf den Besteuerungsanteil sind das Jahr 2007 und auf den Rentenfreibetrag die Wertverhältnisse des Jahres 2008 maßgebend, sodass ein Besteuerungsanteil von 54 % gilt und die verbleibenden 46 % steuerfrei bleiben.

2008 lag der Rentenwert (West) bis zum 30.6. bei 26,27 Euro und ab dem 1.7. bei 26,56 Euro, im Durchschnitt also aufgerundet bei 26,42 Euro. Da 2008 der durchschnittliche Rentenwert (West) bei 26,42 Euro lag, führt dies zu einer Erhöhung des Rentenfreibetrages um 72,92 Euro ([6 x 26,42 Euro] x 46 % steuerfreier Anteil). Nach bisherigem Verständnis ging man von einem Rentenfreibetrag von 78,96 Euro aus (46 % von 171,66 Euro).

Im Jahre 2015 beträgt die Mütterrente für ein Kind 346,92 Euro (6 x 28,61 Euro + 6 x 29,21 Euro) und der Rentenfreibetrag 145,84 Euro (12 x 26,42 Euro x 46 %).

(2016): Wie wird die Mütterrente besteuert?