Подсказки к полю:

(2017)

Дополнительные расходы на питание

Tragen Sie hier die abziehbaren Verpflegungspauschbeträge anlässlich Auswärtstätigkeiten, Geschäftsreisen oder betrieblich veranlasster doppelter Haushaltsführung ein.

- Fahrtkosten separat auf der Seite "Kfz-Kosten und andere Fahrtkosten" anzugeben.

- Übernachtungskosten und Reisenebenkosten müssen Sie auf der Seite "Sonstige unbeschränkt abziehbare Betriebsausgaben" eintragen.

- Reisekosten für Arbeitnehmer werden auf der Seite "Allgemeine Betriebsausgaben" im Bereich "Ausgaben für eigenes Personal".

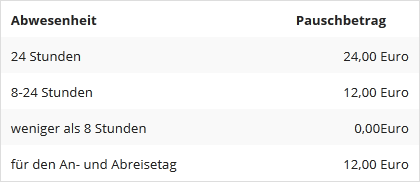

Für Verpflegungsmehraufwendungen können Sie nicht die tatsächlichen Kosten, sondern nur Pauschbeträge absetzen. Die Höhe der Pauschbeträge richtet sich nach der Dauer Ihrer Abwesenheit von Wohnung und Betrieb. Der Verpflegungspauschbetrag beträgt bei Geschäftsreisen innerhalb Deutschlands mit einer Abwesenheitsdauer von

Bei Geschäftsreisen ins Ausland können Sie die länderspezifischen Verpflegungspauschbeträge absetzen.

Beginnt eine Auswärtstätigkeit an einem Tag und endet am darauffolgenden Tag nach mehr als 8 Stunden, ohne dass eine Übernachtung stattfindet, wird ein Verpflegungspauschbetrag von 12 EUR für den Tag mit der überwiegenden Abwesenheit gewährt (§ 9 Abs. 4a Nr. 3 EStG).