Can high renovation costs be spread over five years?

Disabled individuals often face very high expenses that healthy individuals do not have. This is particularly true for adapting the living environment for disability needs, such as barrier-free modifications in the home, installation of a stair lift, addition of a lift, construction of a wheelchair ramp, vehicle conversion, etc.

As these are unavoidable expenses, they can be deducted as general extraordinary expenses under section 33 of the Income Tax Act, subject to a reasonable burden. Due to the tax cash principle, the expenses must be fully declared in the year of payment in the tax return.

However, the full deduction in the year of expenditure may be ineffective if the extraordinary expenses exceed the total income from which they are to be deducted. In this case, the tax deductibility does not provide the desired relief effect. For this situation, the Federal Fiscal Court suggested a leniency regulation (section 163 of the Fiscal Code): Affected individuals should have the option to spread the high expenses over several years (BFH ruling of 22.10.2009, VI R 7/09).

However, the tax authorities are resistant and still state in the 2015 income tax guidelines:

"A distribution over several years is not permitted" (R 33.4 paras. 4 and 5 EStR). Unfortunately, the Federal Fiscal Court confirmed the strict stance of the tax authorities and ruled that extraordinary expenses are generally deductible in the year they are incurred. High costs for adapting a home for disability needs cannot be spread over several years for reasons of leniency if they have only a very limited tax effect in the calendar year in which they were incurred (BFH ruling of 12.7.2017, VI R 36/15).

(2022): Can high renovation costs be spread over five years?

Can a higher kilometre rate for private travel be claimed?

People with disabilities may deduct expenses for private journeys as general extraordinary expenses under section 33 of the Income Tax Act, within a "reasonable framework". This attractive tax benefit is in addition to the disability allowance. However, the extent of the tax relief depends on the type and severity of the disability. Two groups are distinguished:

- People with a degree of disability of 80 or more, or with a degree of disability of 70 or more and the "G" mark.

- People with the "aG" mark, the "Bl" mark, the "TBl" mark or the "H" mark.

With the "Disability Allowance Act", a disability-related travel allowance has been enshrined in law for the above-mentioned persons since 1 January 2021: This amounts to

- first group: 900 Euro,

- second group: 4.500 Euro.

The tax office applies a reasonable burden to these allowances (section 33 (2a) of the Income Tax Act).

I N F O

How are the costs for building modifications due to a disability taken into account?

When a family member is affected by a disability, significant alterations to the home are often necessary to allow the disabled person to continue living in their familiar surroundings despite health limitations and to avoid moving to a care home.

Such expenses for disability-related alterations can be deductible as extraordinary burdens if certain conditions are met.

Costs for shower alterations

Recently, the Baden-Württemberg tax court fully recognised the costs for shower alterations as extraordinary burdens under § 33 EStG, although a reasonable burden must be deducted. The costs for materials and labour are considered medical expenses as they directly alleviate a medical condition (Baden-Württemberg tax court, 19.3.2014, 1 K 3301/12).

Der Fall

A single lady suffers from multiple sclerosis and has a disability degree of 50. A care level has (not yet) been certified. She has her shower adapted for disability access in her home: the shower tray is removed and a floor-level shower element is installed, the fittings are renewed, the shower cubicle is retiled and fitted with a door. The shower is then floor-level and accessible by wheelchair.

The tax court did not deduct a value for the new shower. According to new BFH case law, in the case of disability-related alterations, the expenses are so strongly justified by the compulsion of the disability that "the acquisition of any value in view of the overall circumstances takes a back seat" (BFH ruling of 24.2.2011, BStBl. 2011 II p. 1012).

Furthermore, a marketable advantage is also disregarded: "A value that is based solely on the possible use of the alterations by non-disabled family members is not a real value and is therefore unsuitable to justify a prohibition on deduction" (BFH ruling of 22.10.2009, BStBl. 2010 II p. 280).

Costs for installing a lift

Expenses for installing a lift in one's own home were previously not recognised as extraordinary burdens. An elevator tower added to the existing building was also not recognised. This was justified by the fact that such a building measure is also advantageous for non-disabled people and therefore increases the value of the building.

However, according to more recent BFH case law, the question of value and marketable advantage no longer plays a significant role (BFH ruling of 22.10.2009, BStBl. 2010 II p. 280; BFH ruling of 24.2.2011, BStBl. 2011 II p. 1012).

The Cologne tax court recognised the costs for installing a lift amounting to 65.000 Euro as extraordinary burdens because the installation of a cheaper stairlift was not possible for technical reasons (Cologne tax court, 27.8.2014, 14 K 2517/12, revision).

Recently, the Münster tax court ruled that expenses for creating a wheelchair-accessible path in the garden of a detached house are not necessary if there is a terrace on the other side of the house that is accessible by wheelchair. Therefore, the expenses are not deductible as extraordinary burdens. However, the labour costs can be deducted as a craftsman service at 20 percent (maximum 1.200 Euro) from the tax liability (ruling of 15.1.2020, 7 K 2740/18 E).

Expenses for medically indicated measures are typically to be considered as extraordinary burdens without the need for an individual examination of the necessity of the reason and the amount. It should also be noted that not only the medically necessary minimum provision is indicated, but any diagnostic or therapeutic procedure that is sufficiently justified.

This medical assessment must be followed in the tax evaluation unless there is an obvious disproportion between the required and actual expenditure. Even with costs of 65.000 Euro for a lift, there is no obvious disproportion between the required and actual expenditure. These costs are reasonable.

This is especially true if the installation of a cheaper stairlift was not possible for technical reasons.

The Federal Fiscal Court had already clarified that the lift is a "medical aid in the strict sense" that is purchased exclusively by sick or disabled people to alleviate their suffering. For such items, a medical certificate does not need to be obtained before purchase, as the strict requirements of § 64 para. 1 no. 2e EStDV do not apply (BFH ruling of 6.2.2014, VI R 61/12).

Tipp

The full deduction in the year of expenditure can, however, be ineffective if the extraordinary burdens are higher than the total income from which they are to be deducted. In this case, the tax deductibility does not provide the desired relief effect. It would be more advantageous if high expenses could be spread over several years. However, the tax authorities refuse and state: "A distribution over several years is not permitted" (R 33.4 para. 4 and 5 EStR).

The Federal Fiscal Court has confirmed the strict stance of the tax authorities: Extraordinary burdens are generally deductible in the year in which they were incurred. High costs for disability-accessible home alterations may not be spread over several years for reasons of equity if they can only have a very limited tax effect in the calendar year in which they were incurred (BFH ruling of 12.7.2017, VI R 36/15).

(2022): How are the costs for building modifications due to a disability taken into account?

Which new care levels correspond to the condition of being helpless?

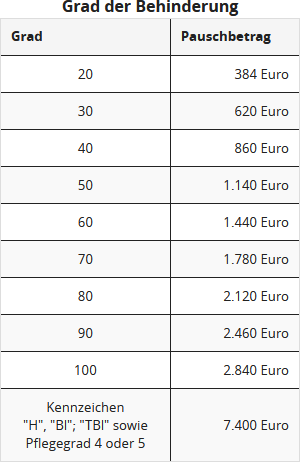

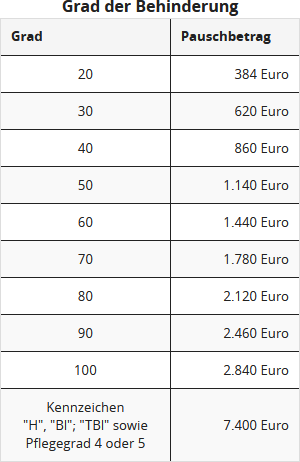

Disabled individuals are entitled to a disability allowance, which varies according to the degree of disability. In cases of helplessness (mark "H") and blindness (mark "Bl"), the disability allowance is 7,400 Euro from 2021, regardless of the degree of disability (until 2020: 3,700 Euro; § 33b EStG).

Until 2016, the classification as a person in need of severe care in care level III according to the decision of the care fund was equivalent to the mark "H" (§ 65 Abs. 2 EStDV).

Carers who look after a person in need of care at home are entitled to the carer's allowance. From 2021, the carer's allowance for home care will be doubled for care level 4 or 5, and a new allowance will be introduced for care levels 2 and 3. The allowance amounts to

- for care level 2: 600 Euro

- for care level 3: 1.100 Euro

- for care level 4 or 5 or helplessness: 1.800 Euro

Since 2017, the assessment of care needs has been significantly more differentiated into five care levels instead of the previous three care levels. The focus is on the actual support needs, measured by the degree of independence, regardless of whether someone has a mental or physical impairment. Physical, mental, and psychological impairments are recorded and included in the assessment of care needs.

All individuals in need of care who have previously received benefits from the care insurance have been transferred to the new system without a new assessment since 1 January 2017. They do not need to apply for classification into a new care level. Previously, for tax purposes, care level III was equivalent to the mark "H" (helpless) in the severely disabled pass.

Since 2017, the classification into care levels 4 and 5 is equivalent to the mark "H". If the person in need of care has care level 4 or 5,

- the person in need of care receives the increased disability allowance of 7.400 Euro and

- the carer receives the carer's allowance for home care (BMF letter of 19.08.2016).

The new care level 4 applies to the previous care level III and the previous care level II with significantly reduced everyday competence. The new care level 5 applies to the previous care level III with significantly reduced everyday competence and the hardship cases of care level III.

(2022): Which new care levels correspond to the condition of being helpless?

Who receives the disability allowance?

You can receive the disability allowance if you can prove a certain degree of disability. A person is considered disabled if their physical, mental, or emotional health is impaired for more than six months.

The degree of disability is usually determined by the pension office. From a degree of disability of 50, you receive a severely disabled pass; up to a degree of 45, the office issues a notice of determination. The tax office is bound by these notices.

You can claim the disability allowance for yourself, your disabled spouse, or your disabled child. It is not possible to transfer the allowance from disabled parents or siblings.

Tip: If the degree of disability is determined retroactively for several years, you can claim the allowance retroactively for the years for which a degree of disability is recognised. You should, however, register your tax claims as soon as possible after the degree of disability is determined, as certain deadlines must be observed.

SteuerGo

The disability allowance is an annual amount. It is granted in full even if the disability occurs or ceases during the year. If the degree of disability is increased or decreased during the year, the annual amount is based on the higher degree of disability (R 33b para. 7 EStR).

If multiple disabilities occur for different reasons, the disability that leads to the highest allowance is used. The disability allowance has a full tax-reducing effect, as no reasonable burden is deducted.

The question is whether care-related expenses can be deducted as extraordinary expenses according to § 33 EStG in addition to the disability allowance, or whether the allowance must be waived. Since 2008, the following regulation applies:

If you claim the disability allowance according to § 33b para. 3 EStG, care-related expenses are not additionally recognised as extraordinary expenses according to § 33 EStG. The "either-or principle" applies (R 33.3 para. 4 EStR 2008).

You must decide: Either you apply for the disability allowance, or you claim the care-related costs as extraordinary expenses with proof. When providing proof, the care allowance from the care insurance must be deducted, and the tax office will also deduct the reasonable burden from the remaining amount. Therefore, for consideration according to § 33 EStG to be more advantageous, the expenses must be higher than the disability allowance, the care allowance received, and the reasonable burden.

But no rule or exception:

You can, for example, claim the following special expenses in addition to the allowance:

- extraordinary medical expenses caused by an acute event, such as costs of an operation, medical treatment, medication, and doctor’s fees,

- expenses for a health cure carried out based on a medical certificate issued before the start of the cure (the medical certificate from a medical service of the health insurance is equivalent to the official medical certificate),

- disability-related conversion costs for a car,

- disability-related renovation costs for the home,

- disability-related travel allowance (from 2021):

Up to and including 2020, travel costs related to a disability could be considered at 0.30 Euro per kilometre driven up to certain maximum amounts. This consideration regularly required proof of the kilometres driven. This proof is no longer required from 2021.

The disability-related travel allowance is:

- 900 Euro: for people with a degree of disability of at least 80 or a degree of disability of at least 70 and the mark "G" for walking disabled

- 4.500 Euro: for people with exceptional walking disability (mark "aG"), blind people (mark "BI"), deaf-blind people (mark "TBI"), helpless people (mark "H") or people for whom care level 4 or 5 has been determined.

The following special feature must be observed when considering the disability-related travel allowance:

Disability-related travel costs are part of the general extraordinary expenses. When calculating your income tax, the reduction by the reasonable burden is deducted from the total amount of extraordinary expenses, which also includes the disability-related travel allowance.

(2022): Who receives the disability allowance?

How is a disability verified?

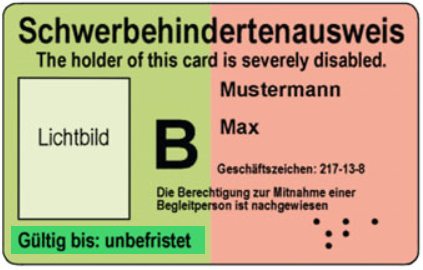

Proof of disability is provided by the social security office. From a disability degree of 50 percent, you will receive a severely disabled pass; up to a degree of 45, the office issues a notice of assessment. The tax office is bound by these notices.

If you receive a pension or other benefits due to your disability, the pension statement or similar documents are usually sufficient as proof.

For the granting of the increased allowance for the helpless or blind, the note "H" or "Bl" must be entered in the severely disabled pass. For helpless persons, the care fund notice regarding classification as a care recipient of care level III (until 2016) or the granting of care level 4 or 5 (from 2017) is also sufficient.

(2022): How is a disability verified?

Which expenses are covered by the disability allowance?

Many expenses typically incurred by disabled individuals are covered by the disability allowance. These include costs incurred to manage ordinary and regularly recurring activities in daily life. They also include care expenses, regardless of whether the care is provided at home or in a care home, or what level of care is required.

Tipp

If the total of your expenses is higher than the allowance, you should forgo the allowance and instead deduct your costs as extraordinary expenses. Please note that extraordinary expenses are only recognised if they exceed the reasonable burden.

Also covered are the costs for medication, remedies and assistance, as well as personal contributions for using public transport. Expenses for home dialysis are also included.

(2022): Which expenses are covered by the disability allowance?

When is a person considered helpless?

Persons requiring assistance receive an increased disability allowance of 7.400 Euro. According to the Income Tax Act, a person is considered helpless "if they require permanent assistance from others for a number of frequently and regularly recurring activities to secure their personal existence in the course of each day" (33b para. 6 sentence 3 EStG). This assistance can include help with dressing and undressing, eating, and personal hygiene.

The allowance is not available for temporary helplessness, but only if the condition lasts for more than six months.

Proof of helplessness

Proof of helplessness is provided with the severely disabled person's pass, in which the mark "H" is entered. The notice from the pension office, which notes the relevant exemptions, can also serve as proof. The mark 'H' corresponds to care level 4 or 5 (from 2017).

Tip: The increased disability allowance is independent of the degree of disability and can therefore also be granted for a degree of disability of less than 50.

In 2017, the mark "TBl" (deafblind) was newly introduced in social law to clarify equality with the mark "Bl". The extension is declaratory because people with the mark "Bl" and/or the mark "TBl" always also receive the mark "H".

(2022): When is a person considered helpless?

When is a person considered blind?

Blind individuals receive the increased disability allowance of 7.400 Euro per year. Blindness is defined as having no more than two percent vision in the better eye.

Deaf individuals do not receive the increased disability allowance.

The proof of helplessness is provided with the disability card showing the mark "Bl". Alternatively, the notice from the pension office with the relevant details can serve as proof.

Note

In 2017, the mark "TBl" (deafblind) was newly introduced in social law to clarify equal status with the mark "Bl". The extension is declaratory, as people with the mark "Bl" and/or the mark "TBl" always also receive the mark "H".

(2022): When is a person considered blind?