Ajutoare pentru câmp

Cadouri

Introduceți aici cheltuielile deductibile și nedeductibile pentru cadouri.

Cadouri pentru parteneri de afaceri: Cadourile sunt deductibile ca cheltuieli de afaceri, cu condiția ca cheltuielile per persoană și an să nu depășească 35 de euro. Suma de 35 de euro se aplică companiilor supuse impozitului pe vânzări (TVA), fără impozit pe vânzări (neto), companiilor care nu sunt supuse impozitului pe vânzări (întreprinderi mici, medici) inclusiv impozitul pe vânzări (bruto). Costurile pentru etichetarea cadoului ca suport publicitar sunt incluse la stabilirea limitei, dar nu și costurile de expediere și ambalare.

Limita de 35 de euro nu este o sumă forfetară, ci o limită de scutire : dacă costurile depășesc suma de 35 de euro de persoană, acestea nu sunt deductibile ca cheltuieli de afaceri. Aceste sume nedeductibile trebuie, de asemenea, introduse în această rubrică.

Notă: Trebuie să înregistrați cheltuielile pentru cadouri individual și separat de celelalte cheltuieli de afaceri sau să le înregistrați într-un cont separat.

SteuerGo: Limita de 35 de euro nu se aplică dacă destinatarul poate folosi cadoul doar în afacerea sa (R 4.10, alin. 2, Clauza 4 din Regulamentul privind impozitul pe venit). Cadourile făcute de companie către angajații săi sunt deductibile integral și trebuie înregistrate.

Cheltuieli de ospitalitate/protocol

Introduceți aici cheltuielile deospitalitate/protocolnedeductibile și deductibile .

Când vine vorba de ospitalitate, autoritățile fiscale diferențiază între ospitalitate din motive „de afaceri” și cele din motive „de afaceri generale de companie”. Acest lucru este important pentru valoarea la care sunt recunoscute costurile în scopuri fiscale:

- O ocazie de afaceri constă intr-o releție cu persoane externe cu care există deja relații de afaceri sau cu care urmează să fie inițiate. Aceasta include, de asemenea, vizitatorii companiei, precum și angajații companiilor afiliate profesional și persoane comparabile cu acestea, adică colegi specialiști. Același lucru este valabil pentru liber profesionoști și agenții comerciali. Astfel de costuri de ospitalitate sunt deductibile doar cu 70% și nedeductibile cu 30%. Prin urmare, costurile trebuie împărțite în mod corespunzător și ambele sume trebuie introduse aici.

- O ocazie generală de afacere a companieieste ospitalitatea propriilor angajați, adică a persoanelor interne. Cheltuielile unui angrosist de băuturi pentru rundele locale în restaurantele clienților săi, precum și pentru băuturile clienților la fabricile de bere sunt, de asemenea, "operaționale". În acest caz, costurile sunt deductibile în proporție de 100% și, prin urmare, trebuie introduse integral pe pagina „Alte cheltuieli de afaceri nelimitat deductibile”. În opinia Curții Fiscale Federale, restricția de deducere pentru cheltuielile de ospitalitate nu se aplică chiar dacă un șofer de autobuz conduce spre o zonă de servicii și este ospătat gratuit pentru „aducerea clienților” (hotărârea BFH din 26 aprilie 2018, XR 24/17)

SteuerGo: Cheltuielile pentru cafea, ceai, băuturi, produse de patiserie etc. cu ocazia ședințelor companiei sunt așa-numitele atenții și sunt deductibile integral ca cheltuieli de afaceri și trebuie să fie menționate pe pagina „Alte cheltuieli de afaceri nelimitat deductibile”.

SteuerGo: Impozitul pe vânzări (TVA), care este inclus în costurile de ospitalitate, este deductibil integral ca cheltuieli de afaceri și trebuie, de asemenea, să fie introdus pe pagina „Alte cheltuieli de afaceri deductibile nelimitate” la rubrica „Impozit (TVA) preliminar plătit”.

Notă: Trebuie să înregistrați costurile de ospitalitate individual și separat de celelalte cheltuieli de afaceri sau să le înregistrați într-un cont separat.

Cheltuieli pentru camera de lucru

Introduceți aici cheltuielile nedeductibile și deductibile pentru camera dvs. de lucru.

Cheltuielile pentru camera de lucru sau birou la domiciliu pot fi deductibile cu titlu de cheltuieli de afaceri și anume

- într-o sumă nelimitată, dacă este centrul întregii activități operaționale și profesionale.

- până la 1.250 de euro dacă nu există un loc de muncă disponibil pentru activitatea operațională sau profesională.

O cameră de lucru poate fi, de asemenea, în continuare deductibilă ca cheltuială de afaceri într-o sumă nelimitată în următoarele cazuri:

- Nu sunt considerate cameră de lucru "la domiciliu" : spațiile care nu sunt integrate în sfera privată și nu formează o unitate structurală cu zona de locuit. Exemple: închirierea unui birou într-o altă casă, închirierea suplimentară de spațiu într-o clădire de apartamente la un etaj diferit de cel al apartamentului privat.

- Nu este „cameră de lucru” : nu sunt considerate camere de lucru "la domiciliu" încăperile care sunt atipice pentru un birou în ceea ce privește echipamentul și funcția, chiar dacă locația lor este integrată în sfera privată. Exemple: atelier, cameră de depozitare, sală de expoziții, sală de vânzări, studioul de sunet al unui compozitor, studioul unui pictor, cabinet de avocat, săli de practică ale unui logoped, cabinet de urgență al unui medic.

- Biroul este deschis traficului public intensiv și permanent : în acest caz, funcția spațiului nu îndeplinește condiția unui birou la domiciliu.

- Angajați externi își desfășoară activitatea în acest birou : în aceste cazuri, prin natura funcțiunii camerei aceasta nu este considerată birou la domiciliu.

Dacă îndepliniți cerințele personale și materiale pentru recunoașterea fiscală a unei camere de lucru la domiciliu , vă rugăm să menționați aici toate cheltuielile pentru birou.

Alte cheltuieli de afaceri

Introduceți aici cheltuielile nedeductibile și deductibile pentru alte cheltuieli de afaceri .

Acestea includ:

- Costuri de reprezentare

- Sancțiuni administrative,

- Amenzi disciplinare

- Amenzi de avertizare sau

- Penalități financiare

Cheltuieli suplimentare de masă

Introduceți aici sumele forfetare de masă deductibile pentru activități externe, călătorii de afaceri sau menaj dublu datorită afacerii.

- Costurile de călătorie trebuie indicate separat pe pagina „Costurile de transport și alte costuri de călătorie”.

- Trebuie să introduceți costurile de cazare și cheltuielile suplimentare de călătorie pe pagina „Alte cheltuieli de afaceri nelimitat deductibile”.

- Cheltuielile de călătorie ale angajaților sunt înregistrate pe pagina "Cheltuieli generale de afaceri" din secțiunea "Cheltuieli cu personalul propriu".

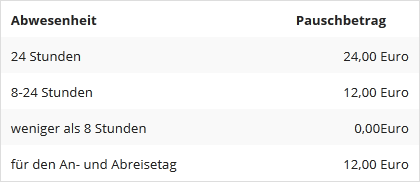

Nu puteți deduce costurile reale pentru cheltuielile suplimentare de masă, ci doar sumele forfetare. Cuantumul sumei forfetare depinde de durata absenței dvs. de acasă și de la companie. Indemnizația de masă pentru călătorii de afaceri este în Germania pentru o perioadă de absență de

Pentru călătoriile de afaceri în străinătate, puteți deduce sumele forfetare de masă specifice fiecărei țări.

Dacă o activitate externă începe într-o zi și se termină în ziua următoare după mai mult de 8 ore fără a vă fi cazat, se acordă o indemnizație de masă de 12 EUR pentru ziua cu absența predominantă (secțiunea 9 (4a) nr. 3 EStG).

Total

Suma cheltuielilor de afaceri nedeductibile și deductibile și a impozitului pe cifra de afaceri (Gewerbesteuer) este transferată în pagina de prezentare generală „Cheltuieli de afaceri” pentru a determina suma tuturor cheltuielilor de afaceri.