Który urząd skarbowy jest dla mnie właściwy?

Właściwość urzędu skarbowego zależy od miejsca zamieszkania w Niemczech. Jeśli masz kilka miejsc zamieszkania (np. w przypadku podwójnego gospodarstwa domowego), w przypadku osób zamężnych/żonatych decydujące jest miejsce, w którym rodzina przebywa głównie. W przypadku osób samotnych decydujące jest miejsce, w którym przebywają głównie. Może to być również skromne zakwaterowanie, np. umeblowany pokój podczas pracy lub nauki poza miejscem zamieszkania.

Decydujące jest miejsce zamieszkania w momencie składania zeznania podatkowego, tzn. jeśli przeprowadzisz się w ciągu roku, właściwy jest urząd skarbowy nowego miejsca zamieszkania.

Jeśli rozstałeś się z małżonkiem, właściwy jest urząd skarbowy, który jako pierwszy zajmował się sprawą podatkową. Decydujące jest więc, który z małżonków jako pierwszy złożył zeznanie podatkowe. Tylko w przypadku indywidualnego rozliczenia podatkowego właściwy jest urząd skarbowy w miejscu zamieszkania małżonka.

Sonderfall 1: Rentner mit Wohnsitz im Ausland

Jeśli jako emeryt mieszkasz za granicą i otrzymujesz z Niemiec tylko dochody z emerytur, musisz złożyć zeznanie podatkowe w Finanzamt Neubrandenburg (Rentenempfänger im Ausland - RiA) w Meklemburgii-Pomorzu Przednim.

Jeśli oprócz dochodów z emerytury uzyskujesz inne dochody, może być właściwy inny urząd skarbowy. W razie wątpliwości skontaktuj się z Finanzamt Neubrandenburg (Rentenempfänger im Ausland - RiA).

Sonderfall 2: Wegzug aus Deutschland

W celu ustalenia właściwości należy rozróżnić następujące przypadki:

A. Pracownik nie uzyskuje dochodów w Niemczech po wyjeździe

W takich przypadkach, z powodu braku dochodów podlegających ograniczonemu opodatkowaniu, nie następuje zmiana z nieograniczonego na ograniczone opodatkowanie. Dla okresów rozliczeniowych nieograniczonego opodatkowania właściwość pozostaje w ostatnim urzędzie skarbowym w miejscu zamieszkania.

B. Pracownik uzyskuje dochody w Niemczech również po wyjeździe

Jeśli pracownik uzyskuje dochody krajowe tylko w roku wyjazdu, w roku wyjazdu właściwy jest urząd skarbowy ostatniego miejsca zamieszkania.

Jeśli pracownik uzyskuje dochody krajowe również po roku wyjazdu, właściwość dla rozliczenia ograniczonego opodatkowania określa się zgodnie z § 50 ust. 2 EStG (urząd skarbowy dla zakładu) lub § 19 ust. 2 AO. Wówczas właściwy urząd skarbowy jest również odpowiedzialny za wcześniejsze okresy rozliczeniowe, w których obowiązywało nieograniczone opodatkowanie. Rozpoczęte postępowania administracyjne mogą być kontynuowane przez dotychczasowy właściwy urząd skarbowy.

Który urząd skarbowy jest dla mnie właściwy?

Co odróżnia numer podatkowy od numeru identyfikacji podatkowej?

Numer podatkowy nie jest tożsamy z obowiązującym przez całe życie i ogólnokrajowym numerem identyfikacji podatkowej.

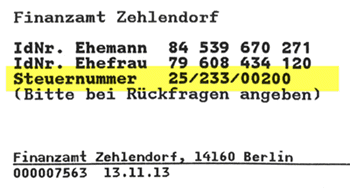

Co to jest numer podatkowy?

Numer podatkowy jest nadawany przez urząd skarbowy każdej osobie fizycznej lub prawnej podlegającej opodatkowaniu i jest jednoznacznie przypisany do podatnika. Osoba może mieć kilka numerów podatkowych w ciągu swojego życia. Na przykład, jeśli ktoś się przeprowadza i w związku z tym podlega innemu urzędowi skarbowemu, bierze ślub lub rejestruje działalność gospodarczą, otrzymuje nowy numer podatkowy.

W przeszłości numery podatkowe opierały się na kodach krajowych i składały się w zależności od landu z dziesięciu lub jedenastu cyfr. Wraz z wprowadzeniem tzw. procedury ELSTER (ELektronische STeuerERklärung) standardowy schemat numeru podatkowego został jednak ujednolicony w całym kraju i ma teraz 13 cyfr.

Gdzie znajdę numer podatkowy?

Po złożeniu pierwszego zeznania podatkowego lub przy rejestracji działalności gospodarczej numer jest nadawany przez właściwy urząd skarbowy. Można go również złożyć z własnej inicjatywy. Numer podatkowy znajduje się w lewym górnym rogu decyzji podatkowej.

Do czego potrzebuję numeru podatkowego?

Numer podatkowy należy podać przy składaniu zeznania podatkowego lub przy rejestracji działalności gospodarczej, a także w transakcjach płatniczych. Freelancerzy i przedsiębiorcy muszą go podać na fakturze, o ile nie mają numeru identyfikacji VAT. W przyszłości numer podatkowy zostanie zastąpiony numerem identyfikacji podatkowej. Obecnie jednak oba numery istnieją równolegle.

Co to jest numer identyfikacji podatkowej?

Podatkowy numer identyfikacyjny (IdNr. lub Steuer-ID) jest od 2008 roku ogólnokrajowym i stałym numerem identyfikacyjnym dla celów podatkowych dla obywateli zameldowanych w Niemczech. Jest ważny przez całe życie. Dzieci otrzymują go już po urodzeniu.

Numer identyfikacyjny nie zmienia się ani przy zmianie miejsca zamieszkania, ani przy zmianie właściwego urzędu skarbowego. Dane są usuwane dopiero wtedy, gdy nie są już potrzebne organom, najpóźniej 20 lat po śmierci podatnika.

Numer identyfikacyjny jest również potrzebny do zasiłku na dziecko, zleceń zwolnienia we wszystkich rachunkach bankowych w Niemczech, przyznania ryczałtu pielęgnacyjnego oraz odliczenia podatkowego na rzecz alimentów i jest coraz częściej wymagany.

Co odróżnia numer podatkowy od numeru identyfikacji podatkowej?

W jakich przypadkach mogę złożyć odwołanie od decyzji podatkowej?

Masz prawo wnieść odwołanie od błędnej decyzji podatkowej. Muszą jednak istnieć odpowiednie powody zgodnie z paragrafem 350 AO.

Mogą to być na przykład:

- Ustalono dla Ciebie zbyt wysoką kwotę podatku.

- Koszty (koszty uzyskania przychodu, wydatki specjalne lub nadzwyczajne obciążenia) lub ulgi nie zostały uznane przez urząd skarbowy.

- Zapomniałeś uwzględnić niektóre wydatki w swoim zeznaniu podatkowym.

Również toczące się postępowania przed najwyższymi sądami federalnymi (Federalny Trybunał Finansowy, Federalny Trybunał Konstytucyjny) mogą być podane jako powód odwołania z zawieszeniem, o ile ich stan faktyczny dotyczy Twojej sprawy podatkowej. Można w ten sposób skorzystać, jeśli w tzw. postępowaniu modelowym zapadnie korzystne orzeczenie dla powoda.

Na złożenie odwołania masz jeden miesiąc. Po upływie terminu decyzja podatkowa staje się prawomocna.

W jakich przypadkach mogę złożyć odwołanie od decyzji podatkowej?

Jak powinien wyglądać mój sprzeciw?

Jeśli ustalili Państwo, gdzie w Państwa zeznaniu podatkowym wystąpił błąd, należy jak najszybciej wnieść sprzeciw. Po ogłoszeniu decyzji podatkowej pozostaje na to tylko jeden miesiąc. Termin ten rozpoczyna się trzeciego dnia po dacie wystawienia. Jeśli koniec terminu przypada na weekend lub dzień świąteczny, termin upływa następnego dnia roboczego.

Jeśli nie z własnej winy, na przykład z powodu pobytu w szpitalu lub urlopu, przekroczyli Państwo termin, można w określonych warunkach przedłużyć termin na wniesienie sprzeciwu.

Postępuj w następujący sposób, składając sprzeciw: Prześlij swój sprzeciw pisemnie do właściwego urzędu skarbowego. Z pisma przewodniego musi jednoznacznie wynikać, że wnosisz sprzeciw. Napisz jednoznacznie, wobec czego wnosisz sprzeciw w swojej decyzji podatkowej. Sprzeciw powinien również zawierać uzasadnienie. W przypadku wspólnie rozliczających się małżonków, małżonkowie powinni zawsze składać sprzeciw wspólnie. Jeśli jedno z małżonków samodzielnie sporządza pismo ze sprzeciwem, powinno zaznaczyć, że składa je również w imieniu współmałżonka.

Mimo sprzeciwu należy pamiętać o uregulowaniu zobowiązania podatkowego, jeśli otrzymali Państwo wezwanie do dopłaty. Należy je uregulować w podanym terminie.

Osoby, które odmawiają uregulowania zobowiązania podatkowego, muszą liczyć się z naliczeniem odsetek za zwłokę przez urząd skarbowy. W przeciwnym razie należy wraz ze sprzeciwem złożyć wniosek o "zawieszenie wykonania". Zasadniczo jednak nie jest to zalecane, ponieważ może to być kosztowne. Sprzeciw wobec decyzji podatkowej jest zawsze bezpłatny. Dopiero gdy decyzja w sprawie sprzeciwu również nie jest zadowalająca i sprawa trafia do sądu, powstają koszty.

Jak powinien wyglądać mój sprzeciw?