Dyskryminacja: odszkodowanie od pracodawcy całkowicie wolne od podatku

Według ustawy o ogólnym równym traktowaniu (AGG) dyskryminacja ze względu na rasę lub pochodzenie etniczne, płeć, religię lub światopogląd, niepełnosprawność, wiek lub tożsamość seksualną jest zabroniona (§ 1 AGG). W przypadku naruszenia zakazu dyskryminacji pracodawca jest zobowiązany do naprawienia powstałej szkody. Osoba poszkodowana może żądać odpowiedniego odszkodowania pieniężnego (§ 15 ust. 2 AGG). Pytanie dotyczy tego, jak takie odszkodowanie powinno być traktowane podatkowo. Obecnie Sąd Finansowy w Nadrenii-Palatynacie orzekł, że odszkodowanie, które pracodawca musi zapłacić pracownikowi z powodu dyskryminacji, mobbingu lub molestowania seksualnego, jest wolne od podatku i nie stanowi opodatkowanego wynagrodzenia. Dotyczy to również sytuacji, gdy pracodawca zaprzeczył zarzutom dyskryminacji i zgodził się na zapłatę jedynie w ramach ugody sądowej. Zwolnienie z podatku oznacza, że płatność nie podlega ubezpieczeniom społecznym (FG Rheinland-Pfalz z 21.3.2017, 5 K 1594/14).

Przypadek: Pracownica wniosła pozew o ochronę przed wypowiedzeniem przeciwko zwykłemu wypowiedzeniu umowy o pracę "z powodów osobistych", w którym domagała się również odszkodowania z powodu dyskryminacji ze względu na niepełnosprawność. Kilka tygodni przed wypowiedzeniem Urząd ds. Społecznych stwierdził niepełnosprawność w wysokości 30%.

Przed Sądem Pracy w Kaiserslautern pracownica i jej pracodawca zawarli ugodę, w której uzgodniono "odszkodowanie zgodnie z § 15 AGG" w wysokości 10.000 Euro i polubownie zakończono stosunek pracy. Urząd skarbowy chciał traktować odszkodowanie jako opodatkowane wynagrodzenie.

Zdaniem sędziów finansowych z ugody zawartej przed sądem pracy wynika, że płatność nie była rekompensatą za poniesione szkody materialne w rozumieniu § 15 ust. 1 AGG (np. utracone wynagrodzenie), lecz rekompensatą za szkody niematerialne w rozumieniu § 15 ust. 2 AGG z powodu dyskryminacji powódki jako osoby niepełnosprawnej. Takie odszkodowanie jest wolne od podatku i nie kwalifikuje się jako wynagrodzenie. Pracodawca powódki zaprzeczył dyskryminacji.

W ramach ugody był jednak gotów zapłacić odszkodowanie z powodu (tylko) domniemanej dyskryminacji. Takie dochody nie mają charakteru wynagrodzenia i są zatem wolne od podatku.

SteuerGo

Odszkodowanie jest nie tylko wolne od podatku i składek na ubezpieczenia społeczne, ale także nie jest uwzględniane w klauzuli progresji, co oznacza, że nie prowadzi do wyższego opodatkowania pozostałych dochodów.

Altersdiskriminierende Besoldung?

Federalny Sąd Administracyjny właśnie przyznał młodym urzędnikom odszkodowanie z powodu dyskryminacji ze względu na wiek, ponieważ ich wynagrodzenie naruszało zakaz dyskryminacji ze względu na wiek. Sąd wywiódł prawo do odszkodowania z § 15 ust. 2 AGG (orzeczenia BVerwG z 6.4.2017, 2 C 11.16 i 2 C 12.16). Zasady wynagrodzenia dyskryminowały młodszych urzędników wyłącznie ze względu na ich wiek (orzeczenie ETS z 19.6.2014, C-501/12).

Dyskryminacja: odszkodowanie od pracodawcy całkowicie wolne od podatku

Nie ma już kart podatkowych?

Nie. Od 2010 roku nie są już wysyłane nowe karty podatkowe, ponieważ ustawodawca zdecydował o przejściu na elektroniczny system podatkowy. Ma to na celu uproszczenie komunikacji między obywatelami a urzędem skarbowym.

Od 2013 roku wszystkie dane, których pracodawca potrzebuje do miesięcznego potrącenia podatku od wynagrodzenia, a które wcześniej znajdowały się na papierowej karcie podatkowej, są udostępniane w bazie danych administracji skarbowej do pobrania przez pracodawcę. Dane te są określane jako Elektroniczne Cechy Potrącenia Podatku od Wynagrodzenia (ELStAM):

- Klasa podatkowa,

- Współczynnik w klasie podatkowej IV,

- Stan cywilny,

- Przynależność religijna,

- Przynależność religijna małżonka,

- Liczba ulg na dzieci,

- Kwota ryczałtowa dla osób niepełnosprawnych / pozostałych przy życiu,

- Ulga podatkowa (na wysokie koszty uzyskania przychodu, wydatki specjalne i nadzwyczajne obciążenia),

- Kwota wolna i dodana dla osób o niskich dochodach.

Nie ma już kart podatkowych?

Co to jest elektroniczne zaświadczenie o podatku od wynagrodzenia i jak je otrzymać?

Otrzymasz zaświadczenie o podatku od wynagrodzenia od swojego pracodawcy pod koniec roku. Zaświadczenie o podatku od wynagrodzenia jest zazwyczaj przekazywane wraz z pierwszym odcinkiem wypłaty w styczniu lub lutym.

Jeśli nie otrzymałeś zaświadczenia o podatku od wynagrodzenia, poproś o nie swojego pracodawcę. Nie musisz dołączać tego zaświadczenia do zeznania podatkowego, ponieważ dane zostały już elektronicznie przekazane do urzędu skarbowego, co jest zaznaczone w górnej części Twojego zaświadczenia o podatku od wynagrodzenia.

Jeśli Twój pracodawca dokonuje rozliczeń płacowych dla swoich pracowników maszynowo, musi wystawić elektroniczne zaświadczenie o podatku od wynagrodzenia. Zawarte w nim dane musi jednak bezpośrednio przekazać do urzędu skarbowego. Zaświadczenie o podatku od wynagrodzenia zawiera Twoje elektroniczne cechy odliczenia podatku od wynagrodzenia, które były podstawą miesięcznego odliczenia podatku od wynagrodzenia.

Co to jest elektroniczne zaświadczenie o podatku od wynagrodzenia i jak je otrzymać?

Jak wprowadzić zaświadczenia o podatku od wynagrodzenia od jednego lub kilku pracodawców?

Jeśli masz kilku pracodawców, na przykład w przypadku pracy dodatkowej, otrzymałeś również kilka rozliczeń. Kliknij w takim przypadku na „Angaben zu einer weiteren Lohnsteuerbescheinigung erfassen“. Następnie w nowo wyświetlonym formularzu możesz wprowadzić nazwę kolejnego pracodawcy. Dzięki temu różne miejsca pracy pozostaną przejrzyste w Twoim zeznaniu podatkowym.

Za pomocą ikony kosza na śmieci po prawej stronie obok nazwy pracodawcy możesz również usunąć zatrudnienie z zeznania podatkowego i całkowicie je usunąć.

Haben Sie einen Nebenjob auf geringfügiger Basis?

Jeśli pracodawca opodatkowuje minijob ryczałtem, nie trzeba wpisywać dochodów do zeznania podatkowego. W takim przypadku nie można jednak ubiegać się o koszty uzyskania przychodu ani ryczałt dla pracowników za pracę dodatkową.

Jeśli jest to minijob, w przypadku którego wyraziłeś zgodę pracodawcy na potrącenie podatku od wynagrodzenia lub udostępniłeś swoje elektroniczne cechy potrącenia podatku od wynagrodzenia (ELStAM), musisz również wpisać te dane w zeznaniu podatkowym.

Jak wprowadzić zaświadczenia o podatku od wynagrodzenia od jednego lub kilku pracodawców?

Czym są świadczenia emerytalne?

Świadczenia emerytalno-rentowe odgrywają szczególną rolę w podatku dochodowym. Wiele osób otrzymuje na emeryturze świadczenia, które nie pochodzą z ustawowego ubezpieczenia emerytalnego – na przykład emeryturę lub rentę zakładową. Ale czym dokładnie są świadczenia emerytalno-rentowe, jak są opodatkowane i co oznacza tzw. ulga podatkowa na świadczenia emerytalne? W tym artykule wyjaśniamy najważniejsze punkty w sposób zrozumiały i zwięzły.

Co to są świadczenia emerytalno-rentowe?

Świadczenia emerytalno-rentowe to regularne płatności, które otrzymują Państwo po zakończeniu aktywnego stosunku pracy – czyli rodzaj "zastępstwa" za wynagrodzenie. Są one zazwyczaj wypłacane przez byłego pracodawcę lub instytucję emerytalną i są zaliczane do dochodów z pracy najemnej.

Typowe przykłady świadczeń emerytalno-rentowych:

- Emerytury dla urzędników

- Renty zakładowe

- Odprawy przy wcześniejszym przejściu na emeryturę

- Renty dla wdów lub wdowców od byłego pracodawcy

Ważne: Świadczenia emerytalno-rentowe to nie to samo co ustawowa emerytura. Ustawowa emerytura podlega kategorii „inne dochody” i jest wykazywana jako dochody z emerytury. Świadczenia emerytalno-rentowe należą natomiast do dochodów z pracy.

Jak są opodatkowane świadczenia emerytalno-rentowe?

Świadczenia emerytalno-rentowe podlegają zasadniczo podatkowi dochodowemu. Jednak nie cała kwota jest opodatkowana – istnieją ulgi podatkowe w formie kwot wolnych.

Ulga podatkowa na świadczenia emerytalne

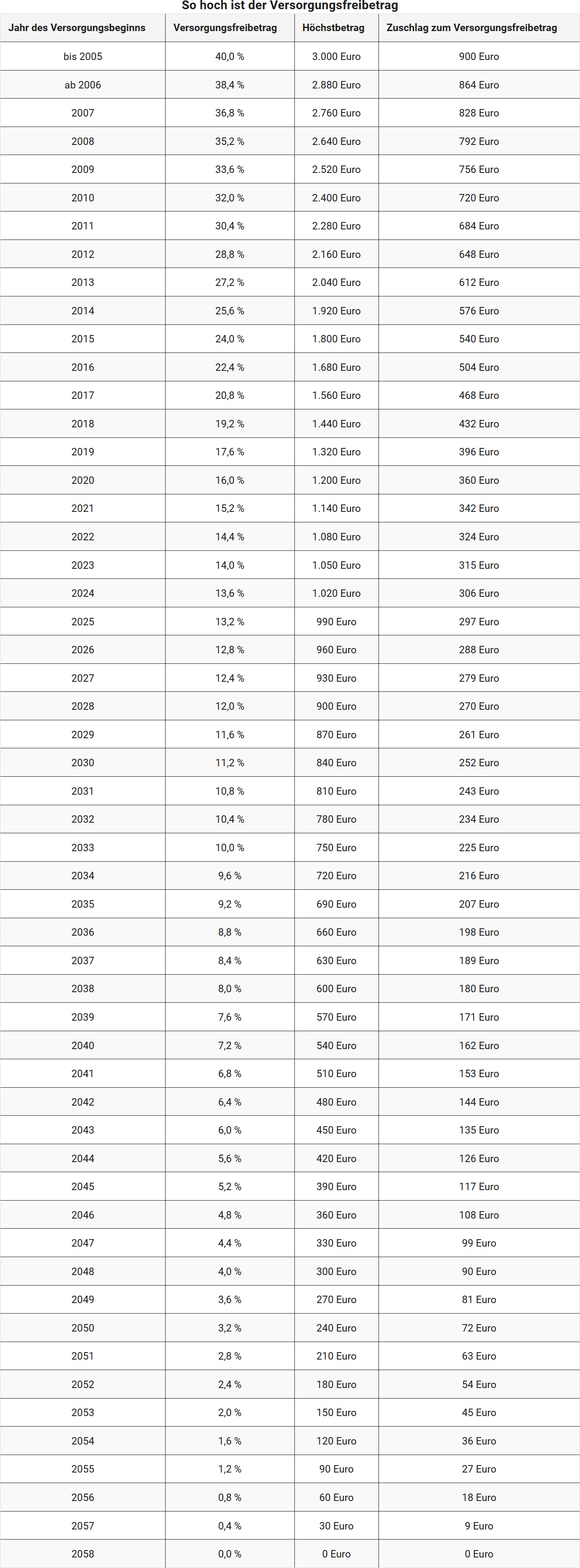

Państwo przyznaje określoną część świadczeń emerytalno-rentowych jako wolną od podatku – to jest ulga podatkowa na świadczenia emerytalne. Jej wysokość zależy od tego, w którym roku po raz pierwszy otrzymali Państwo świadczenia emerytalno-rentowe.

Dla wszystkich, którzy po raz pierwszy otrzymają świadczenia emerytalno-rentowe w 2025 roku, obowiązuje:

- 13,2 procent rocznych świadczeń emerytalno-rentowych pozostaje wolne od podatku,

- jednak maksymalnie 990 Euro.

Dodatek do ulgi podatkowej na świadczenia emerytalne

Oprócz procentowej kwoty wolnej przyznawany jest stały dodatek. Dla pierwszego poboru w 2025 roku wynosi on 297 Euro rocznie.

Kwota wolna pozostaje na stałe, o ile świadczenia są nadal wypłacane. Jest jednak przyznawana tylko raz, i to dla pierwszego otrzymanego świadczenia emerytalno-rentowego.

Kilka świadczeń emerytalno-rentowych – co należy wziąć pod uwagę?

Jeśli otrzymują Państwo kilka świadczeń emerytalno-rentowych, na przykład emeryturę i dodatkowo rentę zakładową, muszą Państwo w pełni wykazać wszystkie świadczenia w zeznaniu podatkowym. Ważne jest:

- Ulga podatkowa na świadczenia emerytalne wraz z dodatkiem jest przyznawana tylko raz, i to dla pierwszego otrzymanego świadczenia emerytalno-rentowego.

- Dalsze świadczenia emerytalno-rentowe są w pełni opodatkowane, chyba że są to świadczenia z własnym prawem, na przykład z innego stosunku pracy.

Wskazówka: Proszę sprawdzić w swojej elektronicznej karcie podatkowej, ile świadczeń emerytalno-rentowych zostało tam wykazanych. Pracodawcy lub instytucje emerytalne zgłaszają kwoty z specjalnym oznaczeniem do urzędu skarbowego.

Szczególne zasady dotyczące świadczeń dla osób pozostałych przy życiu

Również osoby pozostałe przy życiu, takie jak wdowy lub wdowcy, mogą otrzymywać świadczenia emerytalno-rentowe – na przykład w formie emerytury dla osób pozostałych przy życiu od byłego pracodawcy zmarłego.

Dla tych świadczeń emerytalno-rentowych obowiązują zasadniczo te same zasady podatkowe, w tym ulga podatkowa na świadczenia emerytalne i dodatek. Jednak kwota wolna może zostać proporcjonalnie zmniejszona, na przykład jeśli pierwotny odbiorca już ją wykorzystał.

Ważne: Jeśli otrzymują Państwo ustawową rentę dla osób pozostałych przy życiu (np. z Niemieckiego Ubezpieczenia Emerytalnego), nie jest to świadczenie emerytalno-rentowe. W takim przypadku muszą Państwo zadeklarować rentę w załączniku R.

Przykład: Jak działa opodatkowanie

Pani Meier przechodzi na emeryturę w styczniu 2025 roku i otrzymuje emeryturę urzędniczą w wysokości 30.000 Euro rocznie. Ponieważ po raz pierwszy otrzymuje świadczenia emerytalno-rentowe w 2025 roku, obowiązują następujące kwoty wolne:

13,2 procent z 30.000 Euro = 3.960 Euro → Maksymalna kwota ograniczona do 990 Euro

Dodatek do ulgi podatkowej na świadczenia emerytalne → 297 Euro

Całkowita kwota wolna: 990 Euro + 297 Euro = 1.287 Euro

Podlegająca opodatkowaniu część świadczeń wynosi zatem → 30.000 Euro – 1.287 Euro = 28.713 Euro

Uwaga: Urząd skarbowy uwzględnia kwotę wolną automatycznie, o ile karta podatkowa została prawidłowo wypełniona.

Wniosek

Świadczenia emerytalno-rentowe są objęte ulgami podatkowymi – ale tylko częściowo. Dzięki uldze podatkowej na świadczenia emerytalne i dodatkowi część świadczeń jest zwolniona z podatku, reszta podlega regularnemu opodatkowaniu. Osoby otrzymujące kilka świadczeń emerytalno-rentowych lub emeryturę dla osób pozostałych przy życiu powinny dokładnie sprawdzić, ile faktycznie podlega opodatkowaniu. Dzięki pełnemu i prawidłowemu zgłoszeniu w zeznaniu podatkowym unikną Państwo pytań zwrotnych i skorzystają z możliwych kwot wolnych.

Czym są świadczenia emerytalne?

Co to jest wynagrodzenie za pracę wieloletnią?

Dopłata lub zaliczka za pracę wieloletnią (np. odprawy) może być w roku wypłaty opodatkowana według obniżonej stawki metodą jednej piątej. Decydujące jest, że praca obejmuje dwa lata kalendarzowe.

Dzięki tzw. regule jednej piątej nadzwyczajne dochody są objęte ulgą w niemieckim prawie podatkowym (§ 34 EStG). Dochody te, zwane "dochodami objętymi ulgą taryfową", to dochody uzyskane w ciągu kilku lat, ale zrealizowane i opodatkowane w jednym roku

Co to jest wynagrodzenie za pracę wieloletnią?

Czy moje świadczenia emerytalne podlegają opodatkowaniu?

Tak, Państwa świadczenia emerytalne są zazwyczaj opodatkowane. Zgodnie z ustawą o podatku dochodowym są one zaliczane do dochodów z pracy najemnej i podlegają procedurze potrącania podatku od wynagrodzeń. Oznacza to, że podatek dochodowy jest automatycznie potrącany przy wypłacie.

Co zalicza się do świadczeń emerytalnych?

Do świadczeń emerytalnych należą w szczególności:

- Emerytura (np. emerytura urzędnicza)

- Zasiłek dla wdowy lub wdowca

- Zasiłek dla sierot

- Świadczenia alimentacyjne

- Podobne świadczenia

Jak działa opodatkowanie?

Opodatkowanie świadczeń emerytalnych odbywa się zasadniczo tak jak w przypadku regularnego stosunku pracy. Od 2013 roku instytucja wypłacająca (np. urząd emerytalny) pobiera Państwa elektroniczne cechy potrącania podatku od wynagrodzeń (ELStAM) z administracji finansowej – na podstawie Państwa numeru identyfikacji podatkowej i daty urodzenia.

Istnieje jednak ważna różnica: w przypadku świadczeń emerytalnych przyznawana jest ulga podatkowa na świadczenia emerytalne. Zmniejsza ona dochody podlegające opodatkowaniu.

Co to jest ulga podatkowa na świadczenia emerytalne?

Ulga podatkowa na świadczenia emerytalne to corocznie ustalana kwota wolna od podatku od Państwa świadczeń emerytalnych. Dodatkowo przyznawany jest stały dodatek do ulgi podatkowej. Wysokość tych kwot zależy od tego, w którym roku po raz pierwszy otrzymali Państwo świadczenia emerytalne.

Wraz z wejściem w życie ustawy o dochodach emerytalnych (AltEinkG) z dniem 1 stycznia 2005 r. stopniowo wprowadzane jest tzw. opodatkowanie odroczone. Oznacza to, że zamiast składek na zabezpieczenie emerytalne coraz częściej opodatkowane są późniejsze świadczenia – czyli świadczenia emerytalne i renty.

Okres przejściowy trwa do 2040 roku. Następnie emerytury urzędnicze i renty będą traktowane podatkowo w pełni jednakowo – ulga podatkowa na świadczenia emerytalne zostanie wtedy całkowicie zniesiona.

Jak zmieniają się kwoty wolne?

Ulga podatkowa na świadczenia emerytalne i dodatek zmniejszają się każdego roku dla nowych beneficjentów. Osoby przechodzące na emeryturę później otrzymują niższą ulgę. Od 2040 roku nie będzie już przyznawana ulga podatkowa na świadczenia emerytalne.

Decydujący jest rok pierwszego otrzymania świadczeń emerytalnych. Wynikają z tego:

- stosowany procent,

- maksymalna kwota ulgi podatkowej oraz

- dodatek do ulgi podatkowej.

Wartości te są określone w tabeli do § 19 ust. 2 ustawy o podatku dochodowym (EStG).

Czy ulga obowiązuje na stałe?

Tak. Raz ustalona ulga podatkowa i dodatek obowiązują dożywotnio – niezależnie od tego, czy wysokość Państwa świadczeń emerytalnych zmienia się w wyniku regularnych dostosowań.

Kiedy ulga jest obliczana na nowo?

Tylko wtedy, gdy Państwa świadczenia emerytalne ulegną zmianie w wyniku zaliczenia, zawieszenia, redukcji lub zwiększenia (np. na mocy przepisów prawnych), ulga musi zostać obliczona na nowo.

W roku kalendarzowym, w którym zmienia się świadczenie emerytalne, obowiązują najwyższe możliwe ulgi zgodnie z § 19 EStG.

Jaka jest ryczałtowa kwota na koszty uzyskania przychodu?

Dla świadczeń emerytalnych obowiązuje – podobnie jak w przypadku rent – ryczałtowa kwota na koszty uzyskania przychodu w wysokości 102 Euro rocznie, która jest automatycznie uwzględniana. Tylko jeśli mogą Państwo udowodnić wyższe wydatki związane z pracą, warto przedstawić indywidualne dowody.

Czy moje świadczenia emerytalne podlegają opodatkowaniu?

Odprawa i zasada jednej piątej: Kiedy obowiązuje obniżona stawka podatkowa?

W przypadku przedwczesnego zakończenia stosunku pracy pracownicy często otrzymują odprawę. Od 2006 roku nie podlega ona już kwocie wolnej od podatku, ale nadal może być opodatkowana według obniżonej stawki zgodnie z tzw. zasadą jednej piątej (§ 34 EStG) – pod pewnymi warunkami.

Warunki stosowania zasady jednej piątej

Aby zastosować obniżone opodatkowanie, muszą być spełnione następujące warunki:

- Odprawa jest wypłacana skumulowana w jednym roku kalendarzowym.

- Roczny dochód z odprawą musi być wyższy niż dochód, który zostałby osiągnięty w przypadku niezakłóconego kontynuowania stosunku pracy.

Celem tej regulacji jest złagodzenie efektu progresji w podatku dochodowym, gdy odprawa powoduje wyjątkowo wysokie dochody w jednym roku.

Brak korzyści podatkowej przy niskiej odprawie

Zasada jednej piątej nie jest stosowana automatycznie. Pokazuje to wyrok Federalnego Trybunału Finansowego z 8 kwietnia 2014 r. (Az. IX R 33/13):

Przy wynagrodzeniu brutto w poprzednim roku wynoszącym około 140.000 Euro i odprawie w wysokości 43.000 Euro nie występuje „skumulowany“ wzrost dochodów.

→ Zasada jednej piątej nie ma zastosowania.

Uzasadnienie: Dochód w roku otrzymania odprawy nie był wyższy niż w przypadku regularnego kontynuowania stosunku pracy. Nie powstała zatem progresywna strata podatkowa.

Obliczenie porównawcze: „wartość rzeczywista“ vs. „wartość docelowa“

Czy zasada jednej piątej ma zastosowanie, sprawdza się za pomocą obliczenia porównawczego:

- Wartość rzeczywista: Rzeczywisty dochód w roku otrzymania odprawy (w tym odprawa)

- Wartość docelowa: Fikcyjny dochód przy regularnym zatrudnieniu do końca roku (np. na podstawie dochodu z poprzedniego roku)

Uwaga:

Jeśli odprawa nie przekracza utraconych dochodów do końca roku, można uwzględnić inne dochody, które nie wystąpiłyby bez zakończenia stosunku pracy – np. zasiłek dla bezrobotnych.

Przykład:

Pan M. zakończył stosunek pracy w czerwcu 2025 r. i otrzymał odprawę w wysokości 35.000 Euro. Jego regularny roczny dochód wyniósłby 70.000 Euro.

W roku otrzymania odprawy uzyskał tylko 25.000 Euro wynagrodzenia oraz odprawę. Całkowity dochód wynosi 60.000 Euro – a więc mniej niż dochód przy niezakłóconej kontynuacji pracy.

Zasada jednej piątej nie może być zastosowana, ponieważ nie występuje progresywna strata.

Odprawa i zasada jednej piątej: Kiedy obowiązuje obniżona stawka podatkowa?

Własne wypowiedzenie: Czy odprawa podlega zasadzie jednej piątej?

Zakończenie stosunku pracy jest często związane z odprawą – szczególnie, gdy wypowiedzenie składa pracodawca. Odprawa ta może być objęta ulgą podatkową, mianowicie dzięki tzw. regule jednej piątej. Ale co, jeśli sami zrezygnujecie z pracy lub umowa rozwiązująca została zawarta z Waszej inicjatywy?

Co to jest reguła jednej piątej?

Reguła jednej piątej (§ 34 EStG) to ulga podatkowa dla dochodów nadzwyczajnych, do których zaliczają się również odprawy (§ 24 Nr. 1a EStG). Powoduje ona, że te dochody są opodatkowane według obniżonej stawki, aby uniknąć zbyt wysokiego obciążenia podatkowego z powodu jednorazowej wypłaty.

Warunki uzyskania ulgi podatkowej

Aby można było zastosować regułę jednej piątej, odprawa musi być związana z nadzwyczajnym wydarzeniem – zazwyczaj wypowiedzeniem przez pracodawcę lub polubownym rozwiązaniem w warunkach presji lub konfliktu.

Brak ulgi podatkowej przy dobrowolnym wypowiedzeniu

Ważne: Jeśli złożycie wypowiedzenie bez zewnętrznej presji lub bez inicjatywy pracodawcy, ulga podatkowa nie zostanie przyznana.

Dotyczy to w szczególności sytuacji, gdy z własnej woli składacie wypowiedzenie, bez konfliktu lub trudnej sytuacji finansowej.

Wyjątek: umowa rozwiązująca w sytuacji konfliktowej

Sąd Finansowy w Münster orzekł jednak, że ulga podatkowa jest możliwa również wtedy, gdy pracownik sami zainicjowali umowę rozwiązującą, ale działali pod presją:

- W rozpatrywanej sprawie pracownik był w konflikcie z pracodawcą w sprawie awansu.

- Zaproponował sam umowę rozwiązującą, ale działał w celu uniknięcia dalszych sporów.

- Sąd uznał to za wystarczającą sytuację konfliktową, która uzasadnia zastosowanie reguły jednej piątej.

(FG Münster z dnia 17.03.2017, sygn. 1 K 3037/14 E, potwierdzone przez BFH, wyrok z dnia 13.03.2018, IX R 16/17, BStBl 2018 II s. 709)

BFH potwierdza: brak rzeczywistej presji przy polubownym rozwiązaniu

Federalny Trybunał Finansowy (BFH) wyjaśnił: Jeśli pracodawca i pracownik polubownie zakończą stosunek pracy i zostanie wypłacona odprawa, nie jest konieczne, aby pracownik był pod widoczną presją. Sama polubowna umowa wystarcza do uzyskania ulgi podatkowej.

Kiedy ulga podatkowa nie przysługuje mimo odprawy?

BFH w innym wyroku (z dnia 06.12.2021, IX R 10/21) orzekł:

- Jeśli odprawa jest wypłacana nie w jednym roku, ale rozłożona na kilka lat, reguła jednej piątej nie ma zastosowania.

- Dotyczy to również sytuacji, gdy są to częściowe płatności (np. odprawa i premia startowa) wypłacone za to samo zdarzenie.

Szczególny przypadek: premia sprinterska

Tzw. premia sprinterska, wypłacana, gdy pracownik dobrowolnie odejdzie wcześniej, może być uznana za odszkodowanie i podlegać regule jednej piątej.

(Hessisches FG, orzeczenie z dnia 31.05.2021, sygn. 10 K 1597/20)

Wniosek

Nawet z własnej inicjatywy odprawa może być objęta ulgą podatkową – decydująca jest rzeczywista sytuacja konfliktowa lub polubowne rozwiązanie między stronami. Ważne jest jednak, aby wypłata nastąpiła w jednym roku i została uznana za odszkodowanie.

Własne wypowiedzenie: Czy odprawa podlega zasadzie jednej piątej?