Jak obliczyć dopuszczalne obciążenie!

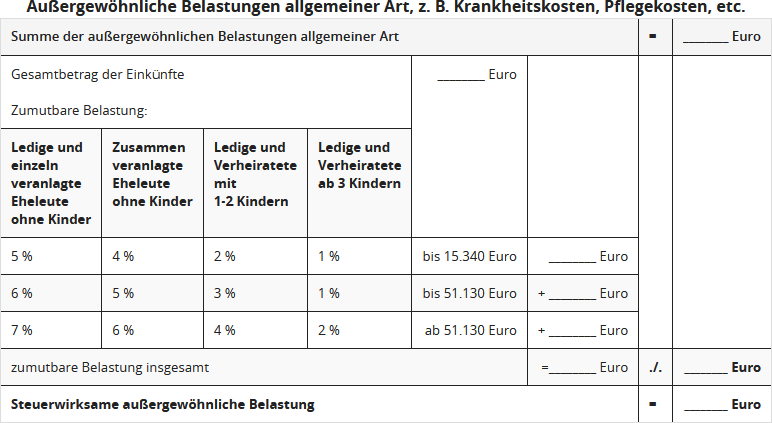

Wydatki, które można odliczyć jako nadzwyczajne obciążenia, są pomniejszane przez urząd skarbowy o dopuszczalne obciążenie, w szczególności koszty leczenia, kuracji, opieki, niepełnosprawności. Granica dopuszczalności jest ustalana w trzech stopniach (stopień 1 do 15.340 Euro, stopień 2 do 51.130 Euro, stopień 3 powyżej 51.130 Euro) jako określony procent "całkowitej kwoty dochodów". Wynosi ona w zależności od stanu cywilnego i liczby dzieci od 1 do 7%.

- Zgodnie z dotychczasowym stanem prawnym wysokość dopuszczalnego obciążenia zależy od wyższego procentu, gdy tylko całkowita kwota dochodów przekroczy jedną z ww. granic. Wówczas wyższy procent stosuje się do "całkowitej kwoty dochodów".

- W styczniu 2017 roku Federalny Trybunał Finansowy dokładniej przyjrzał się ustawie i niespodziewanie stwierdził, że dopuszczalne obciążenie było dotychczas obliczane całkowicie błędnie. Ustawowo określony procent nie odnosi się do "całkowitej kwoty dochodów", lecz tylko do części "całkowitej kwoty dochodów", która przekracza odpowiedni próg. Na przykład procent dla stopnia 3 obejmuje tylko część dochodów przekraczającą 51.130 Euro. Dla każdego progu należy obliczyć odpowiednie dopuszczalne obciążenie, a następnie zsumować obliczone kwoty (wyrok BFH z 19.1.2017, VI R 75/14).

Zmiana sposobu obliczania jest już uwzględniana w ramach zautomatyzowanego sporządzania decyzji o podatku dochodowym, a także stare decyzje są - o ile jest to jeszcze prawnie dopuszczalne - korygowane (komunikat BMF z 1.6.2017).

Dzięki metodzie obliczeń stopniowych w porównaniu z wcześniejszym stanem prawnym uzyskuje się ogólnie niższe dopuszczalne obciążenie, które należy odjąć od zgłoszonych nadzwyczajnych obciążeń. W rezultacie to obliczenie może prowadzić do wyższego odliczenia podatkowego nadzwyczajnych obciążeń, a tym samym do niższego podatku dochodowego. Nowe przepisy są wprawdzie wyraźnie korzystne dla podatnika, ale prowadzą również do skomplikowania obliczeń. Kiedy dla podatnika osiągnięto "dopuszczalne obciążenie"?

Aby jak najprościej samodzielnie obliczyć swoje dopuszczalne obciążenie i tym samym nadzwyczajne obciążenia mające wpływ na podatek, skorzystaj z poniższego schematu.

Dla wszystkich, którzy korzystają z SteuerGo do sporządzenia zeznania podatkowego, nowa metoda obliczeń stopniowych jest uwzględniana w obliczeniach podatkowych.

Bewertungen des Textes: Wie Sie die zumutbare Belastung berechnen!

4.17

von 5

Anzahl an Bewertungen: 6