Dieser Text bezieht sich auf die

. Die Version die für die

В каком размере я могу заявить особые расходы?

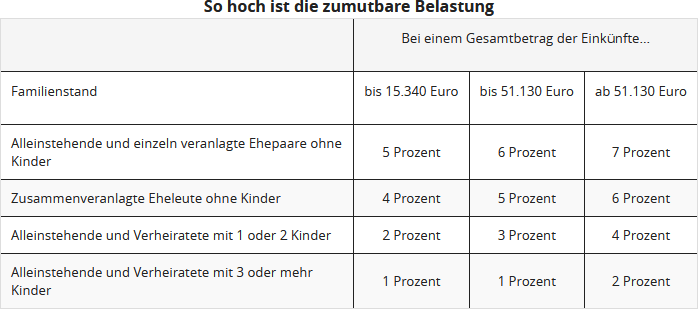

Здесь Вы можете указать фактические расходы. Однако они не будут признаны в полном объеме, так как из них вычитается Ваша допустимая доля расходов. Она зависит от Вашего дохода, семейного положения и количества детей и рассчитывается налоговой инспекцией. Допустимая доля расходов составляет от одного до семи процентов от общего дохода. В любом случае Вы должны быть в состоянии подтвердить соответствующие расходы.

Если Ваши расходы ниже допустимой доли расходов, нет смысла указывать их в налоговой декларации.

Пособие по уходу:

Если расходы на уход после вычета допустимой доли расходов все еще превышают пособие по уходу, укажите Ваши расходы на уход в фактическом размере. В этом случае Вы должны быть в состоянии подтвердить, на что были потрачены деньги. Однако таким образом Вы можете потребовать больше, чем пособие по уходу.

Tipp

Для налоговой инспекции важно не то, когда были понесены расходы, а когда Вы их оплатили. Поэтому постарайтесь перенести несколько статей расходов на один год, чтобы увеличить сумму расходов и превысить лимит Вашей допустимой доли расходов.

Предстоит крупный счет от стоматолога, который будет оплачен только в следующем году? Если Вы уже можете учесть другие расходы в качестве чрезвычайных расходов за текущий год, попросите Вашего стоматолога о досрочном выставлении счета или частичного счета. Таким образом, Вы сможете, возможно, учесть все расходы, превышающие допустимую долю расходов, в налоговой декларации за текущий год.

Wichtig

Допустимая доля расходов вычитается только из общих чрезвычайных расходов. Расходы, учтенные в качестве особых чрезвычайных расходов, остаются без сокращения.

С помощью этой таблицы Вы можете примерно рассчитать Вашу допустимую долю расходов:

(2023): В каком размере я могу заявить особые расходы?

Кто может списать чрезвычайные расходы?

В принципе, каждый! Те, у кого есть чрезвычайные расходы, могут заявить их в своей налоговой декларации. Таким образом, чрезвычайные расходы уменьшают подоходный налог. Это позволяет избежать чрезмерных трудностей.

Если налогоплательщик имеет неизбежные большие расходы по сравнению с другими налогоплательщиками с сопоставимым доходом, имуществом или семейным положением, он может по заявлению снизить свой подоходный налог. Для этого Вы должны указать свои чрезвычайные расходы в налоговой декларации.

Однако учитываются только те расходы, которые превышают допустимую нагрузку и которые действительно необходимы. Допустимая нагрузка зависит от дохода, семейного положения и количества детей налогоплательщика.

Процент составляет от одного до семи процентов от налогооблагаемого годового дохода. Если Ваши чрезвычайные расходы превышают этот процент, Вы можете заявить расходы в неограниченном размере.

Чрезвычайные расходы могут включать:

- похоронные расходы,

- расходы на уход или

- медицинские расходы.

Однако с 2013 года расходы на развод не подлежат вычету из-за изменения законодательства!

В особых случаях расходы на алименты также считаются чрезвычайными расходами. В этом случае допустимая нагрузка не учитывается.

Пособие по уходу может быть получено всеми, кто ухаживает за близким родственником. Это годовая сумма, которая не зависит от допустимой нагрузки. На отдельных страницах нашей налоговой декларации Вы найдете более подробную информацию о соответствующих чрезвычайных расходах, которые Вы можете заявить.

Tipp

Существует различие между общими и особыми чрезвычайными расходами. Общие чрезвычайные расходы, такие как медицинские и похоронные расходы, уменьшают налог только после превышения допустимой собственной нагрузки.

Особые чрезвычайные расходы признаются в полном объеме, но обычно до установленных максимальных сумм. К ним относятся, например, алименты нуждающемуся лицу или проживание совершеннолетнего ребенка вне дома для обучения.

(2023): Кто может списать чрезвычайные расходы?

Могу ли я потребовать алименты на совершеннолетних детей?

Если Вы не имеете права на получение пособия на ребенка или налоговых льгот для Вашего совершеннолетнего ребенка, Вы можете также заявить о своих алиментных обязательствах в отношении нуждающегося ребенка как о чрезвычайных расходах за соответствующие месяцы.

Максимальная сумма алиментов, подлежащая вычету, в 2023 году составляет 10.908 евро.

(2023): Могу ли я потребовать алименты на совершеннолетних детей?

Когда судебные издержки подлежат вычету?

При налоговом признании расходов на гражданский процесс налоговые органы всегда были очень скупыми: такие расходы редко считались "неизбежными" и поэтому в большинстве случаев отклонялись как чрезвычайные расходы. Только в исключительных случаях такие расходы признавались, а именно, если судебный процесс затрагивал жизненно важную сферу или основную сферу человеческой жизни.

(1) В мае 2011 года Федеральный финансовый суд отказался от этого узкого подхода и значительно расширил возможности для налогового вычета: расходы на гражданский процесс должны считаться неизбежными по юридическим причинам и признаваться как чрезвычайные расходы независимо от предмета процесса, если преследование или защита прав имеют достаточные шансы на успех и не кажутся произвольными. "Успех должен быть как минимум столь же вероятен, как и неудача" (решение BFH от 12.05.2011, BStBl. 2011 II S. 1015).

(2) В июне 2015 года Федеральный финансовый суд отказался от своей щедрой практики для лет до 2013 года и больше не придерживается своего благоприятного для налогоплательщиков решения от 12.05.2011. Теперь снова действует следующее: расходы на гражданский процесс считаются неизбежными только в том случае, если событие, лежащее в основе процесса, также является неизбежным для налогоплательщика. В общем, это не относится к гражданскому процессу, поэтому судебные издержки не могут быть вычтены как чрезвычайные расходы (решение BFH от 18.06.2015, VI R 17/14).

(3) С 2013 года законодатель отменил благоприятное для граждан решение BFH и законодательно установил, что судебные издержки могут быть вычтены как чрезвычайные расходы в соответствии с § 33 EStG - с учетом допустимой нагрузки - только в исключительных случаях, "если налогоплательщик рискует потерять свои средства к существованию и не сможет удовлетворять свои жизненно важные потребности в обычном объеме" (§ 33 Abs. 2 Satz 4 EStG).

В настоящее время Финансовый суд Рейнланд-Пфальца постановил, что расходы, связанные с судебными разбирательствами в связи со строительством собственного дома, не подлежат налоговому вычету как чрезвычайные расходы (решение от 07.05.2020, 3 K 2036/19).

Совет: В настоящее время Финансовый суд Мюнстера постановил, что судебные издержки для получения алиментов после развода могут быть вычтены как расходы на рекламу, если получатель алиментов облагает алименты как прочий доход в соответствии с § 22 Nr. 1a EStG (FG Münster от 03.12.2019, 1 K 494/18 E).

Дело: Истец и ее ныне бывший супруг расстались в 2012 году. Оба участвовали в семейном судебном разбирательстве в районном суде, которое касалось развода, пенсионного урегулирования и алиментов после развода. В 2014 году брак был расторгнут решением районного суда, и бывший супруг истца был обязан выплачивать ежемесячные алименты. Женщина подала иск против решения районного суда с требованием о повышении ежемесячных выплат.

В 2015 году был достигнут судебный компромисс по размеру алиментов. В своей декларации о подоходном налоге за 2015 год истец указала прочие доходы в размере полученных алиментов и заявила о снижении налога на судебные издержки (судебные и адвокатские расходы). Налоговая инспекция отказала в учете.

По мнению судей, судебные издержки должны учитываться у получателя алиментов как расходы на рекламу, поскольку она облагает алименты от своего бывшего супруга в соответствии с § 22 Nr. 1a EStG. Женщина понесла судебные издержки, чтобы в будущем получать (более высокие) доходы в виде алиментов. Алименты должны рассматриваться как налогооблагаемый доход в соответствии с § 22 Nr. 1a EStG, поскольку бывший супруг как плательщик имел возможность вычесть свои алименты как специальные расходы в соответствии с § 10 Abs. 1a EStG, так называемое реальное расщепление. Алименты полностью приравниваются к прочим доходам. Из этого следует, что также должен быть возможен полный вычет расходов на рекламу.

SteuerGo

С 2013 года расходы на гражданский процесс могут быть вычтены как чрезвычайные расходы в соответствии с § 33 EStG - с учетом допустимой нагрузки - только в исключительных случаях, "если налогоплательщик рискует потерять свои средства к существованию и не сможет удовлетворять свои жизненно важные потребности в обычном объеме" (§ 33 Abs. 2 Satz 4 EStG).

До сих пор оставался неясным вопрос, следует ли под средствами к существованию понимать только "материальные" средства к существованию или также "нематериальные" средства, затрагивающие основную сферу человеческой жизни. К ним относятся, среди прочего, психические и идеальные средства к существованию. Любовь к собственному ребенку и забота о нем также являются социальными потребностями, которые касаются "нематериальной" сферы человека.

Федеральный финансовый суд, по крайней мере, до сих пор понимает под средствами к существованию исключительно материальные средства к существованию налогоплательщика. Психические и социальные потребности не должны подпадать под это определение. Опасность утраты психической или идеальной основы существования не должна учитываться (решение BFH от 18.05.2017, VI R 9/16).

По мнению двух финансовых судов, термины "средства к существованию" и "жизненно важные потребности" также следует толковать в нематериальном смысле. Поэтому судебные разбирательства, которые неизбежно возникают и затрагивают "основную сферу человеческой жизни", также должны быть вычтены как чрезвычайные расходы (FG Düsseldorf от 13.03.2018, 13 K 3024/17 E; FG München от 07.05.2018, 7 K 257/17).

В настоящее время Федеральный финансовый суд решил спорный вопрос: средства к существованию в смысле закона - это исключительно материальные средства к существованию налогоплательщика, а не его нематериальные средства к существованию. Конституционно также не требуется толковать термины "средства к существованию" и "жизненно важные потребности" в нематериальном смысле. В связи с законодательными изменениями с 2013 года споры, затрагивающие "основную сферу человеческой жизни", больше не подлежат налоговому вычету (решения BFH от 13.08.2020, VI R 15/18 и VI R 27/18).

Шесть отрицательных решений:

- Судебные издержки, связанные со спором о праве отца на общение с ребенком, который живет за границей с матерью и должен вернуться в Германию, не могут быть заявлены как чрезвычайные расходы. Это также относится к случаям, когда спор затрагивает важную сферу жизни (решение BFH от 13.08.2020, VI R 15/18).

- Право на общение: судебные издержки матери по делу о запрете права отца на общение с ребенком не подлежат вычету как чрезвычайные расходы. Дело касалось запрета отцу на общение с ребенком, поскольку только таким образом можно было обеспечить благополучие ребенка (решение BFH от 13.08.2020, VI R 27/18).

- Алименты на ребенка: расходы на судебный процесс по алиментам, с целью получения более высоких алиментов для дочери от отца ребенка, не подлежат вычету как чрезвычайные расходы, если доходы матери достаточны без угрозы существованию (решение BFH от 13.08.2020, VI R 27/18).

- Процесс по врачебной ответственности: расходы на процесс по возмещению ущерба против стоматолога из-за предполагаемых ошибок в лечении не подлежат вычету как чрезвычайные расходы, если возмещение ущерба не необходимо для обеспечения материальных средств к существованию (решение BFH от 13.08.2020, VI R 27/18).

- В настоящее время Федеральный финансовый суд не признал расходы на защиту в уголовном процессе несовершеннолетнего ребенка как чрезвычайные расходы в соответствии с § 33 EStG (решение BFH от 11.08.2022, VI R 29/20).

- Аналогичное решение вынес Финансовый суд Саксонии-Анхальт: судебные издержки по делу с молодежным ведомством о благополучии ребенка не являются чрезвычайными расходами и, следовательно, не могут быть вычтены из налогооблагаемой базы (решение FG Sachsen-Anhalt от 14.02.2023, 5 K 547/21).

(2023): Когда судебные издержки подлежат вычету?