Dieser Text bezieht sich auf die

. Die Version die für die

Сколько я сэкономлю на церковном налоге, если выйду из церкви?

Если Вы выйдете из церкви, Вы не сэкономите полностью церковный налог, который вычитается из Вашей зарплаты в течение года. Вы также должны отказаться от преимущества вычета церковного налога из Вашего налогооблагаемого дохода в качестве особых расходов.

Вам предоставляется единовременная сумма особых расходов в размере 36 евро за весь год (72 евро для супружеских пар). Однако Вы можете полностью заявить церковный налог в качестве особых расходов. Это уменьшает Ваш налогооблагаемый доход и подоходный налог.

Пример: Если Вы и Ваш супруг(а) платите 600 евро церковного налога в год, Вы можете дополнительно заявить сумму, превышающую единовременную сумму особых расходов, в качестве особых расходов (600 евро церковного налога минус 72 евро единовременной суммы особых расходов).

528 евро при предельной налоговой ставке 28 процентов вернут Вам 147 евро подоходного налога. Таким образом, уменьшается Ваш церковный налог, который рассчитывается на основе подоходного налога, а также солидарный сбор (9 процентов или 5,5 процента от 147 евро). Это примерно на 20 евро меньше. Таким образом, церковный налог приносит Вам налоговую выгоду в размере 167 евро.

Эту выгоду от особых расходов Вы должны вычесть из Вашего церковного налога, чтобы рассчитать, какую выгоду Вам принесет выход из церкви. В этом примере Вы с супругом(ой) сэкономите 433 евро по сравнению с предыдущим годом, если не будете платить церковный налог, но при этом также откажетесь от возможности вычета особых расходов.

(2023): Сколько я сэкономлю на церковном налоге, если выйду из церкви?

Особое церковное пособие: обязанность уплаты церковного налога для супруга без конфессии.

Обязанность по уплате церковного налога существует, как правило, только для членов религиозной общины, взимающей налог, которые имеют место жительства в Германии и в области этой религиозной общины. Определяющим является формальное членство, а не, например, интенсивность веры и участие в религиозной жизни. Те, кто не принадлежит к религиозной общине, взимающей налог, не обязаны платить церковный налог. Но как обстоит дело с супругами?

Это не редкость, когда хорошо зарабатывающий супруг выходит из церкви, чтобы сэкономить на церковном налоге, а неработающий супруг с детьми остается членом церковной общины. Однако, если кто-то считает, что теперь вообще не нужно платить церковный налог, он может ошибаться.

Если супруг, являющийся членом церкви, не имеет собственного дохода, то, конечно, не может быть взиман "церковный налог с дохода". Однако в смешанных браках церкви взимают "особый церковный сбор" как особую форму взимания церковного налога, что особенно практикуется евангелическими церквями.

- "Особый церковный сбор" взимается с супруга, являющегося членом церкви, который не имеет или имеет небольшой доход и, следовательно, не должен платить церковный налог с дохода. В этом случае особый церковный сбор рассчитывается на основе общего налогооблагаемого дохода обоих супругов. Он взимается только в том случае, если общий налогооблагаемый доход превышает 30.000 евро, и только при совместной подаче декларации, а не при раздельной подаче для супругов.

- Согласно позиции Федерального конституционного суда, с конституционной точки зрения допустимо, что "особый церковный сбор" рассчитывается на основе расходов на образ жизни супруга, являющегося членом церкви. В качестве вспомогательного критерия при совместной подаче декларации используется общий налогооблагаемый доход. Взимание особого церковного сбора допустимо, даже если доход получает только другой - неверующий - супруг. В браке как жизненном и экономическом сообществе каждый супруг имеет право на половину дохода другого (постановление Федерального конституционного суда от 28.10.2010, 2 BvR 591/06).

В настоящее время Европейский суд по правам человека (ЕСПЧ) постановил, что взимание церковного налога или особого церковного сбора в смешанном браке в Германии не нарушает Европейскую конвенцию о правах человека и, следовательно, допустимо (постановление ЕСПЧ от 6.4.2017, жалоба № 10138/11 и др.).

Случай: Истец сам не принадлежит ни к одной религиозной общине, его жена является членом Евангелической церкви. Супруги подают заявление на совместную подачу декларации - с тем результатом, что муж должен оплатить церковный налог за свою жену в размере 2.220 евро. Эта сумма была вычтена из его налогового возмещения. Он и еще четыре заявителя утверждали в ЕСПЧ,

- что расчет церковного налога или церковного сбора на основе общего дохода супругов нарушает их права по ст. 9 ЕКПЧ (свобода вероисповедания) в нескольких отношениях,

- что они были обязаны платить особый церковный сбор за своего супруга, не будучи сами членами церкви,

- что они были вынуждены полагаться на финансовую поддержку супруга, чтобы оплатить церковный сбор, и, таким образом, зависели от супруга в осуществлении своей свободы вероисповедания,

- что они были обязаны платить непропорционально высокий церковный налог, поскольку при его расчете также учитывался доход супруга.

В настоящее время Финансовый суд Саксонии считает, что правило в Саксонии о специальном церковном сборе в смешанном браке не соответствует Основному закону, поскольку супруги в 2014 и 2015 годах были поставлены в худшее положение без объективной причины по сравнению с зарегистрированными партнёрствами. Правило нарушает общий принцип равного обращения (постановление от 25.3.2019, 5 K 1549/18).

В настоящее время Министерство финансов Баварии объявило, что в Баварии Евангелическо-лютеранская церковь и Евангелическо-реформатская церковь отказываются от взимания особого церковного сбора, и это решение действует задним числом с налогового года 2018 (указ Министерства финансов Баварии от 21.1.2019, BStBl I 2019 S. 213).

Das besondere Kirchgeld

Особый церковный сбор применяется, если один из супругов не принадлежит к церкви, взимающей налоги, а другой супруг, обязанный платить церковный налог,

- не получает собственного дохода,

- получает собственный доход, который из-за низкой суммы не облагается подоходным налогом и, следовательно, не вызывает церковный налог на доход, или

- получает собственный доход, который уже вызывает церковный налог, но в результате так называемого сравнительного расчета приводит к установлению более высокого особого церковного сбора.

В настоящее время Федеральный финансовый суд указал, что даже в третьей группе случаев установление особого церковного сбора конституционно допустимо, хотя из-за собственного дохода уже взимается церковный налог (постановление Федерального финансового суда от 5.10.2021, I B 65/19). Федеральный финансовый суд ссылается на решения Федерального конституционного суда (например, постановление Федерального конституционного суда от 28.10.2010, 2 BvR 591/06).

Даже в этой группе случаев не требуется отдельного обоснования. Поскольку расходы на образ жизни супруга, обязанных платить церковный налог, увеличиваются, "если у него есть собственные доходы, а у супруга значительно более высокий доход" (так решение Финансового суда Кёльна от 8.6.2005, 11 K 1389/03).

Очевидно, что допустимость взимания особого церковного сбора в этой группе случаев требует регулирования, которое проясняет соотношение между особым церковным сбором и церковным налогом на доход; например, регулирование для избежания двойного налогообложения обоими видами налогов. Соответствующие правила зачета или сравнительные расчеты содержатся в земельных законах или церковных налоговых положениях. Они не вызывают юридических проблем и поэтому не были оспорены специализированной юрисдикцией и Федеральным конституционным судом с точки зрения конституционного права.

Вывод: Даже в третьей группе случаев расходы на образ жизни супруга, являющегося членом церкви, могут облагаться особым церковным сбором. Следует отметить, что особый церковный сбор не взимается единообразно по всей Германии.

(2023): Особое церковное пособие: обязанность уплаты церковного налога для супруга без конфессии.

Каков размер налогового послабления для родственников умершего?

Вдовы, вдовцы, сироты и полусироты получают по запросу пособие для родственников умершего в размере 370 евро. Для этого им должны быть назначены регулярные выплаты для родственников умершего.

Эти выплаты должны предоставляться в соответствии с Законом о федеральном обеспечении или другим законом, который объявляет применимыми положения Закона о федеральном обеспечении в отношении выплат для родственников умершего, в соответствии с положениями о государственном страховании от несчастных случаев, в соответствии с правовыми нормами для родственников умершего, если государственный служащий умер в результате служебного несчастного случая, или в соответствии с положениями Закона о федеральной компенсации за ущерб жизни, телу или здоровью.

Пожалуйста, обратите внимание: Сирота получает пособие для родственников умершего только один раз, даже если оба родителя умерли. Если у одного и того же умершего есть несколько родственников (например, вдова и полусирота), пособие полагается каждому родственнику.

(2023): Каков размер налогового послабления для родственников умершего?

Где я могу найти свой налоговый идентификационный номер?

Идентификационный номер налогоплательщика был сообщен Вам в письменной форме Федеральным центральным налоговым управлением. Одиннадцатизначный номер действует пожизненно. В этом письме номер обозначен как "Персональный идентификационный номер", часто его также называют "Идентификационный номер" и обычно сокращают как TIN (Tax Identification Number) или Steuer-ID.

Как правило, Вы также найдете свой идентификационный номер

- в уведомлении о подоходном налоге или

- в Вашей справке о подоходном налоге

Steuer-ID не следует путать с eTIN, который также указан в справке о подоходном налоге и используется работодателем для передачи данных о заработной плате.

После переходного периода идентификационный номер налогоплательщика должен заменить текущий налоговый номер для подоходного налога. Указание идентификационного номера налогоплательщика не является обязательным условием для подачи Вашей налоговой декларации.

(2023): Где я могу найти свой налоговый идентификационный номер?

С какого момента я должен платить церковный налог?

Обязанность уплаты церковного налога начинается с момента крещения или вступления/повторного вступления в религиозную общину. В этом случае Вы должны платить церковный налог с начала следующего месяца.

Если Вы меняете религиозную общину, то обязанность уплаты церковного налога также возникает с начала следующего месяца. Однако она вступает в силу только после того, как Вы перестанете платить церковный налог в предыдущую религиозную общину.

В израильской культовой общине обязанность уплаты церковного налога возникает на основании происхождения и вероисповедания.

(2023): С какого момента я должен платить церковный налог?

Кто должен платить налог в пользу церкви?

Если Вы являетесь членом одной из следующих религиозных общин, Вы должны платить церковный налог:

- Римско-католическая церковь

- Евангелические земельные церкви

- Старокатолическая церковь

- Еврейские общины

- Израильские религиозные общины (например, в Баден-Вюртемберге)

- Свободные религиозные общины (например, в Бадене, Вюртемберге, Майнце, Оффенбахе, Пфальце)

- Французская церковь в Берлине (Гугенотская церковь)

- Менонитская община в Гамбурге-Альтоне

- Унитарная религиозная община свободных протестантов в Рейнланд-Пфальце

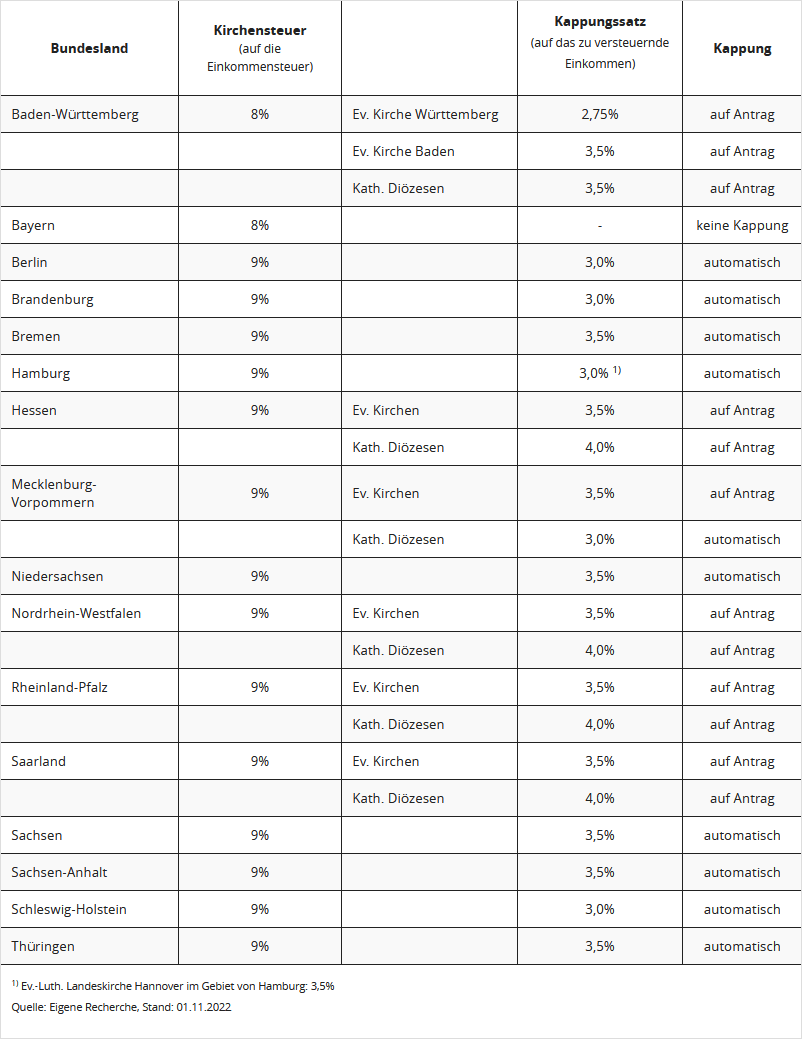

Размер церковного налога зависит от Вашего места жительства. Если Вы живете в Баварии или Баден-Вюртемберге, Вы платите 8 процентов, в остальных землях 9 процентов от подоходного или заработного налога.

(2023): Кто должен платить налог в пользу церкви?

Сколько составляет церковный налог?

Размер церковного налога зависит от Вашего места жительства. Если Вы живете в Баварии или Баден-Вюртемберге, члены церкви платят 8 процентов, в других федеральных землях - 9 процентов. Основанием является установленный подоходный налог. Таким образом, Вы платите церковный налог в размере 8 или 9 процентов от Вашего подоходного налога.

Обратите внимание: Церковный налог также учитывается в рамках налога на прибыль по той же процентной ставке.

Если у Вас есть дети или в Вашем налогооблагаемом доходе (zvE) есть доходы от предпринимательской деятельности и/или доходы, облагаемые по так называемому частичному методу, zvE для целей церковного налога рассчитывается отдельно.

Если у работников в их электронных данных о вычете из заработной платы (ELStAM) указаны налоговые льготы на детей, ежемесячный церковный налог рассчитывается на основе так называемого фиктивного подоходного налога.

Beispiel

Вы живете в Берлине и получаете ежемесячную брутто-зарплату в размере 3.000 евро по налоговому классу IV. Ваш ежемесячный церковный налог составляет 34,31 евро. Церковный налог с двумя налоговыми льготами на детей: Вы живете в Берлине и получаете ежемесячную брутто-зарплату в размере 3.000 евро по налоговому классу IV. Ваш ежемесячный церковный налог теперь составляет 16,74 евро.

Таким образом, если в ELStAM указано "Число налоговых льгот на детей", это не уменьшает ежемесячный подоходный налог, а только ежемесячный церковный налог и ежемесячный солидарный сбор. Это также относится к случаю, если Вы получаете детское пособие в течение года.

В налоговой декларации по подоходному налогу налоговые льготы на детей уменьшают налогооблагаемый доход только в том случае, если детское пособие не выгоднее налоговой льготы. Однако для расчета церковного налога и солидарного сбора налоговые льготы на детей вычитаются "фиктивно".

Преимущество: Даже если дети учитываются только за часть года, для расчета церковного налога и солидарного сбора всегда вычитаются полные налоговые льготы на детей и BEA. Это может иметь место при окончании профессионального обучения или рождении ребенка.

(2023): Сколько составляет церковный налог?

Чем отличается мой налоговый номер от идентификационного номера налогоплательщика?

Налоговый номер не следует путать с пожизненно действующим и единым для всей страны идентификационным номером налогоплательщика.

Что такое налоговый номер?

Налоговый номер присваивается налоговой инспекцией каждому налогоплательщику, будь то физическое или юридическое лицо, и однозначно идентифицирует налогоплательщика. В течение жизни у человека может быть несколько налоговых номеров. Например, при переезде в зону ответственности другой налоговой инспекции, при вступлении в брак или при регистрации самостоятельной деятельности выдается новый налоговый номер.

Ранее налоговые номера основывались на региональных кодах и состояли в зависимости от федеральной земли из десяти или одиннадцати цифр. В ходе внедрения так называемой системы ELSTER (ELektronische STeuerERklärung) стандартная схема налогового номера была унифицирована по всей стране и теперь состоит из 13 цифр.

Где я могу найти налоговый номер?

После подачи первой декларации о подоходном налоге или при регистрации самостоятельной или коммерческой деятельности номер присваивается соответствующей налоговой инспекцией. Его также можно запросить самостоятельно. В уведомлении о подоходном налоге налоговый номер указан в левом верхнем углу.

Для чего мне нужен налоговый номер?

Налоговый номер необходимо указывать при подаче налоговой декларации или при регистрации самостоятельной или коммерческой деятельности, а также в платежных операциях. Фрилансеры и предприниматели должны указывать его в своих счетах, если у них нет идентификационного номера НДС. В будущем налоговый номер будет заменен идентификационным номером налогоплательщика. Однако в настоящее время оба номера существуют параллельно.

Что такое идентификационный номер налогоплательщика?

Налоговый идентификационный номер (IdNr. или Steuer-ID) с 2008 года является единым для всей страны и постоянным идентификационным номером для граждан, зарегистрированных в Германии, в налоговых целях. Он действителен в течение всей жизни. Дети получают его сразу после рождения.

Идентификационный номер не изменяется ни при смене места жительства, ни при смене ответственной налоговой инспекции. Данные удаляются только тогда, когда они больше не нужны властям, но не позднее чем через 20 лет после смерти налогоплательщика.

Налоговый идентификационный номер также необходим для получения детского пособия, для освобождения от налогов на всех банковских счетах в Германии, для предоставления единовременной выплаты по уходу, а также для налогового вычета на алименты и все чаще запрашивается.

(2023): Чем отличается мой налоговый номер от идентификационного номера налогоплательщика?

Какие налоговые льготы предоставляются инвалидам и лицам, получающим пособия в связи с потерей кормильца?

Инвалиды могут либо воспользоваться налоговой льготой для инвалидов, либо предъявить расходы, связанные с инвалидностью, как особые обстоятельства, при этом учитывается допустимая нагрузка. Налоговая льгота для инвалидов зависит от степени инвалидности и составляет от 384 до 7.400 евро. Сумма льготы покрывает все так называемые типичные расходы. Превышающие их так называемые атипичные расходы Вы можете списать как особые обстоятельства. Это уменьшит Ваш облагаемый налогом доход.

Близкие родственники получают по запросу налоговую льготу для близких родственников в размере 370 евро, если им были назначены регулярные выплаты для близких родственников. Эти выплаты должны быть произведены в соответствии с параграфом 33 b, пункт 4 Закона о подоходном налоге (EStG), в соответствии с Законом о федеральном обеспечении или другим законом, который объявляет положения Закона о федеральном обеспечении о выплатах для близких родственников применимыми, в соответствии с положениями о государственном страховании от несчастных случаев, в соответствии с положениями о государственных служащих для близких родственников государственного служащего, умершего в результате служебной травмы, или в соответствии с положениями Закона о федеральной компенсации о компенсации за ущерб, причиненный жизни, телу или здоровью.

Налоговая льгота для близких родственников является годовой суммой. Она не сокращается, даже если соответствующие условия не выполнялись в течение всего года.

Пожалуйста, обратите внимание: Сирота получает налоговую льготу для близких родственников только один раз, даже если оба родителя умерли. Если у одного и того же человека несколько близких родственников (например, вдова и полусирота), льгота предоставляется каждому близкому родственнику.

(2023): Какие налоговые льготы предоставляются инвалидам и лицам, получающим пособия в связи с потерей кормильца?

Какие расходы покрываются за счет единовременной суммы для инвалидов?

Многие расходы, которые типично возникают у людей с инвалидностью, покрываются за счет налогового послабления для инвалидов. К ним относятся расходы, связанные с выполнением обычных и регулярно повторяющихся действий в повседневной жизни. Кроме того, сюда относятся расходы на уход, независимо от того, осуществляется ли он дома или в учреждении, и какая степень ухода установлена.

Tipp

Если сумма Ваших расходов превышает налоговое послабление, Вам следует отказаться от него и вместо этого списать свои расходы как чрезвычайные расходы. При этом Вы должны учитывать, что чрезвычайные расходы признаются только в том случае, если они превышают допустимую нагрузку.

Также покрываются расходы на лекарства, лечебные средства и вспомогательные услуги, а также собственное участие в использовании общественного транспорта. Сюда же относятся расходы на домашний диализ.

(2023): Какие расходы покрываются за счет единовременной суммы для инвалидов?

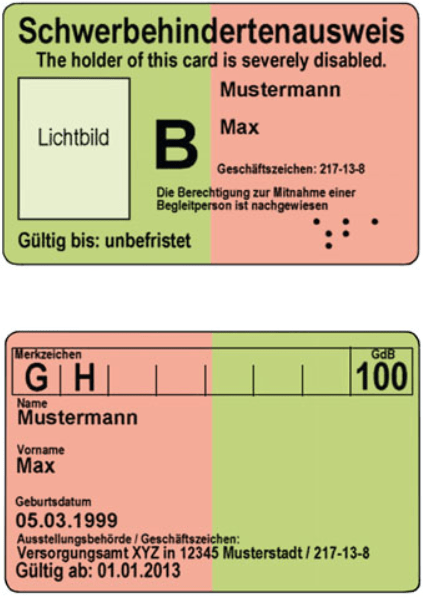

Как подтвердить инвалидность?

Подтверждение инвалидности выдается ведомством социального обеспечения. При степени инвалидности 50 процентов Вы получаете удостоверение инвалида, при степени до 45 процентов ведомство выдает уведомление о решении. Налоговая инспекция связана этими уведомлениями.

Если Вы получаете пенсию или другие выплаты в связи с инвалидностью, в большинстве случаев в качестве подтверждения достаточно пенсионного удостоверения или аналогичных документов.

Для предоставления повышенной единовременной суммы для беспомощных или слепых лиц в удостоверении инвалида должна быть указана отметка „H“ или “Bl“. Для беспомощных лиц также достаточно уведомления кассы по уходу о присвоении статуса нуждающегося в уходе III степени (до 2016 года) или присвоении степени ухода 4 или 5 (с 2017 года).

(2023): Как подтвердить инвалидность?

Что такое атипичные расходы, которые подлежат налоговому вычету?

Существуют расходы, которые возникают в связи с инвалидностью, но не регулярно. Эти атипичные расходы не покрываются пособием по инвалидности и поэтому могут быть указаны отдельно как чрезвычайные расходы общего характера в налоговой декларации.

Примеры таких расходов включают переоборудование в квартире или транспортном средстве в связи с инвалидностью, а также расходы на сопровождающего в поездке во время отпуска, расходы на переезд, расходы на бытовые услуги, а также медицинские, лечебные или курортные расходы.

Все расходы, указанные в налоговой декларации как чрезвычайные, уменьшаются налоговой инспекцией на сумму допустимой нагрузки. Эта сумма зависит от семейного положения и размера доходов.

(2023): Что такое атипичные расходы, которые подлежат налоговому вычету?

Кто получает пособие для родственников умершего?

Члены семьи, находящиеся на иждивении, например, вдовы и сироты, в определенных случаях имеют право на налоговое послабление для иждивенцев в размере 370 евро.

Основное условие заключается в том, что налогоплательщик должен был получать выплаты для иждивенцев как минимум в течение одного месяца в соответствующем налоговом году. Это также применяется, если право на получение выплат приостановлено или была выплачена компенсация в виде единовременной выплаты.

Условия для получения налогового послабления для иждивенцев регулируются в § 33b Abs. 4 EStG. Если налоговое послабление для иждивенцев положено ребенку, оно может быть по заявлению передано родителям.

Налоговое послабление для иждивенцев предоставляется для следующих видов выплат:

- Выплаты в соответствии с Федеральным законом о социальном обеспечении, это касается прежде всего жертв Второй мировой войны

- Выплаты в соответствии с Законом о социальном обеспечении военнослужащих

- Выплаты в соответствии с Законом о гражданской службе

- Выплаты в соответствии с Законом о помощи бывшим военнопленным

- Содержание для родственников военнопленных

- Выплаты в соответствии с Законом о федеральной полиции

- Выплаты в соответствии с Законом о корпусе гражданской защиты

- Выплаты в соответствии с Законом о регулировании правового положения лиц, подпадающих под действие ст. 131 Основного закона

- Выплаты в соответствии с Законом о введении Федерального закона о социальном обеспечении в Саарланде

- Выплаты в соответствии с Законом о защите от инфекций, например, в случае смерти в результате рекомендованной вакцинации

- Выплаты в соответствии с Законом о компенсации жертвам насилия

- Пенсия из государственного страхования от несчастных случаев, например, в случае смерти в результате несчастного случая на производстве

- Выплаты после смерти государственного служащего в результате служебного несчастного случая

- Выплаты в соответствии с Федеральным законом о компенсации за ущерб жизни, здоровью или телесным повреждениям.

Если налоговое послабление для иждивенцев положено ребенку, оно может быть по заявлению передано родителям.

(2023): Кто получает пособие для родственников умершего?

С какого момента после выхода из церкви больше не нужно платить церковный налог?

Обязанность уплаты церковного налога заканчивается:

- по истечении календарного месяца, если место жительства или постоянное пребывание в Германии было прекращено.

- по истечении месяца смерти, если член церкви умирает.

- если член церкви заявляет о выходе из церкви. Для подачи заявления о выходе из церкви в разных федеральных землях отвечают разные органы, в большинстве случаев это происходит в ЗАГСе, в противном случае в районном суде; только в федеральной земле Бремен также в церкви. В зависимости от федеральной земли выход из церкви действует с календарного месяца, в котором было подано заявление о выходе из церкви, или с следующего календарного месяца.

Hinweis

Ранее в некоторых федеральных землях существовал так называемый "месяц раскаяния", то есть обязанность уплаты церковного налога заканчивалась только через месяц после месяца выхода. Это касалось Берлина, Бранденбурга, Бремена, Гамбурга, Гессена, Мекленбурга-Передней Померании, Саксонии, Шлезвиг-Гольштейна, Тюрингии.

Однако в настоящее время месяц раскаяния был отменен для унификации правил церковного налогообложения на территории Германии, то есть выход из церкви вступает в силу в календарном месяце, в котором он был заявлен.

После выхода из церкви регистрационный орган автоматически информирует соответствующую налоговую инспекцию, чтобы она изменила электронные характеристики удержания подоходного налога (ELStAM). Таким образом, после Вашего выхода из церкви церковный налог больше не будет удерживаться из ежемесячной заработной платы.

Сколько стоит выход из церкви - сборы за выход

В Берлине, Бранденбурге и Бремене выход бесплатный. В других федеральных землях Вам придется заплатить от 10 до 60 евро за свидетельство о выходе из церкви.

(2023): С какого момента после выхода из церкви больше не нужно платить церковный налог?

Где я могу получить новый идентификационный номер налогоплательщика?

Чтобы получить новый идентификационный номер налогоплательщика, Вы должны обратиться в Федеральное центральное налоговое управление в письменной форме. Для этого используйте следующий адрес:

Федеральное центральное налоговое управление, 53221 Бонн,

или по электронной почте: info@identifikationsmerkmal.de.

Вы должны сообщить управлению следующие личные данные:

- Имя и фамилия

- Адрес (улица, номер дома, почтовый индекс и город)

- Дата и место рождения

Ваш номер будет сообщен Вам в письменной форме. По соображениям защиты данных невозможно сообщить Вам номер по телефону или электронной почте.

Совет

Однако Вы также можете найти номер в Вашей справке о подоходном налоге или последнем налоговом уведомлении о подоходном налоге.

(2023): Где я могу получить новый идентификационный номер налогоплательщика?

Кто получает единовременную сумму для инвалидов?

Вы можете получить налоговое послабление по инвалидности, если Вы можете подтвердить определенную степень инвалидности. Инвалидом считается лицо, у которого более шести месяцев наблюдаются физические, умственные или психические нарушения здоровья.

Степень инвалидности обычно устанавливается управлением социального обеспечения. При степени инвалидности 50 Вы получаете удостоверение инвалида, до степени 45 управление выдает уведомление об установлении инвалидности. Налоговая инспекция связана этими уведомлениями.

Вы можете воспользоваться налоговым послаблением по инвалидности для себя, своего супруга-инвалида или своего ребенка-инвалида. Передача послабления от родителей-инвалидов или братьев и сестер невозможна.

Совет: В случае ретроспективного установления степени инвалидности на несколько лет Вы можете задним числом потребовать налоговое послабление за те годы, в которые Вам была признана степень инвалидности. Однако Вы должны как можно скорее после установления степени инвалидности заявить о своих налоговых правах, так как необходимо соблюдать определенные сроки.

SteuerGo

Налоговое послабление по инвалидности предоставляется на год. Оно предоставляется в полном объеме, даже если инвалидность возникает или прекращается в течение года. Если степень инвалидности изменяется в течение года, годовая сумма определяется по более высокой степени инвалидности (R 33b Abs. 7 EStR).

Если возникают несколько инвалидностей по разным причинам, учитывается инвалидность, которая приводит к наибольшему послаблению. Налоговое послабление по инвалидности полностью снижает налог, так как допустимая нагрузка не учитывается.

Вопрос в том, можно ли дополнительно к налоговому послаблению по инвалидности вычесть расходы на уход как чрезвычайные расходы в соответствии с § 33 EStG или для этого необходимо отказаться от послабления. С 2008 года действует следующее правило:

Если Вы воспользуетесь налоговым послаблением по инвалидности в соответствии с § 33b Abs. 3 EStG, расходы на уход не признаются дополнительно как чрезвычайные расходы в соответствии с § 33 EStG. Действует принцип "либо-либо" (R 33.3 Abs. 4 EStR 2008).

Таким образом, Вы должны выбрать: либо Вы подаете заявление на налоговое послабление по инвалидности, либо Вы заявляете расходы на уход при наличии доказательств как чрезвычайные расходы. При предоставлении доказательств пособие по уходу от страхования по уходу должно быть учтено, и налоговая инспекция вычитает допустимую нагрузку из оставшейся суммы. Таким образом, чтобы учет в соответствии с § 33 EStG был более выгодным, расходы должны превышать налоговое послабление по инвалидности, полученное пособие по уходу и допустимую нагрузку.

Но нет правила или исключения:

Вы можете, например, заявить следующие особые расходы наряду с послаблением:

- чрезвычайные медицинские расходы, вызванные острым случаем, например, расходы на операцию, лечение, лекарства и врачебные услуги,

- расходы на лечебный курс, который проводится на основании медицинского заключения, выданного до начала курса (медицинское заключение медицинской службы страхования равноценно медицинскому заключению),

- расходы на переоборудование автомобиля в связи с инвалидностью,

- расходы на переоборудование жилья в связи с инвалидностью,

- фиксированная сумма на транспортные расходы в связи с инвалидностью (с 2021 года):

До 2020 года включительно транспортные расходы в связи с инвалидностью могли учитываться по ставке 0,30 евро за километр до определенных максимальных сумм. Это требовало регулярного подтверждения пройденных километров. С 2021 года это подтверждение не требуется.

Фиксированная сумма на транспортные расходы в связи с инвалидностью составляет:

- 900 евро: для людей с инвалидностью не менее 80 или инвалидностью не менее 70 и знаком "G" для лиц с ограниченной подвижностью

- 4.500 евро: для людей с исключительной инвалидностью (знак "aG"), слепых (знак "BI"), глухих (знак "TBI"), беспомощных людей (знак "H") или людей, для которых установлен уровень ухода 4 или 5.

Следующая особенность должна быть учтена при учете фиксированной суммы на транспортные расходы в связи с инвалидностью:

Транспортные расходы в связи с инвалидностью являются частью общих чрезвычайных расходов. Из общей суммы чрезвычайных расходов, к которым также добавляется фиксированная сумма на транспортные расходы в связи с инвалидностью, при расчете Вашего подоходного налога вычитается допустимая нагрузка.

(2023): Кто получает единовременную сумму для инвалидов?

Какое преимущество дает ограничение церковного налога?

Размер церковного налога зависит от Вашего места жительства. Если Вы живете в Баварии или Баден-Вюртемберге, Вы платите 8 процентов, в остальных федеральных землях — 9 процентов. Основанием является установленный подоходный налог. Таким образом, Вы платите 9 процентов от Вашего подоходного налога в качестве церковного налога.

Чем выше Ваш доход, тем выше подоходный налог и тем выше церковный налог. Однако есть возможность подать заявление на ограничение церковного налога. Это означает, что церковный налог больше не рассчитывается на основе "подоходного налога", а на основе "налогооблагаемого дохода". Ставка ограничения различается в зависимости от федеральной земли и составляет от 2,75 до 4 процентов от налогооблагаемого дохода.

Большинство законов о церковном налоге предусматривают ограничение подоходного налога при высоком доходе. Однако Вы должны проверить, предоставляется ли ограничение в Вашей федеральной земле автоматически или только по заявлению. Существуют различные правила:

- Ограничение без заявления происходит автоматически в федеральных землях Берлин, Бранденбург, Бремен, Гамбург, Мекленбург-Передняя Померания, Нижняя Саксония, Саксония, Саксония-Анхальт, Шлезвиг-Гольштейн и Тюрингия.

- Ограничение только по заявлению действует в Баден-Вюртемберге, Гессене, Северном Рейне-Вестфалии, Рейнланд-Пфальце и Сааре.

- В Баварии ограничение церковного налога не предусмотрено.

Проверьте, имеет ли смысл ограничение в Вашем случае. Если да, подайте (неформальное) заявление на ограничение церковного налога (плюс копия последнего налогового уведомления) в Вашу епархию или земельную церковь.

Beispiel:

В Берлине действует ставка ограничения 3 процента. Таким образом, церковный налог ограничен 3 процентами от налогооблагаемого дохода.

2023 налогооблагаемый доход: 150.000 евро

подоходный налог по основному тарифу: 53.027 евро

церковный налог (9 процентов): 4.772 евро.

При ограничении до 3 процентов от дохода необходимо было бы заплатить только 4.500 евро церковного налога.

(2023): Какое преимущество дает ограничение церковного налога?