pomoc w wypełnieniu pola:

(2022)

Diety

Diety

Proszę wpisać tutaj podlegające odliczeniu podatkowemu stawki za diety z racji wykonywania pracy poza domem, podróży służbowych lub prowadzenia podwójnego gospodarstwa domowego ze względu na firmę.

- koszty podróży, które należy wpisać oddzielnie na stronie "Koszty pojazdu i inne koszty podróży".

- koszty noclegu i koszty podróży należy wpisać na stronie "Inne nieograniczone koszty operacyjne firmy".

- koszty podróży pracowników są wpisane na stronie "Ogólne koszty operacyjne" w rubryce "Koszty własnego personelu".

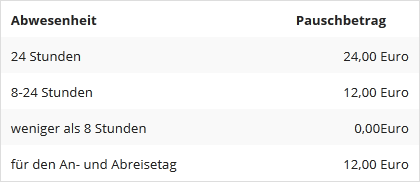

W przypadku dodatkowych kosztów przeznaczonych na diety nie można potrącić rzeczywistych kosztów, lecz jedynie kwoty ryczałtowe. Wysokość kwot ryczałtowych zależy od okresu nieobecności w domu i w pracy. Ryczałt za posiłki w czasie podróży służbowych w obrębie Niemiec podczas nieobecnością trwającej

W przypadku podróży służbowych za granicą można odliczyć od podatku krajowe stawki na diety odpowiednio do danego kraju.

Jeżeli praca wyjazdowa rozpoczyna się jednego dnia i kończy następnego dnia po upływie 8. godzin bez noclegu, nalicza się kwotę w wysokości 14 EUR za dzień z przeważającą nieobecnością (§ 9 ust. 4a nr 3 ustawy o podatku dochodowym - EStG).