Dieser Text bezieht sich auf die

. Die Version die für die

Declarați daunele cauzate de intemperii în scopuri fiscale!

Reduceri fiscale în caz de dezastre naturale

În iulie 2021, a avut loc o inundație devastatoare în Renania-Palatinat, Renania de Nord-Westfalia, Bavaria și Saxonia, în urma căreia aproape 200 de persoane și-au pierdut viața.

Aceasta a dus la daune de miliarde de euro și numeroase localități devastate. Eliminarea acestor daune implică costuri financiare ridicate, pe care fiscul dorește să le sprijine prin reduceri fiscale.

Reduceri fiscale pentru victimele inundațiilor

Ministerele de finanțe ale landurilor afectate au decis reduceri fiscale, inclusiv posibilitatea de a deduce fiscal cheltuielile pentru înlocuirea mobilierului, obiectelor de uz casnic și îmbrăcămintei, precum și daunele la casa utilizată personal, ca sarcini excepționale.

De asemenea, posibilitatea obișnuită de asigurare nu va fi luată în considerare în acest caz, deoarece multe daune nu sunt asigurate.

Alte sfaturi fiscale

- Cheltuielile pentru înlocuirea mobilierului, obiectelor de uz casnic și îmbrăcămintei, precum și daunele la casă sunt considerate sarcini excepționale. Sarcina suportabilă depinde de venit și de statutul familial.

- Pentru lucrări de reparații, puteți solicita deducerea fiscală directă conform § 35a EStG.

- Includeți întotdeauna cheltuielile în declarația fiscală din anul în care au fost efectuate.

- Chiar dacă ați primit fonduri cadou, vă puteți deduce cheltuielile ca sarcini excepționale.

- Angajații pot solicita în prealabil la biroul fiscal alocații pentru deducerile lunare de impozit pe salarii.

Există, de asemenea, reduceri fiscale pentru daunele la locuințe cauzate de furtuni locale.

În principiu, cheltuielile pentru repararea daunelor la locuința dumneavoastră pot fi revendicate ca sarcini excepționale, în măsura în care nu sunt acoperite de asigurări. Cu toate acestea, se aplică anumite condiții.

Pentru lucrări de reparații, puteți solicita deducerea fiscală directă conform § 35a EStG. Asigurați-vă că primiți facturi și că le plătiți prin transfer bancar.

În cazul caselor și apartamentelor închiriate, daunele sunt deductibile ca cheltuieli aferente venitului.

(2023): Declarați daunele cauzate de intemperii în scopuri fiscale!

Dezastre naturale: facilități fiscale pentru persoanele afectate

Din cauza ploilor abundente și a inundațiilor asociate, au apărut și continuă să apară daune considerabile. Mulți oameni se confruntă cu pierderi totale, și-au pierdut bunurile și văd doar ruinele existenței lor. Remedierea daunelor va duce la sarcini financiare semnificative.

Ministerele de finanțe ale landurilor afectate decid aproape întotdeauna în astfel de cazuri să sprijine persoanele afectate prin măsuri fiscale pentru a evita dificultățile nejustificate. În acest scop, se pune în aplicare în mod regulat așa-numitul decret de catastrofă, care acordă reduceri și facilități fiscale.

În special, persoanele afectate pot deduce cheltuielile pentru reînnoirea mobilierului, articolelor de uz casnic și îmbrăcămintei, precum și pentru remedierea daunelor la casa utilizată personal ca sarcini excepționale conform § 33 EStG.

SteuerGo

Deoarece deducerea fiscală a daunelor la bunuri de uz casnic, îmbrăcăminte și clădiri în caz de catastrofe naturale este prevăzută în decretul de catastrofă și acest decret reprezintă o reglementare de clemență conform § 163 AO, condiția posibilității obișnuite de asigurare ar trebui să fie omisă în mod excepțional. Ministerul Federal de Finanțe a declarat deja în 2013 că "așa-numita asigurare elementară nu reprezintă o posibilitate de asigurare accesibilă și obișnuită în sensul R 33.2 Nr. 7 EStR" (scrisoarea BMF din 21.6.2013, Nr. VI). Prin urmare, birourile fiscale sunt instruite să nu refuze recunoașterea costurilor de daune cauzate de inundații și revărsări din cauza lipsei unei asigurări elementare.

Iată câteva sfaturi fiscale importante:

- Biroul fiscal va deduce o povară rezonabilă din cheltuielile dumneavoastră pentru reînnoirea mobilierului, articolelor de uz casnic și îmbrăcămintei, precum și pentru remedierea daunelor la casa utilizată personal, care depinde de venitul dumneavoastră, numărul de copii și starea civilă. Aceasta variază între 1 și 7 la sută din suma totală a veniturilor. Dacă această povară rezonabilă este depășită, fiecare euro suplimentar reduce impozitul. De aceea, merită acum să colectați meticulos toate chitanțele pentru costuri medicale, medic și farmacie etc.!

- La remedierea daunelor la locuința proprie, puteți solicita deducerea directă pentru servicii de meșteșugari conform § 35a EStG pentru partea din cheltuieli care nu este luată în considerare ca sarcină excepțională din cauza aplicării poverii rezonabile. Aceasta înseamnă: costuri de până la 6.000 Euro sunt deduse direct din impozit cu 20 %, maximum 1.200 Euro. Aici sunt luate în considerare doar costurile de muncă și, eventual, costurile de mașini și de deplasare facturate, plus TVA-ul aferent. ATENȚIE: Se presupune în favoarea dumneavoastră că această parte se referă în principal la salarii (scrisoarea BMF din 9.11.2016, BStBl. 2016 I S. 1213, Tz. 32). Asigurați-vă că primiți o factură și plătiți-o doar prin transfer bancar!

- Introduceți întotdeauna cheltuielile în declarația fiscală în anul efectuării lor. Și chiar dacă ați contractat un împrumut pentru a le plăti. Dobânzile curente pentru împrumut - dar nu ratele de rambursare - pot fi, de asemenea, deduse ca sarcini excepționale în anii următori.

- Dacă finanțați costurile daunelor cu fonduri pe care le-ați primit cadou, vă puteți deduce totuși cheltuielile ca sarcini excepționale și nu trebuie să deduceți fondurile primite cadou (decizia BFH din 22.10.1971, BStBl. 1972 II S. 177).

- Fără a aștepta declarația fiscală, angajații pot solicita deja la biroul fiscal ca cheltuielile deductibile ca sarcini excepționale să fie înregistrate ca scutire pentru deducerea lunară a impozitului pe salarii. Înregistrarea se face în caracteristicile dumneavoastră electronice de deducere a impozitului pe salarii. Astfel, impozitul pe salarii scade în fiecare lună și venitul net crește corespunzător. Utilizați formularul Cerere de reducere a impozitului pe salarii 2022/2023.

(2023): Dezastre naturale: facilități fiscale pentru persoanele afectate

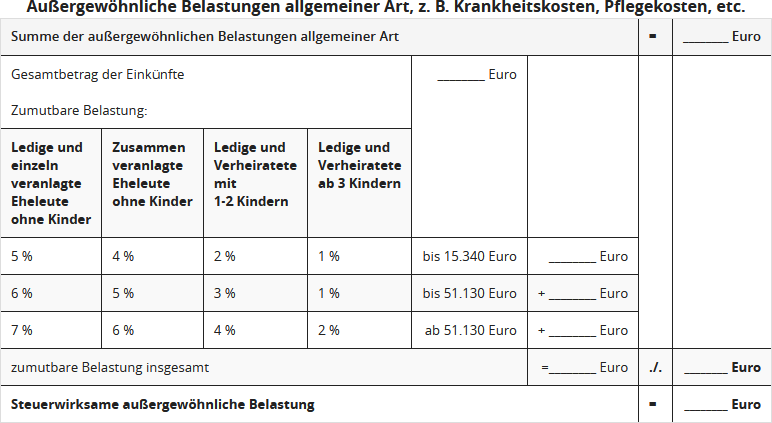

Cum să calculați povara rezonabilă!

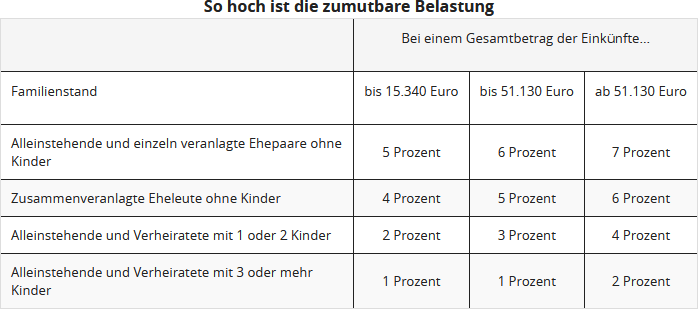

Cheltuielile care pot fi deduse ca sarcini extraordinare sunt reduse de biroul fiscal cu sarcina suportabilă, în special costurile medicale, de tratament, de îngrijire, de handicap. Pragul de suportabilitate este stabilit în trei etape (etapa 1 până la 15.340 Euro, etapa 2 până la 51.130 Euro, etapa 3 peste 51.130 Euro) ca un anumit procent din "suma totală a veniturilor". Acesta variază între 1 și 7 % în funcție de starea civilă și numărul de copii.

- Conform legislației anterioare, valoarea totală a sarcinii suportabile se baza pe procentul mai mare, de îndată ce suma totală a veniturilor depășea una dintre limitele menționate mai sus. Apoi, procentul mai mare se aplica la "suma totală a tuturor veniturilor".

- În ianuarie 2017, Curtea Federală de Finanțe a analizat mai atent legea și a constatat surprinzător că sarcina suportabilă a fost calculată complet greșit până acum. Procentul stabilit legal nu se referă la "suma totală a tuturor veniturilor", ci doar la partea din "suma totală a veniturilor" care depășește pragul fiecărei etape. De exemplu, procentul pentru etapa 3 se aplică doar părții din venituri care depășește 51.130 Euro. Pentru fiecare prag de etapă trebuie calculată sarcina suportabilă corespunzătoare, iar sumele calculate sunt apoi adunate (Hotărârea BFH din 19.1.2017, VI R 75/14).

Noua metodă de calcul este deja luată în considerare în cadrul emiterii automate a deciziilor de impozitare pe venit și vechile decizii sunt corectate - dacă sunt încă permise din punct de vedere procedural (Comunicat BMF din 1.6.2017).

Prin metoda de calcul pe etape rezultă - față de legislația anterioară - o sarcină suportabilă totală mai mică, care trebuie dedusă din sarcinile extraordinare revendicate. În final, acest calcul poate duce la o deducere fiscală mai mare a sarcinilor extraordinare - și, prin urmare, la un impozit pe venit mai mic. Noua reglementare este, deși avantajoasă pentru contribuabil, complică din nou calculul. Când este atinsă "sarcina suportabilă" pentru contribuabil?

Pentru a vă putea calcula cât mai simplu sarcina suportabilă și, astfel, sarcinile extraordinare deductibile fiscal, utilizați schema următoare.

Pentru toți cei care folosesc SteuerGo pentru declarația fiscală, noua metodă de calcul pe etape este luată în considerare în calculul fiscal.

(2023): Cum să calculați povara rezonabilă!

Cine poate deduce cheltuielile excepționale?

În principiu, toată lumea! Cei care au avut cheltuieli excepționale le pot declara în declarația de impozit. Astfel, cheltuielile excepționale reduc impozitul pe venit de plătit. Acest lucru are scopul de a evita dificultățile nejustificate.

Dacă un contribuabil are cheltuieli inevitabile mai mari decât alți contribuabili cu venituri, avere sau situație familială comparabile, acesta poate solicita reducerea impozitului pe venit. Pentru aceasta, trebuie să introduceți cheltuielile excepționale în declarația de impozit.

Sunt luate în considerare doar cheltuielile care depășesc o povară rezonabilă și care sunt cu adevărat necesare. Povara rezonabilă se bazează pe venitul, situația familială și numărul de copii ai contribuabilului.

Procentul este de unu până la șapte la sută din venitul anual impozabil. Dacă depășiți acest procent cu cheltuielile excepționale, puteți solicita costurile în mod nelimitat.

Cheltuielile excepționale pot include:

- Costuri de înmormântare,

- Costuri de îngrijire sau

- Costuri medicale.

Costurile de divorț nu mai sunt deductibile din 2013 din cauza unei modificări legislative!

În cazuri speciale, cheltuielile pentru întreținere pot fi considerate cheltuieli excepționale. În acest caz, nu se aplică o povară rezonabilă.

Suma forfetară pentru îngrijire poate fi solicitată de toți cei care îngrijesc o rudă apropiată. Aceasta este o sumă anuală care nu depinde de o povară rezonabilă. Pe paginile individuale ale declarației noastre de impozit veți găsi informații mai detaliate despre cheltuielile excepționale pe care le puteți solicita.

Tipp

Se face distincție între cheltuielile excepționale generale și cele speciale. Cheltuielile excepționale generale, cum ar fi costurile medicale și costurile de înmormântare, au un efect de reducere a impozitului numai după depășirea poverii proprii rezonabile.

Cheltuielile excepționale speciale sunt recunoscute integral, dar de obicei până la limite maxime fixe. Acestea includ, de exemplu, întreținerea unei persoane aflate în nevoie sau cazarea în afara localității a unui copil major pentru studii.

(2023): Cine poate deduce cheltuielile excepționale?

Cheltuielile de divorț nu mai sunt deductibile fiscal din 2013

"Până când moartea vă va despărți?" Nici vorbă. Aproximativ o treime din căsătoriile din Germania se încheie prematur. Și de fiecare dată, acest lucru implică costuri semnificative pentru ambele părți. Fiecare soț se întreabă dacă poate deduce costurile de divorț ca sarcină extraordinară pentru a reduce impozitul. Trebuie făcută distincția între costurile procedurii de divorț și cele pentru chestiunile legate de divorț.

- Până în 2012, costurile de avocat și de judecată ale unui divorț puteau fi deduse ca sarcini extraordinare - cel puțin cele pentru divorțul propriu-zis și pentru compensarea pensiilor.

- Însă, din 2013, administrația fiscală nu mai recunoaște costurile de divorț ca reducere fiscală - nici pentru chestiunile legate de divorț, nici pentru divorțul propriu-zis și compensarea pensiilor. Se pretinde că din cauza unei modificări legislative. În lege este acum stipulat că costurile de proces sunt în principiu excluse de la deducere și sunt recunoscute fiscal doar în mod excepțional, "dacă contribuabilul riscă să își piardă mijloacele de existență și să nu își mai poată satisface nevoile vitale în mod obișnuit" (§ 33 alin. 2 fraza 4 EStG).

- Și astfel, din 2013, în instrucțiunile oficiale pentru declarația de impozit pe venit se precizează: "Costurile de proces nu mai sunt deductibile ca sarcini extraordinare... Interdicția de deducere se aplică și costurilor de divorț / anulare a unui parteneriat civil."

- Mai multe instanțe fiscale au recunoscut costurile de divorț ca sarcină extraordinară chiar și după noua reglementare din 2013 a § 33 alin. 2 fraza 4 EStG. Legiuitorul a dorit doar să restrângă decizia favorabilă contribuabilului a BFH din 2011 și să restabilească vechea situație juridică. Acest lucru reiese dintr-o declarație a Consiliului Federal în cadrul procedurii legislative, care viza limitarea recunoașterii costurilor de proces la "cadrul restrâns anterior". La acestea au fost incluse întotdeauna costurile directe ale unui proces de divorț (FG Rheinland-Pfalz din 16.10.2014, 4 K 1976/14; FG Münster din 21.11.2014, 4 K 1829/14 E; FG Münster din 19.6.2015, 1 V 795/15 E; FG Köln din 13.1.2016, 14 K 1861/15).

Recent, Curtea Federală Fiscală a clarificat incertitudinea juridică și incertitudinea chinuitoare cu privire la faptul dacă costurile de divorț sunt deductibile fiscal din 2013 - din păcate în defavoarea contribuabililor:

Din 2013, costurile de divorț nu mai sunt deductibile ca sarcini extraordinare conform § 33 EStG. "Deoarece un contribuabil nu efectuează cheltuielile pentru un proces de divorț în mod regulat pentru a-și asigura mijloacele de existență și nevoile vitale" (decizia BFH din 18.5.2017, VI R 9/16).

- De la modificarea § 33 EStG în 2013, cheltuielile pentru desfășurarea unui proces (costuri de proces) sunt în principiu excluse de la deducerea ca sarcină extraordinară. Conform § 33 alin. 2 fraza 4 EStG, interdicția de deducere nu se aplică doar dacă contribuabilul ar risca, fără cheltuieli, să își piardă mijloacele de existență și să nu își mai poată satisface nevoile vitale în mod obișnuit.

- Potrivit BFH, costurile unui proces de divorț nu sunt în mod regulat efectuate pentru a asigura mijloacele de existență și nevoile vitale. Acest lucru poate fi presupus doar dacă baza economică de viață a contribuabilului este amenințată. O astfel de afectare existențială nu există în cazul costurilor de divorț, chiar dacă menținerea căsătoriei ar reprezenta o mare povară pentru contribuabil.

- Deși BFH a recunoscut costurile unui divorț ca sarcini extraordinare până la modificarea § 33 EStG în 2013, acest lucru nu mai este posibil conform noii reglementări. Prin aceasta, legiuitorul a dorit să reducă relevanța fiscală a costurilor de proces la un cadru restrâns și să excludă în mod deliberat costurile de divorț de la deducerea ca sarcini extraordinare.

Hinweis

După această decizie, costurile de proces legate de un divorț nu mai sunt deductibile fiscal: nici pentru chestiunile legate de divorț, de exemplu, pensia de întreținere post-maritală, chestiuni legate de copii, compensarea câștigurilor și împărțirea bunurilor (ca și până acum), nici din 2013 pentru divorțul propriu-zis și compensarea pensiilor.

TOTUȘI: Recent, instanța fiscală din Münster a decis că costurile de proces pentru obținerea pensiei de întreținere post-maritală sunt deductibile ca cheltuieli profesionale, dacă beneficiarul pensiei de întreținere declară plățile de întreținere ca alte venituri conform § 22 nr. 1a EStG (FG Münster din 3.12.2019, 1 K 494/18 E).

Cazul: Reclamanta și fostul ei soț s-au separat în 2012. La tribunalul districtual, ambii au desfășurat un proces de dreptul familiei care a inclus divorțul, compensarea pensiilor și pensia de întreținere post-maritală. În 2014, căsătoria a fost desfăcută printr-o decizie a tribunalului districtual, iar fostul soț al reclamantei a fost obligat la plăți lunare de întreținere. Femeia a contestat decizia tribunalului districtual pentru plăți lunare mai mari. În 2015, a fost încheiat un acord judiciar privind cuantumul pensiei de întreținere. În declarația sa de impozit pe venit din 2015, reclamanta a declarat alte venituri în valoarea plăților de întreținere primite și a solicitat deducerea costurilor de proces (costuri de judecată și de avocat) pentru reducerea impozitului. Administrația fiscală a refuzat luarea în considerare.

Potrivit judecătorilor, costurile de proces sunt deductibile ca cheltuieli profesionale pentru beneficiarul pensiei de întreținere, deoarece aceasta a impozitat plățile de întreținere de la fostul soț conform § 22 nr. 1a EStG. Femeia a efectuat costurile de proces pentru a obține venituri (mai mari) sub formă de plăți de întreținere în viitor. Plățile de întreținere sunt tratate ca venituri impozabile conform § 22 nr. 1a EStG, deoarece fostul soț, ca persoană obligată la plată, a avut posibilitatea de a deduce plățile de întreținere ca cheltuieli speciale conform § 10 alin. 1a EStG, așa-numitul real splitting. Plățile de întreținere sunt astfel complet echivalente cu celelalte venituri. Din aceasta rezultă că și o deducere a cheltuielilor profesionale trebuie să fie posibilă în întregime.

(2023): Cheltuielile de divorț nu mai sunt deductibile fiscal din 2013

Costurile de divorț sunt deductibile fiscal?

Costurile unui divorț, în special onorariile avocaților și costurile judiciare, au fost deductibile ca sarcini extraordinare de natură generală conform § 33 EStG până în 2012. Mai exact: erau deductibile doar cheltuielile pentru procedura de divorț propriu-zisă și pentru compensarea pensiilor, nu însă pentru chestiuni legate de consecințele divorțului în afara pachetului obligatoriu. Acestea includ disputele privind bunurile comune, reglementările referitoare la pensia alimentară pentru soț și copii, precum și deciziile privind drepturile de vizită și custodia copiilor.

Însă din 2013, costurile de divorț nu mai sunt deductibile ca sarcini extraordinare din cauza unei modificări legislative și a unei hotărâri BFH. "Pentru că un contribuabil nu efectuează cheltuielile pentru o procedură de divorț în mod regulat pentru a-și asigura mijloacele de existență și nevoile esențiale" (hotărârea BFH din 18.5.2017, VI R 9/16).

- Din cauza unei modificări legislative din 2013, cheltuielile pentru desfășurarea unui proces (costuri de proces) sunt în principiu excluse de la deducerea ca sarcină extraordinară. Interdicția de deducere nu se aplică decât "dacă contribuabilul ar risca, fără cheltuieli, să-și piardă mijloacele de existență și să nu-și mai poată satisface nevoile esențiale în mod obișnuit" (§ 33 alin. 2 fraza 4 EStG).

- Potrivit BFH, costurile pentru o procedură de divorț nu sunt în mod regulat efectuate pentru a asigura mijloacele de existență și nevoile esențiale. Acest lucru ar putea fi presupus doar dacă baza economică de viață a contribuabilului ar fi amenințată. O astfel de afectare existențială nu există în cazul costurilor de divorț, chiar dacă menținerea căsătoriei ar reprezenta o mare povară pentru contribuabil.

- Și astfel, din 2013, în instrucțiunile oficiale pentru declarația de impozit pe venit se precizează: "Costurile de proces nu mai sunt deductibile ca sarcini extraordinare din 2013... Interdicția de deducere se aplică și costurilor de divorț / anulare a unui parteneriat civil."

Fazit

Conform noii legislații din 2013, costurile de proces legate de un divorț nu mai sunt deductibile fiscal: nici pentru chestiuni legate de consecințele divorțului, de exemplu, pensia alimentară post-maritală, chestiuni legate de copii, compensarea câștigurilor și împărțirea bunurilor (ca și până acum), nici pentru procedura de divorț propriu-zisă, inclusiv compensarea pensiilor.

TOTUȘI: Recent, Tribunalul Financiar din Münster a decis că costurile de proces pentru obținerea pensiei alimentare post-maritale sunt deductibile ca cheltuieli profesionale dacă beneficiarul pensiei alimentare impozitează plățile de întreținere ca alte venituri conform § 22 nr. 1a EStG (FG Münster din 3.12.2019, 1 K 494/18 E).

Cazul: Reclamanta și fostul ei soț s-au separat în 2012. La tribunalul districtual, ambii au desfășurat o procedură de dreptul familiei care a inclus divorțul, compensarea pensiilor și pensia alimentară post-maritală. În 2014, căsătoria a fost desfăcută printr-o hotărâre a tribunalului districtual, iar fostul soț al reclamantei a fost obligat la plăți lunare de întreținere. Femeia a contestat hotărârea tribunalului pentru plăți lunare mai mari. În 2015, s-a ajuns la un acord judiciar privind cuantumul pensiei alimentare. În declarația sa de impozit pe venit din 2015, reclamanta a declarat alte venituri în valoarea plăților de întreținere primite și a solicitat deducerea costurilor de proces (costuri judiciare și onorarii avocațiale) pentru reducerea impozitului. Administrația fiscală a refuzat luarea în considerare.

Potrivit judecătorilor, costurile de proces trebuie luate în considerare ca cheltuieli profesionale pentru beneficiarul pensiei alimentare, deoarece aceasta impozitează plățile de întreținere de la fostul soț conform § 22 nr. 1a EStG. Femeia a suportat costurile de proces pentru a obține venituri (mai mari) sub formă de plăți de întreținere în viitor. Plățile de întreținere sunt tratate ca venituri impozabile conform § 22 nr. 1a EStG, deoarece fostul soț, ca persoană obligată la plată, a avut posibilitatea de a deduce plățile de întreținere ca cheltuieli speciale conform § 10 alin. 1a EStG, așa-numitul real splitting. Plățile de întreținere sunt astfel complet echivalate cu celelalte venituri. Din aceasta rezultă că și o deducere a cheltuielilor profesionale trebuie să fie posibilă în întregime.

(2023): Costurile de divorț sunt deductibile fiscal?

Cine poate deduce cheltuielile medicale ca sarcini excepționale?

Oricine poate dovedi cheltuieli medicale le poate include în declarația fiscală. Pentru aceasta, aveți nevoie de o chitanță, o factură și, în unele cazuri, un certificat medical. Nu contează dacă ați făcut cheltuiala pentru o boală proprie, a soțului/soției sau a unui copil pentru care aveți dreptul la alocație. Contează momentul în care ați plătit factura, nu momentul în care aceasta a devenit scadentă.

Wegeunfall

Dacă aveți cheltuieli medicale legate de un accident de traseu sau de muncă, ar trebui să le declarați ca cheltuieli profesionale sau cheltuieli de afaceri. Acest lucru este valabil și pentru costurile generate de o boală profesională sau de o recalificare din motive de sănătate. Avantajul este că, în acest caz, nu se aplică o sarcină suportabilă.

(2023): Cine poate deduce cheltuielile medicale ca sarcini excepționale?

Cine poate furniza informații despre sarcini fiscale excepționale?

Dacă aveți cheltuieli extraordinare, le puteți declara în declarația de impozit. Aceste cheltuieli reduc impozitul pe venit de plătit. Astfel, se evită dificultățile excesive.

Cheltuielile extraordinare de natură generală (§ 33 EStG) includ, de exemplu: costuri de înmormântare (după deducerea moștenirii), costuri medicale, costuri legate de sarcină și naștere sau, în anumite cazuri, cheltuieli pentru daune aduse locuinței (de exemplu, în caz de inundații și alte dezastre naturale). În cazuri speciale, cheltuielile pentru întreținere sau angajarea unei ajutoare în gospodărie pot fi considerate cheltuieli extraordinare.

În cazul cheltuielilor extraordinare conform § 33 EStG, legea prevede ca fiecare contribuabil să suporte o parte din costuri. Prin urmare, sunt luate în considerare doar cheltuielile care depășesc o povară rezonabilă și care sunt cu adevărat necesare. De asemenea, trebuie deduse despăgubirile de la asigurări.

(2023): Cine poate furniza informații despre sarcini fiscale excepționale?

În ce sumă pot solicita cheltuieli excepționale?

Aici puteți introduce cheltuielile reale. Acestea nu vor fi recunoscute în totalitate, deoarece se va deduce contribuția proprie rezonabilă. Aceasta depinde de venitul, starea civilă și numărul de copii și este calculată de autoritatea fiscală. Contribuția proprie rezonabilă este de unu până la șapte la sută din veniturile totale. În orice caz, ar trebui să puteți dovedi cheltuielile respective.

Dacă cheltuielile dumneavoastră sunt sub contribuția proprie rezonabilă, nu merită să le declarați în declarația fiscală.

Suma forfetară pentru îngrijire:

Dacă cheltuielile legate de îngrijire sunt mai mari decât suma forfetară pentru îngrijire după deducerea contribuției proprii, declarați cheltuielile de îngrijire așa cum au fost efectuate. În acest caz, trebuie să le dovediți individual, arătând pentru ce ați cheltuit banii. Totuși, în acest fel puteți solicita mai mult decât suma forfetară pentru îngrijire.

Tipp

Pentru autoritatea fiscală nu contează când au fost efectuate cheltuielile, ci când le-ați plătit. Așadar, ar trebui să încercați să concentrați mai multe cheltuieli într-un an pentru a crește suma cheltuielilor și astfel să depășiți limita contribuției proprii rezonabile.

Aveți o factură mare de la dentist care va fi scadentă abia anul viitor? Dacă însă ați putea înregistra deja pentru anul în curs alte cheltuieli sub sarcinile excepționale, rugați dentistul să vă emită o factură anticipată sau o factură parțială. Astfel, puteți solicita toate cheltuielile care depășesc contribuția rezonabilă în declarația fiscală pentru anul în curs.

Wichtig

Contribuția rezonabilă se deduce doar pentru sarcinile excepționale generale. Cheltuielile incluse în sarcinile excepționale speciale rămân neafectate.

Cu ajutorul acestui tabel, puteți calcula aproximativ contribuția proprie rezonabilă:

(2023): În ce sumă pot solicita cheltuieli excepționale?

Cum se calculează povara rezonabilă?

Povara suportabilă depinde de valoarea venitului dumneavoastră, numărul de copii și starea dumneavoastră civilă. Aceasta este calculată automat de către administrația financiară.

Până în mai 2017, administrațiile financiare au calculat astfel, ceea ce s-a dovedit ulterior a fi greșit:

O limită de suportabilitate este stabilită în trei etape (etapa 1 până la 15.340 Euro, etapa 2 până la 51.130 Euro, etapa 3 peste 51.130 Euro) ca un anumit procent din "suma totală a veniturilor". Acesta variază între 1 și 7 % în funcție de starea civilă și numărul de copii. Conform legislației anterioare, valoarea totală a poverii suportabile se baza pe procentul mai mare, odată ce suma totală a veniturilor depășea una dintre limitele menționate. Apoi, procentul mai mare se aplica la "suma totală a tuturor veniturilor".

Beispiel

Domnul Stenzel este căsătorit, are doi copii și venituri totale de 60.000 Euro. Pentru un sejur de cură, trebuie să plătească 4.000 Euro după rambursarea de la casa de asigurări de sănătate.

Deductibil ca sarcini extraordinare: 4.000 Euro

Povara suportabilă este: 4 % din 60.000 Euro = 2.400 Euro

Reducerea fiscală: 4.000 Euro - 2.400 Euro = 1.600 Euro

Din iunie 2017, datorită unei noi hotărâri BFH, se aplică o nouă metodă de calcul în mai multe etape pentru povara suportabilă: Doar partea din suma totală a veniturilor care depășește pragul de etapă respectiv este supusă procentului mai mare. De exemplu, procentul pentru etapa 3 se aplică doar părții din venituri care depășește 51.130 Euro. Pentru fiecare prag de etapă se calculează povara suportabilă corespunzătoare, iar sumele calculate sunt apoi adunate (hotărârea BFH din 19.1.2017, VI R 75/14).

Beispiel

Sotii cu 2 copii și o sumă totală a veniturilor de 60.000 Euro. Costurile medicale sunt de 5.000 Euro.

Deductibil ca sarcini extraordinare: 5.000 Euro

Povara suportabilă este:

- până la 15.340 Euro: 2 % 306,80 Euro

- până la 51.130 Euro: 3 % 1.073,70 Euro

- până la 60.000 Euro: 4 % 354,80 Euro

total: 1.735,30 Euro

Reducerea fiscală: 5.000 Euro - 1.735 Euro = 3.265 Euro

Avantaj față de calculul anterior: 665 Euro

Datorită metodei de calcul în etape, rezultă - față de legislația anterioară - o povară suportabilă totală mai mică, care trebuie dedusă din sarcinile extraordinare revendicate. În final, acest calcul poate duce la o deducere fiscală mai mare a sarcinilor extraordinare - și, prin urmare, la un impozit pe venit mai mic. Noua reglementare este, deși de un avantaj clar pentru contribuabil, dar duce din nou la o complicare a calculului.

Ministerul Federal de Finanțe acceptă noua hotărâre BFH din 19.1.2017 (VI R 75/14) - și anume din 1.6.2017 în toate cazurile fiscale încă deschise. Modificarea a fost deja luată în considerare în cadrul emiterii automate a deciziilor de impozitare pe venit și, de asemenea, deciziile din anii anteriori au fost - în măsura în care a fost posibil din punct de vedere procedural - modificate în mare măsură.

(2023): Cum se calculează povara rezonabilă?

Pot solicita plăți de întreținere pentru copii adulți?

Dacă nu aveți dreptul la alocații pentru copii sau la sume neimpozabile pentru copilul dumneavoastră adult, puteți solicita plățile de întreținere pentru copilul dumneavoastră aflat în nevoie ca cheltuieli excepționale pentru lunile respective.

Suma maximă de întreținere deductibilă în anul 2023 este de 10.908 Euro.

(2023): Pot solicita plăți de întreținere pentru copii adulți?

Ce sunt cheltuielile excepționale?

Cheltuieli extraordinare de natură generală (§ 33 EStG) sunt, printre altele:

- Servicii de îngrijire și asistență,

- Cheltuieli pentru cazare în cămin

- Cheltuieli pentru întreținerea unei persoane aflate în nevoie

- Alte cheltuieli extraordinare, cum ar fi

- Costuri medicale

- Cheltuieli pentru mijloace și tratamente auxiliare

- Costuri legate de sarcină și naștere

- Cheltuieli pentru daune aduse casei sau locuinței (dezastre naturale)

- Costuri de înmormântare

Important: În cazul cheltuielilor extraordinare conform § 33 EStG, legislația prevede ca fiecare contribuabil să suporte o parte din costuri. Prin urmare, sunt luate în considerare doar cheltuielile care depășesc sarcina suportabilă și care sunt cu adevărat necesare.

(2023): Ce sunt cheltuielile excepționale?