Дискриминация: компенсация от работодателя полностью освобождена от налогов

В соответствии с Законом о равном обращении (AGG) дискриминация по признакам расы или этнического происхождения, пола, религии или мировоззрения, инвалидности, возраста или сексуальной идентичности запрещена (§ 1 AGG). В случае нарушения запрета на дискриминацию работодатель обязан возместить причиненный ущерб. Лицо, подвергшееся дискриминации, может потребовать денежную компенсацию (§ 15 Abs. 2 AGG). Вопрос заключается в том, как такая компенсация должна облагаться налогом. В настоящее время Финансовый суд Рейнланд-Пфальца постановил, что компенсация, которую работодатель должен выплатить своему работнику из-за дискриминации, травли или сексуальных домогательств, не облагается налогом и не является налогооблагаемой заработной платой. Это также относится к случаям, когда работодатель оспаривал предполагаемую дискриминацию и согласился на выплату только в рамках судебного соглашения. Освобождение от налога означает, что выплата не облагается социальными взносами (Финансовый суд Рейнланд-Пфальца от 21.03.2017, 5 K 1594/14).

Случай: Работница подала иск о защите от увольнения против обычного увольнения "по личным причинам", в котором она также требовала компенсацию за дискриминацию в связи с ее инвалидностью. За несколько недель до увольнения Управление по социальным вопросам установило инвалидность в размере 30 %.

Перед трудовым судом Кайзерслаутерна сотрудница и ее работодатель заключили соглашение, в котором была согласована "компенсация в соответствии с § 15 AGG" в размере 10.000 евро, и трудовые отношения были прекращены по взаимному согласию. Налоговая инспекция хотела рассматривать компенсацию как налогооблагаемую заработную плату.

По мнению судей, из соглашения, заключенного в трудовом суде, следует, что выплата не являлась компенсацией за материальный ущерб в соответствии с § 15 Abs. 1 AGG (например, упущенная заработная плата), а была направлена на возмещение нематериального ущерба в соответствии с § 15 Abs. 2 AGG из-за дискриминации истца как инвалида. Такая компенсационная выплата не облагается налогом и не квалифицируется как заработная плата. Работодатель истца отрицал дискриминацию.

Однако в рамках соглашения он был готов выплатить компенсацию за (только) предполагаемую дискриминацию. Такие доходы не имеют характера заработной платы и поэтому не облагаются налогом.

SteuerGo

Компенсация не только освобождена от налогов и социальных взносов, но и не включается в расчет налоговой ставки, что означает, что она не приводит к увеличению налоговой ставки для остального дохода.

Altersdiskriminierende Besoldung?

Федеральный административный суд только что присудил молодым государственным служащим компенсацию за дискриминацию по возрасту, поскольку их жалование нарушало запрет на дискриминацию по возрасту. Суд обосновал право на компенсацию § 15 Abs. 2 AGG (постановления BVerwG от 06.04.2017, 2 C 11.16 и 2 C 12.16). Правила оплаты труда дискриминировали молодых государственных служащих только из-за их возраста (постановление Европейского суда от 19.06.2014, C-501/12).

Дискриминация: компенсация от работодателя полностью освобождена от налогов

Больше нет карточек налогоплательщика?

Нет. С 2010 года новые карточки налогоплательщика не отправляются, так как законодатель решил перевести процедуру налогообложения заработной платы на электронную систему. Это должно упростить общение между гражданами и налоговой инспекцией.

С 2013 года все данные, которые работодатель использует для ежемесячного вычета налога на заработную плату и которые ранее содержались на картонной карточке налогоплательщика, предоставляются в базе данных налоговой службы для работодателя. Эти данные называются Электронные характеристики вычета налога на заработную плату (ELStAM):

- Налоговый класс,

- Коэффициент для налогового класса IV,

- Семейное положение,

- Религиозная принадлежность,

- Религиозная принадлежность супруга,

- Количество детских пособий,

- Пособие для инвалидов / иждивенцев,

- Налоговое пособие (для высоких расходов на рекламу, специальных расходов и чрезвычайных расходов),

- Сумма освобождения и добавления для низкооплачиваемых работников.

Больше нет карточек налогоплательщика?

Что такое электронная справка о подоходном налоге и как я могу ее получить?

Справка о подоходном налоге выдается Вам работодателем в конце года. Обычно справка о подоходном налоге передается работодателем вместе с первой заработной платой в январе или феврале.

Если Вы не получили справку о подоходном налоге, запросите ее у своего работодателя. Вам не нужно прилагать эту справку к налоговой декларации, так как данные уже были электронно переданы в налоговые органы, что указано в верхней части Вашей справки о подоходном налоге.

Если Ваш работодатель автоматически обрабатывает заработную плату своих сотрудников, он должен выдать электронную справку о подоходном налоге. Однако он должен напрямую передать содержащиеся в ней данные в налоговые органы. Справка о подоходном налоге содержит Ваши электронные характеристики вычета из заработной платы, которые были определяющими для ежемесячного вычета подоходного налога.

Что такое электронная справка о подоходном налоге и как я могу ее получить?

Как ввести справки о подоходном налоге от одного или нескольких работодателей?

Если у Вас несколько работодателей, например, при наличии дополнительной работы, Вы также получили несколько расчетных листов. В этом случае нажмите на «Ввести данные о еще одной справке о подоходном налоге». Затем Вы можете в появившейся новой форме ввести имя другого работодателя. Таким образом, различные рабочие места останутся упорядоченными в Вашей налоговой декларации.

С помощью значка корзины справа от имени работодателя Вы можете также удалить работу из Вашей налоговой декларации и полностью удалить ее.

Haben Sie einen Nebenjob auf geringfügiger Basis?

Если работодатель облагает мини-работу по единой ставке, доходы не нужно указывать в налоговой декларации. В этом случае Вы не можете требовать возмещения расходов на рекламу или единовременной суммы для работников за Вашу подработку.

Если это мини-работа, для которой Вы дали работодателю согласие на вычет подоходного налога или предоставили свои электронные характеристики вычета из заработной платы (ELStAM), Вы должны также указать данные в декларации о подоходном налоге.

Как ввести справки о подоходном налоге от одного или нескольких работодателей?

Что такое пенсионные выплаты?

Пенсионные выплаты играют особую роль в подоходном налоге. Многие люди получают в отставке выплаты, которые не поступают из государственного пенсионного страхования, например, пенсию или корпоративную пенсию. Но что именно представляют собой пенсионные выплаты, как они облагаются налогом и что подразумевается под так называемым пенсионным налоговым вычетом? В этой статье мы объясним Вам основные моменты понятно и кратко.

Что такое пенсионные выплаты?

Пенсионные выплаты — это регулярные платежи, которые Вы получаете после окончания активных трудовых отношений, то есть своего рода "замена" заработной платы. Они обычно выплачиваются бывшим работодателем или пенсионным учреждением и в налоговом отношении считаются доходом от работы по найму.

Типичные примеры пенсионных выплат:

- Пенсии государственных служащих

- Корпоративные пенсии

- Переходные выплаты при досрочном выходе на пенсию

- Пенсии для вдов или вдовцов от бывшего работодателя

Важно: Пенсионные выплаты не следует путать с государственной пенсией. Государственная пенсия относится к „прочим доходам“ и указывается в доходах от пенсий. Пенсионные выплаты, напротив, относятся к доходам как работника.

Как облагаются налогом пенсионные выплаты?

Пенсионные выплаты подлежат налогообложению. Однако не вся сумма облагается налогом – существуют налоговые льготы в виде налоговых вычетов.

Пенсионный налоговый вычет

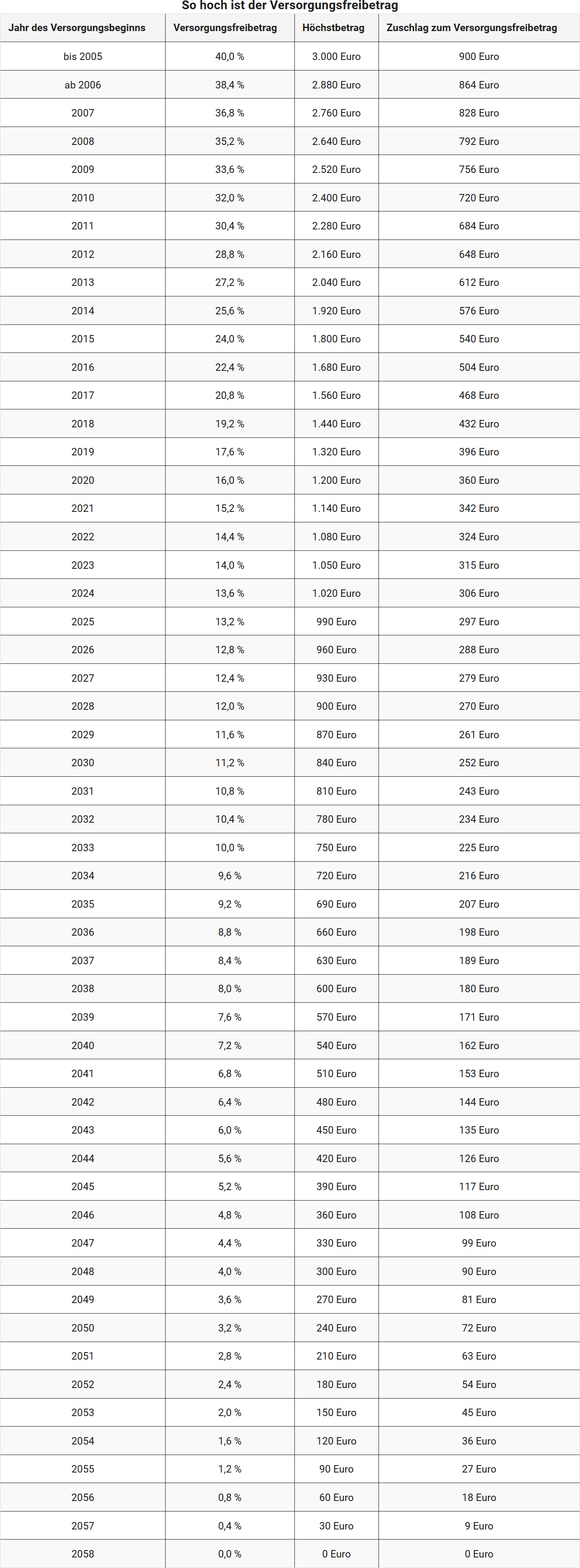

Государство предоставляет определенную долю пенсионных выплат без налогообложения – это пенсионный налоговый вычет. Его размер зависит от того, в каком году Вы впервые получили пенсионные выплаты.

Для всех, кто впервые получает пенсионные выплаты в 2025 году, действуют следующие условия:

- 13,2 процента годовых пенсионных выплат не облагаются налогом,

- но не более 990 евро.

Надбавка к пенсионному налоговому вычету

В дополнение к процентному вычету предоставляется фиксированная надбавка. Для первого получения в 2025 году она составляет 297 евро в год.

Вычет остается неизменным, пока выплаты продолжаются. Однако он предоставляется только один раз и только для первой полученной пенсионной выплаты.

Несколько пенсионных выплат – что нужно учитывать?

Если Вы получаете несколько пенсионных выплат, например, пенсию и дополнительную корпоративную пенсию, Вы должны указать все выплаты в налоговой декларации. Важно:

- Пенсионный налоговый вычет и дополнительная сумма предоставляются только один раз и только для первой полученной пенсионной выплаты.

- Другие пенсионные выплаты полностью облагаются налогом, если только это не выплаты с собственным правом, например, из других трудовых отношений.

Совет: Проверьте в своей электронной справке о заработной плате, сколько пенсионных выплат там указано. Работодатели или пенсионные учреждения сообщают суммы с помощью специального кода для налоговой инспекции.

Особенности в случае пенсионных выплат для оставшихся в живых

Также оставшиеся в живых, такие как вдовы или вдовцы, могут получать пенсионные выплаты, например, в виде пенсии для оставшихся в живых от бывшего работодателя умершего.

Для этих пенсионных выплат действуют в основном те же налоговые правила, включая пенсионный налоговый вычет и надбавку. Однако вычет может быть пропорционально сокращен, например, если первоначальный получатель уже исчерпал этот вычет.

Важно: Если Вы получаете государственную пенсию для оставшихся в живых (например, от Немецкого пенсионного страхования), это не является пенсионной выплатой. В этом случае Вы должны указать пенсию в Приложении R.

Пример: Как работает налогообложение

Госпожа Майер выходит на пенсию в январе 2025 года и получает пенсию государственного служащего в размере 30.000 евро в год. Поскольку она впервые получает пенсионные выплаты в 2025 году, действуют следующие налоговые вычеты:

13,2 процента от 30.000 евро = 3.960 евро → Максимальная сумма ограничена 990 евро

Надбавка к пенсионному налоговому вычету → 297 евро

Общий вычет: 990 евро + 297 евро = 1.287 евро

Налогооблагаемая часть выплат составляет → 30.000 евро – 1.287 евро = 28.713 евро

Примечание: Налоговая инспекция автоматически учитывает вычет, если справка о заработной плате заполнена правильно.

Вывод

Пенсионные выплаты облагаются налогом с льготами – но только частично. Благодаря пенсионному налоговому вычету и дополнительной сумме часть выплат освобождается от налогообложения, остальная часть облагается налогом на общих основаниях. Те, кто получает несколько пенсионных выплат или пенсию для оставшихся в живых, должны внимательно следить за тем, сколько именно подлежит налогообложению. Полное и правильное указание в налоговой декларации поможет избежать дополнительных вопросов и воспользоваться возможными налоговыми вычетами.

Что такое пенсионные выплаты?

Что такое вознаграждения за многолетнюю деятельность?

Доплата или предоплата за многолетнюю деятельность (например, выходные пособия) может быть обложена налогом по сниженной ставке в год выплаты с использованием метода одной пятой. Решающее значение имеет то, что деятельность охватывает два календарных года.

С помощью так называемого правила одной пятой в немецком налоговом праве предоставляются льготы на чрезвычайные доходы (§ 34 EStG). Эти так называемые "доходы с льготным тарифом" представляют собой доходы, полученные в течение нескольких лет, но реализованные и облагаемые налогом в одном году.

Что такое вознаграждения за многолетнюю деятельность?

Облагаются ли мои пенсионные выплаты налогом?

Да, Ваши пенсионные выплаты, как правило, облагаются налогом. В соответствии с Законом о подоходном налоге они относятся к доходам от работы по найму и подлежат процедуре вычета подоходного налога. Это означает, что налог на заработную плату автоматически удерживается при выплате.

Что относится к пенсионным выплатам?

К пенсионным выплатам относятся, в частности:

- Пенсия (например, пенсия государственного служащего)

- Пособие для вдов или вдовцов

- Пособие для сирот

- Алименты

- Аналогичные выплаты

Как работает налогообложение?

Налогообложение пенсионных выплат осуществляется как при обычных трудовых отношениях. С 2013 года выплачивающая организация (например, пенсионный отдел) запрашивает Ваши электронные характеристики вычета из заработной платы (ELStAM) в налоговой службе – на основе Вашего налогового идентификационного номера и даты рождения.

Однако есть одно важное отличие: для пенсионных выплат предоставляется пенсионный налоговый вычет. Он уменьшает налогооблагаемый доход.

Что такое пенсионный налоговый вычет?

Пенсионный налоговый вычет – это ежегодно устанавливаемая необлагаемая часть Ваших пенсионных выплат. Дополнительно предоставляется фиксированная надбавка к пенсионному налоговому вычету. Размер этих вычетов зависит от того, в каком году Вы впервые получили пенсионные выплаты.

С вступлением в силу Закона о пенсионных доходах (AltEinkG) 01.01.2005 года постепенно вводится так называемое отложенное налогообложение. Это означает, что вместо взносов на пенсионное обеспечение теперь все больше облагаются налогом последующие выплаты – то есть пенсионные выплаты и пенсии.

Переходный период длится до 2040 года. После этого пенсии государственных служащих и пенсии будут полностью одинаково облагаться налогом – пенсионный налоговый вычет полностью отменяется.

Как изменяются налоговые вычеты?

Пенсионный налоговый вычет и надбавка снижаются каждый год для новых получателей пенсий. Те, кто выходит на пенсию позже, получают меньший вычет. С 2040 года пенсионный налоговый вычет больше не предоставляется.

Решающее значение имеет год первого получения пенсионных выплат. Из этого вытекают:

- применяемый процент,

- максимальная сумма пенсионного налогового вычета, а также

- надбавка к пенсионному налоговому вычету.

Эти значения регулируются в таблице к § 19 абз. 2 Закона о подоходном налоге (EStG).

Действует ли вычет постоянно?

Да. Один раз рассчитанный пенсионный налоговый вычет и надбавка действуют пожизненно – независимо от того, изменяется ли размер Ваших пенсионных выплат в результате регулярных корректировок.

Когда вычет пересчитывается?

Только если Ваши пенсионные выплаты изменяются в результате зачета, приостановки, сокращения или увеличения (например, в соответствии с законодательными положениями), вычет должен быть пересчитан.

В календарном году, в котором изменяется пенсионная выплата, действуют максимальные вычеты, возможные в соответствии с § 19 EStG.

Какова сумма паушального вычета на расходы, связанные с работой?

Для пенсионных выплат действует – как и для пенсий – паушальный вычет на расходы, связанные с работой, в размере 102 евро в год, который автоматически учитывается. Только если Вы можете доказать более высокие профессиональные расходы, имеет смысл предоставить индивидуальные доказательства.

Облагаются ли мои пенсионные выплаты налогом?

Выходное пособие и правило одной пятой: когда применяется льготное налогообложение?

При досрочном расторжении трудового договора работники часто получают выходное пособие. С 2006 года оно больше не подпадает под налоговую льготу, но может быть обложено по сниженной ставке в соответствии с так называемым правилом одной пятой (§ 34 EStG) при определенных условиях.

Условия для применения правила одной пятой

Для того чтобы сниженное налогообложение вступило в силу, должны быть выполнены следующие условия:

- Выходное пособие выплачивается единовременно в одном календарном году.

- Годовой доход с выходным пособием должен быть выше дохода, который был бы получен при бесперебойном продолжении трудовых отношений.

Цель этого правила — смягчить прогрессивное действие ставки подоходного налога, если в результате выходного пособия в одном году возникают чрезвычайно высокие доходы.

Отсутствие налоговой выгоды при низком выходном пособии

Правило одной пятой не применяется автоматически. Это подтверждает решение Федерального финансового суда от 08.04.2014 (Az. IX R 33/13):

При валовой заработной плате в предыдущем году около 140.000 евро и выходном пособии в размере 43.000 евро не происходит „единовременного“ увеличения дохода.

→ Правило одной пятой не применимо.

Обоснование: Доход в год получения выходного пособия был не выше, чем при регулярном продолжении трудовых отношений. Таким образом, не возникло налогового недостатка из-за прогрессии.

Сравнительный расчет: „фактическая величина“ vs. „плановая величина“

Применимость правила одной пятой проверяется с помощью сравнительного расчета:

- Фактическая величина: Фактический доход в год получения выходного пособия (включая выходное пособие)

- Плановая величина: Фиктивный доход при регулярной занятости до конца года (например, на основе дохода за предыдущий год)

Примечание:

Если выходное пособие не превышает упущенные доходы до конца года, могут быть учтены дополнительные доходы, которые не возникли бы без прекращения трудовых отношений, например, пособие по безработице.

Пример:

Г-н М. прекратил трудовые отношения в июне 2025 года и получил выходное пособие в размере 35.000 евро. Его регулярный годовой доход составил бы 70.000 евро.

В год получения выходного пособия он получает только 25.000 евро заработной платы и выходное пособие. Общий доход составляет 60.000 евро, что меньше дохода при бесперебойной работе.

Правило одной пятой не может быть применено, так как не возникает недостатка из-за прогрессии.

Выходное пособие и правило одной пятой: когда применяется льготное налогообложение?

Собственное увольнение: облагается ли выходное пособие по правилу одной пятой?

Прекращение трудовых отношений часто связано с выплатой выходного пособия, особенно если увольняет работодатель. Это выходное пособие может иметь налоговые льготы благодаря так называемому правилу одной пятой. Но что, если Вы увольняетесь сами или договор о расторжении был инициирован Вами?

Что такое правило одной пятой?

Правило одной пятой (§ 34 EStG) представляет собой налоговую льготу для чрезвычайных доходов, к которым относятся и выходные пособия (§ 24 Nr. 1a EStG). Оно приводит к снижению налогообложения этих доходов, чтобы избежать чрезмерной налоговой нагрузки из-за единовременной выплаты.

Условия для получения налоговой льготы

Чтобы правило одной пятой могло быть применено, выходное пособие должно быть связано с чрезвычайным событием – как правило, это увольнение работодателем или взаимное соглашение в условиях давления или конфликта.

Отсутствие налоговой льготы при добровольном увольнении

Важно: Если Вы увольняетесь без внешнего давления или без инициативы со стороны работодателя, налоговая льгота не предоставляется.

Это особенно актуально, если Вы увольняетесь по собственному желанию, без конфликта или экономической необходимости.

Исключение: договор о расторжении в конфликтной ситуации

Финансовый суд Мюнстера постановил, что налоговая льгота возможна, даже если работник сам инициировал договор о расторжении, но действовал под давлением:

- В рассматриваемом случае работник находился в конфликте с работодателем по поводу своей переклассификации.

- Он сам предложил договор о расторжении, но действовал для избежания дальнейших конфликтов.

- Суд посчитал это достаточной конфликтной ситуацией, оправдывающей применение правила одной пятой.

(Финансовый суд Мюнстера от 17.03.2017, Az. 1 K 3037/14 E, подтверждено Федеральным финансовым судом, решение от 13.03.2018, IX R 16/17, BStBl 2018 II S. 709)

Федеральный финансовый суд подтверждает: фактическое давление не требуется при взаимном соглашении

Федеральный финансовый суд (BFH) уточнил: если работодатель и работник взаимно прекращают трудовые отношения и выплачивается выходное пособие, не обязательно, чтобы работник находился под явным давлением. Само взаимное соглашение достаточно для налоговой льготы.

Когда налоговая льгота отменяется, несмотря на выходное пособие?

Федеральный финансовый суд в другом решении (от 06.12.2021, IX R 10/21) постановил:

- Если выходное пособие выплачивается не в один год, а распределяется на несколько лет, правило одной пятой отменяется.

- Также, если это частичные выплаты (например, выходное пособие и стартовый бонус), выплаченные за одно и то же событие.

Особый случай: спринтерская премия

Так называемая спринтерская премия, выплачиваемая, если работник добровольно уходит досрочно, может считаться компенсацией и подлежать правилу одной пятой.

(Гессенский финансовый суд, судебное решение от 31.05.2021, Az. 10 K 1597/20)

Вывод

Даже по собственной инициативе выходное пособие может иметь налоговые льготы – решающим является фактическая конфликтная ситуация или взаимное соглашение между сторонами. Однако важно: выплата должна быть произведена в один год и признана как компенсация.

Собственное увольнение: облагается ли выходное пособие по правилу одной пятой?