Dieser Text bezieht sich auf die

. Die Version die für die

AKTUELL: Unwettersommer 2021

Am 14. und 15. Juli 2021 hat sich in Rheinland-Pfalz - insbesondere in der Eifel - und in Nordrhein-Westfalen eine Flutkatastrophe historischen Ausmaßes mit verheerenden Auswirkungen ereignet. Am 17. Juli waren auch Teile von Bayern und Sachsen betroffen. Dabei haben fast 200 Menschen ihr Leben verloren. Tief "Bernd" hat Schäden in Milliardenhöhe verursacht. Zahlreiche Orte sind verwüstet und teilweise zerstört, unzählige Menschen stehen vor dem Nichts, haben Hab und Gut verloren, sehen nur noch die Trümmer ihrer Existenz. Die Schäden sind unbeschreiblich groß. Deren Beseitigung führt zu außerordentlich hohen finanziellen Belastungen. Den Geschädigten und auch den Unterstützern will der Fiskus durch verschiedene steuerliche Erleichterungen helfen.

Bei Naturkatastrophen, die ganze Landstriche verwüsten, sieht die Finanzverwaltung für die Geschädigten steuerliche Erleichterungen vor, die sie von Fall zu Fall mit dem sog. "Katastrophenerlass" in Kraft setzt. So auch diesmal im Fall der aktuellen Flutkatastrophe.

Aktuell haben die Finanzministerien der betroffenen Länder Rheinland-Pfalz, Nordrhein-Westfalen und Bayern Steuererleichterungen für die Geschädigten von Flut, Hochwasser und Überschwemmung beschlossen. Insbesondere können Aufwendungen zur Wiederbeschaffung von Möbel, Haushaltsgegenständen und Kleidung sowie für die Beseitigung von Schäden am selbst genutzten Haus als außergewöhnliche Belastungen gemäß § 33 EStG steuerlich abgesetzt werden.

Grundsätzlich ist ein Steuerabzug nicht möglich, wenn die Betroffenen es unterlassen haben, eine "allgemein zugängliche und übliche Versicherungsmöglichkeit" wahrzunehmen (R 33.2 Nr. 7 EStR). Hierzu gehören insbesondere die Hausrat- und die Wohngebäudeversicherung. Diese Versicherungen übernehmen Schäden durch Hochwasser allerdings nur dann, wenn zusätzlich eine Elementarschadenversicherung eingeschlossen ist. Wenn also das Schadensrisiko durch eine solche Versicherung hätte abgedeckt werden können, ist ein Steuerabzug eigentlich nicht möglich. Tatsächlich aber sind viele Flutschäden nicht versichert, weil die Geschädigten eine Elementarversicherung nicht abgeschlossen haben, eine solche Versicherung nicht erlangen konnten oder die Versicherung nicht ausreichend hoch bemessen ist.

Da der steuerliche Abzug von Hausrat. Kleidung und Gebäudeschäden bei Naturkatastrophen im Katastrophenerlass vorgesehen ist und dieser Erlass eine Billigkeitsregelung nach § 163 AO darstellt, soll die Voraussetzung der üblichen Versicherungsmöglichkeit hier ausnahmsweise außer Betracht bleiben.

SteuerGo

Die betroffenen Landesfinanzministerien haben erklärt, dass "eine sog. Elementarversicherung keine allgemein zugängliche und übliche Versicherungsmöglichkeit im Sinne der R 33.2 Nr. 7 EStR darstellt" (so auch bereits BMF-Schreiben vom 21.6.2013, BStBl 2013 I S. 769, Nr. VI). Deshalb sind die Finanzämter angewiesen, die Anerkennung von Schadenskosten infolge von Hochwasser und Überschwemmungen nicht wegen einer fehlenden Elementarversicherung zu verweigern.

Hier noch einige Steuertipps:

- Auf Ihre Aufwendungen zur Wiederbeschaffung von Möbel, Haushaltsgegenständen und Kleidung sowie für die Beseitigung von Schäden am selbst genutzten Haus rechnet das Finanzamt eine zumutbare Belastung an, die abhängig ist von der Höhe Ihres Einkommens, der Anzahl der Kinder und Ihrem Familienstand. Sie beträgt zwischen 1 und 7 Prozent des Gesamtbetrags der Einkünfte. Ist diese zumutbare Belastung überschritten, wirkt sich jeder weitere Euro steuermindernd aus. Deshalb lohnt es sich jetzt besonders, sämtliche Belege zu Krankheitskosten, für Arzt und Apotheke usw. penibel zu sammeln!

- Für Handwerkerleistungen können Sie den steuerlichen Direktabzug gemäß § 35a EStG beanspruchen. Sie können die Arbeitskosten sowie in Rechnung gestellte Maschinen- und Fahrtkosten zuzüglich der darauf entfallenden Mehrwertsteuer bis zu 6.000 EUR mit 20 %, höchstens 1.200 EUR, direkt von der Steuerschuld abziehen. Achten Sie darauf, dass Sie sich unbedingt eine Rechnung geben lassen und diese nur durch Banküberweisung begleichen. Sofern Sie Handwerkerleistungen als außergewöhnliche Belastungen geltend machen, können Sie die zumutbare Belastung mit 20 %, höchstens 1.200 EUR, direkt von der Steuerschuld abziehen.

- Setzen Sie Ihre Aufwendungen immer im Jahr der Verausgabung in der Steuererklärung an. Und zwar auch dann, wenn Sie zur Bezahlung ein Darlehen aufgenommen haben. Die laufenden Zinsen für das Darlehen - nicht jedoch die Tilgungsraten - können Sie in den Folgejahren ebenfalls als außergewöhnliche Belastungen absetzen.

- Falls Sie die Schadenskosten mit Mitteln finanzieren, die Sie geschenkt erhielten, können Sie Ihre Ausgaben dennoch als außergewöhnliche Belastungen absetzen und brauchen die geschenkten Mittel darauf nicht anzurechnen (BFH-Urteil vom 22.10.1971, BStBl 1972 II S. 177).

- Ohne die Steuererklärung abzuwarten, können sich Arbeitnehmer die als außergewöhnliche Belastung abziehbaren Aufwendungen bereits frühzeitig beim Finanzamt als Freibetrag für den monatlichen Lohnsteuerabzug eintragen lassen. Der Eintrag erfolgt bei Ihren elektronischen Lohnsteuerabzugsmerkmalen. So verringert sich jeden Monat die Lohnsteuer und erhöht sich entsprechend das Nettoeinkommen. Verwenden Sie dazu das Formular "Antrag auf Lohnsteuerermäßigung".

Außer den vorgenannten Steuervergünstigungen sind eine ganze Reihe weiterer Steuererleichterungen vorgesehen. Zudem haben auch andere Bundesländer Billigkeitsregelungen zu Hilfsmaßnahmen erlassen.

Auch jenseits der großen Katastrophengebiete sind durch lokale Unwetter hohe Schäden entstanden. Und hier stellt sich die Frage, inwieweit Eigenheimbesitzer die Kosten für die Beseitigung der Schäden steuerlich geltend machen können, das heißt in den Fällen, in denen die Katastrophenerlasse nicht unmittelbar gelten.

Zunächst der Grundsatz: Sie können Aufwendungen für die Beseitigung von Schäden aufgrund eines "unabwendbaren Ereignisses" an Ihrem Eigenheim als außergewöhnliche Belastungen nach § 33 EStG geltend machen, soweit diese nicht durch die Versicherung abgedeckt sind. Nach oben hin gibt es keine Begrenzung für den steuerlichen Abzug, doch unten müssen Sie eine zumutbare Belastung zwischen 1 und 7 Prozent - abhängig von Einkommen und Familienstand - selbst tragen. Für die steuerliche Berücksichtigung gelten dann im Einzelnen folgende Bedingungen:

- Der Schaden muss verursacht sein durch ein unabwendbares Ereignis: Unabwendbare Ereignisse sind Brand, Hochwasser, Sturm, Hagel, Erdbeben, Blitzeinschlag, Erdrutsch, Schneedruck, Kriegseinwirkung, Vertreibung oder politische Verfolgung, Flugzeugabsturz, Lawinenabgang, Reaktorunfall, plötzliche Überschwemmung, Rückstau (BFH 6.5,1994, III R 27/92; BFH 29.3.2012, VI R 70/10).

- Der Schaden muss einen existenziell wichtigen Bereich betreffen: Ein "existenziell wichtiger Bereich" ist die Wohnung. Nicht berücksichtigt werden daher Schäden beispielsweise am Pkw, an der Garage oder an den Außenanlagen oder Schäden an der Terrasse.

- Anhaltspunkte für eigenes Verschulden dürfen nicht vorliegen: Bei Schäden durch "unabwendbare Ereignisse", wie Naturkatastrophen, scheidet eigenes Verschulden auf jeden Fall aus.

- Realisierbare Ersatzansprüche dürfen nicht bestehen: Aufwendungen sind nicht zwangsläufig, "wenn sie durch die Inanspruchnahme anderweitiger Ersatzmöglichkeiten abgewendet werden können, sofern deren Ausschöpfung nicht ausnahmsweise unzumutbar ist" (BFH-Urteil vom 20.9.1991, BStBl 1992 II S. 137).

- Eine übliche Versicherungsmöglichkeit für das Schadensrisiko gibt es nicht:Grundsätzlich ist ein Steuerabzug nicht möglich, wenn die Betroffenen es unterlassen haben, eine "allgemein zugängliche und übliche Versicherungsmöglichkeit" wahrzunehmen (R 33.2 Nr. 7 EStR). Hierzu gehören insbesondere die Hausrat- und die Wohngebäudeversicherung. Diese Versicherungen übernehmen Schäden durch Hochwasser allerdings nur dann, wenn zusätzlich eine Elementarschadenversicherung eingeschlossen ist. Wenn also das Schadensrisiko durch eine solche Versicherung hätte abgedeckt werden können, ist ein Steuerabzug eigentlich nicht möglich. Tatsächlich aber sind viele Hochwasser- oder Rückstauschäden nicht versichert, weil die Geschädigten eine Elementarversicherung nicht abgeschlossen haben.

Tipp

Sollte Ihr Finanzbeamter tatsächlich mit diesem Argument kommen, können Sie ihm Folgendes entgegnen: Für die von einer Unwetterkatastrophe Geschädigten gilt diese Einschränkung nicht. Die Finanzbehörden haben sich nämlich schon vor langer Zeit darauf verständigt, dass "eine sog. Elementarversicherung keine allgemein zugängliche und übliche Versicherungsmöglichkeit im Sinne der R 33.2 Nr. 7 EStR darstellt" (BMF-Schreiben vom 1.10.2002, BStBl 2002 I S. 960; ebenfalls BMF-Schreiben vom 6.9.2005, BStBl 2005 I S. 860). Die Finanzämter dürfen also die Aufwendungen nicht wegen einer fehlenden Elementarversicherung ablehnen.

Auch bei versicherten bzw. versicherbaren Schäden kann ein Steuerabzug in Betracht kommen, etwa in Höhe eines Selbstbehalts oder bei Schadenskosten über den versicherbaren Höchstbetrag hinaus.

Problem Unterversicherung: Das FG Köln hat einen Selbstbehalt wegen Unterversicherung nicht als außergewöhnliche Belastung anerkannt. "Denn es kann keinen Unterschied machen, ob jemand überhaupt keine Versicherung oder nur eine unzureichende Versicherung abgeschlossen hat" (FG Köln vom 20.12.2000, EFG 2001 S. 438).

Für Handwerkerleistungen können Sie den steuerlichen Direktabzug gemäß § 35a EStG beanspruchen. Sie können die Arbeitskosten sowie in Rechnung gestellte Maschinen- und Fahrtkosten zuzüglich der darauf entfallenden Mehrwertsteuer bis zu 6.000 EUR mit 20 %, höchstens 1.200 EUR, direkt von der Steuerschuld abziehen. Achten Sie darauf, dass Sie sich unbedingt eine Rechnung geben lassen und diese nur durch Banküberweisung begleichen.

Schäden an vermieteten Häusern und Wohnungen sind nicht als außergewöhnliche Belastungen, sondern als Werbungskosten bei den Einkünften aus Vermietung abziehbar. Dabei gelten die o.g. Voraussetzungen des "unabwendbaren Ereignisses" und des "existenziell wichtigen Bereichs" nicht. Bei Selbstständigen und Gewerbetreibenden stellen die Aufwendungen für Betriebsgebäude Betriebsausgaben dar.

(2021): AKTUELL: Unwettersommer 2021

Naturkatastrophen: Steuererleichterungen für Geschädigte

Immer wieder kam und kommt es durch massive Regenfälle und die damit verbundenen Überschwemmungen (Hochwasser) zu beträchtlichen Schäden. Viele Menschen stehen vor dem Nichts, haben Hab und Gut verloren, sehen nur noch die Trümmer ihrer Existenz. Die Beseitigung der Schäden wird zu erheblichen finanziellen Belastungen führen.

Fast immer beschließen die Finanzministerien der betroffenen Bundesländer in diesen Fällen, den Geschädigten durch steuerliche Maßnahmen zur Vermeidung unbilliger Härten entgegenzukommen. Dazu wird dann regelmäßig der sog. Katastrophenerlass in Kraft gesetzt, der Steuerentlastungen und Steuererleichterungen gewährt.

Insbesondere können die Geschädigten Aufwendungen zur Wiederbeschaffung von Möbel, Haushaltsgegenständen und Kleidung sowie für die Beseitigung von Schäden am selbst genutzten Haus als außergewöhnliche Belastungen gemäß § 33 EStG absetzen.

SteuerGo

Da der steuerliche Abzug von Hausrat, Kleidung und Gebäudeschäden bei Naturkatastrophen im Katastrophenerlass vorgesehen ist und dieser Erlass eine Billigkeitsregelung nach § 163 AO dar-stellt, soll die Voraussetzung der üblichen Versicherungsmöglichkeit hier ausnahmsweise außer Betracht bleiben. Das Bundesfinanzministerium hat bereits 2013 erklärt, dass "eine sog. Elementarversicherung keine allgemein zugängliche und übliche Versicherungsmöglichkeit im Sinne der R 33.2 Nr. 7 EStR darstellt" (BMF-Schreiben vom 21.6.2013, Nr. VI). Deshalb sind die Finanzämter angewiesen, die Anerkennung von Schadenskosten infolge von Hochwasser und Überschwemmungen nicht wegen einer fehlenden Elementarversicherung zu verweigern.

Hier einige wichtige Steuertipps:

- Auf Ihre Aufwendungen zur Wiederbeschaffung von Möbel, Haushaltsgegenständen und Kleidung sowie für die Beseitigung von Schäden am selbst genutzten Haus rechnet das Finanzamt eine zumutbare Belastung an, die abhängig ist von der Höhe Ihres Einkommens, der Anzahl der Kinder und Ihrem Familienstand. Sie beträgt zwischen 1 und 7 Prozent des Gesamtbetrags der Einkünfte. Ist diese zumutbare Belastung überschritten, wirkt sich jeder weitere Euro steuermindernd aus. Deshalb lohnt es sich jetzt besonders, sämtliche Belege zu Krankheitskosten, für Arzt und Apotheke usw. penibel zu sammeln!

- Bei der Schadensbeseitigung am Eigenheim können Sie für den Teil der Aufwendungen, der durch den Ansatz der zumutbaren Belastung nicht als außergewöhnliche Belastung berücksichtigt wird, den Direktabzug für Handwerkerleistungen nach § 35a EStG in Anspruch nehmen. Das heißt: Kosten bis zu 6.000 Euro werden mit 20 %, höchstens 1.200 Euro, direkt von der Steuerschuld abgezogen. Berücksichtigt werden hier allerdings nur Arbeitskosten sowie ggf. in Rechnung gestellte Maschinen- und Fahrtkosten zuzüglich die darauf entfallen-de Mehrwertsteuer. ACHTUNG: Hier wird zu Ihren Gunsten unterstellt, dass dieser Teilbetrag vorrangig auf Arbeitslohn entfällt (BMF-Schreiben vom 9.11.2016, BStBl. 2016 I S. 1213, Tz. 32). Lassen Sie sich unbedingt eine Rechnung geben und begleichen diese nur durch Banküberweisung!

- Setzen Sie Ihre Aufwendungen immer im Jahr der Verausgabung in der Steuererklärung an. Und zwar auch dann, wenn Sie zur Bezahlung ein Darlehen aufgenommen haben. Die laufenden Zinsen für das Darlehen - nicht jedoch die Tilgungsraten - können Sie in den Folgejahren ebenfalls als außergewöhnliche Belastungen absetzen.

- Falls Sie die Schadenskosten mit Mitteln finanzieren, die Sie geschenkt erhielten, können Sie Ihre Ausgaben dennoch als außergewöhnliche Belastungen absetzen und brauchen die geschenkten Mittel darauf nicht anzurechnen (BFH-Urteil vom 22.10.1971, BStBl. 1972 II S. 177).

- Ohne die Steuererklärung abzuwarten, können sich Arbeitnehmer die als außergewöhnliche Belastung abziehbaren Aufwendungen bereits frühzeitig beim Finanzamt als Freibetrag für den monatlichen Lohnsteuerabzug eintragen lassen. Der Eintrag erfolgt bei Ihren elektronischen Lohnsteuerabzugsmerkmalen. So verringert sich jeden Monat die Lohnsteuer und erhöht sich entsprechend das Nettoeinkommen. Verwenden Sie dazu das Formular Antrag auf Lohnsteuerermäßigung 2017.

(2021): Naturkatastrophen: Steuererleichterungen für Geschädigte

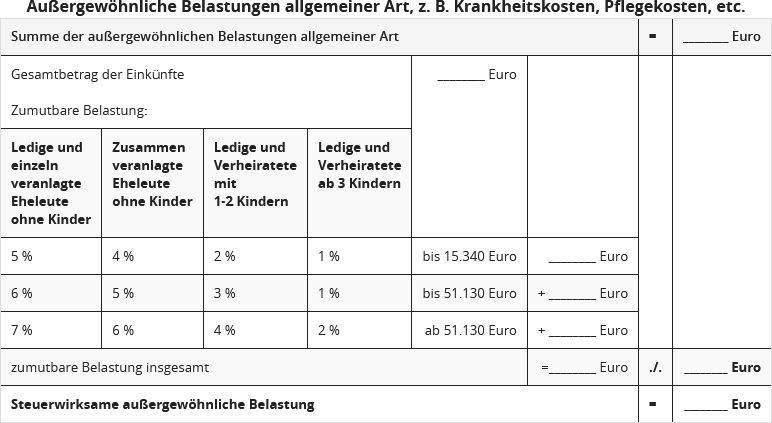

Wie Sie die zumutbare Belastung berechnen!

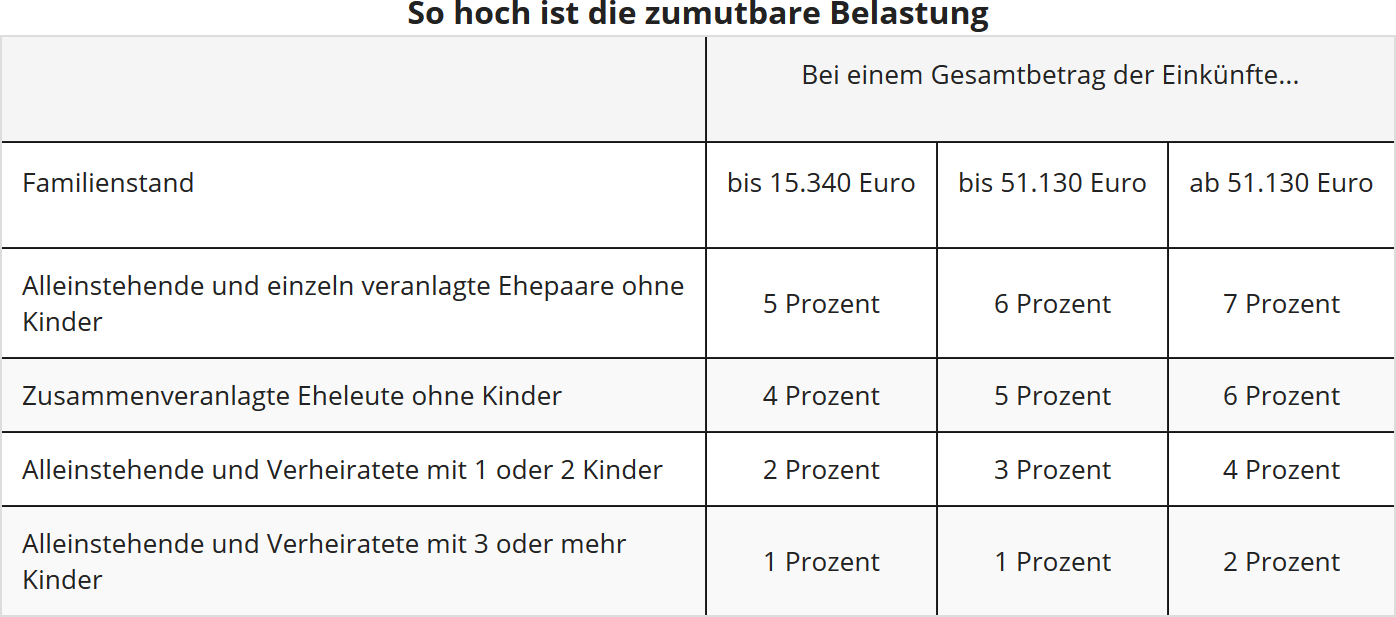

Die Aufwendungen, die als außergewöhnliche Belastungen absetzbar sind, kürzt das Finanzamt um die zumutbare Belastung, so insbesondere Krankheits-, Kur-, Pflege-, Behinderungskosten. Die Zumutbarkeitsgrenze wird in drei Stufen (Stufe 1 bis 15.340 Euro, Stufe 2 bis 51.130 Euro, Stufe 3 über 51.130 Euro) nach einem bestimmten Prozentsatz des "Gesamtbetrags der Einkünfte" bemessen. Diese beträgt je nach Familienstand und Kinderzahl zwischen 1 und 7 %.

- Nach bisheriger Rechtslage richtet sich die Höhe der zumutbaren Belastung insgesamt nach dem höheren Prozentsatz, sobald der Gesamtbetrag der Einkünfte eine der o.g. Grenzen überschreitet. Dann ist der höhere Prozentsatz auf den "Gesamtbetrag aller Einkünfte" anzuwenden.

- Im Januar 2017 hat der Bundesfinanzhof einmal genauer ins Gesetz geschaut und dabei überraschend fest-gestellt, dass die zumutbare Belastung bisher völlig falsch berechnet wurde. Der gesetzlich festgelegte Prozentsatz beziehe sich ja gar nicht auf den "Gesamtbetrag aller Einkünfte", sondern nur auf den Teil des "Gesamtbetrags der Einkünfte", der den jeweiligen Stufengrenzbetrag übersteigt. Beispielsweise erfasst der Prozentsatz für Stufe 3 nur den 51.130 Euro übersteigenden Teilbetrag der Einkünfte. Für jeden Stufengrenzbetrag ist also die entsprechende zumutbare Belastung zu ermitteln, und die ermittelten Beträge werden dann addiert (BFH-Urteil vom 19.1.2017, VI R 75/14).

Die geänderte Berechnungsweise findet bereits im Rahmen der automatisierten Erstellung der Einkommensteuerbescheide Berücksichtigung und auch Altbescheide werden - sofern verfahrensrechtlich noch zulässig - korrigiert (BMF-Mitteilung vom 1.6.2017).

Durch die stufenweise Berechnungsmethode ergibt sich - gegenüber der früheren Rechtslage - insgesamt eine niedrigere zumutbare Belastung, die von den geltend gemachten außergewöhnlichen Belastungen abzuziehen ist. Im Ergebnis kann diese Berechnung zu einem höheren steuerlichen Abzug der außergewöhnlichen Belastungen - und damit zu einer niedrigeren Einkommensteuer - führen. Die neue Regelung ist zwar für den Steuerzahler von deutlichem Vorteil, aber sie führt auch wieder zu einer Verkomplizierung bei der Berechnung. Wann ist hier die "zumutbare Belastung" für den Steuerzahler erreicht?

Damit Sie möglichst einfach selbst Ihre zumutbare Belastung und damit die steuerwirksamen außergewöhnlichen Belastungen ermitteln können, nutzen Sie das folgende Schema.

Für alle die SteuerGo für Ihre Steuererklärung nutzen, wird die neue stufenweise Berechnungsmethode in der Steuerberechnung berücksichtigt.

(2021): Wie Sie die zumutbare Belastung berechnen!

Wer kann außergewöhnliche Belastungen absetzen?

Grundsätzlich jeder! Wer außergewöhnliche Belastungen hat, kann diese in seiner Steuererklärung geltend machen. So wirken sich die außergewöhnlichen Belastungen mindernd auf die zu zahlende Einkommensteuer aus. Dadurch sollen unzumutbare Härten vermieden werden.

Wenn ein Steuerzahler unvermeidbare größere Belastungen als andere Steuerzahler mit vergleichbarem Einkommen, Vermögen oder Familienstand hat, kann er auf Antrag seine Einkommensteuer senken lassen. Hierzu müssen Sie Ihre außergewöhnlichen Belastungen in der Steuererklärung eintragen.

Es werden jedoch nur die Aufwendungen berücksichtigt, die eine zumutbare Belastung übersteigen und die tatsächlich notwendig sind. Die zumutbare Belastung ergibt sich aus dem Einkommen, dem Familienstand und der Kinderzahl des Steuerpflichtigen.

Der Prozentsatz beträgt je nachdem ein bis sieben Prozent des zu versteuernden Jahreseinkommens. Übersteigen Sie diesen Prozentsatz mit Ihren außergewöhnlichen Belastungen, können Sie die Kosten in unbegrenzter Höhe geltend machen.

Außergewöhnliche Belastungen können sein:

- Bestattungskosten,

- Pflegekosten oder

- Krankheitskosten.

Scheidungskosten sind seit 2013 aufgrund einer Gesetzesänderung jedoch nicht mehr abziehbar!

In besonderen Fällen sind auch die Ausgaben für Unterhalt als außergewöhnliche Belastungen anzusehen. Hier wird eine zumutbare Belastung nicht angerechnet.

Der Pflegepauschbetrag kann von allen in Anspruch genommen werden, die einen nahen Angehörigen pflegen. Dies ist ein Jahresbetrag, der nicht von einer zumutbaren Belastung abhängig ist. Auf den einzelnen Seiten unserer Steuererklärung lesen Sie noch genauere Angaben zu den jeweiligen außergewöhnlichen Belastungen, die Sie geltend machen können.

Tipp

Es wird unterschieden zwischen den allgemeinen und den besonderen außergewöhnlichen Belastungen. Die allgemeinen außergewöhnlichen Belastungen, zu denen beispielsweise die Krankheitskosten, Scheidungskosten und die Bestattungskosten gehören, wirken sich erst nach Überschreiten der zumutbaren Eigenbelastung steuermindernd aus.

Die besonderen außergewöhnlichen Belastungen werden ungekürzt anerkannt, jedoch meist bis zu festen Höchstbeträgen. Hierzu gehören beispielsweise der Unterhalt für eine bedürftige Person oder die auswärtige Unterbringung eines volljährigen Kindes zur Ausbildung.

(2021): Wer kann außergewöhnliche Belastungen absetzen?

Scheidungskosten ab 2013 nicht mehr steuerlich absetzbar

"Bis dass der Tod euch scheidet?" Von wegen. Etwa jede dritte Ehe in Deutschland geht vorzeitig auseinander. Und jedes Mal ist dies mit ganz erheblichen Kosten für beide Parteien verbunden. Für jeden Ehegatten stellt sich die Frage, ob er seine Scheidungskosten steuermindernd als außergewöhnliche Belastung absetzen darf. Zu unterscheiden ist dabei zwischen den Kosten des Scheidungsverfahrens und der Scheidungsfolgesachen.

- Bis 2012 waren Anwalts- und Gerichtskosten einer Scheidung als außergewöhnliche Belastungen absetzbar - zumindest solche für die eigentliche Scheidungssache und für den Versorgungsausgleich.

- Doch ab 2013 will die Finanzverwaltung Scheidungskosten generell nicht mehr steuermindernd anerkennen - weder für die Scheidungsfolgesachen noch für die eigentliche Scheidungssache mitsamt Versorgungsausgleich. Angeblich wegen einer geänderten Gesetzesregelung. Denn im Gesetz ist nun festgeschrieben, dass Prozesskosten grundsätzlich vom Abzug ausgeschlossen und nur ausnahmsweise steuerlich anzuerkennen sind, "wenn der Steuerpflichtige Gefahr liefe, seine Existenzgrundlage zu verlieren und seine lebensnotwendigen Bedürfnisse in dem üblichen Rahmen nicht mehr befriedigen zu können" (§ 33 Abs. 2 Satz 4 EStG).

- Und so heißt es seit 2013 in der amtlichen Anleitung zur Einkommensteuererklärung: "Prozesskosten sind ab 2013 nicht mehr als außergewöhnliche Belastungen abzugsfähig… Vom Abzugsverbot sind auch die Kosten der Scheidung / Aufhebung einer Lebenspartnerschaft betroffen."

- Mehrere Finanzgerichte haben auch nach der ab 2013 geltenden Neuregelung des § 33 Abs. 2 Satz 4 EStG Scheidungskosten als außergewöhnliche Belastung anerkannt. Der Gesetzgeber habe lediglich das steuerzahlerfreundliche BFH-Urteil aus dem Jahre 2011 einschränken und die alte Rechtslage wieder herstellen wollen. So ergebe sich aus einer Stellungnahme des Bundesrates im Gesetzgebungsverfahren das Ziel, die Anerkennung von Prozesskosten auf den "bisherigen engen Rahmen" zu beschränken. Hierzu hätten die unmittelbaren Kosten eines Scheidungsprozesses stets gezählt (FG Rheinland-Pfalz vom 16.10.2014, 4 K 1976/14; FG Münster vom 21.11.2014, 4 K 1829/14 E; FG Münster vom 19.6.2015, 1 V 795/15 E; FG Köln vom 13.1.2016, 14 K 1861/15).

Aktuell hat der Bundesfinanzhof die rechtliche Unsicherheit und quälende Ungewissheit, ob Scheidungskosten ab 2013 steuerlich absetzbar sind oder nicht, geklärt - leider zu Ungunsten der Steuerbürger:

Ab 2013 sind Scheidungskosten tatsächlich nicht mehr als außergewöhnliche Belastungen gemäß § 33 EStG absetzbar. "Denn ein Steuerpflichtiger erbringt die Aufwendungen für ein Scheidungsverfahren regelmäßig nicht zur Sicherung seiner Existenzgrundlage und seiner lebensnotwendigen Bedürfnisse" (BFH-Urteil vom 18.5.2017, VI R 9/16).

- Seit der Änderung des § 33 EStG im Jahr 2013 sind Aufwendungen für die Führung eines Rechtsstreits (Prozesskosten) grundsätzlich vom Abzug als außergewöhnliche Belastung ausgeschlossen. Nach § 33 Abs. 2 Satz 4 EStG greift das Abzugsverbot nur dann nicht ein, wenn der Steuerzahler ohne die Aufwendungen Gefahr liefe, seine Existenzgrundlage zu verlieren und seine lebensnotwendigen Bedürfnisse in dem üblichen Rahmen nicht mehr befriedigen zu können.

- Nach Auffassung des BFH werden die Kosten für ein Scheidungsverfahren regelmäßig nicht zur Sicherung der Existenzgrundlage und der lebensnotwendigen Bedürfnisse aufgewendet. Hiervon könne nur ausgegangen werden, wenn die wirtschaftliche Lebensgrundlage des Steuerzahlers bedroht sei. Eine derartige existenzielle Betroffenheit liege bei Scheidungskosten nicht vor, selbst wenn das Festhalten an der Ehe für den Steuerzahler eine starke Beeinträchtigung seines Lebens darstelle.

- Zwar hat der BFH die Kosten einer Ehescheidung bis zur Änderung des § 33 EStG im Jahr 2013 als außergewöhnliche Belastungen berücksichtigt. Dies sei nach der Neuregelung jedoch nicht länger möglich. Denn dadurch habe der Gesetzgeber die Steuererheblichkeit von Prozesskosten auf einen engen Rahmen zurückführen und Scheidungskosten vom Abzug als außergewöhnliche Belastung bewusst ausschließen wollen.

Hinweis

Nach dieser Entscheidung sind Prozesskosten im Zusammenhang mit einer Scheidung nicht mehr steuerlich absetzbar: weder für Scheidungsfolgesachen, z.B. nachehelichen Unterhalt, Kindschaftssachen, Zugewinnausgleich und Vermögensauseinandersetzung (wie schon bisher), noch seit 2013 für die eigentliche Scheidungssache mitsamt Versorgungsausgleich.

ABER: Aktuell hat das Finanzgericht Münster entschieden, dass Prozesskosten zur Erlangung nachehelichen Unterhalts als Werbungskosten absetzbar sind, wenn der Unterhaltsempfänger die Unterhaltsleistungen als sonstige Einkünfte gemäß § 22 Nr. 1a EStG versteuert (FG Münster vom 3.12.2019, 1 K 494/18 E).

Der Fall: Die Klägerin und ihr mittlerweile geschiedener Ehemann trennten sich im Jahr 2012. Vor dem Amtsgericht führten beide ein familienrechtliches Streitverfahren, das die Scheidung, den Versorgungsausgleich sowie den nachehelichen Unterhalt umfasste. Im Jahr 2014 wurde die Ehe durch Beschluss des Amtsgerichts geschieden und der frühere Ehemann der Klägerin zu monatlichen Unterhaltszahlungen verpflichtet. Gegen den Beschluss des Amtsgerichts klagte die Frau auf höhere monatliche Zahlungen. Im Jahr 2015 kam ein gerichtlicher Vergleich über die Unterhaltshöhe zustande. In ihrer Einkommensteuererklärung 2015 erklärte die Klägerin sonstige Einkünfte in Höhe der erhaltenen Unterhaltszahlungen und machte die Prozesskosten (Gerichts- und Rechtsanwaltskosten) steuermindernd geltend. Das Finanzamt lehnte die Berücksichtigung ab.

Nach Auffassung der Richter sind bei der Unterhaltsempfängerin die Prozesskosten als Werbungskosten zu berücksichtigen, weil sie die Unterhaltszahlungen von ihrem Ex-Gatten nach § 22 Nr. 1a EStG versteuert. Die Frau habe die Prozesskosten aufgewendet, um zukünftig (höhere) Einkünfte in Form von Unterhaltsleistungen zu erhalten. Die Unterhaltszahlungen seien gemäß § 22 Nr. 1a EStG als steuerpflichtige Einkünfte zu behandeln, weil der Ex-Gatte als Zahlungsverpflichteter die Möglichkeit gehabt habe, seine Unterhaltszahlungen als Sonderausgaben gemäß § 10 Abs. 1a EStG abzuziehen, sog. Realsplitting. Die Unterhaltszahlungen würden den übrigen Einkünften insoweit vollständig gleichgestellt. Daraus folge, dass auch ein Werbungskostenabzug vollumfänglich möglich sein müsse.

(2021): Scheidungskosten ab 2013 nicht mehr steuerlich absetzbar

Sind Ehescheidungskosten steuerlich absetzbar?

Die Kosten einer Scheidung, insbesondere Anwalts- und Gerichtskosten, waren bis 2012 als außergewöhnliche Belastungen allgemeiner Art gemäß § 33 EStG absetzbar. Genauer gesagt: Absetzbar waren nur die Ausgaben für die eigentliche Scheidungssache und für den Versorgungsausgleich, nicht hingegen für Scheidungsfolgesachen außerhalb des Zwangsverbundes. Dies betrifft die Auseinandersetzung über das gemeinsame Vermögen, die Regelungen zum Ehegatten- und Kindesunterhalt sowie die Bestimmung über das elterliche Umgangs- und Sorgerecht für Kinder.

Doch seit 2013 sind Scheidungskosten aufgrund einer Gesetzesänderung und eines klärenden BFH-Urteils insgesamt nicht mehr als außergewöhnliche Belastungen absetzbar. "Denn ein Steuerpflichtiger erbringt die Aufwendungen für ein Scheidungsverfahren regelmäßig nicht zur Sicherung seiner Existenzgrundlage und seiner lebensnotwendigen Bedürfnisse" (BFH-Urteil vom 18.5.2017, VI R 9/16).

- Aufgrund einer Gesetzesänderung im Jahre 2013 sind Aufwendungen für die Führung eines Rechtsstreits (Prozesskosten) grundsätzlich vom Abzug als außergewöhnliche Belastung ausgeschlossen. Das Abzugsverbot greift nur dann nicht, "wenn der Steuerzahler ohne die Aufwendungen Gefahr liefe, seine Existenzgrundlage zu verlieren und seine lebensnotwendigen Bedürfnisse in dem üblichen Rahmen nicht mehr befriedigen zu können" (§ 33 Abs. 2 Satz 4 EStG).

- Nach Auffassung des BFH werden die Kosten für ein Scheidungsverfahren regelmäßig nicht zur Sicherung der Existenzgrundlage und der lebensnotwendigen Bedürfnisse aufgewendet. Hiervon könne nur ausgegangen werden, wenn die wirtschaftliche Lebensgrundlage des Steuerzahlers bedroht sei. Eine derartige existenzielle Betroffenheit liege bei Scheidungskosten nicht vor, selbst wenn das Festhalten an der Ehe für den Steuerzahler eine starke Beeinträchtigung seines Lebens darstelle.

- Und so heißt es seit 2013 in der amtlichen Anleitung zur Einkommensteuererklärung: "Prozesskosten sind ab 2013 nicht mehr als außergewöhnliche Belastungen abzugsfähig… Vom Abzugsverbot sind auch die Kosten der Scheidung / Aufhebung einer Lebenspartnerschaft betroffen."

Fazit

Nach neuer Rechtslage seit 2013 sind Prozesskosten im Zusammenhang mit einer Scheidung nicht mehr steuerlich absetzbar: weder für Scheidungsfolgesachen, z.B. nachehelichen Unterhalt, Kindschaftssachen, Zugewinnausgleich und Vermögensauseinandersetzung (wie schon bisher), noch für die eigentliche Scheidungssache mitsamt Versorgungsausgleich.

ABER: Aktuell hat das Finanzgericht Münster entschieden, dass Prozesskosten zur Erlangung nachehelichen Unterhalts als Werbungskosten absetzbar sind, wenn der Unterhaltsempfänger die Unterhaltsleistungen als sonstige Einkünfte gemäß § 22 Nr. 1a EStG versteuert (FG Münster vom 3.12.2019, 1 K 494/18 E).

Der Fall: Die Klägerin und ihr mittlerweile geschiedener Ehemann trennten sich im Jahr 2012. Vor dem Amtsgericht führten beide ein familienrechtliches Streitverfahren, das die Scheidung, den Versorgungsausgleich sowie den nachehelichen Unterhalt umfasste. Im Jahr 2014 wurde die Ehe durch Beschluss des Amtsgerichts geschieden und der frühere Ehemann der Klägerin zu monatlichen Unterhaltszahlungen verpflichtet. Gegen den Beschluss des Amtsgerichts klagte die Frau auf höhere monatliche Zahlungen. Im Jahr 2015 kam ein gerichtlicher Vergleich über die Unterhaltshöhe zustande. In ihrer Einkommensteuererklärung 2015 erklärte die Klägerin sonstige Einkünfte in Höhe der erhaltenen Unterhaltszahlungen und machte die Prozesskosten (Gerichts- und Rechtsanwaltskosten) steuermindernd geltend. Das Finanzamt lehnte die Berücksichtigung ab.

Nach Auffassung der Richter sind bei der Unterhaltsempfängerin die Prozesskosten als Werbungskosten zu berücksichtigen, weil sie die Unterhaltszahlungen von ihrem Ex-Gatten nach § 22 Nr. 1a EStG versteuert. Die Frau habe die Prozesskosten aufgewendet, um zukünftig (höhere) Einkünfte in Form von Unterhaltsleistungen zu erhalten. Die Unterhaltszahlungen seien gemäß § 22 Nr. 1a EStG als steuerpflichtige Einkünfte zu behandeln, weil der Ex-Gatte als Zahlungsverpflichteter die Möglichkeit gehabt habe, seine Unterhaltszahlungen als Sonderausgaben gemäß § 10 Abs. 1a EStG abzuziehen, sog. Realsplitting. Die Unterhaltszahlungen würden den übrigen Einkünften insoweit vollständig gleichgestellt. Daraus folge, dass auch ein Werbungskostenabzug vollumfänglich möglich sein müsse.

(2021): Sind Ehescheidungskosten steuerlich absetzbar?

Wer kann Krankheitskosten als außergewöhnliche Belastungen geltend machen?

Jeder, der Krankheitskosten nachweisen kann, kann sie auch in der Steuererklärung angeben. Hierzu brauchen Sie eine Quittung, eine Rechnung und in manchen Fällen ein ärztliches Attest. Dabei ist es gleichgültig, ob Sie selbst die Ausgabe für eine eigene Krankheit, für die Ihres Ehepartners oder für ein Kind tätigen, für das Sie Anspruch auf Kindergeld haben. Es zählt der Zeitpunkt, zu dem Sie die Rechnung bezahlt haben, nicht der Zeitpunkt, zu dem die Rechnung fällig wurde.

Wegeunfall

Haben Sie krankheitsbedingte Ausgaben in Zusammenhang mit einem Wegeunfall oder einem Arbeitsunfall, dann sollten Sie diese als Werbungskosten oder als Betriebsausgaben angeben. Das gilt auch für Kosten, die wegen einer Berufskrankheit oder wegen einer krankheitsbedingten Umschulung entstehen. Der Vorteil ist, dass in diesem Fall eine zumutbare Belastung nicht angerechnet wird.

(2021): Wer kann Krankheitskosten als außergewöhnliche Belastungen geltend machen?

Wer kann Angaben zu außergewöhnlichen Belastungen machen?

Wer außergewöhnliche Belastungen hat, kann diese in seiner Steuererklärung geltend machen. Diese Ausgaben wirken sich mindernd auf die zu zahlende Einkommensteuer aus. So sollen unzumutbare Härten vermieden werden.

Außergewöhnliche Belastungen allgemeiner Art (§ 33 EStG) sind u.a.: Bestattungskosten (nach Abzug des Erbes), Krankheitskosten, Kosten für Schwangerschaft und Geburt oder in bestimmten Fällen Ausgaben für Schäden an Haus oder Wohnung (z.B. bei Überschwemmungen und anderen Naturkatastrophen). In besonderen Fällen sind auch die Ausgaben für Unterhalt oder die Beschäftigung einer Hilfe im Haushalt als außergewöhnliche Belastungen anzusehen.

Bei den außergewöhnlichen Belastungen nach § 33 EStG erwartet der Gesetzgeber, dass jeder Steuerpflichtige einen Anteil der Kosten selbst übernimmt. Es werden daher nur die Aufwendungen berücksichtigt, die eine zumutbare Belastung übersteigen und die tatsächlich notwendig sind. Zudem sind Versicherungserstattungen gegenzurechnen.

(2021): Wer kann Angaben zu außergewöhnlichen Belastungen machen?

In welcher Höhe kann ich die außergewöhnlichen Belastungen geltend machen?

Hier können Sie die tatsächlichen Ausgaben eintragen. Diese werden jedoch nicht in voller Höhe anerkannt. Denn es wird hiervon noch Ihre zumutbare Eigenbelastung abgezogen. Diese richtet sich nach Ihrem Einkommen, Familienstand und der Zahl Ihrer Kinder und wird vom Finanzamt berechnet. Die zumutbare Eigenbelastung beträgt ein bis sieben Prozent der gesamten Einkünfte. Auf jeden Fall sollten Sie die entsprechenden Ausgaben nachweisen können.

Wenn Sie mit Ihren Ausgaben unter der zumutbaren Eigenbelastung bleiben, lohnt es sich gar nicht, die Kosten in der Steuererklärung anzugeben.

Pflegepauschbetrag:

Sind die pflegebedingten Aufwendungen nach dem Abzug der Eigenbelastung noch höher als der Pflegepauschbetrag, geben Sie Ihre Aufwendungen zur Pflege an, so wie sie tatsächlich angefallen sind. Dann müssen Sie sie allerdings auch einzeln nachweisen können, wofür Sie Geld ausgegeben haben. Allerdings können Sie auf diese Weise mehr als den Pflegepauschbetrag geltend machen.

Tipp

Für das Finanzamt zählt nicht, wann die Kosten angefallen sind, sondern wann Sie diese gezahlt haben. So sollten Sie versuchen, mehrere Ausgabe-Positionen in ein Jahr zu legen, um die Summe der Ausgaben zu erhöhen und so über das Limit Ihrer zumutbaren Eigenbelastung zu kommen.

Steht eine hohe Zahnarztrechnung an, die aber erst im kommenden Jahr fällig wird? Wenn Sie jedoch bereits für das laufende Jahr andere Ausgaben unter den außergewöhnlichen Belastungen verbuchen könnten, bitten Sie Ihren Zahnarzt um eine vorzeitige Rechnung oder um eine Teilrechnung. So können Sie möglicherweise alle Ausgaben, die über der zumutbaren Belastung liegen, noch in der Steuererklärung für das laufende Jahr geltend machen.

Wichtig

Die zumutbare Belastung wird nur bei den allgemeinen außergewöhnlichen Belastungen abgezogen. Ausgaben, die bei den besonderen außergewöhnlichen Belastungen angesetzt werden, bleiben ungekürzt.

Anhand dieser Tabelle können Sie ungefähr Ihre zumutbare Eigenbelastung berechnen:

(2021): In welcher Höhe kann ich die außergewöhnlichen Belastungen geltend machen?

Wie wird die zumutbare Belastung berechnet?

Die zumutbare Belastung richtet sich nach der Höhe Ihres Einkommens, der Anzahl der Kinder und Ihrem Familienstand. Sie wird automatisch vom Finanzamt berechnet.

Bis Mai 2017 haben die Finanzämter so gerechnet, was sich im Nachhinein als falsch erwiesen hat:

Eine Zumutbarkeitsgrenze wird in drei Stufen (Stufe 1 bis 15.340 Euro, Stufe 2 bis 51.130 Euro, Stufe 3 über 51.130 Euro) nach einem bestimmten Prozentsatz des "Gesamtbetrags der Einkünfte" bemessen. Dieser beträgt je nach Familienstand und Kinderzahl zwischen 1 und 7 %. Nach bisheriger Rechtslage richtet sich die Höhe der zumutbaren Belastung insgesamt nach dem höheren Prozentsatz, sobald der GdE eine der o.g. Grenzen überschreitet. Dann ist der höhere Prozentsatz auf den "Gesamtbetrag aller Einkünfte" anzuwenden.

Beispiel

Herr Stenzel ist verheiratet, hat zwei Kinder und Gesamteinkünfte von 60.000 Euro. Für einen Kuraufenthalt muss er nach Erstattung von der Krankenkasse noch 4.000 Euro bezahlen.

Als außergewöhnliche Belastungen absetzbar: 4.000 Euro

Die zumutbare Belastung beträgt: 4 % von 60.000 Euro = 2.400 Euro

Steuermindernd wirken sich aus: 4.000 Euro - 2.400 Euro = 1.600 Euro

Seit Juni 2017 gilt aufgrund eines neuen BFH-Urteils für die Berechnung der zumutbaren Belastung ein neues mehrstufiges Berechnungsverfahren: Nur der Teil des Gesamtbetrags der Einkünfte, der den jeweiligen Stufengrenzbetrag übersteigt, wird mit dem höheren Prozentsatz belastet. Beispielsweise erfasst der Prozentsatz für Stufe 3 nur den 51.130 Euro übersteigenden Teilbetrag der Einkünfte. Für jeden Stufengrenzbetrag wird also die entsprechende zumutbare Belastung ermittelt, und die ermittelten Beträge werden dann addiert (BFH-Urteil vom 19.1.2017, VI R 75/14).

Beispiel

Eheleute mit 2 Kindern und einem Gesamtbetrag der Einkünfte von 60.000 Euro. Die Krankheitskosten betragen 5.000 Euro.

Als außergewöhnliche Belastungen absetzbar: 5.000 Euro

Die zumutbare Belastung beträgt:

- bis 15.340 Euro: 2 % 306,80 Euro

- bis 51.130 Euro: 3 % 1.073,70 Euro

- bis 60.000 Euro: 4 % 354,80 Euro

insgesamt: 1.735,30 Euro

Steuermindernd wirken sich aus: 5.000 Euro - 1.735 Euro = 3.265 Euro

Vorteil gegenüber bisheriger Rechnung: 665 Euro

Durch die stufenweise Berechnungsmethode ergibt sich - gegenüber bisheriger Rechtslage - insgesamt eine niedrigere zumutbare Belastung, die von den geltend gemachten außergewöhnlichen Belastungen abzuziehen ist. Im Ergebnis kann diese Berechnung zu einem höheren steuerlichen Abzug der außergewöhnlichen Belastungen - und damit zu einer niedrigeren Einkommensteuer - führen. Die neue Regelung ist zwar für den Steuerzahler von deutlichem Vorteil, aber sie führt auch wieder zu einer Verkomplizierung bei der Berechnung.

Das Bundesfinanzministerium akzeptiert das neue BFH-Urteil vom 19.1.2017 (VI R 75/14) - und zwar ab dem 1.6.2017 in allen noch offenen Steuerfällen. Die geänderte hat mittlerweile im Rahmen der automatisierten Erstellung der Einkommensteuerbescheide Berücksichtigung gefunden und auch die Bescheide der früheren Jahre sind - soweit verfahrensrechtlich möglich - mittlerweile weitestgehend geändert worden.

(2021): Wie wird die zumutbare Belastung berechnet?

Kann ich hier auch Unterhaltsleistungen für meine Kinder geltend machen?

Wenn Sie keinen Anspruch auf Kindergeld oder Freibeträge für Ihr volljähriges Kind haben, können Sie in den betreffenden Monaten auch Ihre Unterhaltsleistungen für Ihr bedürftiges Kind als außergewöhnliche Belastungen geltend machen.

Der abzugsfähige Unterhaltshöchstbetrag im Jahre 2021 beträgt 9.744 Euro.

(2021): Kann ich hier auch Unterhaltsleistungen für meine Kinder geltend machen?

Was sind außergewöhnliche Belastungen?

Außergewöhnliche Belastungen allgemeiner Art (§ 33 EStG) sind u.a.:

- Pflege- und Betreuungsleistungen,

- Aufwendungen für Heimunterbringung

- Ausgaben für den Unterhalt einer bedürftigen Person

- andere außergewöhnliche Belastungen, wie

- Krankheitskosten

- Ausgaben für Hilfsmittel und Heilmittel

- Kosten in Zusammenhang mit einer Schwangerschaft und der Geburt

- Ausgaben für Schäden an Haus oder Wohnung (Naturkatastrophen)

- Bestattungskosten

Wichtig: Bei den außergewöhnlichen Belastungen nach § 33 EStG erwartet der Gesetzgeber, dass jeder Steuerpflichtige einen Anteil der Kosten selbst übernimmt. Es werden daher nur die Aufwendungen berücksichtigt, die die zumutbare Belastung übersteigen und die tatsächlich notwendig sind.

(2021): Was sind außergewöhnliche Belastungen?