Dieser Text bezieht sich auf die

. Die Version die für die

Когда я должен указывать доход как лицо, пересекающее границу?

Если Вы проживаете в приграничной зоне одной страны и ежедневно ездите на работу в соседнюю страну, Вы являетесь так называемым лицом, работающим в соседнем государстве, или приграничным работником. Что касается Вашего дохода, то в большинстве соседних стран действует следующее правило: Вы должны платить налог на свою зарплату в стране, где Вы работаете, доход в стране Вашего проживания не облагается налогом. Однако Ваш иностранный доход включается в оговорку о прогрессии и таким образом увеличивает налоговую ставку для Вашего остального дохода.

Данные необходимо указать в "Anlage N" и в "Anlage N-AUS" или в Anlage N-Gre. Anlage N-Gre касается иностранного дохода от работы по найму для лиц, работающих в соседнем государстве, из Баден-Вюртемберга в Австрии, Швейцарии и Франции.

Tipp

Если Вы не состоите в браке, работаете в соседнем государстве и не имеете дополнительного дохода в Германии, Вам не нужно беспокоиться о прогрессии налоговой ставки в Германии.

Исключения: Для Франции, Австрии и Швейцарии действует особое соглашение для лиц, работающих в соседнем государстве, в соответствии с соответствующим соглашением об избежании двойного налогообложения.

Если Вы работаете во Франции или Австрии, Вы не должны платить там налоги, а должны указать заработную плату в своей немецкой налоговой декларации и обложить ее налогом в обычном порядке. Однако государственные служащие или сотрудники государственной службы облагают свой доход налогом в стране, где они работают, поскольку здесь действует принцип казначейства.

Если Вы работаете в Швейцарии, Ваш работодатель может удерживать подоходный налог в размере 4,5 процента, который, однако, засчитывается в налог в Германии. Если Вы государственный служащий или сотрудник государственной службы, Вы должны полностью обложить свой доход налогом в Германии.

Пожалуйста, обратите внимание, что в период коронавируса действовали особые правила для лиц, работающих в соседнем государстве, так как многие сотрудники работали из дома и не ездили на работу ежедневно (см. также: Соглашения об избежании двойного налогообложения и другие налоговые соглашения). Кроме того, соглашения об избежании двойного налогообложения постепенно изменяются, и были согласованы так называемые протоколы об изменениях, согласно которым дни работы из дома все чаще считаются безвредными. В каждом конкретном случае следует тщательно проверять, где находится право на налогообложение.

(2023): Когда я должен указывать доход как лицо, пересекающее границу?

Кто подпадает под правила для лиц, регулярно пересекающих границу (CH)?

Под действие соглашения о приграничных работниках для Швейцарии подпадает каждый, кто проживает в Германии и регулярно ездит на работу в Швейцарию. Действуют следующие правила:

- Налогоплательщик не должен возвращаться к месту жительства более чем в 60 рабочих дней в году.

- Расстояние между местом жительства и работы не имеет значения.

- Швейцария может взимать подоходный налог с заработной платы до 4,5 %. При этом налоговые льготы и расходы, связанные с профессиональной деятельностью, не учитываются.

- Работник должен подтвердить работодателю свое место жительства с помощью так называемой справки о месте жительства из налоговой инспекции по месту жительства (форма Gre-1).

- По запросу работодатель выдает справку о подоходном налоге на удержанный налог.

- При налогообложении в государстве проживания Германия удержанный в Швейцарии подоходный налог засчитывается в счет немецкого подоходного налога.

Besonderheiten und Billigkeitsregelungen

Обратите внимание, что существуют особенности и правила справедливости для приграничных работников и лиц, пересекающих границу в связи с пандемией коронавируса, так как ежедневные поездки часто были невозможны. Дополнительную информацию можно найти на страницах Федерального министерства финансов.

Кроме того, соглашения об избежании двойного налогообложения теперь постепенно изменяются, или были согласованы так называемые протоколы об изменениях, согласно которым дни работы на дому все чаще считаются допустимыми. В каждом конкретном случае следует тщательно проверять, где находится право на налогообложение.

(2023): Кто подпадает под правила для лиц, регулярно пересекающих границу (CH)?

Кто подпадает под правила для лиц, пересекающих границу (AUT)?

Под действие соглашения о приграничных работниках с Австрией попадает каждый, кто проживает в Германии и регулярно ездит на работу в Австрию. Должны быть выполнены два условия:

- место жительства и работы должны находиться в приграничной зоне, т.е. в районе 30 км по обе стороны от общей границы.

- Вы должны, как правило, возвращаться домой каждый день.

Если Вы не возвращаетесь домой не более чем в 45 рабочих дней в году или работаете за пределами приграничной зоны для своего работодателя, это не проблема (так называемые дни невозвращения).

К работам за пределами приграничной зоны также относятся работы в третьих странах.

SteuerGo

Пожалуйста, обратите внимание, что существуют особые и смягчающие правила для приграничных работников и лиц, пересекающих границу в связи с пандемией коронавируса, так как ежедневные поездки часто были невозможны. Дополнительную информацию Вы можете найти на страницах Федерального министерства финансов.

(2023): Кто подпадает под правила для лиц, пересекающих границу (AUT)?

Что такое «Особое соглашение для приграничных работников»?

Это положение касается пограничных работников, которые живут в Германии и ездят на работу во Францию, Австрию или Швейцарию. Это регулируется соответствующими соглашениями об избежании двойного налогообложения. Если Вы работаете в одной из этих стран, Вы должны облагать свой доход налогом в Германии, а не в стране, где Вы работаете. Однако это действует только в том случае, если Ваши место жительства и работы находятся в приграничной зоне соответствующей страны. Для Франции приграничная зона составляет 20 км по обе стороны от границы, для Австрии — 30 км. В Швейцарии такой приграничной зоны нет.

До 2003 года также существовало особое правило для пограничных работников с Бельгией. Однако с 2004 года здесь действует общее правило. Это означает, что для пограничных работников в Бельгию заработная плата больше не облагается налогом в государстве проживания, Германии, а облагается налогом в государстве работы, Бельгии. В Германии доходы освобождаются от налогообложения, но включаются в расчет налоговой ставки. Однако для въезжающих из Бельгии в Германию действует особое налоговое правило: Бельгия как государство проживания освобождает от налога заработную плату, облагаемую налогом в Германии как государстве работы, и включает ее только в расчет налоговой ставки. Однако эти доходы учитываются при расчете бельгийского муниципального налога, который взимается как дополнительный налог к подоходному налогу. Для компенсации этого бельгийского муниципального налога немецкий подоходный и подоходный налог, относящийся к этим доходам, уменьшается на 8 %.

(2023): Что такое «Особое соглашение для приграничных работников»?

Warum soll ich mein Einkommen als Grenzgänger in der Landeswährung eintragen?

Если Вы как лицо, работающие по найму в приграничной зоне, получаете доход в валюте, отличной от евро, укажите эту сумму в иностранной валюте в Вашей налоговой декларации (бланк N-Gre). Это возможно только при работе в Швейцарии.

Налоговая инспекция пересчитывает Ваш доход из иностранной валюты в евро по среднему обменному курсу. Также может быть использован справочный курс Европейского центрального банка (ЕЦБ) или официальный курс пересчета НДС. Однако Вам не разрешается самостоятельно пересчитывать Ваш доход по какому-либо курсу.

(2023): Warum soll ich mein Einkommen als Grenzgänger in der Landeswährung eintragen?

Что такое заработная плата, освобожденная от налогов, в соответствии с Соглашением об избежании двойного налогообложения/Закон о внешней торговле?

Здесь имеется в виду необлагаемая налогом заработная плата в соответствии с соглашениями об избежании двойного налогообложения (СИДН) или распоряжением о деятельности за границей (РАГ). В СИДН регулируется, как работники, работающие за границей, должны облагаться налогом, чтобы избежать двойного налогообложения. Заработная плата за работу за границей может быть освобождена от налогообложения в соответствии с РАГ, если с соответствующим государством не заключено соглашение об избежании двойного налогообложения и работа продолжается не менее трех месяцев без перерыва. Болезнь или отпуск не влияют на продолжительность работы, но не учитываются при трехмесячном сроке.

Если Ваш доход облагается налогом за границей, Вы освобождаетесь от налога в Германии в соответствии с СИДН или РАГ. Однако доход, облагаемый налогом за границей, включается в оговорку о прогрессии в Германии. Это означает, что из дохода, полученного за границей, и дополнительного дохода в Германии рассчитывается общий доход. Из этого общего дохода определяется более высокая налоговая ставка, которой облагается только доход, полученный в Германии.

Исключения:

- Для Франции, Австрии и Швейцарии действует особое положение о приграничных работниках в соответствии с соглашением об избежании двойного налогообложения. Если Вы работаете в этих странах, заработная плата облагается налогом в стране проживания, то есть в Германии.

- В Швейцарии работодатель может взимать подоходный налог в размере 4,5 процента, который засчитывается в налог в Германии.

- Чиновники и служащие государственного сектора всегда облагают свой доход в стране, в которой они работают, поскольку здесь действует принцип казначейства.

Примечание: В настоящее время распоряжение о деятельности за границей было пересмотрено. Мы хотели бы обратить внимание на одно особенно важное новое положение: работники должны доказать, что их заработная плата за границей подвергалась минимальному налогообложению. Если Вы не можете предоставить доказательства или минимальное налогообложение отсутствует, распоряжение о деятельности за границей и, следовательно, освобождение от налога в Германии не применяются. Новые правила применяются к заработной плате и другим выплатам, которые выплачиваются или поступают работнику после 31.12.2022.

Примечание: В настоящее время все больше соглашений об избежании двойного налогообложения изменяются таким образом, чтобы дни работы на дому учитывались особо. В каждом конкретном случае следует тщательно проверять, где находится право на налогообложение.

(2023): Что такое заработная плата, освобожденная от налогов, в соответствии с Соглашением об избежании двойного налогообложения/Закон о внешней торговле?

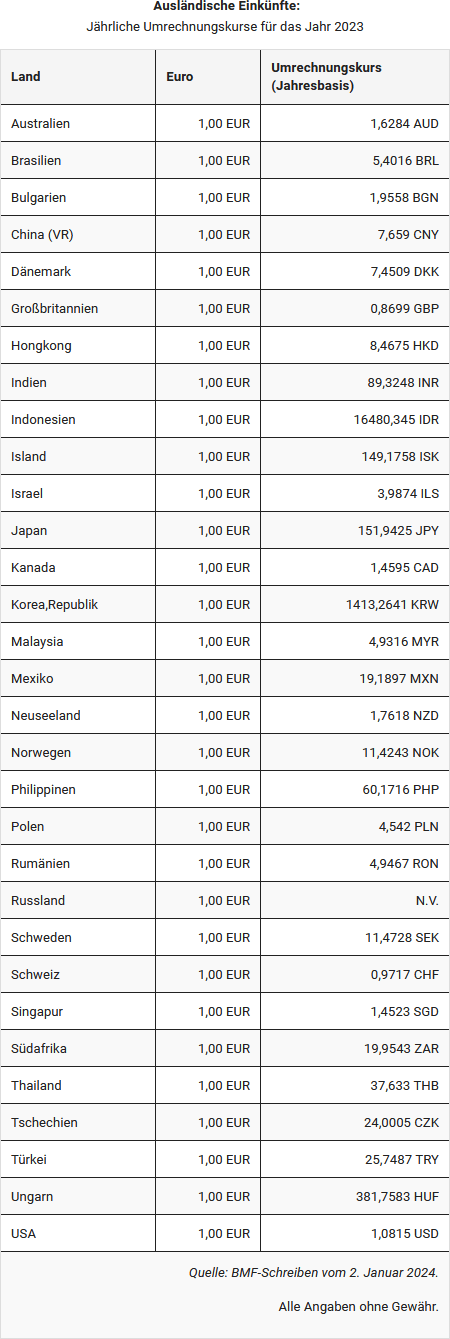

Как производится перерасчет заработной платы в иностранной валюте?

Если Вы получаете заработную плату в иностранной валюте, Вы должны конвертировать доходы в евро для декларации о подоходном налоге. Если за границей были удержаны налоги, их также необходимо конвертировать в евро для зачета в счет налогового обязательства. Как это должно быть сделано, разъяснил Федеральный финансовый суд (постановление BFH от 03.12.2009, BStBl. 2010 II S. 698).

- Конвертация производится в соответствии с принципом начисления и списания в соответствии с § 11 Abs. 1 EStG на момент поступления. В случае заработной платы это происходит, когда зарплата зачисляется на банковский счет.

- Конвертация доходов должна производиться по референсному курсу евро Европейского центрального банка. А именно по среднемесячным курсам. Эти референсные курсы евро соответствуют курсам конвертации НДС, которые ежемесячно устанавливаются Федеральным министерством финансов и публикуются в Федеральном налоговом вестнике I.

Эти предписания BFH налоговые органы не применяют к пограничным работникам в Швейцарии. Вместо этого они должны указать в своей налоговой декларации в "Anlage N-Gre" как свою заработную плату, так и швейцарский налог у источника в швейцарских франках. Налоговые органы затем конвертируют эти суммы на годовой основе - не на месячной! - в евро. При этом они используют среднегодовую сумму, установленную налоговыми органами. Для 2021 года налоговые органы указали годовой обменный курс для налогового расчета в размере 92,00 евро за 100 швейцарских франков.

Для налогового расчета 2022 года налоговые органы объявили обменный курс 99,00 евро за 100 швейцарских франков. В 2021 году он составлял 92,00 евро, в 2020 году - 93 евро (finanzamt-bw.fv-bwl.de). На момент окончания редакции курс на 2023 год еще не был известен.

(2023): Как производится перерасчет заработной платы в иностранной валюте?