Dieser Text bezieht sich auf die

. Die Version die für die

Когда пенсионеры обязаны подавать налоговую декларацию?

Пенсионер обязан подать налоговую декларацию 2022, если его общий доход превышает ежегодный базовый необлагаемый налогом минимум. В 2021 году базовый необлагаемый налогом минимум составляет 9.744 евро для одиноких и 19.488 евро для женатых.

К налогооблагаемым доходам пенсионеров, которые необходимо указать, относятся частные и государственные пенсии (бланк R), а также доходы от аренды и капитала (бланк V и бланк KAP) и многое другое.

Не каждый евро государственной пенсии относится к налогооблагаемым доходам пенсионера. Это означает, что если Вы получаете государственную пенсию в размере 1.500 евро в месяц, Вам не нужно облагать налогом всю годовую сумму в 18.000 евро. Сумма налогооблагаемой пенсии зависит от года выхода на пенсию. Доля налогообложения составляет 50 % от суммы пенсии для всех пенсионеров 2004 года и для тех, кто вышел на пенсию в 2005 году, независимо от возраста. Те, кто вышел на пенсию в 2006 году, должны были облагать налогом 52 % от суммы пенсии. При выходе на пенсию в 2021 году доля налогообложения составляет 81 %, при выходе на пенсию в 2022 году — 82 %.

Доля налогообложения применяется только в год начала получения пенсии и во второй год получения пенсии. Остаток во втором году является личным пенсионным пособием, который затем остается неизменным и не облагается налогом в течение всей жизни. С третьего года пенсия облагается налогом в полном объеме за вычетом личного пенсионного пособия и стандартного вычета на расходы в размере 102 евро. Постоянный пенсионный вычет приводит к тому, что увеличения пенсии с третьего года полностью облагаются налогом.

Пример: Для Манфреда Мустермана, который вышел на пенсию в 2005 году, налогооблагаемая пенсия составляет 50 процентов. Он получает, как и все пенсионеры, вышедшие на пенсию до 2005 года, вычет в размере 50 процентов. Этот вычет не облагается налогом и остается неизменным в течение всей жизни.

Для господина Мустермана это означает: если в 2005 году он получил пенсию в размере 30.000 евро, то его вычет составляет 15.000 евро. Этот ежегодный вычет остается постоянным до конца его жизни. Женатый пенсионер Мустерманн и его супруга не имеют других доходов. Поэтому им не нужно подавать налоговую декларацию. Поскольку вместе они остаются ниже базового необлагаемого налогом минимума в 20.694 евро (2022). Если бы Макс Мустерманн был одинок, это было бы иначе. С налогооблагаемой годовой пенсией в 15.000 евро он превысил бы базовый необлагаемый налогом минимум в 10.347 евро (2022) и должен был бы подать налоговую декларацию. Если оба супруга превышают базовый необлагаемый налогом минимум, они должны подать отдельные формы.

Tipp

Пенсионеры, которые обязаны подать налоговую декларацию, также должны убедиться, что они заявляют возможные расходы, связанные с доходами.

(2022): Когда пенсионеры обязаны подавать налоговую декларацию?

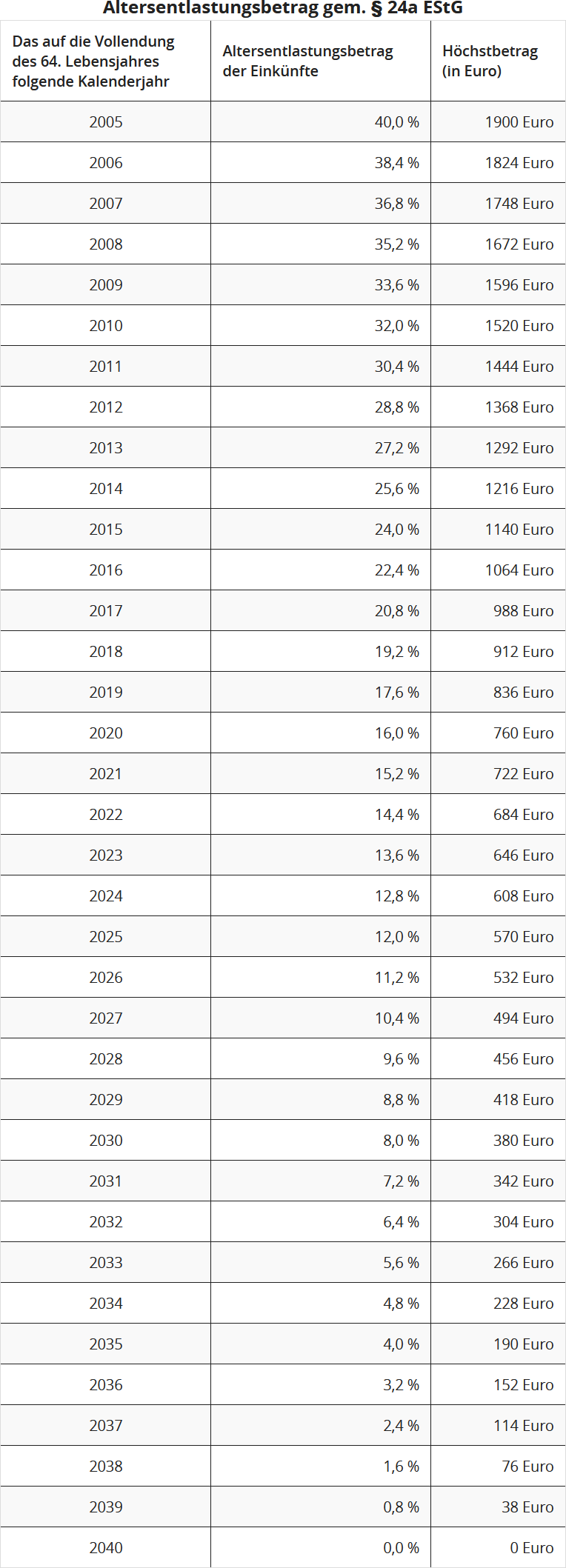

Каков размер надбавки по возрасту?

Пенсионеры могут воспользоваться налоговой льготой по возрасту, если помимо доходов от пенсии они также получают дополнительные доходы или заработную плату.

К дополнительным доходам относятся, например:

- доходы от аренды,

- капитала,

- доходы от самостоятельной деятельности,

- доходы от частных сделок купли-продажи,

- доходы от пенсии Ристер.

Однако, прежде чем предоставить налоговую льготу, налоговая инспекция вычитает различные суммы (сберегательный налоговый вычет, сумма расходов на рекламу). Размер налоговой льготы по возрасту зависит от года рождения пенсионера.

Если Вам исполнилось 64 года в 2022 году (родились с 02.01.1958 по 01.01.1959), налоговая льгота по возрасту составит 13,6 % с 2023 года, максимум 646 евро.

Соответствующие процентные ставки и максимальные суммы для налоговой льготы по возрасту зависят от календарного года, следующего за годом, в котором исполнилось 64 года. Определенные таким образом суммы остаются неизменными в течение всей жизни.

(2022): Каков размер надбавки по возрасту?

Какие пенсии необходимо указывать в налоговой декларации?

Пенсии в основном облагаются подоходным налогом. Существуют различные налоговые правила:

- Пенсии, облагаемые по новому долевому принципу, точнее: в полном объеме за вычетом личного пенсионного пособия. Это касается всех пенсий из государственного пенсионного страхования, пенсий "Рюруп", а также пенсий из профессиональных пенсионных фондов.

- Пенсии, облагаемые по выгодной доле дохода. Это касается, например, пенсий из частных пенсионных страхований.

- Пенсии, облагаемые по особой доле дохода в соответствии с § 55 EStDV. Это касается пожизненных пенсий с ограниченным сроком действия, например, пенсий по инвалидности из частных страхований.

- Пенсии, облагаемые в полном объеме как "прочие доходы". Это касается прежде всего государственной пенсии "Ристер" и невыгодного использования договоров "Ристер", а также выплат из корпоративных пенсионных схем, взносы в которые оставались необлагаемыми налогом, например, из пенсионных фондов, пенсионных касс и прямых страхований.

- Пенсии, облагаемые в полном объеме как "доходы от работы по найму". Это касается пенсий государственных служащих, корпоративных пенсий по прямому обязательству или из кассы поддержки, а также соответствующих пособий для переживших супругов. Эти пенсии указываются не в "Anlage R", а в "Anlage N".

- Пенсии, полностью освобожденные от налогообложения, например, пенсия из государственного страхования от несчастных случаев. Эти пенсии не нужно указывать в налоговой декларации.

Пенсии указываются в Anlage N

Пенсии, например, корпоративные пенсии, для которых Вы получили справку о подоходном налоге, укажите, пожалуйста, в Anlage N.

(2022): Какие пенсии необходимо указывать в налоговой декларации?

Следующий этап повышения пенсионного возраста до 67 лет начинается

В 2022 году лицам, родившимся в 1957 году, исполняется 65 лет, и они достигают установленного законом пенсионного возраста, который ранее составлял 65 лет. Однако в 2012 году для новых пенсионеров начался переход на "пенсию с 67 лет", и теперь необходимо учитывать специальные ограничения.

Пенсия по достижении установленного пенсионного возраста: С 2012 года установленный пенсионный возраст постепенно повышается с 65 до 67 лет, сначала на один месяц за каждый год рождения, а с 2024 года - на два месяца за каждый год рождения. Это означает, что лица, родившиеся в 1946 году, были последними, кто мог выйти на пенсию без сокращений в возрасте до 65 лет в 2011 году. Те, кто достиг установленного законом пенсионного возраста 65 лет в 2012 году, могли получить пенсию без сокращений только на месяц позже. Это был год рождения 1947. Например, если человек родился 15.02.1947, он получал пенсию не с 01.03.2012, а с 01.04.2012.

С 01.01.2022 вступает в силу следующий этап: те, кому в 2022 году исполняется 65 лет, должны работать или ждать еще 11 месяцев, чтобы получить государственную пенсию без сокращений. Это касается лиц, родившихся в 1957 году.

Пенсия для застрахованных лиц с особенно длительным стажем работы: Те, кто с 01.07.2014 может подтвердить как минимум 45 лет страхового стажа, могут или могли получать пенсию уже с 63 лет без сокращений. Для лиц, родившихся между 1953 и 1964 годами, пенсионный возраст постепенно повышается с 63 до 65 лет. Повышение происходит с 2016 года шагами по 2 месяца за каждый год рождения. В 2022 году лицам, родившимся в 1959 году, исполняется 63 года. Те, кто имеет 45 лет страхового стажа, могут получить пенсию в 63 года плюс 14 месяцев, то есть в 64 года и 2 месяца. Застрахованные лица, родившиеся с 01.01.1964 года, могут получить пенсию без сокращений при 45 годах страхового стажа только в 65 лет - они больше не пользуются временной специальной льготой.

Пенсия для застрахованных лиц с длительным стажем работы: Те, кто может подтвердить 35 лет страхового стажа, могут досрочно получить "пенсию для застрахованных лиц с длительным стажем работы" с 63 лет, но при этом должны принять пожизненные сокращения. Количество месяцев сокращения увеличивается при выходе на пенсию в 63 года параллельно с установленным пенсионным возрастом - однако только для лиц, родившихся в 1949 году и позже.

В 2022 году лица, родившиеся в 1959 году, могут получить пенсию в 63 года с пожизненным сокращением пенсии на 11,4 %.

Пенсия по инвалидности: Пенсию по инвалидности могут получать мужчины и женщины, которые на момент начала пенсии являются инвалидами и имеют минимальный страховой стаж (период ожидания) 35 лет. Лица, родившиеся в 1959 году, могут получить пенсию без сокращений в 64 года и 2 месяца. В 61 год пенсия может быть получена с сокращением на 10,8 процента. Защита доверия: Если Вы родились до 1 января 1964 года, были инвалидами на 1 января 2007 года и получали пособие по адаптации для уволенных работников горнодобывающей промышленности, Вы можете по-прежнему выйти на пенсию по инвалидности в 63 года без сокращений. С сокращением на 10,8 процента Вы можете досрочно получить пенсию уже в 60 лет (Источник: Немецкое пенсионное страхование, "Правильная пенсия для Вас", 16-е издание, 7/2021).

Пенсия по снижению трудоспособности: В случае полной потери трудоспособности пенсия по снижению трудоспособности может быть получена до достижения установленного пенсионного возраста без сокращения пенсии. В 2022 году пенсия по снижению трудоспособности без сокращения пенсии выплачивается только с 64 лет и 8 месяцев. При более раннем получении необходимо принять сокращения пенсии в размере 0,3 % за каждый месяц, но не более 10,8 %.

С 01.01.2019 период начисления для пенсий по снижению трудоспособности для новых пенсионеров был продлен раньше и в большем объеме:

- При выходе на пенсию в 2018 году период начисления заканчивается по прежнему законодательству по достижении 62 лет и 3 месяцев.

- При выходе на пенсию в 2019 году период начисления продлевается одним шагом до 65 лет и 8 месяцев.

- При выходе на пенсию в 2020-2031 годах период начисления - так же, как и пенсионный возраст - постепенно продлевается до 67 лет. Постепенное продление начинается в 2020 году с увеличения на один месяц. Этапы увеличения составляют один месяц за календарный год до 2027 года. С 2028 года период начисления увеличивается на два месяца за календарный год.

- При выходе на пенсию с 2031 года начисление заканчивается по достижении 67 лет.

Лица с ограниченной трудоспособностью с 2031 года будут поставлены в такое положение, как если бы они - в соответствии с оценкой их периода начисления - работали до достижения установленного пенсионного возраста. Период начисления заканчивается по достижении 67 лет. То же самое относится к пенсиям по случаю потери кормильца. Продление также распространяется на пенсионное обеспечение фермеров.

Период начисления заканчивается не позднее достижения установленного пенсионного возраста. Если умерший застрахованный имел право на пенсию по снижению трудоспособности на момент смерти, при последующей пенсии по случаю потери кормильца период начисления учитывается только в той мере, в какой он был учтен в предыдущей пенсии по снижению трудоспособности.

Внимание: Улучшения в предоставлении пособий касаются только новых пенсий по снижению трудоспособности, которые были назначены с 01.01.2019. Они не распространяются на лиц, которые уже получают пенсию по снижению трудоспособности на 01.01.2019. Существующие пенсии не пересчитываются.

Пенсия вдовы или вдовца: Возрастной порог для получения большой пенсии вдовы или вдовца с 2012 года по 2029 год постепенно повышается с 45 до 47 лет. Этапы повышения составляют сначала один месяц за год в 2012-2023 годах и два месяца за год в 2024-2029 годах.

В случае смерти застрахованного в 2022 году возрастной порог для получения большой пенсии вдовы или вдовца составляет 45 лет и 11 месяцев. Большая пенсия вдовы или вдовца составляет 60 % от рассчитанной на момент смерти пенсии по возрасту умершего супруга. Таким образом, коэффициент пенсии составляет 0,6. Вдовы или вдовцы младше 45 лет (плюс x месяцев) имеют право на получение малой пенсии вдовы или вдовца после смерти застрахованного супруга. Она составляет 25 % от рассчитанной на момент смерти пенсии по возрасту умершего супруга, коэффициент пенсии составляет 0,25. По достижении 45 лет и 10 месяцев малая пенсия вдовы или вдовца преобразуется в большую.

О налогообложении пенсий: При выходе на пенсию в 2022 году доля пенсии, облагаемая налогом, составляет 82 %. Доля пенсии, облагаемая налогом, облагается налогом в год начала получения пенсии и во второй год получения пенсии. Остаток во втором году является личным пенсионным необлагаемым доходом, который остается неизменным и не облагается налогом в течение всей жизни. С третьего года пенсия облагается налогом в полном объеме за вычетом личного пенсионного необлагаемого дохода и стандартного вычета на расходы в размере 102 евро.

(2022): Следующий этап повышения пенсионного возраста до 67 лет начинается

Пенсионеры: освобождение от налогов надбавки к базовой пенсии

С 01.01.2021 в системе обязательного пенсионного страхования введена базовая пенсия за длительное страхование. Это не новый вид пенсии, а надбавка к государственной пенсии (введена Законом о введении базовой пенсии за длительное страхование в системе обязательного пенсионного страхования с доходом ниже среднего и о дальнейших мерах по увеличению пенсионных доходов - Закон о базовой пенсии - от 12.08.2020).

- Определение индивидуальной надбавки к базовой пенсии осуществляется по установленному законом методу расчета. Для определения потребности в базовой пенсии проводится проверка доходов. Если доход превышает установленные законом необлагаемые суммы дохода, надбавка к базовой пенсии сокращается. Право на получение надбавки к базовой пенсии может варьироваться в зависимости от доходов в отдельные годы.

- Введение надбавки к базовой пенсии было направлено на укрепление доверия к основному обещанию социального государства по обеспечению и к эффективности системы обязательного пенсионного страхования. В этом контексте также должно быть обеспечено, чтобы надбавка к базовой пенсии, признающая трудовую деятельность лица, не уменьшалась с налоговой точки зрения.

Neu

Задним числом с 2021 года сумма пенсии, выплачиваемая за счет надбавки к базовой пенсии, освобождается от налога. Это позволяет надбавке к базовой пенсии быть полностью доступной без налогового обременения и в полной мере способствовать обеспечению средств к существованию (§ 3 Nr. 14a EStG, внесено Законом о ежегодных налогах 2022 года).

Во многих случаях надбавка к базовой пенсии была выплачена уже в 2021 году. Следовательно, эта часть суммы была указана в сообщении о получении пенсии за 2021 год в налоговые органы и облагалась налогом. Для обратного освобождения от налога теперь органы обязательного пенсионного страхования обязаны предоставить в налоговую инспекцию скорректированные сообщения о получении пенсии и указать в них сумму необлагаемой надбавки к базовой пенсии.

Если налоговая декларация на 2021 год уже была подана и налоговое уведомление вступило в силу, налоговая инспекция теперь исправит его. Однако изменение будет произведено только в объеме, указанном в скорректированном сообщении о получении пенсии. Другие положения об изменениях остаются в силе (§ 52 Abs. 4 Satz 5 bis 8 EStG).

(2022): Пенсионеры: освобождение от налогов надбавки к базовой пенсии

Какие пенсии я не должен указывать в налоговой декларации?

Пенсии облагаются подоходным налогом.

Однако некоторые виды пенсий полностью освобождены от налогообложения и не требуют указания. К ним относятся, например:

- пенсии из государственной страховки от несчастных случаев (например, пенсии профессиональных союзов),

- военные пенсии и пенсии для инвалидов,

- денежные пенсии, выплачиваемые непосредственно в качестве компенсации за пережитые национал-социалистические или ГДР-репрессии.

Пенсии по возмещению ущерба для компенсации увеличенных потребностей, за утраченные алименты и услуги, а также пенсии по возмещению морального ущерба не относятся к доходам.

(2022): Какие пенсии я не должен указывать в налоговой декларации?

Какие пенсии облагаются налогом?

Большинство пенсий облагается налогом. К ним относятся пенсия по возрасту и пенсия по инвалидности, пенсия по случаю потери кормильца (большая и малая), пенсия по случаю потери кормильца для детей, корпоративная пенсия (из прямого страхования) и пенсии из страхования жизни. В зависимости от вида пенсии применяется различное налогообложение.

Не облагаются налогом пенсии, которые Вы получаете из государственного социального страхования от несчастных случаев (профессиональные объединения), военные пенсии, пенсии для инвалидов, пенсии в рамках компенсации, пенсии в виде возмещения ущерба за утраченные алименты в соответствии с § 844, абз. 2 Гражданского кодекса Германии, пенсии для жертв талидомида, пенсии для жертв режима СЕПГ, пенсии в виде возмещения ущерба для лиц, инфицированных ВИЧ или больных СПИДом, а также пожизненные пенсии из лотереи.

(2022): Какие пенсии облагаются налогом?

Какие налоговые льготы могут использовать пенсионеры?

Пенсионеры, подающие налоговую декларацию на доход, могут указать различные налоговые льготы и понесенные расходы, чтобы уменьшить свой налогооблагаемый доход.

Личный налоговый вычет на пенсию

Налоговый вычет на пенсию определяется во втором полном году получения пенсии. В год начала получения пенсии и во втором году получения пенсии пенсия облагается налогом по так называемой доле налогообложения. Остаток во втором году является личным налоговым вычетом на пенсию, который затем остается неизменным и не облагается налогом в течение всей жизни. С третьего года пенсия облагается налогом в полном объеме за вычетом личного налогового вычета на пенсию и стандартного вычета на расходы в размере 102 евро.

Налоговый вычет на пенсионные выплаты для государственных служащих и работников предприятий

Как и налоговый вычет на пенсию, налоговый вычет на пенсионные выплаты сокращается до нуля процентов к 2040 году. Налоговый вычет на пенсионные выплаты применяется только к пенсиям и корпоративным пенсиям по прямым обязательствам и из кассы поддержки. Кроме того, пенсионеры получают надбавку к налоговому вычету на пенсионные выплаты. Эта надбавка также со временем уменьшается.

Таковы цифры при начале получения пенсии в 2022 году:

При выходе на пенсию в 2022 году налоговый вычет на пенсионные выплаты составляет 14,4 % от пенсионных выплат, максимум 1.080 евро, а надбавка к налоговому вычету на пенсионные выплаты — 324 евро. Вместе со стандартным вычетом на расходы в размере 102 евро выплаты остаются необлагаемыми налогом до 1.506 евро — пожизненно.

Налоговый вычет по возрасту

Налоговый вычет по возрасту могут использовать пенсионеры, которые получают дополнительный доход или заработную плату к своей пенсии. К дополнительному доходу относятся, например, доходы от аренды, капитала, самозанятости, частных сделок по продаже или пенсий Riester. Однако до этого налоговая инспекция вычитает различные суммы (налоговый вычет для вкладчиков, сумма расходов). Размер налогового вычета по возрасту зависит от года рождения пенсионера.

Те, кто достиг 64-летнего возраста в 2021 году (родившиеся с 02.01.1957 по 01.01.1958), получают налоговый вычет по возрасту с 2022 года в размере 14,4 % от доходов, максимум 684 евро.

Если Вам исполнилось 64 года в 2022 году (родившиеся с 02.01.1958 по 01.01.1959), налоговый вычет по возрасту с 2023 года составляет 13,6 %, максимум 646 евро.

Стандартный вычет на расходы

Каждый налогоплательщик получает стандартный вычет на расходы в размере 102 евро в год на пенсию или пенсионные выплаты.

Специальные расходы

Взносы на обязательное медицинское и долгосрочное страхование также могут быть указаны пенсионерами как специальные расходы в "Anlage Vorsorgeaufwand". Пенсионеры получают надбавку на медицинское страхование от своего пенсионного фонда, на которую должны быть уменьшены взносы. Пожертвования могут быть вычтены из налогооблагаемого дохода как специальные расходы. Собранные квитанции о пожертвованиях уменьшают налогооблагаемый доход. Если Вы не делаете пожертвования или не имеете других специальных расходов, налоговая инспекция вычитает фиксированную сумму в размере 36 евро.

Исключительные расходы

Особенно у пожилых и больных людей возникают исключительные расходы, которые могут уменьшить налогооблагаемый доход. Это может быть проживание в доме престарелых, наем домашней прислуги или заказ мастера. Но также медицинские расходы, такие как лекарства, очки или зубные протезы, могут быть заявлены пенсионерами.

Мини-работа

Если пенсионер (старше 65 лет) выполняет мини-работу, этот доход для него не облагается налогом.

Tipp

Если Вы как пенсионер с различными налоговыми льготами, фиксированными суммами и вычитаемыми расходами остаетесь ниже основного налогового необлагаемого минимума в размере 10.347 евро (2022), то Вам не нужно платить налог на Ваш доход. Для женатых лиц действует двойная сумма.

(2022): Какие налоговые льготы могут использовать пенсионеры?