(2022)

Что означает оговорка об открытии?

При отсроченном налогообложении может возникнуть несправедливая переплата, если самозанятый лицо в течение нескольких лет вносило взносы в профессиональный пенсионный фонд, превышающие максимальный годовой взнос в государственное пенсионное страхование (сумма доли работодателя и работника). Максимальная сумма, подлежащая уплате, определяется на основе предельной суммы для начисления взносов.

Эта сумма пересчитывается ежегодно и представляет собой предел, до которого взносы на пенсионное страхование выплачиваются пропорционально доходу. На доход, превышающий предельную сумму для начисления взносов, обычно не начисляются страховые взносы, если только Вы не платите их добровольно в этом контексте.

Таким образом, самозанятое лицо добровольно выплачивало дополнительные взносы из уже облагаемого налогом дохода. Таким образом, с одной стороны, он заработал более высокую пенсию, но, с другой стороны, должен был бы облагать ее слишком высоким стандартным налогом. Этого можно избежать. Будучи пенсионером, он может разделить свою пенсию на добровольную и законную части. Однако для этого он должен был вносить добровольные повышенные взносы не менее десяти лет до 31.12.2004.

Если это относится к Вам, Вы должны подать заявление о том, чтобы часть Вашей пенсии, основанная на этих повышенных взносах, облагалась не по высокому стандартному налогу (2022: 82 процента от пенсии), а по значительно более выгодной доле дохода. Часть пенсии, подлежащая более низкому налогообложению, называется открывающая оговорка, Вы можете узнать ее из справки Вашего пенсионного страховщика.

Если Вы получаете государственную пенсию в размере 1.500 евро в месяц с 65 лет и можете подтвердить налоговой инспекции справкой от пенсионного учреждения, что 30 процентов (это открывающая оговорка) от суммы пенсии основаны на повышенных взносах, расчет будет следующим:

Для 70 процентов пенсии: Обычное налогообложение за вычетом необлагаемой суммы пенсии: 1.500 евро x 70 процентов = 1.050 евро x 12 месяцев = 12.600 евро минус необлагаемая сумма пенсии (например) 42 процента = 7.308 евро.

Для части, на которую распространяется открывающая оговорка в размере 30 процентов, применяется более выгодная доля дохода: 1.500 евро x 30 процентов = 450 евро x 12 месяцев = 5.400 евро x 18 процентов = 972 евро. В этом случае необходимо будет обложить налогом 8.280 евро. Без открывающей оговорки необходимо было бы обложить налогом 10.440 евро.

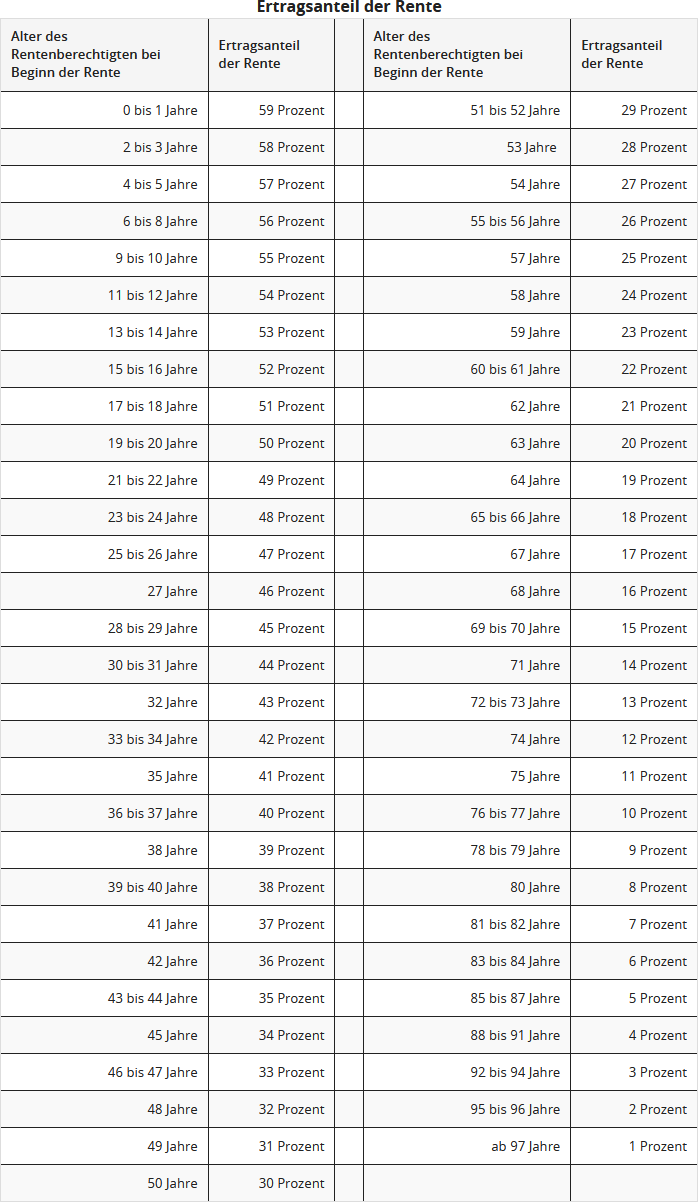

Доля дохода зависит от возраста пенсионера на момент начала выплаты пенсии, она составляет, например, 19 процентов для 64-летних, 18 процентов для 65-66-летних и 17 процентов для 67-летних.

В следующей таблице указана величина доли дохода в зависимости от возраста на момент начала выплаты пенсии; она рассчитывается автоматически SteuerGo:

В конце мая 2021 года Федеральный финансовый суд опубликовал два своих решения о возможном двойном налогообложении пенсий. Однако иски пострадавших пенсионеров не увенчались успехом. Федеральный финансовый суд считает двойное налогообложение возможным только в редких случаях. Он считает правомерной основную систему налогообложения пенсий, то есть ограниченный вычет расходов на пенсионное обеспечение в период трудовой деятельности, связанный с частичным освобождением пенсий от налогообложения в период выплаты. Двойное налогообложение может возникнуть только для более поздних поколений пенсионеров (решения Федерального финансового суда от 19.05.2021, X R 33/19 и X R 20/21). Однако проигравшие истцы подали конституционную жалобу на два решения Федерального финансового суда (дело № 2 BvR 1143/21 и 2 BvR 1140/21).

Речь идет о том, как именно рассчитывается двойное налогообложение. Федеральный финансовый суд занял очень схематичную позицию, которая приводит к чрезмерному налогообложению пенсий только в отдельных случаях. Таким образом, для расчета возможного двойного налогообложения применяется принцип номинальной стоимости. Проще говоря, фактически уплаченные и льготные расходы на пенсионное обеспечение сравниваются с фактически выплаченными и частично освобожденными от налогообложения суммами пенсий. Ни суммы не должны быть увеличены или уменьшены, ни инфляция не должна учитываться.

Некоторые эксперты, а также истцы по делу X R 33/19, напротив, утверждали, что в период трудовой деятельности приобретаются не денежные суммы пенсий, а чистые баллы заработной платы. Фактический размер пенсии становится известен гораздо позже. Однако Федеральный финансовый суд не стал углубляться в "дебри" финансовой и страховой математики, а сравнил внесенные и выплаченные денежные суммы. Правильно ли это или существует более выгодный для налогоплательщиков расчет, должны решить конституционные судьи в Карлсруэ.

В настоящее время федеральное правительство и правительства земель наконец-то смогли договориться о том, что соответствующие налоговые уведомления будут выдаваться с пометкой "предварительный" по спорному вопросу. Конкретно: налоговые начисления будут выдаваться с пометкой "предварительный" в отношении "налогообложения аннуитетов и других выплат из базового обеспечения в соответствии с § 22 номер 1 предложение 3 буква a двойная буква aa Закона о подоходном налоге". Пометка "предварительный" будет добавлена ко всем уведомлениям о подоходном налоге за налоговые периоды с 2005 года, в которых учитывается аннуитет или другая выплата из так называемого базового обеспечения (письмо Федерального министерства финансов от 30.08.2021, V A 3 - S 0338/19/10006 :001).

Это означает, что пенсионеры теперь будут получать уведомления о подоходном налоге с указанием на частичную предварительность налогового начисления. Если Федеральный конституционный суд придет к выводу, что текущее налогообложение государственных пенсий и пенсий из профессиональных пенсионных фондов, а также аналогичных пенсионных схем является неконституционно высоким, налоговые уведомления, которые выдаются сейчас и в будущем, могут быть изменены без предварительного возражения.