Что такое обязательная рента?

Пожизненные ренты — это постоянные выплаты, которые зависят от продолжительности жизни человека. Пожизненные ренты и другие выплаты из государственных пенсионных страхований, сельскохозяйственной пенсионной кассы и профессиональных пенсионных фондов облагаются налогом только в определенной доле, которая зависит от года начала выплаты пенсии.

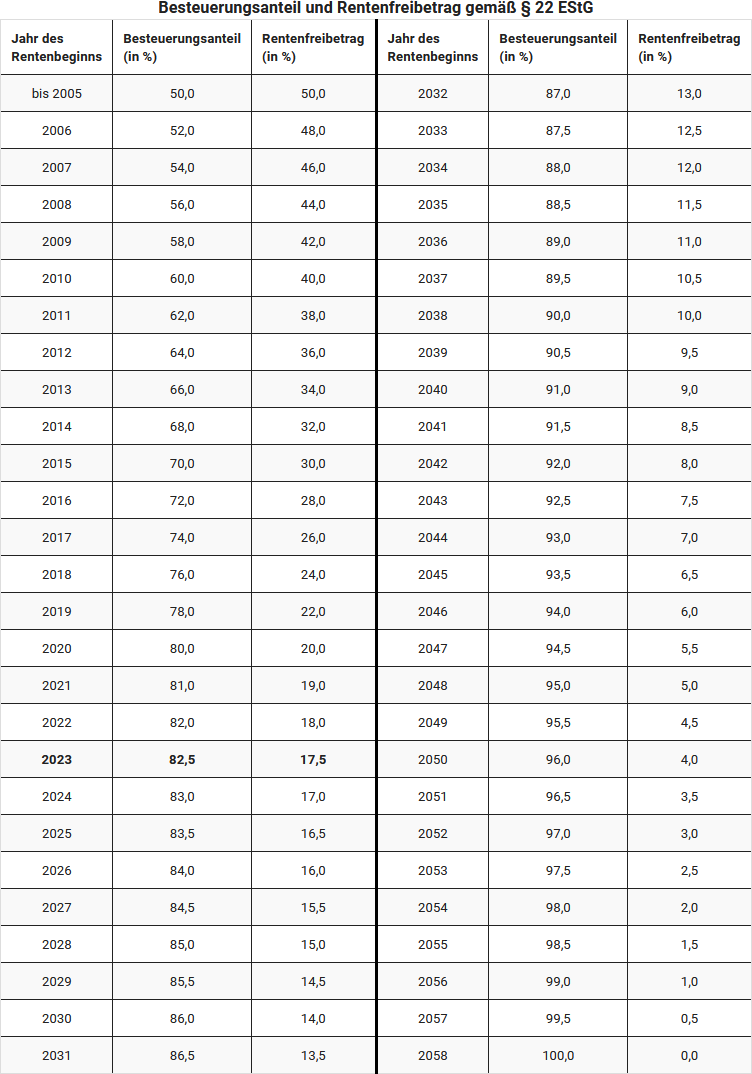

Если Вы получали пенсию из государственного пенсионного страхования, Вы можете запросить в качестве помощи при заполнении «Уведомление для представления в налоговый орган» о Ваших пенсионных доходах. Оно будет автоматически отправляться Вам в последующие годы. При начале выплаты пенсии в 2023 году доля налогообложения составляет 82,5 %.

В налоговой декларации не требуется указывать долю налогообложения. Необлагаемая налогом часть пенсии определяется в году, следующем за годом начала выплаты пенсии, и действует, как правило, на весь срок получения пенсии. В рамках налогообложения пенсий в последующие годы эта сумма вычитается из годовой (брутто) суммы пенсии.

Увеличения пенсии, основанные на регулярной корректировке пенсии, облагаются налогом в полном объеме. То же самое относится к выплатам из частных базовых пенсионных договоров (так называемые пенсии Рюрупа).

Пожизненные ренты включают в себя

- пенсии по возрасту,

- пенсии по инвалидности,

- пенсии по нетрудоспособности,

- пенсии по профессиональной нетрудоспособности,

- пенсии по случаю потери кормильца, такие как пенсии вдовам/вдовцам,

- пенсии сирот или

- пенсии по уходу за детьми.

Необходимо также указать единовременные выплаты, которые выплачиваются, например, в виде пособия на погребение или компенсации за небольшие пенсии. Если Вы были признаны преследуемым в период национал-социалистического режима в соответствии с § 1 Федерального закона о компенсациях (BEG) и при расчете Вашей пенсии из государственного пенсионного страхования были учтены пенсионные периоды в связи с преследованием, пожалуйста, сообщите об этом в налоговый орган в произвольной форме.

Такие периоды могли быть учтены, например, в соответствии с Законом о выплате пенсий за работу в гетто (ZRBG), Законом о регулировании компенсации за национал-социалистические нарушения в области социального страхования (WGSVG) или в соответствии с Законом о пенсиях для иностранцев (FRG). Это также относится к пенсиям вдовам/вдовцам, если умерший был признан преследуемым в соответствии с § 1 BEG и пенсионные выплаты содержат соответствующие пенсионные периоды. Налоговый орган проверит, освобождена ли эта пенсия от налогообложения.

(2023): Что такое обязательная рента?

Что регулирует Закон о пенсионных доходах 2005 года?

Закон о пенсионных доходах регулирует налогообложение пенсий, и это касается всех, как тех, кто уже вышел на пенсию в 2005 году, так и всех будущих пенсионеров. Налоговая нагрузка для новых пенсионеров увеличивается каждый год, но в то же время существуют и преимущества для работников.

Налоговые льготы на пенсионные накопления

Помимо обязательного пенсионного страхования, в качестве пенсионных накоплений признаются также частные пенсионные страхования, в частности так называемая базовая пенсия или пенсия Рюрупа. Взносы в частные пенсионные страхования облагаются налогом только в том случае, если страхование предусматривает пожизненную пенсию для застрахованного лица. Кроме того, застрахованное лицо должно быть не моложе 60 лет на момент начала выплаты пенсии. Для договоров, заключенных с 2012 года, выплата пенсии не может начаться до достижения 62 лет. Это гарантирует, что речь идет о продуктах для пенсионных накоплений. Эти пенсионные права не могут быть переданы, заложены, проданы или капитализированы. Кроме того, пенсии должны выплачиваться в виде аннуитетов, единовременные выплаты обычно не допускаются. Вы можете дополнить эти налогово льготные пенсионные продукты дополнительными страхованиями, например, страхованием на случай нетрудоспособности.

Налоговые льготы не предоставляются на инвестиционные продукты, которые не обязательно предназначены для пенсионных накоплений, такие как свободно доступные капиталовложения, к которым относятся и страхования жизни с выплатой капитала. Исключение составляют страхования жизни с выплатой капитала, заключенные до 2005 года – они остаются необлагаемыми налогом.

Для пенсионеров это означает:

С 2005 года 50 процентов пенсионных доходов облагаются налогом. С 2006 по 2020 год налогооблагаемая доля пенсий увеличивается каждый год на два процентных пункта, с 2021 года – только на один процентный пункт в год.

Изначально предполагалось, что лица, выходящие на пенсию с 2040 года, будут полностью облагать налогом свои доходы от государственной пенсии. Однако с 2023 года, начиная с пенсионеров 2023 года, доля налогообложения увеличивается не на 1 процентный пункт в год, а только на полпроцентного пункта и впервые достигнет 100 процентов в 2058 году (§ 22 Nr. 1 a) aa) EStG, изменено "Законом о возможностях роста").

Таким образом, для пенсионеров, впервые получающих пенсию в 2023 году, доля налогообложения составляет 82,5 % от суммы пенсии.

Также регулируется Законом о пенсионных доходах: Временные пенсии, такие как пенсии по инвалидности, и не временные пенсии, такие как пенсия по возрасту, с 2005 года облагаются налогом одинаково. Пенсии из страхований, которые в фазе накопления пользовались налоговыми льготами, облагаются налогом в фазе выплаты.

Hinweis:

В конце мая 2021 года Федеральный финансовый суд опубликовал два своих решения по вопросу возможного двойного налогообложения пенсий. Однако иски пострадавших пенсионеров не увенчались успехом. Федеральный финансовый суд считает, что двойное налогообложение возможно только в редких отдельных случаях. Он считает, что основная система налогообложения пенсий является законной, включая ограниченный вычет пенсионных расходов в период трудовой деятельности и частичное освобождение пенсий от налогообложения в фазе выплаты. Двойное налогообложение может возникнуть только для более поздних поколений пенсионеров (решения Федерального финансового суда от 19.5.2021, X R 33/19 и X R 20/21). Однако проигравшие истцы подали конституционную жалобу на два решения Федерального финансового суда (Az. 2 BvR 1143/21 и 2 BvR 1140/21).

Речь идет о том, как именно рассчитывается двойное налогообложение. Федеральный финансовый суд занял очень схематичную позицию, которая приводит к чрезмерному налогообложению пенсий только в отдельных случаях. Для расчета возможного двойного налогообложения применяется принцип номинальной стоимости. Необходимо сравнить фактически уплаченные и льготные пенсионные расходы с фактически выплаченными и частично освобожденными от налогообложения суммами пенсий. Суммы не должны быть увеличены или уменьшены, инфляция не учитывается.

Некоторые эксперты, а также истцы в деле X R 33/19, напротив, утверждали, что в период трудовой деятельности не приобретались пенсионные суммы в денежном выражении, а только баллы заработной платы. Фактический размер пенсии становится известен гораздо позже. Однако Федеральный финансовый суд не стал вдаваться в "подробности" финансовой и страховой математики, а сравнил уплаченные и выплаченные денежные суммы. Правильно ли это или существует более выгодный для налогоплательщиков расчет, решат судьи Конституционного суда в Карлсруэ.

В настоящее время федеральное правительство и правительства земель договорились о временном вынесении спорных налоговых уведомлений. Конкретно: налоговые начисления выносятся временно в отношении "налогообложения аннуитетов и других выплат из базового обеспечения в соответствии с § 22 номер 1 предложение 3 буква a двойная буква aa EStG". Условие временности добавляется ко всем уведомлениям о подоходном налоге за налоговые периоды с 2005 года, в которых учитывается аннуитет или другая выплата из так называемого базового обеспечения (письмо Федерального министерства финансов от 30.8.2021, V A 3 - S 0338/19/10006 :001).

Это означает, что пенсионеры теперь получают уведомления о подоходном налоге с указанием на частичную временность налогового начисления. Если Федеральный конституционный суд придет к выводу, что текущее налогообложение государственных пенсий и пенсий из профессиональных пенсионных фондов, а также аналогичных пенсионных накоплений является неконституционно высоким, налоговые уведомления, которые выносятся сейчас и в будущем, могут быть изменены без предварительного возражения.

Важно: пострадавшие должны, независимо от возможного исхода, сохранять все налоговые и пенсионные уведомления, даже из давно прошедших лет.

(2023): Что регулирует Закон о пенсионных доходах 2005 года?

Как облагается налогом обязательная пенсия?

Законодатель пересмотрел налогообложение государственной пенсии в 2005 году с принятием Закона о пенсионных доходах. С тех пор определенная доля пенсии подлежит налогообложению, остальная часть остается (пока) необлагаемой налогом. Вы должны облагать налогом свои доходы от пенсии, это так называемое отсроченное налогообложение. Сумма, подлежащая налогообложению, зависит от года выхода на пенсию.

Для лиц, вышедших на пенсию в 2005 году или ранее, необлагаемая налогом доля составляла 50 процентов. Из необлагаемой налогом пенсии формируется (личный) налоговый вычет, поэтому эти пенсионеры с 2005 года могут воспользоваться "пенсионным налоговым вычетом" в размере 50 процентов. Этот пенсионный налоговый вычет остается неизменным на протяжении всей жизни.

С 2005 года так называемая доля налогообложения ежегодно увеличивается на два процентных пункта, с 2021 года - на один процентный пункт в год. Изначально предполагалось, что лица, выходящие на пенсию с 2040 года, будут полностью облагать налогом свои доходы от государственной пенсии. Однако в связи с изменением законодательства доля налогообложения с 2023 года для пенсионеров 2023 года увеличивается не на 1 процентный пункт, а только на полпроцентного пункта в год и впервые достигает 100 процентов для поколения 2058 года (§ 22 Nr. 1 Buchst. a Doppelbuchst. aa EStG, изменено Законом о возможностях роста).

Таким образом, для пенсионеров, впервые получающих пенсию в 2023 году, доля налогообложения составляет 82,5 % от суммы пенсии.

Налоговая инспекция автоматически вычитает без дополнительного подтверждения паушальную сумму на рекламные расходы в размере 102 евро. Если у Вас есть более высокие расходы, Вы должны указать их в налоговой декларации, чтобы уменьшить налогооблагаемый доход. Вы можете указать, например, расходы на налоговое консультирование (для приложения R), консультации по пенсионным вопросам или адвоката, если он поддерживал Вас в пенсионных вопросах. Однако более высокие расходы Вы должны подтвердить в любом случае.

Beispiel

Ганс Мюллер вышел на пенсию 01.01.2009 и в прошлом году получил государственную пенсию в размере 12.000 евро. Для Ганса Мюллера 58 процентов его пенсии облагается налогом, пенсионный налоговый вычет составляет 42 процента. Таким образом, Мюллер должен был бы указать в налоговой инспекции доход в размере 6.960 евро. Однако, если у него нет других доходов, он не обязан подавать налоговую декларацию, так как сумма ниже базового налогового вычета в размере 10.908 евро (2023).

Пожизненный пенсионный налоговый вычет для Ганса Мюллера составляет 5.040 евро. Однако доходы, превышающие этот вычет, он должен будет облагать налогом только в том случае, если они также превышают базовый налоговый вычет.

Доходы от аренды и сдачи внаем или капитальные доходы, однако, должны быть включены в доход.

Если бы Ганс Мюллер, напротив, получал пенсию в размере 15.000 евро и вышел на пенсию только в 2023 году, то он должен был бы обложить налогом 12.375 евро (82,5 процента) от своей пенсии и, следовательно, подать налоговую декларацию.

Внимание: До конца своей жизни пенсионный налоговый вычет для Мюллера остается неизменным. Даже если после корректировки пенсии его доходы от пенсии увеличатся, в первом примере ежегодно только 5.040 евро остаются необлагаемыми налогом. Вычет относится к конкретной денежной сумме, а не к доле от соответствующей пенсии. Таким образом, господин Мюллер должен будет полностью облагать налогом будущие корректировки пенсии.

(2023): Как облагается налогом обязательная пенсия?

Что означает оговорка об открытии?

При отсроченном налогообложении может возникнуть несправедливое двойное налогообложение, если самозанятый лицо в течение нескольких лет вносило взносы в профессиональный пенсионный фонд, превышающие максимальный годовой взнос в государственное пенсионное страхование (сумма доли работодателя и доли работника). Максимальная сумма взноса определяется на основе предельной суммы дохода, облагаемого взносами.

Эта сумма пересчитывается ежегодно и представляет собой предел, до которого взносы на пенсионное страхование должны выплачиваться пропорционально доходу. На доход, превышающий предельную сумму дохода, облагаемого взносами, обычно не начисляются страховые взносы, если только Вы не вносите их добровольно, как в данном случае.

Таким образом, самозанятое лицо добровольно вносило дополнительные взносы из уже облагаемого налогом дохода. Это позволило ему заработать более высокую пенсию, которую, однако, он должен был бы облагать налогом по обычной налоговой ставке, что было бы слишком высоким. Этого можно избежать. В качестве пенсионера он может разделить свою пенсию на добровольную и законную часть. Однако для этого он должен был вносить добровольные повышенные взносы не менее десяти лет до 31.12.2004.

Совет

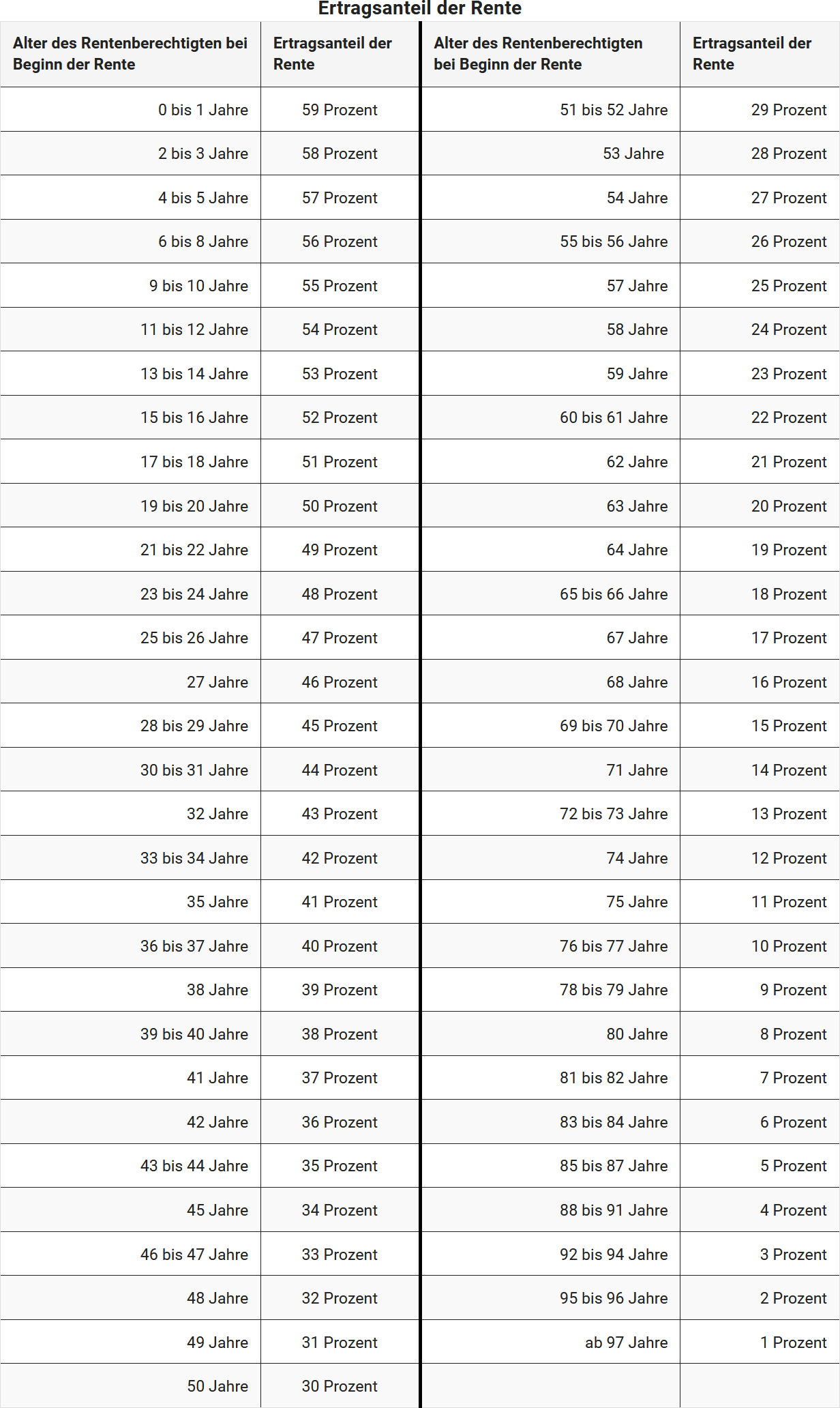

Если это относится к Вам, Вы должны подать заявление о том, чтобы часть Вашей пенсии, основанная на этих повышенных взносах, облагалась не по высокой налоговой ставке (2023: 82,5 процента пенсии), а по значительно более выгодной доле дохода. Часть пенсии, облагаемая по более низкой ставке, называется открывающая оговорка, Вы можете узнать ее из справки Вашего пенсионного страховщика.

Пример

Если Вы получаете государственную пенсию в размере 1.500 евро в месяц с 65 лет и можете подтвердить налоговой службе справкой от плательщика пенсии, что 30 процентов (это открывающая оговорка) от суммы пенсии основаны на повышенных взносах, расчет будет следующим:

Для 70 процентов пенсии: Обычное налогообложение за вычетом необлагаемой суммы пенсии: 1.500 евро x 70 процентов = 1.050 евро x 12 месяцев = 12.600 евро минус необлагаемая сумма пенсии (например) 42 процента = 7.308 евро.

Для части, на которую распространяется открывающая оговорка в размере 30 процентов, применяется более выгодная доля дохода: 1.500 евро x 30 процентов = 450 евро x 12 месяцев = 5.400 евро x 18 процентов = 972 евро. В этом случае необходимо будет обложить налогом 8.280 евро. Без открывающей оговорки необходимо было бы обложить налогом 10.440 евро.

Доля дохода зависит от возраста пенсионера на момент начала выплаты пенсии, она составляет, например, 19 процентов для 64-летних, 18 процентов для 65-66-летних и 17 процентов для 67-летних.

В следующей таблице указана доля дохода в зависимости от возраста на момент начала выплаты пенсии; она рассчитывается автоматически с помощью SteuerGo:

Двойное налогообложение пенсий

В мае 2021 года Федеральный финансовый суд (BFH) опубликовал решения о возможном двойном налогообложении пенсий (решения BFH от 19.05.2021, X R 33/19 и X R 20/21). Они касаются всех, кто уже был пенсионером в 2005 году, и всех будущих пенсионеров. BFH постановил, что двойное налогообложение возможно только в некоторых редких случаях. Это означает, что способ налогообложения пенсий в целом принимается.

Однако существуют некоторые разногласия по поводу того, как именно следует рассчитывать двойное налогообложение. BFH использует простой метод, который фокусируется на фактических взносах и выплаченных позднее суммах пенсий. Некоторые эксперты и истцы предпочитают более сложный метод, который учитывает фактический размер пенсии только позже.

Хорошая новость заключается в том, что федеральное правительство и правительства земель решили временно сделать налоговые уведомления по спорному налогообложению пенсий предварительными. Это означает, что пенсионеры теперь получают налоговые уведомления, в которых указано, что налоговое начисление является предварительным. Если Федеральный конституционный суд решит, что текущее налогообложение слишком высокое, налоговые уведомления могут быть изменены даже без предварительного возражения (письмо BMF от 30.08.2021, V A 3 - S 0338/19/10006 :001).

Важно отметить, что затронутые пенсионеры должны сохранять все налоговые и пенсионные уведомления, независимо от окончательного решения суда.

(2023): Что означает оговорка об открытии?

Что мне указать при корректировке пенсии?

При корректировке пенсии Вы должны указать разницу между Вашей текущей ежемесячной пенсией и Вашей пенсией за год, в котором был установлен пенсионный налоговый вычет. Этот налоговый вычет устанавливается в году, следующем за началом получения пенсии. Пенсионный налоговый вычет действует пожизненно. Корректировку пенсии Вы найдете в уведомлении о корректировке пенсии или можете уточнить у Вашего пенсионного фонда или страховой компании. Таким образом, все будущие повышения пенсии подлежат полному налогообложению, так как вычет остается неизменным, несмотря на повышения.

Если Вы вышли на пенсию в 2013 году, пенсионный налоговый вычет был установлен для Вас в 2014 году.

Пример:

Корректировка пенсии — это разница между пенсионными выплатами за 2013 и 2023 годы. Если пенсии корректируются, это происходит регулярно с 01.07. каждого года.

Пенсионные выплаты 2014: 6 x 1.050 евро + 6 x 1.056 евро = 12.636 евро

Пенсионные выплаты 2023: 6 x 1.380 евро + 6 x 1.420 евро = 16.800 евро

=> Корректировка пенсии = 4.164 евро

Чтобы определить корректировку пенсии за 2023 год, вычтите из Ваших пенсионных выплат за 2023 год пенсионные выплаты, которые Вы получили во втором году получения пенсии.

Tipp

Нерегулярные изменения в размере пенсии, например, из-за учета других доходов или их временного отсутствия, не относятся к корректировке пенсии.

(2023): Что мне указать при корректировке пенсии?

Как облагаются проценты на доплату к пенсии?

Пенсии часто одобряются позже и затем выплачиваются единовременно, например, из-за судебных разбирательств или после выяснения обстоятельств. На дополнительные пенсионные выплаты страхователь должен начислить проценты - в случае пенсий из государственного пенсионного страхования в размере 4 % годовых (§ 44 Abs. 1 SGB I).

Эти проценты на дополнительные выплаты облагаются налогом как "доходы от капитала" (постановление BFH от 09.06.2015, VIII R 18/12; также письмо BMF от 04.07.2016, IV C 3-S 2255/15/10001).

Ранее налоговые органы рассматривали проценты на дополнительные выплаты как "другие выплаты" и облагали их налогом, как и пенсии и дополнительные пенсионные выплаты базового обеспечения (государственная пенсия, пенсия Рюрупа, пенсия из профессионального пенсионного фонда), с долей налогообложения как "прочие доходы". Доля налогообложения определяется в зависимости от года начала пожизненной ренты, например, в 2015 году - 70 %.

Tipp

Новое постановление BFH означает, что проценты на дополнительные пенсионные выплаты теперь облагаются налогом как доход от капитала в полном объеме, но остаются необлагаемыми в рамках сберегательного пособия в размере 1.000 евро или 2.000 евро. Поскольку пенсионный страхователь не удерживает налог на прибыль, Вы должны указать проценты в налоговой декларации в "Anlage KAP".

В отличие от прежнего порядка, Вы больше не можете указывать проценты в "Anlage R". Сами дополнительные пенсионные выплаты облагаются налогом по правилу одной пятой (в соответствии с § 34 EStG).

(2023): Как облагаются проценты на доплату к пенсии?

Как облагается налогом моя пенсия из профессионального пенсионного фонда?

Пенсии из профессиональных пенсионных касс, как и пенсии из государственной системы пенсионного страхования, относятся к так называемому базовому обеспечению. Это означает:

- Налогообложение производится с использованием так называемой доли налогообложения. Это определенный процент, который установлен законом для года начала выплаты пенсии.

- Доля налогообложения зависит от года начала выплаты пенсии. Она начинается с 50 процентов в 2005 году и увеличивается для каждого нового пенсионного года с 2006 по 2020 год на 2 процентных пункта, а с 2021 года - на 1 процентный пункт. Изначально предполагалось, что лица, выходящие на пенсию с 2040 года, будут полностью облагать налогом свои доходы от государственной пенсии. Однако в связи с изменением законодательства доля налогообложения с 2023 года для пенсионеров, выходящих на пенсию в 2023 году, увеличивается не на 1 процентный пункт, а только на полпроцентного пункта в год и впервые достигает 100 процентов для пенсионеров 2058 года (§ 22 Nr. 1. a) aa) EStG, измененный "Законом о возможностях роста"). Таким образом, для пенсионеров, которые впервые получают пенсию в 2023 году, доля налогообложения составляет 82,5 % от суммы пенсии.

- Доля налогообложения применяется только в год начала выплаты пенсии и во второй год получения пенсии.

- Во второй год получения пенсии оставшаяся сумма после вычета доли налогообложения является личной суммой освобождения от налога на пенсию, которая остается неизменной и не облагается налогом в течение всей жизни.

- С третьего года пенсия облагается налогом в полном объеме за вычетом личной суммы освобождения от налога на пенсию и стандартной суммы на расходы, связанные с получением дохода, в размере 102 евро.

- Поскольку сумма освобождения от налога на пенсию остается неизменной в течение всей жизни, любое увеличение пенсии полностью облагается налогом.

Налоговая инспекция автоматически без дополнительного подтверждения вычитает стандартную сумму на расходы, связанные с получением дохода, в размере 102 евро. Если у Вас есть более высокие расходы, Вы должны указать их в налоговой декларации, чтобы уменьшить налогооблагаемый доход.

Вы можете указать, например, расходы на налоговое консультирование (для приложения R), консультации по пенсионным вопросам или услуги адвоката, если он поддерживал Вас в пенсионных вопросах. Эти более высокие расходы Вы должны подтвердить.

Beispiel

Ганс Мюллер вышел на пенсию 01.01.2009 и в прошлом году получил пенсию в размере 12.000 евро. Для Ганса Мюллера 58 процентов его пенсии облагается налогом, сумма освобождения от налога на пенсию составляет 42 процента. Таким образом, Мюллер должен был бы указать в налоговой инспекции доход в размере 6.960 евро.

Однако, если у него нет других доходов, он не обязан подавать налоговую декларацию, так как сумма ниже базовой суммы освобождения от налога в размере 10.908 евро (2023). Пожизненная сумма освобождения от налога на пенсию для Ганса Мюллера составляет 5.040 евро. Доходы, превышающие эту сумму, он должен будет облагать налогом только в том случае, если они также превышают базовую сумму освобождения от налога.

Однако: Доходы от аренды и сдачи внаем или капитала должны быть включены в доход.

Если бы Ганс Мюллер, напротив, получал пенсию в размере 15.000 евро и вышел на пенсию только в 2023 году, он должен был бы обложить налогом 12.375 евро (82,5 процента) от своей пенсии и, следовательно, подать налоговую декларацию.

Внимание: До конца своей жизни сумма освобождения от налога на пенсию для Мюллера остается неизменной. Даже если после корректировки пенсии его доходы от пенсии увеличатся, в первом примере каждый год только 5.040 евро останутся необлагаемыми налогом. Сумма освобождения относится к конкретной денежной сумме, а не к доле от соответствующей пенсии. Таким образом, господин Мюллер должен будет полностью облагать налогом будущие корректировки пенсии.

(2023): Как облагается налогом моя пенсия из профессионального пенсионного фонда?

Как облагается налогом моя пенсия из сельскохозяйственной кассы пенсионного обеспечения?

Пенсия из сельскохозяйственных пенсионных касс облагается налогом аналогично государственной пенсии. Основные моменты:

- Налогообложение осуществляется через долю, облагаемую налогом, которая устанавливается в зависимости от начала выплаты пенсии.

- Эта доля варьируется в зависимости от начала выплаты пенсии и постепенно увеличивается.

- В год начала выплаты пенсии и во второй год пенсия облагается налогом только частично.

- Во второй год оставшаяся сумма не облагается налогом, это называется личным пенсионным пособием.

- С третьего года пенсия облагается налогом в полном объеме за вычетом пенсионного пособия и фиксированной суммы на рекламные расходы в размере 102 евро.

- Пенсионное пособие остается неизменным в течение всей жизни, что означает, что любое увеличение пенсии полностью облагается налогом.

Возьмем, к примеру, Ханса Мюллера. Он вышел на пенсию в 2009 году и получил в прошлом году пенсию в размере 12.000 евро. Для него 58 процентов его пенсии облагаются налогом, в то время как пенсионное пособие составляет 42 процента. Поскольку его доход ниже базового необлагаемого минимума в 10.908 евро, он не обязан подавать налоговую декларацию, если у него нет других доходов.

Пожизненное пенсионное пособие Ханса Мюллера составляет 5.040 евро. Однако доходы, превышающие этот необлагаемый минимум, он должен будет облагать налогом только в том случае, если они превысят базовый необлагаемый минимум. Но доходы от аренды, сдачи внаем или капитала должны быть добавлены к его доходу.

Однако, если Ханс Мюллер получает пенсию в размере 15.000 евро и выходит на пенсию только в 2023 году, он должен будет обложить налогом 12.375 евро (82,5 процента) своей пенсии и, соответственно, подать налоговую декларацию.

Важно отметить: пенсионное пособие для Ханса Мюллера остается неизменным, даже если его пенсия увеличивается после корректировки пенсии. Каждый год только 5.040 евро не облагаются налогом. Эта сумма относится к фиксированной денежной сумме, а не к проценту от пенсии. Поэтому господин Мюллер должен полностью облагать налогом будущие корректировки пенсии.

Налоговая инспекция автоматически вычитает фиксированную сумму в размере 102 евро на рекламные расходы. Если у Вас есть более высокие расходы, Вы должны указать их в своей налоговой декларации, чтобы уменьшить налогооблагаемый доход. К ним относятся расходы на налоговое консультирование, пенсионное консультирование или юридические расходы по пенсионным вопросам, которые Вы должны подтвердить.

(2023): Как облагается налогом моя пенсия из сельскохозяйственной кассы пенсионного обеспечения?

Как облагается налогом материнская пенсия?

В июле 2014 года для пенсионеров и пенсионерок период воспитания детей, родившихся до 1992 года, был увеличен с 12 до 24 месяцев. Вместо одного пенсионного балла теперь предоставляются 2 пенсионных балла в качестве надбавки к текущей пенсии. Это означает увеличение пенсии на 28,61 евро (Запад) или 26,39 евро (Восток) на ребенка. Как теперь облагается налогом это увеличение пенсии, называемое "материнская пенсия"?

- В ноябре 2014 года Министерство финансов Шлезвиг-Гольштейна внесло - якобы - ясность: увеличение пенсии за счет дополнительных периодов воспитания детей не считается регулярной корректировкой пенсии, а является внеочередным пересчетом годовой суммы пенсии. Поэтому необлагаемая налогом часть пенсии должна быть пересчитана, а предыдущая сумма освобождения от налога на пенсию увеличена на необлагаемую часть "материнской пенсии" (Министерство финансов Шлезвиг-Гольштейна от 10.11.2014, VI 307-S 2255-152).

- Чиновники из Шлезвиг-Гольштейна также привели пример: для пенсионерки, которая начала получать пенсию до 2005 года, доля налогообложения - как и тогда для пенсии по возрасту - также составляет 50 % для дополнительной "материнской пенсии", то есть 50 % от выплаченной пенсии! Если пенсия началась в 2007 году, доля налогообложения составляет 54 %, а сумма освобождения от налога на пенсию - 46 %, если пенсия началась в 2010 году, доля налогообложения составляет 60 %, а сумма освобождения от налога на пенсию - 40 % и т. д. Наконец-то простое решение. Так же считали и компьютерные программы.

- Но было бы смешно, если бы налоговая служба не нашла способ сделать расчет сложнее и забрать у пенсионеров больше денег. На самом деле, налоговые уведомления за 2014 год неожиданно показывают более высокую долю налогообложения пенсии, чем предполагалось ранее.

В настоящее время Министерство финансов Германии указывает, что увеличение суммы освобождения от налога на пенсию рассчитывается не только на основе доли налогообложения в год первоначального начала пенсии, но и на основе пенсионной стоимости, из которой была рассчитана предыдущая сумма освобождения от налога на пенсию. И для этого решающим было следующее после начала пенсии год.

Поскольку пенсионная стоимость обычно меняется с 1.7 года, для соответствующего следующего года должна быть рассчитана средняя пенсионная стоимость. К этой стоимости затем применяется тогдашняя доля налогообложения. Решающее значение имеют соотношения стоимости в году первоначального установления суммы освобождения от налога на пенсию, и это следующий год после начала пенсии (BMF от 23.7.2015).

Это означает, что те, кто получает пенсию с 2005 года или ранее, получают "материнскую пенсию" только с 50 % от тогдашней пенсионной стоимости без налогообложения. Фиктивные увеличения материнской пенсии в период с 2005 по 2014 год, напротив, рассматриваются как сумма корректировки пенсии и облагаются налогом в полном объеме.

Beispiel

Фрау Майер, которая вышла на пенсию в 2007 году, с 1.7.2014 получает материнскую пенсию на одного ребенка (1 пенсионный балл x текущая пенсионная стоимость (Запад) = 28,61 евро). Таким образом, ее пенсия увеличивается в 2014 году на 171,66 евро (6 x 28,61 евро). Для доли налогообложения решающим является 2007 год, а для суммы освобождения от налога на пенсию - соотношения стоимости 2008 года, поэтому применяется доля налогообложения в размере 54 %, а оставшиеся 46 % остаются необлагаемыми налогом.

В 2008 году пенсионная стоимость (Запад) до 30.6 составляла 26,27 евро, а с 1.7 - 26,56 евро, в среднем округленно 26,42 евро. Поскольку в 2008 году средняя пенсионная стоимость (Запад) составляла 26,42 евро, это приводит к увеличению суммы освобождения от налога на пенсию на 72,92 евро ([6 x 26,42 евро] x 46 % необлагаемая часть). Согласно предыдущему пониманию, предполагалась сумма освобождения от налога на пенсию в размере 78,96 евро (46 % от 171,66 евро).

В 2015 году материнская пенсия на одного ребенка составляет 346,92 евро (6 x 28,61 евро + 6 x 29,21 евро), а сумма освобождения от налога на пенсию - 145,84 евро (12 x 26,42 евро x 46 %).

В настоящее время с "Законом о повышении и стабилизации пенсионных выплат" с 1.1.2019 период воспитания детей для матерей и отцов, чьи дети родились до 1992 года, был дополнительно улучшен и увеличен с 24 до 30 месяцев. Вместо 2 пенсионных баллов теперь на пенсионный счет начисляется 2,5 пенсионных балла или предоставляется в качестве надбавки к текущей пенсии, так называемая "материнская пенсия II".

Согласно новому регулированию, действует следующее:

- Для матерей и отцов, которые выходят на пенсию с 1.1.2019, период воспитания детей продлевается еще на 6 месяцев, а пенсионное право увеличивается на 0,5 пенсионных балла. Половина пенсионного балла в настоящее время составляет около 16 евро (Запад) и 15,35 евро (Восток) в месяц.

- Матери и отцы, которые уже получают пенсию на этот момент, с 1.1.2019 получают надбавку, соответствующую пенсионному доходу за полгода воспитания ребенка.

- Матери и отцы, для которых в пенсии уже была включена надбавка за воспитание детей в связи с продлением периода воспитания детей в 2014 году, в будущем получат надбавку, увеличенную на половину личного пенсионного балла, если они воспитывали ребенка в 24-м календарном месяце после месяца рождения. Регулирование в основном соответствует регулированию, введенному в 2014 году с расширением периода воспитания детей до двух лет. Этот общий метод учета применяется, как и продление периода воспитания детей в 2014 году, по причинам упрощения администрирования, чтобы пенсионные органы не должны были пересчитывать миллионы пенсий (§ 307d Abs. 1 SGB VI).

- С 1.1.2019 также получают надбавку на личные пенсионные баллы те, кто в 2014 году не получил надбавку (поскольку у них не было периода воспитания детей в пенсионном страховом счете в 12-м календарном месяце), но соответствуют указанным требованиям.

- В отличие от регулирования, принятого в 2014 году при продлении периода воспитания детей, теперь при определенных условиях должно быть предоставлено особое право на подачу заявления для случаев, когда с 1.7.2014 не было получено надбавки на личные пенсионные баллы за воспитание детей или с нынешним расширением учета периодов воспитания детей не было получено надбавки на личные пенсионные баллы, поскольку учитывается воспитание в определенном календарном месяце (воспитание детей в 12-м или 24-м календарном месяце). Новое право на подачу заявления касается, например, усыновлений или воспитания в Германии после возвращения из-за границы, если усыновление или смена места жительства произошли только после 12-го или 24-го календарного месяца после месяца рождения. Условием для признания является то, что периоды воспитания детей или надбавки не были уже учтены для других застрахованных лиц или иждивенцев за того же ребенка, если это действительно известно пенсионному органу (§ 307d Abs. 5 SGB VI).

- Также для матерей, родившихся до 1.1.1921 года, которые вместо периодов воспитания детей получают пособие по воспитанию детей в соответствии с § 294 SGB VI, это пособие увеличивается на стоимость половины личного пенсионного балла. Это соответствует пенсионному доходу от продления периода воспитания детей на полгода (§ 295 SGB VI).

Tipp

Чтобы получить улучшенное пособие, Вам не нужно подавать специальное заявление. Переоценка периодов для детей, родившихся до 1992 года, производится автоматически и не требует подачи заявления.

Aktuelle Entscheidung

Федеральный финансовый суд в своем недавнем решении (номер дела: X R 24/20) постановил, что сумма освобождения от налога на пенсию для пенсионерки должна быть пересчитана и увеличена, даже если увеличение текущей пенсии произошло за счет так называемой материнской пенсии. В этом конкретном случае истец в спорном 2014 году получал пенсию из государственного пенсионного страхования в размере 6.726 евро, при этом его пенсия была увеличена на один пенсионный балл на ребенка за счет материнской пенсии.

Расчет суммы освобождения от налога на пенсию Федеральным финансовым судом сложен и учитывает начало пенсии в 2010 году, установление суммы освобождения от налога на пенсию в 2011 году и фиктивную выплату материнской пенсии с 2010 года. При этом учитываются фиктивные текущие увеличения личных пенсионных баллов и, наконец, определяется новая сумма освобождения от налога на пенсию.

Налоговая администрация использовала другой метод расчета и учитывала среднюю пенсионную стоимость при первом получении пенсии, а не уменьшала фактическую материнскую пенсию на промежуточные увеличения личных пенсионных баллов. Это приводило к более низким суммам освобождения от налога на пенсию.

Немецкое пенсионное страхование сообщает, что их сообщения в налоговые органы корректны и налоговые органы уже пересчитали суммы освобождения от налога на пенсию. Тем не менее, пенсионеры, которые не согласны с размером своей суммы освобождения от налога на пенсию, должны обратиться в свой налоговый орган, так как только он решает о размере суммы освобождения от налога на пенсию.

Следует отметить, что налоговые последствия этого пересчета для большинства налогоплательщиков, вероятно, будут незначительными. Тем не менее, важно убедиться, что расчет был проведен корректно, чтобы не упустить возможные налоговые льготы.

(2023): Как облагается налогом материнская пенсия?