Dieser Text bezieht sich auf die

. Die Version die für die

Каков размер налогового послабления для родственников умершего?

Вдовы, вдовцы, сироты и полусироты получают по запросу пособие для родственников умершего в размере 370 евро. Для этого им должны быть назначены регулярные выплаты для родственников умершего.

Эти выплаты должны предоставляться в соответствии с Законом о федеральном обеспечении или другим законом, который объявляет применимыми положения Закона о федеральном обеспечении в отношении выплат для родственников умершего, в соответствии с положениями о государственном страховании от несчастных случаев, в соответствии с правовыми нормами для родственников умершего, если государственный служащий умер в результате служебного несчастного случая, или в соответствии с положениями Закона о федеральной компенсации за ущерб жизни, телу или здоровью.

Пожалуйста, обратите внимание: Сирота получает пособие для родственников умершего только один раз, даже если оба родителя умерли. Если у одного и того же умершего есть несколько родственников (например, вдова и полусирота), пособие полагается каждому родственнику.

(2023): Каков размер налогового послабления для родственников умершего?

Как долго я буду получать пособие на ребенка с инвалидностью?

Для ребенка с инвалидностью Вы получаете детское пособие или налоговые льготы без ограничения по времени, если выполнены определенные условия:

Ребенок учитывается в налоговых целях, если он из-за физической, умственной или эмоциональной инвалидности не в состоянии содержать себя. Это означает, что он не может покрывать свои жизненные расходы и дополнительные потребности, связанные с инвалидностью, за счет собственного дохода и имущества.

Это можно подтвердить, как правило, с помощью удостоверения инвалида, в котором указана отметка «H», и если степень инвалидности составляет не менее 50 процентов. Тот факт, что ребенок не работает, не должен быть связан с плохой ситуацией на рынке труда, а должен быть обусловлен инвалидностью.

Чтобы воспользоваться налоговыми льготами без возрастного ограничения для ребенка, инвалидность должна наступить до достижения им 25-летнего возраста.

(2023): Как долго я буду получать пособие на ребенка с инвалидностью?

Какие налоговые льготы или послабления действуют для детей-инвалидов?

Детское пособие, детский налоговый вычет и BEA-вычет

Вы можете получать детское пособие, детский налоговый вычет и налоговый вычет на нужды по уходу, воспитанию или обучению (BEA-вычет) на Вашего ребенка с инвалидностью и после достижения им 18 или 25 лет, если инвалидность Вашего ребенка наступила до достижения им 25 лет. Одновременно с этим Вы также имеете право на другие налоговые льготы, связанные с детским пособием, например, детская надбавка к пенсионной надбавке.

Налоговый вычет для инвалидов

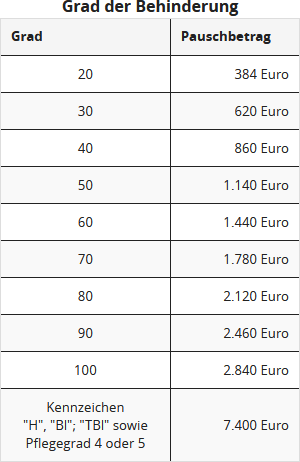

В зависимости от степени инвалидности каждому инвалиду предоставляется налоговый вычет для инвалидов, который покрывает все текущие, типичные и непосредственно связанные с инвалидностью дополнительные расходы. Этот вычет составляет от 384 до 7.400 евро.

Совет: Родители могут получить налоговый вычет ребенка, если у ребенка нет налогооблагаемого дохода.

Налоговый вычет по уходу

В дополнение к налоговому вычету для инвалидов Вы можете воспользоваться налоговым вычетом по уходу. Вычет предоставляется непосредственно родителям, осуществляющим уход. Вычет составляет

- при степени ухода 2: 600 евро

- при степени ухода 3: 1.100 евро

- при степени ухода 4 или 5 или беспомощности: 1.800 евро

Совет: Налоговый вычет по уходу является ежегодным. Вы получаете его в полном объеме, даже если Вы не ухаживали за своим ребенком-инвалидом в течение всего года. Это может быть, например, если Ваш ребенок находится в интернате в течение недели.

Чрезвычайные расходы

Расходы, связанные с инвалидностью Вашего ребенка, например, проживание в интернате или расходы на амбулаторную службу ухода, Вы можете списать как чрезвычайные расходы в налоговой декларации.

Совет: Это выгодно, если расходы значительно превышают налоговый вычет для инвалидов и по уходу, так как при списании расходов как чрезвычайных Вы должны отказаться от вычета.

Расходы на уход за ребенком

Родители могут списать до двух третей своих расходов на уход за ребенком, максимум 4.000 евро на ребенка, как особые расходы. Это также относится к детям без инвалидности до 14 лет. Для детей с инвалидностью Вы можете заявить о расходах на уход и после этого возраста. В качестве доказательства обычно принимается удостоверение инвалида, решение ведомства социального обеспечения, пенсионное удостоверение или медицинское заключение. Инвалидность должна наступить до достижения 25 лет.

Совет

Если семейная касса отклоняет Ваше заявление, но Вы считаете, что имеете право на детское пособие, Вы должны подать возражение в течение установленного законом срока. Решение семейной кассы будет пересмотрено.

(2023): Какие налоговые льготы или послабления действуют для детей-инвалидов?

Как и когда дети с инвалидностью учитываются в налоговой декларации?

Ребенок с инвалидностью учитывается в налоговых целях у родителей, если он из-за физической, умственной или психической инвалидности не в состоянии содержать себя. Важно также, чтобы инвалидность наступила до 25-летия ребенка. В этом случае он может быть учтен в налоговых целях без возрастного ограничения. Налоговый учет распространяется на следующие пункты:

Налоговое послабление для инвалидов

В зависимости от степени инвалидности каждому инвалиду предоставляется налоговое послабление для инвалидов, которое покрывает все текущие, типичные и непосредственно связанные с инвалидностью дополнительные расходы. Этот послабление (от 384 евро до 7.400 евро) также предоставляется детям. Родители могут перенести послабление ребенка на себя.

Налоговое послабление по уходу

В дополнение к налоговому послаблению для инвалидов Вы можете воспользоваться налоговым послаблением по уходу. В 2021 году налоговое послабление по уходу на дому при степени ухода 4 или 5 было удвоено, а также введено послабление для степеней ухода 2 и 3. Послабление составляет:

- при степени ухода 2: 600 евро

- при степени ухода 3: 1.100 евро

- при степени ухода 4 или 5 или беспомощности: 1.800 евро

Чрезвычайные расходы

Расходы, связанные с инвалидностью Вашего ребенка, например, проживание в доме престарелых или расходы на амбулаторную службу ухода, Вы можете списать как чрезвычайные расходы в налоговой декларации.

Tipp

Это имеет смысл только в том случае, если расходы значительно превышают налоговое послабление для инвалидов и по уходу, так как при списании расходов как чрезвычайных расходов, с одной стороны, учитывается допустимая нагрузка, а с другой стороны, Вы должны отказаться от обоих послаблений.

Пособие на ребенка, налоговые льготы на ребенка и налоговые льготы на нужды по уходу, воспитанию или обучению (BEA)

Вы можете получать пособие на ребенка для ребенка с инвалидностью после 18 или 25 лет, а также использовать налоговые льготы на ребенка и налоговые льготы на нужды по уходу, воспитанию или обучению (BEA), если инвалидность Вашего ребенка наступила до достижения им 25-летнего возраста. Одновременно с этим Вы также имеете право на другие налоговые льготы для детей с инвалидностью, которые связаны с пособием на ребенка, например, надбавка на ребенка к пенсионной надбавке.

Расходы на уход за ребенком

Родители могут списать до двух третей своих расходов на уход за ребенком, максимум 4.000 евро на ребенка, как особые расходы. Это также относится к детям без инвалидности до 14 лет. Для детей с инвалидностью Вы можете заявить расходы на уход и после этого возраста. В качестве доказательства обычно принимаются удостоверение инвалида, решение ведомства социального обеспечения, пенсионное удостоверение или медицинское заключение. Инвалидность должна наступить до достижения 25-летнего возраста.

(2023): Как и когда дети с инвалидностью учитываются в налоговой декларации?

Какие налоговые льготы предоставляются инвалидам и лицам, получающим пособия в связи с потерей кормильца?

Инвалиды могут либо воспользоваться налоговой льготой для инвалидов, либо предъявить расходы, связанные с инвалидностью, как особые обстоятельства, при этом учитывается допустимая нагрузка. Налоговая льгота для инвалидов зависит от степени инвалидности и составляет от 384 до 7.400 евро. Сумма льготы покрывает все так называемые типичные расходы. Превышающие их так называемые атипичные расходы Вы можете списать как особые обстоятельства. Это уменьшит Ваш облагаемый налогом доход.

Близкие родственники получают по запросу налоговую льготу для близких родственников в размере 370 евро, если им были назначены регулярные выплаты для близких родственников. Эти выплаты должны быть произведены в соответствии с параграфом 33 b, пункт 4 Закона о подоходном налоге (EStG), в соответствии с Законом о федеральном обеспечении или другим законом, который объявляет положения Закона о федеральном обеспечении о выплатах для близких родственников применимыми, в соответствии с положениями о государственном страховании от несчастных случаев, в соответствии с положениями о государственных служащих для близких родственников государственного служащего, умершего в результате служебной травмы, или в соответствии с положениями Закона о федеральной компенсации о компенсации за ущерб, причиненный жизни, телу или здоровью.

Налоговая льгота для близких родственников является годовой суммой. Она не сокращается, даже если соответствующие условия не выполнялись в течение всего года.

Пожалуйста, обратите внимание: Сирота получает налоговую льготу для близких родственников только один раз, даже если оба родителя умерли. Если у одного и того же человека несколько близких родственников (например, вдова и полусирота), льгота предоставляется каждому близкому родственнику.

(2023): Какие налоговые льготы предоставляются инвалидам и лицам, получающим пособия в связи с потерей кормильца?

Каков размер налогового послабления по инвалидности?

Размер налогового послабления для инвалидов зависит от степени инвалидности. Оно предназначено для покрытия дополнительных расходов, вызванных инвалидностью.

Согласно параграфу 33 b, абз. 3 Закона о подоходном налоге (EStG) предоставляются следующие фиксированные суммы:

Для беспомощных людей и слепых сумма увеличивается до 7.400 евро.

Фиксированная сумма всегда считается годовой суммой, даже если инвалидность возникла или исчезла в течение года. Если в течение года изменяется степень инвалидности, предоставляется более высокая фиксированная сумма. При нескольких инвалидностях предоставляется только одна фиксированная сумма, охватывающая все инвалидности.

(2023): Каков размер налогового послабления по инвалидности?

Кто получает пособие для родственников умершего?

Члены семьи, находящиеся на иждивении, например, вдовы и сироты, в определенных случаях имеют право на налоговое послабление для иждивенцев в размере 370 евро.

Основное условие заключается в том, что налогоплательщик должен был получать выплаты для иждивенцев как минимум в течение одного месяца в соответствующем налоговом году. Это также применяется, если право на получение выплат приостановлено или была выплачена компенсация в виде единовременной выплаты.

Условия для получения налогового послабления для иждивенцев регулируются в § 33b Abs. 4 EStG. Если налоговое послабление для иждивенцев положено ребенку, оно может быть по заявлению передано родителям.

Налоговое послабление для иждивенцев предоставляется для следующих видов выплат:

- Выплаты в соответствии с Федеральным законом о социальном обеспечении, это касается прежде всего жертв Второй мировой войны

- Выплаты в соответствии с Законом о социальном обеспечении военнослужащих

- Выплаты в соответствии с Законом о гражданской службе

- Выплаты в соответствии с Законом о помощи бывшим военнопленным

- Содержание для родственников военнопленных

- Выплаты в соответствии с Законом о федеральной полиции

- Выплаты в соответствии с Законом о корпусе гражданской защиты

- Выплаты в соответствии с Законом о регулировании правового положения лиц, подпадающих под действие ст. 131 Основного закона

- Выплаты в соответствии с Законом о введении Федерального закона о социальном обеспечении в Саарланде

- Выплаты в соответствии с Законом о защите от инфекций, например, в случае смерти в результате рекомендованной вакцинации

- Выплаты в соответствии с Законом о компенсации жертвам насилия

- Пенсия из государственного страхования от несчастных случаев, например, в случае смерти в результате несчастного случая на производстве

- Выплаты после смерти государственного служащего в результате служебного несчастного случая

- Выплаты в соответствии с Федеральным законом о компенсации за ущерб жизни, здоровью или телесным повреждениям.

Если налоговое послабление для иждивенцев положено ребенку, оно может быть по заявлению передано родителям.

(2023): Кто получает пособие для родственников умершего?

Могут ли высокие затраты на реконструкцию быть распределены на пять лет?

Люди с инвалидностью часто несут очень высокие расходы, которых нет у других здоровых людей. Это касается, в частности, переоборудования жилой среды в соответствии с потребностями инвалидов, например, безбарьерные переоборудования в квартире, установка лестничного подъемника, пристройка лифта, строительство пандуса для инвалидных колясок, переоборудование транспортного средства и т. д.

Поскольку это неизбежные расходы, они подлежат вычету как чрезвычайные расходы общего характера в соответствии с § 33 Закона о подоходном налоге с учетом допустимой нагрузки. Расходы должны быть указаны в налоговой декларации в полном объеме в год оплаты в соответствии с принципом налогового учета.

Однако полный вычет в год расходования может оказаться бесполезным, если чрезвычайные расходы превышают общую сумму доходов, из которой они должны быть вычтены. Таким образом, налоговый вычет не дает желаемого эффекта снижения налогового бремени. В этом случае Федеральный финансовый суд предложил правило справедливости (§ 163 Налогового кодекса): пострадавшие должны иметь возможность распределить высокие расходы на несколько лет (постановление Федерального финансового суда от 22.10.2009, VI R 7/09).

Однако налоговые органы сопротивляются и до сих пор заявляют в инструкциях по подоходному налогу за 2015 год:

"Распределение на несколько лет не допускается" (R 33.4 абз. 4 и 5 EStR). К сожалению, Федеральный финансовый суд подтвердил жесткую позицию налоговых органов и постановил, что чрезвычайные расходы, как правило, подлежат вычету в том году, в котором они были понесены. Высокие расходы на переоборудование жилья в соответствии с потребностями инвалидов не могут быть распределены на несколько лет по соображениям справедливости, если они могут иметь очень ограниченное налоговое воздействие в календарном году, в котором они были понесены (постановление Федерального финансового суда от 12.07.2017, VI R 36/15).

(2023): Могут ли высокие затраты на реконструкцию быть распределены на пять лет?

Как учитываются расходы на переустройство в связи с инвалидностью?

Если член семьи имеет инвалидность, часто требуются значительные строительные изменения в квартире или доме, чтобы позволить инвалиду продолжать жить в привычной обстановке, несмотря на проблемы со здоровьем, и избежать переезда в дом престарелых.

Такие расходы на строительные изменения, связанные с инвалидностью, могут быть списаны как чрезвычайные расходы, если Вы соблюдаете определенные условия.

Расходы на переоборудование душа

В настоящее время Финансовый суд Баден-Вюртемберга признал расходы на переоборудование душа в полном объеме как чрезвычайные расходы в соответствии с § 33 EStG, хотя должна быть учтена допустимая нагрузка. Расходы на материалы и оплату труда являются медицинскими расходами, так как они непосредственно служат облегчению болезни (Финансовый суд Баден-Вюртемберга от 19.03.2014, 1 K 3301/12).

Der Fall

Одинокая дама страдает рассеянным склерозом и имеет степень инвалидности 50. Уровень ухода (пока) не подтвержден. В своем доме она переоборудует душ для инвалидов: ванна удаляется, устанавливается душевой элемент на уровне пола, обновляются смесители, душевая кабина облицовывается плиткой и оснащается дверью. После этого душ можно использовать на уровне пола и заезжать в него на инвалидной коляске.

Финансовый суд не учел стоимость новой душевой. Согласно новой практике BFH, при строительных изменениях, связанных с инвалидностью, расходы настолько обусловлены принудительным положением инвалидности, что получение возможной стоимости отходит на второй план с учетом всех обстоятельств" (решение BFH от 24.02.2011, BStBl. 2011 II S. 1012).

Кроме того, рыночное преимущество также не учитывается: "Стоимость, основанная только на возможном использовании изменений членами семьи без инвалидности, не является реальной стоимостью и, следовательно, непригодна для обоснования запрета на вычет" (решение BFH от 22.10.2009, BStBl. 2010 II S. 280).

Расходы на установку лифта

Расходы на установку лифта в собственном доме ранее не признавались как чрезвычайные расходы. Также не признавался лифтовая башня, пристроенная к существующему зданию. Это объяснялось тем, что такая строительная мера также выгодна для людей без инвалидности и, следовательно, приводит к увеличению стоимости здания.

Однако согласно новой практике BFH вопрос о стоимости и рыночном преимуществе теперь не играет существенной роли (решение BFH от 22.10.2009, BStBl. 2010 II S. 280; решение BFH от 24.02.2011, BStBl. 2011 II S. 1012).

Финансовый суд Кельна признал расходы на установку лифта в размере 65.000 евро как чрезвычайные расходы, поскольку установка более дешевого лестничного подъемника по техническим причинам была невозможна (Финансовый суд Кельна от 27.08.2014, 14 K 2517/12, пересмотр).

В настоящее время Федеральный финансовый суд постановил, что расходы на создание пути, доступного для инвалидных колясок, в саду частного дома не являются обязательными, если с другой стороны дома есть терраса, доступная для инвалидных колясок. Следовательно, расходы не могут быть вычтены как чрезвычайные расходы. Тем не менее, затраты на оплату труда могут быть вычтены из налогового обязательства как услуги мастера на 20 процентов (максимум 1.200 евро) (решение от 26.10.2022, VI R 25/20, BStBl 2023 II S. 372).

Расходы на медицински обоснованные меры типично учитываются как чрезвычайные расходы без необходимости проверки обязательности причины и суммы в каждом отдельном случае. Следует также отметить, что не только медицински необходимое в смысле минимального обслуживания показано, но и любая диагностическая или терапевтическая процедура, которая достаточно обоснована.

Этой медицинской оценке должно следовать налоговое рассмотрение, если только не существует явного несоответствия между необходимыми и фактическими расходами. Даже при расходах в размере 65.000 евро на лифт здесь нет очевидного для всех несоответствия между необходимыми и фактическими расходами. Эти расходы являются разумными.

Это особенно актуально, если установка более дешевого лестничного подъемника по техническим причинам была невозможна.

Федеральный финансовый суд уже установил, что лифт является "медицинским вспомогательным средством в узком смысле", которое приобретается исключительно больными или инвалидами для облегчения их страданий. Для таких предметов не требуется получение медицинского заключения перед покупкой, так как здесь не применяются строгие требования § 64 Abs. 1 Nr. 2e EStDV (решение BFH от 06.02.2014, VI R 61/12).

Tipp

Полный вычет в год расходования может оказаться бесполезным, если чрезвычайные расходы превышают общий доход, с которого они должны быть вычтены. Таким образом, налоговая вычитаемость не дает желаемого эффекта облегчения. Было бы выгоднее, если бы большие расходы могли быть распределены на несколько лет. Но: налоговые органы противятся и заявляют: "Распределение на несколько лет не допускается" (R 33.4 Abs. 4 и 5 EStR).

Федеральный финансовый суд подтвердил жесткую позицию налоговых органов: чрезвычайные расходы, как правило, подлежат вычету в том году, в котором они были понесены. Высокие расходы на переоборудование жилья для инвалидов не могут быть распределены на несколько лет по соображениям справедливости, если они могут быть учтены в налоговом отношении только в очень ограниченной степени в календарном году, в котором они были понесены (решение BFH от 12.07.2017, VI R 36/15).

(2023): Как учитываются расходы на переустройство в связи с инвалидностью?

Какова сумма транспортного пособия по инвалидности?

Начиная с 2021 года налогоплательщику по запросу предоставляется единовременная сумма для покрытия транспортных расходов, связанных с инвалидностью (пособие на транспортные расходы, связанные с инвалидностью). Пособие получают:

- люди с нарушениями функции ходьбы и стояния со степенью инвалидности не менее 80 или не менее 70 и знаком «G» в размере 900 евро

- люди с особыми нарушениями функции ходьбы со знаком «aG», слепые или инвалиды со знаком «H» в размере 4.500 евро

Сверх этих транспортных пособий никакие другие транспортные расходы, связанные с инвалидностью, не могут быть учтены как чрезвычайные расходы.

Info

На эти единовременные суммы налоговая инспекция начисляет допустимую нагрузку (§ 33 Abs. 2a EStG).

I N F O

Какой новый уровень ухода соответствует состоянию беспомощности?

Инвалиды имеют право на налоговую льготу для инвалидов, размер которой зависит от степени инвалидности. В случае беспомощности (знак "H") и слепоты (знак "Bl") налоговая льгота для инвалидов составляет 7.400 евро независимо от степени инвалидности (§ 33b EStG).

До 2016 года приравнено к знаку "H" присвоение статуса лица, нуждающегося в интенсивном уходе, в соответствии с решением кассы медицинского страхования (§ 65 Abs. 2 EStDV).

Лица, осуществляющие уход за нуждающимся в уходе на дому, имеют право на налоговую льготу по уходу. Размер льготы составляет:

- при степени ухода 2: 600 евро

- при степени ухода 3: 1.100 евро

- при степени ухода 4 или 5 или беспомощности: 1.800 евро

С 2017 года степень нуждаемости в уходе определяется более дифференцированно в пяти степенях ухода вместо прежних трех. В центре внимания находится фактическая потребность в поддержке, измеряемая степенью самостоятельности, независимо от того, страдает ли человек умственными или физическими ограничениями. При этом учитываются физические, умственные и психические ограничения и включаются в оценку нуждаемости в уходе.

Все лица, нуждающиеся в уходе, которые ранее получали пособия по страхованию на случай потребности в уходе, с 01.01.2017 переводятся в новую систему без повторной оценки. Им не нужно подавать заявление на присвоение новой степени ухода. Ранее степень ухода III приравнивалась к знаку "H" (беспомощность) в удостоверении инвалида, особенно в налоговых целях.

С 2017 года знак "H" соответствует степеням ухода 4 и 5. Если лицо, нуждающееся в уходе, имеет степень ухода 4 или 5, то

- лицо, нуждающееся в уходе, получает повышенную налоговую льготу для инвалидов в размере 7.400 евро, а

- лицо, осуществляющее уход на дому, получает налоговую льготу по уходу (письмо BMF от 19.08.2016).

Новая степень ухода 4 соответствует прежней степени ухода III, а также прежней степени ухода II со значительно ограниченной повседневной компетенцией. Новая степень ухода 5 касается прежней степени ухода III со значительно ограниченной повседневной компетенцией и особо сложных случаев степени ухода III.

(2023): Какой новый уровень ухода соответствует состоянию беспомощности?

Какие расходы покрываются за счет единовременной суммы для инвалидов?

Многие расходы, которые типично возникают у людей с инвалидностью, покрываются за счет налогового послабления для инвалидов. К ним относятся расходы, связанные с выполнением обычных и регулярно повторяющихся действий в повседневной жизни. Кроме того, сюда относятся расходы на уход, независимо от того, осуществляется ли он дома или в учреждении, и какая степень ухода установлена.

Tipp

Если сумма Ваших расходов превышает налоговое послабление, Вам следует отказаться от него и вместо этого списать свои расходы как чрезвычайные расходы. При этом Вы должны учитывать, что чрезвычайные расходы признаются только в том случае, если они превышают допустимую нагрузку.

Также покрываются расходы на лекарства, лечебные средства и вспомогательные услуги, а также собственное участие в использовании общественного транспорта. Сюда же относятся расходы на домашний диализ.

(2023): Какие расходы покрываются за счет единовременной суммы для инвалидов?

Как я могу перенести налоговое послабление по инвалидности моего ребенка на себя?

Налоговое послабление по инвалидности фактически принадлежит ребенку. Однако оно может быть передано Вам как родителю, если Ваш ребенок не использует послабление, например, потому что у него нет собственного дохода. Передача послабления осуществляется в „Бланк Ребенок“.

Если Вы не состоите в браке, разведены или проживаете раздельно, налоговое послабление по инвалидности делится поровну между обоими родителями. Однако это правило 50:50 может быть изменено по заявлению обоих родителей.

Если Вы состоите в браке и выбираете раздельную оценку для супругов, послабление может быть распределено между обоими родителями в любом соотношении, отличном от возможности разделения пополам. Желаемая доля указывается в "Бланк Ребенок".

Федеральный финансовый суд подтвердил, что послабление ребенка по совместному заявлению родителей также может быть распределено в ином соотношении, чем поровну (решение BFH от 20.12.2017, III R 2/17).

(2023): Как я могу перенести налоговое послабление по инвалидности моего ребенка на себя?

Что такое атипичные расходы, которые подлежат налоговому вычету?

Существуют расходы, которые возникают в связи с инвалидностью, но не регулярно. Эти атипичные расходы не покрываются пособием по инвалидности и поэтому могут быть указаны отдельно как чрезвычайные расходы общего характера в налоговой декларации.

Примеры таких расходов включают переоборудование в квартире или транспортном средстве в связи с инвалидностью, а также расходы на сопровождающего в поездке во время отпуска, расходы на переезд, расходы на бытовые услуги, а также медицинские, лечебные или курортные расходы.

Все расходы, указанные в налоговой декларации как чрезвычайные, уменьшаются налоговой инспекцией на сумму допустимой нагрузки. Эта сумма зависит от семейного положения и размера доходов.

(2023): Что такое атипичные расходы, которые подлежат налоговому вычету?

Когда человек считается беспомощным?

Беспомощные лица получают повышенный налоговый вычет по инвалидности в размере 7.400 евро. Согласно Закону о подоходном налоге, лицо считается беспомощным, «если оно постоянно нуждается в посторонней помощи для выполнения ряда часто и регулярно повторяющихся действий, необходимых для обеспечения личного существования в течение каждого дня» (ст. 33b, абз. 6, предложение 3 EStG). Эта помощь может включать, например, одевание и раздевание, прием пищи и уход за телом.

Пособие не предоставляется в случае временной беспомощности, а только если состояние длится более шести месяцев.

Nachweis der Hilflosigkeit

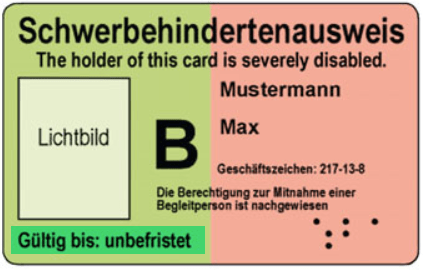

Беспомощность подтверждается удостоверением инвалида, в котором указано обозначение «H». В качестве подтверждения может также служить решение управления социального обеспечения, в котором указаны соответствующие льготы. Обозначению 'H' соответствует степень ухода 4 или 5 (с 2017 года).

Совет: Повышенный налоговый вычет по инвалидности не зависит от степени инвалидности, поэтому он может быть предоставлен даже при степени инвалидности менее 50.

В 2017 году в социальном законодательстве был введен новый знак "TBl" (глухота и слепота), чтобы подчеркнуть равенство со знаком "Bl". Это расширение носит декларативный характер, поскольку люди со знаком "Bl" и/или знаком "TBl" всегда также получают знак "H".

(2023): Когда человек считается беспомощным?

Когда устанавливается слепота?

Лица с полной или почти полной потерей зрения имеют право на повышенный налоговый вычет для инвалидов в размере 7 400 евро в год. Слепота определяется, если у человека на лучшем глазу острота зрения не более двух процентов.

Люди с нарушением слуха не имеют права на повышенный налоговый вычет для инвалидов.

Подтверждение беспомощности осуществляется с помощью удостоверения инвалида, в котором указано обозначение „Bl“. В качестве подтверждения может также служить решение управления социального обеспечения, в котором указаны соответствующие данные.

Hinweis

В 2017 году в социальном законодательстве было введено новое обозначение "TBl" (глухота и слепота), чтобы подчеркнуть равенство с обозначением "Bl". Это расширение носит декларативный характер, поскольку люди с обозначением "Bl" и/или "TBl" всегда также получают обозначение "H".

(2023): Когда устанавливается слепота?

Кто получает единовременную сумму для инвалидов?

Вы можете получить налоговое послабление по инвалидности, если Вы можете подтвердить определенную степень инвалидности. Инвалидом считается лицо, у которого более шести месяцев наблюдаются физические, умственные или психические нарушения здоровья.

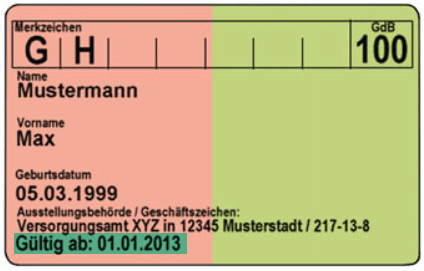

Степень инвалидности обычно устанавливается управлением социального обеспечения. При степени инвалидности 50 Вы получаете удостоверение инвалида, до степени 45 управление выдает уведомление об установлении инвалидности. Налоговая инспекция связана этими уведомлениями.

Вы можете воспользоваться налоговым послаблением по инвалидности для себя, своего супруга-инвалида или своего ребенка-инвалида. Передача послабления от родителей-инвалидов или братьев и сестер невозможна.

Совет: В случае ретроспективного установления степени инвалидности на несколько лет Вы можете задним числом потребовать налоговое послабление за те годы, в которые Вам была признана степень инвалидности. Однако Вы должны как можно скорее после установления степени инвалидности заявить о своих налоговых правах, так как необходимо соблюдать определенные сроки.

SteuerGo

Налоговое послабление по инвалидности предоставляется на год. Оно предоставляется в полном объеме, даже если инвалидность возникает или прекращается в течение года. Если степень инвалидности изменяется в течение года, годовая сумма определяется по более высокой степени инвалидности (R 33b Abs. 7 EStR).

Если возникают несколько инвалидностей по разным причинам, учитывается инвалидность, которая приводит к наибольшему послаблению. Налоговое послабление по инвалидности полностью снижает налог, так как допустимая нагрузка не учитывается.

Вопрос в том, можно ли дополнительно к налоговому послаблению по инвалидности вычесть расходы на уход как чрезвычайные расходы в соответствии с § 33 EStG или для этого необходимо отказаться от послабления. С 2008 года действует следующее правило:

Если Вы воспользуетесь налоговым послаблением по инвалидности в соответствии с § 33b Abs. 3 EStG, расходы на уход не признаются дополнительно как чрезвычайные расходы в соответствии с § 33 EStG. Действует принцип "либо-либо" (R 33.3 Abs. 4 EStR 2008).

Таким образом, Вы должны выбрать: либо Вы подаете заявление на налоговое послабление по инвалидности, либо Вы заявляете расходы на уход при наличии доказательств как чрезвычайные расходы. При предоставлении доказательств пособие по уходу от страхования по уходу должно быть учтено, и налоговая инспекция вычитает допустимую нагрузку из оставшейся суммы. Таким образом, чтобы учет в соответствии с § 33 EStG был более выгодным, расходы должны превышать налоговое послабление по инвалидности, полученное пособие по уходу и допустимую нагрузку.

Но нет правила или исключения:

Вы можете, например, заявить следующие особые расходы наряду с послаблением:

- чрезвычайные медицинские расходы, вызванные острым случаем, например, расходы на операцию, лечение, лекарства и врачебные услуги,

- расходы на лечебный курс, который проводится на основании медицинского заключения, выданного до начала курса (медицинское заключение медицинской службы страхования равноценно медицинскому заключению),

- расходы на переоборудование автомобиля в связи с инвалидностью,

- расходы на переоборудование жилья в связи с инвалидностью,

- фиксированная сумма на транспортные расходы в связи с инвалидностью (с 2021 года):

До 2020 года включительно транспортные расходы в связи с инвалидностью могли учитываться по ставке 0,30 евро за километр до определенных максимальных сумм. Это требовало регулярного подтверждения пройденных километров. С 2021 года это подтверждение не требуется.

Фиксированная сумма на транспортные расходы в связи с инвалидностью составляет:

- 900 евро: для людей с инвалидностью не менее 80 или инвалидностью не менее 70 и знаком "G" для лиц с ограниченной подвижностью

- 4.500 евро: для людей с исключительной инвалидностью (знак "aG"), слепых (знак "BI"), глухих (знак "TBI"), беспомощных людей (знак "H") или людей, для которых установлен уровень ухода 4 или 5.

Следующая особенность должна быть учтена при учете фиксированной суммы на транспортные расходы в связи с инвалидностью:

Транспортные расходы в связи с инвалидностью являются частью общих чрезвычайных расходов. Из общей суммы чрезвычайных расходов, к которым также добавляется фиксированная сумма на транспортные расходы в связи с инвалидностью, при расчете Вашего подоходного налога вычитается допустимая нагрузка.

(2023): Кто получает единовременную сумму для инвалидов?

Как подтвердить инвалидность?

Подтверждение инвалидности выдается ведомством социального обеспечения. При степени инвалидности 50 процентов Вы получаете удостоверение инвалида, при степени до 45 процентов ведомство выдает уведомление о решении. Налоговая инспекция связана этими уведомлениями.

Если Вы получаете пенсию или другие выплаты в связи с инвалидностью, в большинстве случаев в качестве подтверждения достаточно пенсионного удостоверения или аналогичных документов.

Для предоставления повышенной единовременной суммы для беспомощных или слепых лиц в удостоверении инвалида должна быть указана отметка „H“ или “Bl“. Для беспомощных лиц также достаточно уведомления кассы по уходу о присвоении статуса нуждающегося в уходе III степени (до 2016 года) или присвоении степени ухода 4 или 5 (с 2017 года).

(2023): Как подтвердить инвалидность?

Что происходит, если степень инвалидности изменяется?

Налоговое послабление по инвалидности всегда действует в течение всего года. Если степень инвалидности (GdB) изменяется в течение года, Вам всегда предоставляется послабление по самой высокой степени, установленной врачебной экспертизой в календарном году.

Beispiel

У Макса степень инвалидности 50. В течение года его состояние здоровья ухудшается. Затем эксперт повышает степень инвалидности до 65. Поэтому Макс может рассчитывать на более высокое послабление в размере 1.780 евро в этом году.

(2023): Что происходит, если степень инвалидности изменяется?