(2022)

Как облагается налогом обязательная пенсия?

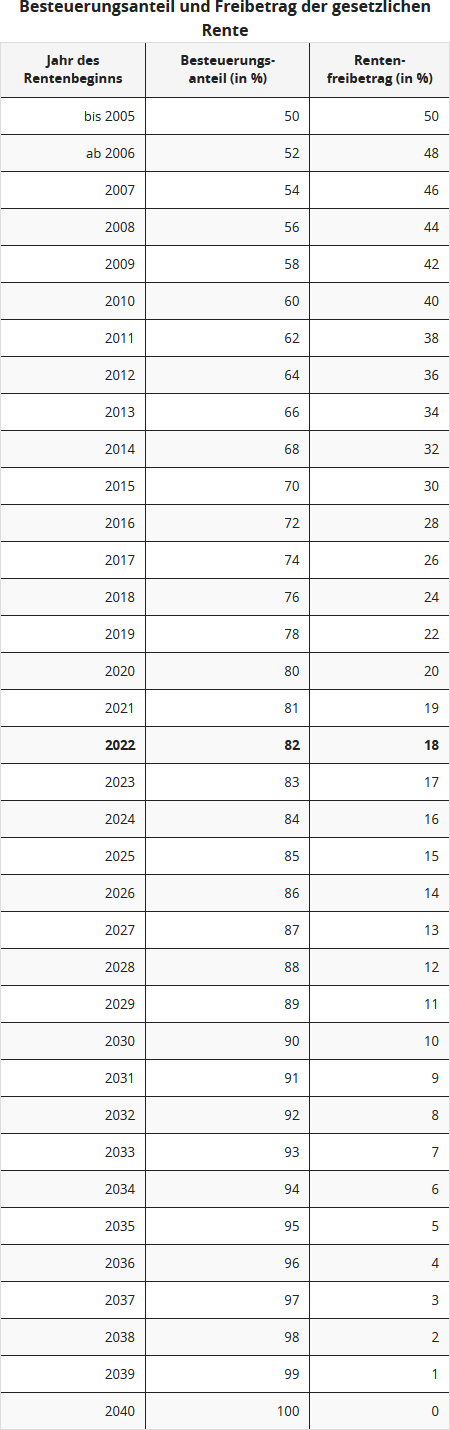

Законодатель пересмотрел налогообложение государственной пенсии в 2005 году с принятием Закона о пенсионных доходах. С тех пор установленная доля пенсии подлежит налогообложению, остальная часть остается (пока) необлагаемой налогом. Вы должны облагать налогом свои доходы от пенсии, это так называемое отсроченное налогообложение. Сумма, которую Вы должны обложить налогом, зависит от года выхода на пенсию.

Для лиц, вышедших на пенсию в 2005 году или ранее, необлагаемая налогом доля составляла 50 процентов. Из необлагаемой налогом пенсии формируется (личный) необлагаемый минимум, так что эти пенсионеры с 2005 года могут воспользоваться "пенсионным необлагаемым минимумом" в размере 50 процентов. Этот пенсионный необлагаемый минимум остается неизменным на протяжении всей жизни.

С 2005 года так называемая доля налогообложения ежегодно увеличивается на два процентных пункта, с 2021 года - на один процентный пункт в год. Таким образом, лица, выходящие на пенсию с 2040 года, должны будут полностью облагать налогом свои доходы от государственной пенсии.

Налоговая инспекция автоматически вычитает паушальную сумму на рекламные расходы в размере 102 евро без дополнительных доказательств. Если у Вас есть более высокие расходы, Вы должны указать их в налоговой декларации, чтобы уменьшить налогооблагаемый доход. Вы можете указать, например, расходы на налоговое консультирование (для приложения R), консультации по пенсионным вопросам или адвоката, если он помогал Вам в пенсионных вопросах. Однако более высокие расходы Вы должны подтвердить в любом случае.

Ганс Мюллер вышел на пенсию 01.01.2009 и в прошлом году получил государственную пенсию в размере 12.000 евро. Для Ганса Мюллера 58 процентов его пенсии облагается налогом, пенсионный необлагаемый минимум составляет 42 процента. Таким образом, Мюллер должен был бы указать в налоговой инспекции доход в размере 6.960 евро за год. Однако, если у него нет других доходов, он не обязан подавать налоговую декларацию, так как сумма ниже основного необлагаемого минимума в 10.347 евро (2022 год).

Пожизненный пенсионный необлагаемый минимум для Ганса Мюллера составляет 5.040 евро. Однако доходы, превышающие этот необлагаемый минимум, он должен будет облагать налогом только в том случае, если они также превышают основной необлагаемый минимум.

Доходы от аренды и сдачи внаем или капитальные доходы, однако, должны быть включены в доход.

Если бы Ганс Мюллер, напротив, получал пенсию в размере 15.000 евро и вышел на пенсию только в 2022 году, то он должен был бы обложить налогом 12.300 евро (82 процента) от своей пенсии и, следовательно, подать налоговую декларацию.

Внимание: Пенсионный необлагаемый минимум для Мюллера остается неизменным до конца его жизни. Даже если в результате корректировки пенсии его доходы от пенсии увеличатся, в первом примере ежегодно только 5.040 евро останутся необлагаемыми налогом. Необлагаемый минимум относится к конкретной денежной сумме, а не к доле от соответствующей пенсии. Таким образом, господин Мюллер должен будет полностью облагать налогом будущие корректировки пенсии.

Bewertungen des Textes: Wie wird die gesetzliche Rente besteuert?

5.00

von 5

Anzahl an Bewertungen: 6