Внимание: не всегда можно получить налоговые льготы на услуги, связанные с домашним хозяйством

Расходы, которые Вы уже указали в налоговой декларации как расходы, связанные с профессиональной деятельностью, операционные расходы, особые расходы или чрезвычайные расходы, не могут быть также вычтены как услуги, связанные с ведением домашнего хозяйства.

Вы не можете самостоятельно определить, как вычесть расходы. Если расходы, например, считаются расходами, связанными с профессиональной деятельностью, или особыми расходами, они должны быть указаны как таковые, то же самое касается чрезвычайных расходов. Это касается, например, расходов на уход за детьми, которые не могут быть вычтены как услуги, связанные с ведением домашнего хозяйства, даже если максимальная сумма расходов на уход за детьми уже превышена.

Также персональные услуги, например, услуги парикмахера или косметические процедуры, не считаются услугами, связанными с ведением домашнего хозяйства, даже если они оказываются в Вашем доме.

Вы, однако, можете указать услуги, перечисленные в каталоге услуг по страхованию на случай потребности в уходе.

Не подлежат вычету работы, которые выполняются не в Вашем частном домохозяйстве, например, если Вы сдаете белье в прачечную.

Услуги мастеров, за которые Вы получили выплаты от страховой компании (например, страхование домашнего имущества или страхование жилого здания) после страхового случая, не могут быть заявлены в налоговой декларации. Также должны быть учтены страховые выплаты, которые Вы получите позже.

Налоговый вычет также не предоставляется на услуги, связанные с ведением домашнего хозяйства, которые не выполняются в Вашем частном домохозяйстве. К ним относится, например, уборка внешнего рабочего кабинета, второй квартиры или Вашей компании. Такие расходы относятся к операционным расходам или расходам, связанным с профессиональной деятельностью. Однако расходы на уборщицу, которая работает как в домашнем офисе, так и в Вашей частной квартире, могут быть разделены пропорционально времени. Профессиональная часть относится к операционным расходам или расходам, связанным с профессиональной деятельностью, а частная часть — к услугам, связанным с ведением домашнего хозяйства.

Если услуги, связанные с ведением домашнего хозяйства, выполняются как на частной территории, так и на общественной, эта деятельность в соответствии с решением BFH полностью облагается налогом. Это касается, например, уборки снега на общественных тротуарах, но не на общественных дорогах. Таким образом, расходы на зимнее обслуживание перед собственным участком могут быть вычтены из налогового обязательства на 20 процентов (решение BFH от 20.03.2014, VI R 55/12).

Однако в 2020 году BFH постановил, что расходы на уборку улиц перед участком не облагаются налогом как услуги, связанные с ведением домашнего хозяйства, в соответствии с § 35a Abs. 2 Satz 1 EStG (решение BFH от 13.05.2020, VI R 4/18).

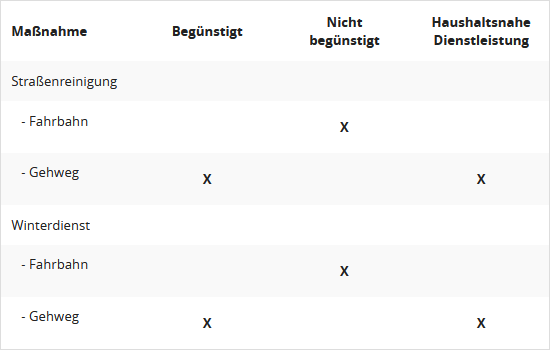

Недавно Федеральное министерство финансов опубликовало следующую таблицу в отношении судебной практики BFH (письмо BMF от 01.09.2021, IV C 8 - S 2296-b/21/10002 :001):

| Мера

|

Подлежит вычету

|

Не подлежит вычету

|

Услуга, связанная с ведением домашнего хозяйства

|

| Уборка улиц |

|

|

|

| – Проезжая часть |

|

X |

|

| – Тротуар |

X |

|

X |

| Зимнее обслуживание |

|

|

|

| – Проезжая часть |

|

X |

|

| – Тротуар |

X |

|

X |

Кроме того, BMF постановило: Для работ, выполняемых государственными органами, которые приносят пользу не только отдельным домохозяйствам, но и всем домохозяйствам, участвующим в мероприятиях государственных органов, льгота в соответствии с § 35a EStG исключена. В этом случае отсутствует пространственно-функциональная связь работ с домохозяйством отдельного владельца участка. Это касается, например, расширения общей сети снабжения или строительства дороги. Эта позиция соответствует решению BFH от 28.04.2020 (VI R 50/17).

(2023): Внимание: не всегда можно получить налоговые льготы на услуги, связанные с домашним хозяйством

Могу ли я, будучи арендатором, воспользоваться налоговой льготой?

Да, поскольку Вам не обязательно быть владельцем квартиры, чтобы заявить расходы.

Налогоплательщики, которые хотят воспользоваться налоговыми льготами на услуги, связанные с домашним хозяйством, или услуги ремесленников, не обязаны быть заказчиками проведенных работ. Таким образом, арендаторы также могут заявить расходы на услуги, которые были заказаны арендодателем и оплачены ими в виде эксплуатационных расходов.

Если арендодатель заказал услуги, связанные с домашним хозяйством, и услуги ремесленников, арендаторы могут заявить суммы, уплаченные в виде эксплуатационных расходов, для налогового вычета, также в рамках указанных максимальных сумм.

С помощью расчета эксплуатационных расходов на квартиру можно значительно сэкономить на налогах, так как многие позиции могут уменьшить налоговое бремя как услуги, связанные с домашним хозяйством, или услуги ремесленников. В случае эксплуатационных расходов это касается прежде всего следующих позиций:

- Уход за садом

- Уборка дома

- Услуги домоуправляющего

- Плата за услуги трубочиста

- Техническое обслуживание лифта.

Bescheinigung nach § 35a

Чтобы заявить свои права в налоговой инспекции, арендатору необходимо подтверждение от арендодателя, содержащее необходимые данные. "Обычный" расчет эксплуатационных расходов, как правило, не содержит необходимых данных. Арендатор в любом случае имеет право на получение соответствующего подтверждения.

Примечание: Если Вы живете в арендованной квартире, Вы также можете воспользоваться налоговыми льготами на трудовые отношения, связанные с домашним хозяйством, или услуги ремесленников, если они были заказаны Вами и выполнены в Вашей квартире.

Федеральный финансовый суд недавно подтвердил, что арендаторы могут заявить расходы на услуги, связанные с домашним хозяйством, и услуги ремесленников в соответствии с § 35a EStG для снижения налогов, даже если они не заключали договоры лично (решение BFH от 20.04.2023, VI R 24/20). В случае, если налоговая инспекция требует доказательства, рекомендуется запросить у арендодателя подтверждение в соответствии с Приложением 2 к письму BMF от 09.11.2016.

Если арендодатель отказывается предоставить подтверждение или требует дополнительные доказательства, такие как копии счетов за услуги ремесленников, можно сослаться на право на ознакомление с документами, которое существует в соответствии с § 259 Abs. 1 BGB согласно постоянной судебной практике Федерального суда. Арендатор может просматривать, фотографировать, сканировать или копировать документы. Для арендных отношений с ценовыми ограничениями § 29 Abs. 2 Satz 1 Положения о расчете допустимой арендной платы за жилые помещения с ценовыми ограничениями даже позволяет делать копии за возмещение расходов (решение BGH от 08.03.2006, VIII ZR 78/05).

(2023): Могу ли я, будучи арендатором, воспользоваться налоговой льготой?

Также уход за домашними животными считается услугой, связанной с домашним хозяйством!

Расходы на бытовые услуги могут быть вычтены непосредственно из налогового обязательства в размере 20 %, но не более 4.000 евро в год (§ 35a Abs. 2 EStG). К ним относятся, в частности, уход и присмотр за нуждающимися в уходе лицами, осуществляемые амбулаторными службами или самостоятельными работниками по уходу, а также присмотр за детьми, осуществляемый самостоятельными нянями или ау-пэрами в доме заказчика.

Вопрос заключается в том, является ли присмотр за домашними животными бытовой услугой и могут ли соответствующие расходы быть вычтены из налогооблагаемой базы. В любом случае налоговые органы однозначно отказывают в налоговой льготе. В новом распоряжении Федерального министерства финансов (BMF) от 2014 года указано, что расходы на уход за животными, их содержание и ветеринарные услуги не облагаются налогом (письмо BMF от 10.01.2014, BStBl. 2014 I S. 75, Anlage 1).

В настоящее время Федеральный финансовый суд (BFH) вынес решение против налоговых органов, что содержание и присмотр за домашним животным относятся к бытовым услугам, поскольку содержание домашних животных имеет тесную связь с домашним хозяйством владельца. Поэтому расходы на это в соответствии с § 35a EStG облагаются налогом (решение BFH от 03.09.2015, VI R 13/15).

Случай: Супруги держат домашнюю кошку в своей квартире. На время их отсутствия они наняли сиделку по уходу за животными и домом, которая взимала с них 12 евро в день, всего 302,90 евро в год. Налоговая инспекция отказала в налоговом снижении, ссылаясь на вышеупомянутое письмо BMF.

По мнению судей BFH, к "бытовым услугам" относятся хозяйственные работы, которые обычно выполняются членами частного домохозяйства или соответствующими работниками и проводятся регулярно. Таким образом, содержание и присмотр за домашним животным также являются бытовой услугой. "Поскольку такие действия, как кормление, уход за шерстью, выгуливание и другие занятия с животным или связанные с ним работы по уборке, проводятся регулярно и обычно выполняются самим налогоплательщиком или другими членами домохозяйства." Эти действия относятся к домашнему хозяйству владельца.

SteuerGo

Расходы на содержание и присмотр за домашним животным, включая транспортные расходы, могут быть вычтены только в том случае, если присмотр осуществляется в доме или на участке. Налоговая льгота не предоставляется, если животное забирают из квартиры и возвращают после присмотра (например, выгул собак) (решение Финансового суда Мюнстера от 25.05.2012, 14 K 2289/11).

Однако BFH разъяснил, что, по крайней мере, "выгуливание" животного за пределами квартиры не является налоговым нарушением. В конце концов, налоговые органы также предоставляют налоговый бонус за "сопровождение детей, больных, пожилых или нуждающихся в уходе лиц при покупках и посещениях врача, а также за небольшие поручения" с помощью домработницы за пределами квартиры (письмо BMF от 10.01.2014, BStBl. 2014 I S. 75, Tz. 13).

В настоящее время Финансовый суд Берлина-Бранденбурга подтвердил отрицательное мнение в отношении дневного сервиса по уходу за собаками (догситтер) (решение от 07.11.2018, 7 K 7101/16). В этом случае уход за собакой осуществлялся следующим образом: сиделка забирала собаку истцов ежедневно с их места жительства для прогулки, которая проводилась с другими собаками. Во второй половине дня собака возвращалась на место жительства истцов. Между этими событиями собака перевозилась в автомобиле или находилась на территории сиделки. Такая организация ухода за собакой больше не сопоставима с уходом за собакой, который осуществляют члены домохозяйства. Ведь они не покидают место жительства с собакой для прогулки, чтобы вернуться только во второй половине дня.

(2023): Также уход за домашними животными считается услугой, связанной с домашним хозяйством!

Какие расходы подлежат льготному налогообложению?

К льготным расходам относятся валовая заработная плата или заработная плата (в случае "мини-работ"), а также взносы на социальное страхование, оплаченные работодателем, подоходный налог, включая надбавку солидарности и церковный налог, взносы на страхование от несчастных случаев, взносы в соответствии с Законом о компенсации расходов (U 1 и U 2).

(2023): Какие расходы подлежат льготному налогообложению?

Является ли рабочее место в пуле достаточным другим рабочим местом?

Налогоплательщики могут вычесть фиксированную сумму в размере 6 евро за каждый день, когда работа выполняется "преимущественно" в домашнем офисе и основное место работы не посещается. Дневная ставка также называется надбавкой за домашний офис или надбавкой за работу на дому.

Этот случай касается всех работников и самозанятых лиц, которые, как и в годы пандемии, время от времени работают из дома, но их "основное" рабочее место с письменным столом находится в учреждении или на предприятии. В общей сложности вычет надбавки за домашний офис ограничен максимальной суммой 1.260 евро в год (210 дней x 6 евро).

Не имеет значения, есть ли отдельная рабочая комната. Достаточно рабочего уголка. Вычет надбавки на транспортные расходы наряду с надбавкой за домашний офис не допускается, если в один день работа велась частично в домашнем офисе, а частично в офисе или на предприятии работодателя, и при этом возникли транспортные расходы.

Параллельный вычет транспортных расходов и дневной ставки возможен только в том случае, если в день работы в домашнем офисе также совершается выездная работа, то есть служебная или деловая поездка.

Если для выполнения служебных и профессиональных обязанностей постоянно не предоставляется другое рабочее место, расходы на домашний офис могут быть вычтены, как указано выше, с дневной ставкой 6 евро в день, максимум 1.260 евро в год.

Например, это касается многих учителей, чья основная деятельность проходит в школе, но у которых там нет рабочего стола для подготовки и проведения уроков.

Важно: в этом случае наряду с дневной ставкой также могут быть вычтены транспортные расходы до школы, учреждения или предприятия с использованием надбавки на транспортные расходы. Здесь больше не имеет значения, есть ли отдельная рабочая комната. Достаточно рабочего уголка; в крайнем случае это может быть кухонный стол. Это действительно упрощает ситуацию по сравнению с предыдущими правилами.

Но что такое "другое рабочее место" и в каких случаях оно "не предоставляется на постоянной основе"? Здесь применяются следующие правила:

- "Другое рабочее место" — это, как правило, любое рабочее место, подходящее для выполнения офисной работы. Дополнительные требования к характеристикам рабочего места не предъявляются.

- Другое рабочее место предоставляется, если Вы можете фактически использовать его в требуемом объеме и требуемым образом.

Федеральный финансовый суд постановил, что рабочее место в пуле, как правило, является "другим рабочим местом", но только в том случае, если сотрудник может фактически использовать его в требуемом объеме и требуемым образом. Должно быть достаточное количество рабочих мест в пуле.

Вывод: Если у Вас есть рабочее место в пуле, вычет дневной ставки обычно допускается только за те дни, когда Вы не посещаете (первое) предприятие или первое место работы и работаете преимущественно в домашнем офисе.

(2023): Является ли рабочее место в пуле достаточным другим рабочим местом?

Какие меры поддерживаются и какова сумма налогового вычета?

В рамках услуг, связанных с домашним хозяйством, работы должны быть выполнены независимым поставщиком услуг или агентством по предоставлению услуг. К льготным услугам относятся, например:

- уборка квартиры, мытье окон, уборка лестничных клеток и других общих помещений,

- уход за садом (например, стрижка газона, обрезка живой изгороди),

- услуги при переездах частных лиц (за вычетом возмещений третьих лиц).

Примерный перечень льготных и нельготных услуг, связанных с домашним хозяйством, и услуг ремесленников Вы также найдете в письме Федерального министерства финансов от 11.09.2016.

Расходы на услуги, связанные с домашним хозяйством, которые оказываются независимыми поставщиками услуг, могут быть вычтены непосредственно из налогового обязательства, до 20.000 евро с 20 процентами, максимум 4.000 евро в год.

Основным условием для вычета расходов является их связь с собственным домохозяйством. Однако различные виды деятельности выполняются как на частной территории, так и на общественной, или они приносят пользу частному домохозяйству хотя бы косвенно, даже если в первую очередь они касаются общественной территории. К ним относятся, например, уборка тротуаров или уборка снега.

- В 2014 году Федеральный финансовый суд постановил, что уборка снега на общественных тротуарах считается льготной деятельностью, связанной с домашним хозяйством. Таким образом, расходы на зимнее обслуживание перед собственным участком могут быть вычтены из налогового обязательства на 20 процентов (решение Федерального финансового суда от 20.03.2014, VI R 55/12). По мнению судей Федерального финансового суда, услуги считаются связанными с домохозяйством, если они оказываются "в пределах существующего домохозяйства". К ним относятся квартира, а также прилегающая территория. Поэтому понятие "домохозяйство" следует толковать пространственно-функционально.

- В 2020 году Федеральный финансовый суд, однако, постановил, что расходы на уборку улиц перед участком не считаются услугами, связанными с домашним хозяйством, в соответствии с § 35a абз. 2 предложение 1 Закона о подоходном налоге (решение Федерального финансового суда от 13.05.2020, VI R 4/18).

- В настоящее время Федеральное министерство финансов опубликовало следующую краткую таблицу в полном соответствии с Федеральным финансовым судом (письмо Федерального министерства финансов от 01.09.2021, IV C 8 - S 2296-b/21/10002 :001):

Основным условием для вычета расходов является их связь с собственным домохозяйством. Однако различные виды деятельности выполняются как на частной территории, так и на общественной, или они приносят пользу частному домохозяйству хотя бы косвенно, даже если в первую очередь они касаются общественной территории. К ним относятся, например, уборка тротуаров или уборка снега.

- В 2014 году Федеральный финансовый суд постановил, что уборка снега на общественных тротуарах считается льготной деятельностью, связанной с домашним хозяйством. Таким образом, расходы на зимнее обслуживание перед собственным участком могут быть вычтены из налогового обязательства на 20 процентов (решение Федерального финансового суда от 20.03.2014, VI R 55/12). По мнению судей Федерального финансового суда, услуги считаются связанными с домохозяйством, если они оказываются "в пределах существующего домохозяйства". К ним относятся квартира, а также прилегающая территория. Поэтому понятие "домохозяйство" следует толковать пространственно-функционально.

- В 2020 году Федеральный финансовый суд, однако, постановил, что расходы на уборку улиц перед участком не считаются услугами, связанными с домашним хозяйством, в соответствии с § 35a абз. 2 предложение 1 Закона о подоходном налоге (решение Федерального финансового суда от 13.05.2020, VI R 4/18).

- В настоящее время Федеральное министерство финансов опубликовало следующую краткую таблицу в полном соответствии с Федеральным финансовым судом (письмо Федерального министерства финансов от 01.09.2021, IV C 8 - S 2296-b/21/10002 :001):

(2023): Какие меры поддерживаются и какова сумма налогового вычета?

Условия для всех налоговых льгот

Услуга должна быть оказана в домашнем хозяйстве налогоплательщика. Это условие, например, не выполняется в случае

- ухода и присмотра за больными, престарелыми и нуждающимися в уходе лицами в дневном стационаре,

- ремонта бытовых предметов на предприятии ремонтной компании,

- вывоза мусора (переработка или утилизация мусора осуществляется за пределами домашнего хозяйства)

Домашнее хозяйство должно находиться в Европейском союзе или в Европейской экономической зоне. Если расходы налогоплательщика касаются нескольких домашних хозяйств (например, основное место жительства и дача), то максимальная сумма вычета может быть применена только один раз.

Не подлежат вычету расходы, которые уже учтены в соответствии с другими положениями Закона о подоходном налоге как операционные расходы, расходы на рекламу, специальные расходы или чрезвычайные расходы.

Особенности для владельцев квартир: Владельцы квартир, которые сами используют свою квартиру, получают налоговое послабление, даже если сообщество или управляющий являются работодателем или заказчиком. И пропорционально в соответствии с их долей в собственности.

Müllabfuhrgebühren

В настоящее время расходы на вывоз мусора не могут быть учтены в Вашей налоговой декларации как услуги, связанные с домашним хозяйством. Это основано на решении Финансового суда Кёльна от 26 января 2011 года (4 K 1483/10, EFG 2011 S. 978 Nr. 11).

Это объясняется тем, что основная услуга не оказывается в пределах Вашего земельного участка. Основная услуга заключается не в вывозе мусора, а в его последующей утилизации и переработке. Опорожнение и транспортировка мусора рассматриваются как вспомогательные действия. Недавно Финансовый суд Мюнстера подтвердил эту точку зрения (решение от 24 февраля 2022 года, 6 K 1946/21 E). Однако поданная апелляция была отклонена по процедурным причинам, а не по содержательным. Это означает, что вопрос все еще не окончательно решен.

(2023): Условия для всех налоговых льгот

Какие подтверждающие документы необходимы?

Чтобы получить налоговое послабление, Вы должны обязательно соблюдать одно условие:

Вы должны получить от поставщика услуг счет в качестве подтверждения расходов и оплатить этот счет только банковским переводом на его счет. Убедитесь, что в счете отдельно указаны затраты на работу и материалы. Только затраты на рабочую силу, а также затраты на машины и транспорт вместе с соответствующим НДС подлежат налоговому послаблению. Однако НДС не обязательно указывать отдельно, Вы можете добавить его к затратам на рабочую силу.

Хотя не требуется прилагать выписку со счета к налоговой декларации, в случае сомнений налоговый инспектор может потребовать ее предоставить. Суммы, оплаченные по постоянному поручению, прямому дебету или через интернет-банкинг, признаются в сочетании с выпиской со счета. Наличные платежи не признаются.

Условие банковского перевода остается в силе. Счета, оплаченные наличными, не признаются.

К бытовым услугам относится также уход и присмотр за нуждающимися в уходе лицами на дому с помощью мобильных служб ухода или самостоятельных работников по уходу. С 2009 года больше не требуется подтверждение нуждаемости в уходе и наличие уровня ухода (до 2016 года) или степени ухода (с 2017 года).

Fehlende Bescheinigung 2023: Kein Problem!

Если у Вас еще нет актуального расчета эксплуатационных расходов или отдельного подтверждения в соответствии с § 35 a EStG за 2023 от Вашей управляющей компании, это не проблема. Допускается заявлять все расходы только за тот налоговый год, в котором расчет был передан арендатору. Таким образом, Вы берете самый последний имеющийся у Вас расчет эксплуатационных расходов – вероятно, за 2022 – и заявляете эти расходы в налоговом году 2023. Так могут поступать все арендаторы и владельцы квартир, у которых еще нет актуального подтверждения в соответствии с § 35 a EStG за 2023!

Все частные лица, которые нанимали мастеров или поставщиков услуг, заявляют расходы в том налоговом году, в котором они также оплатили соответствующий счет.

Tipp

В 2019 году Федеральный финансовый суд, к сожалению, вопреки щедрой позиции налоговых органов, постановил, что налоговое послабление в соответствии с § 35a EStG предоставляется только на расходы, которые налогоплательщик несет на собственное проживание в доме престарелых или на собственный уход. Налоговая льгота исключается для расходов, которые он берет на себя для другого лица, то есть когда дети оплачивают расходы своих родителей (решение BFH от 3.4.2019, VI R 19/17).

Через несколько месяцев после решения BFH Финансовый суд Берлина-Бранденбурга также рассмотрел вопрос о покрытии расходов на уход за родителем. На этот раз речь шла не о покрытии расходов на стационарный уход, то есть на проживание в доме престарелых, а о покрытии расходов на амбулаторный уход. Суд постановил следующее: § 35a EStG, если вообще, предоставляет льготы только на расходы на амбулаторный уход за родственниками в собственном доме налогоплательщика (то есть лица, осуществляющего уход), но не на амбулаторный уход за родственниками в их доме (решение BFH от 11.12.2019, 3 K 3210/19). Однако тогда была явно разрешена апелляция. И теперь имеется положительное решение BFH.

В настоящее время Федеральный финансовый суд постановил следующее: налоговое послабление в соответствии с § 35a абз. 2 предложение 2 первая часть EStG могут также получить налогоплательщики, которые несут расходы на амбулаторный уход и присмотр за третьими лицами. Следовательно, дети могут вычесть расходы на амбулаторный уход за своими родителями, если они оплатили эти расходы. Это также применимо, если услуги по уходу и присмотру оказываются не в собственном доме налогоплательщика, а в доме лица, за которым осуществляется уход или присмотр (решение BFH от 12.4.2022, VI R 2/20).

Однако BFH также усложняет ситуацию, поскольку он придерживается своего вышеупомянутого решения 2019 года. Он различает покрытие расходов на стационарный уход (= по-прежнему не подлежит вычету) и покрытие расходов на амбулаторный уход (= подлежит вычету), при этом во втором случае важно, кто заключил договор на оказание услуг по уходу. Только если плательщик, обычно дочь или сын, обязан по договору, то есть выполняет обязательство по собственному долгу, расходы подлежат вычету. Если же платеж производится по долгу лица, за которым осуществляется уход, то есть отца или матери, то это считается незначительными расходами третьих лиц с налоговой точки зрения.

(2023): Какие подтверждающие документы необходимы?

Актуальные решения

Расходы на вывоз мусора в налоговой декларации

В настоящее время расходы на вывоз мусора не подлежат вычету в Вашей налоговой декларации. Это основано на решении Финансового суда Кёльна от 26 января 2011 года (4 K 1483/10, EFG 2011 S. 978 Nr. 11).

Почему расходы на вывоз мусора не подлежат вычету?

Причина заключается в том, что основная услуга не предоставляется в пределах границ Вашего участка. Основная услуга заключается не в вывозе мусора, а в его последующей утилизации и переработке. Опорожнение и транспортировка мусора рассматриваются как вспомогательные действия.

Актуальные изменения и услуги ремесленников

Недавно Финансовый суд Мюнстера подтвердил эту точку зрения (решение от 24 февраля 2022 года, 6 K 1946/21 E). Однако поданная апелляция была отклонена по процедурным причинам, а не по содержательным. Это означает, что вопрос все еще не окончательно решен.

Кроме того, Федеральный финансовый суд недавно постановил, что налоговое послабление на услуги ремесленников может быть получено, даже если, например, сын бесплатно проживает в доме своей матери, он заказал и оплатил работы. Получение налогового послабления на услуги ремесленников в соответствии с § 35a Abs. 3 EStG не требует особого права пользования налогоплательщика, помимо фактического ведения домохозяйства. Налогоплательщик может вести домохозяйство и в безвозмездно предоставленных помещениях (решение BFH от 20.04.2023, VI R 23/21).

Системы экстренного вызова и налоговые льготы

Что насчет систем экстренного вызова? Расходы на систему экстренного вызова подлежат вычету только в том случае, если дежурство осуществляется в рамках "проживания с уходом" в доме престарелых. В этом случае 20 процентов расходов могут быть вычтены непосредственно из налогового обязательства. Вне "проживания с уходом" эти расходы не облагаются налогом, как подтвердил Федеральный финансовый суд.

Пенсионерка с системой экстренного вызова в собственном доме не получила признания расходов от налоговой инспекции, так как услуга не была предоставлена в домохозяйстве пенсионерки.

Налоговые льготы для арендаторов

Арендаторы также могут получить налоговые льготы в соответствии с § 35a EStG, если они воспользовались соответствующими услугами и могут подтвердить это справкой от арендодателя или управляющего. Это также применимо, если арендатор не заключал договоры самостоятельно.

Решение Федерального финансового суда подтверждает, что арендаторы могут заявлять расходы на услуги, связанные с домохозяйством, и услуги ремесленников, если необходимые данные указаны в счетах или справках. Рекомендуется запросить соответствующую справку у арендодателя или управляющего, чтобы избежать возможных споров. Образец справки содержится в письме BMF от 09.11.2016.

Налоговые льготы на услуги инженеров-строителей

Федеральный финансовый суд отказал в налоговой льготе в соответствии с § 35a EStG на статические расчеты инженера-строителя. Это также применимо, если статический расчет был необходим для выполнения работ ремесленников (решение BFH от 04.11.2021, VI R 29/19).

(2023): Актуальные решения

Если Вы используете домашний офис для двух видов дохода!

Разделение расходов на домашний рабочий кабинет или годовую фиксированную сумму между различными видами деятельности разрешено, если Вы выполняете несколько профессиональных обязанностей параллельно и рабочий кабинет является центром всех Ваших действий. Если центральный пункт некоторых видов деятельности находится вне рабочего кабинета, Вы можете частично списать расходы на эти виды деятельности.

Однако также возможно отнести все расходы на одну деятельность, если Вы отказываетесь от детального разделения. Обратите внимание, что годовая фиксированная сумма не увеличивается в зависимости от количества видов деятельности, выполняемых в рабочем кабинете.

Например: Если Вы используете свой рабочий кабинет на 60 % для работы по найму и на 40 % для коммерческой побочной деятельности, и центр всей Вашей профессиональной деятельности находится в рабочем кабинете, Вы можете распределить годовую фиксированную сумму соответствующим образом. В этом случае 60 % (756 евро) будут вычтены как расходы на рекламу, а 40 % (504 евро) как операционные расходы. Вы также можете заявить годовую фиксированную сумму полностью для одной из двух видов деятельности, чтобы упростить процесс.

(2023): Если Вы используете домашний офис для двух видов дохода!

Какова сумма налогового вычета?

Если помощник по хозяйству нанят в рамках обычных трудовых отношений и Вы платите обычные взносы в государственное социальное страхование, Вы получаете исключительно высокое налоговое послабление.

Расходы могут быть вычтены из налогового обязательства до 20.000 евро на 20 процентов, максимум 4.000 евро в год.

Если трудовые отношения не действуют в течение всего года, максимальная сумма в 4.000 евро не уменьшается на одну двенадцатую за каждый полный календарный месяц, в котором условия не выполняются.

(2023): Какова сумма налогового вычета?

Расходы на домашний офис: двойной максимальный размер для двух человек?

С 01.01.2023 налоговый учет "домашнего офиса" и "домашнего труда" был изменен.

Существуют два случая (§ 4 Abs. 5 Nr. 6b и 6c EStG, измененные "Законом о ежегодных налогах 2022" от 16.12.2022; письмо Федерального министерства финансов от 15.08.2023, IV C 6-S 2145/19/10006):

- Рабочий кабинет является "центром" всей служебной и профессиональной деятельности:

- Годовая фиксированная сумма в размере 1.260 евро является фиксированной суммой для расходов на домашний рабочий кабинет.

- Право выбора на вычет годовой фиксированной суммы может быть использовано только единообразно за весь год.

- Годовая фиксированная сумма является персональной и не может быть использована несколько раз для различных видов деятельности.

- Вычет дневной фиксированной суммы (6 евро в день) за тот же период не допускается.

- При совместно используемых рабочих кабинетах супругов или партнеров действуют специальные правила.

- Профессиональная деятельность на дому, но не центр:

- Фиксированная сумма для домашнего офиса составляет 6 евро в день максимум за 210 дней, всего 1.260 евро в год.

- Рабочее место в квартире не должно соответствовать специальным требованиям.

- Дневная фиксированная сумма может быть распределена между различными видами деятельности или полностью отнесена на одну деятельность, но не может быть вычтена несколько раз.

- При наличии двойного домохозяйства или вычета расходов на домашний рабочий кабинет дневная фиксированная сумма не может быть вычтена дополнительно.

- Дневная фиксированная сумма засчитывается в счет фиксированной суммы для работников в размере 1.230 евро и требует налоговой экономии более 1.230 евро.

- Обязанность ведения учета: налогоплательщик должен записывать календарные дни, в которые выполнены условия для получения дневной фиксированной суммы, и подтверждать их в соответствующей форме.

(2023): Расходы на домашний офис: двойной максимальный размер для двух человек?

Относятся ли расходы на вывоз мусора также к льготным расходам?

Хотя мусор образуется в домохозяйстве и оттуда же вывозится, основная услуга мусороуборочной компании заключается не в опустошении мусорных контейнеров, а в транспортировке и утилизации или переработке мусора.

Это происходит за пределами домохозяйства налогоплательщика и поэтому не подлежит льготному налогообложению.

В настоящее время Финансовый суд Мюнстера подтвердил эту точку зрения (решение от 24.02.2022, 6 K 1946/21 E). Поданная против этого апелляция была отклонена - однако по процессуальным, а не по материально-правовым причинам. Таким образом, вопрос все еще не полностью решен.

(2023): Относятся ли расходы на вывоз мусора также к льготным расходам?

Могу ли я вычесть расходы на услуги мастера в дополнение к расходам на уборщицу?

Да. Вы можете одновременно заявить в налоговой декларации услуги ремесленников (заработная плата) и заработную плату Вашей домашней прислуги. Таким образом, Вы можете дополнительно к заработной плате для домашней прислуги также вычесть из налога заработную плату для ремесленников до 6.000 евро с 20 процентов, максимум 1.200 евро в год.

Налоговые льготы предоставляются не только на регулярные ремонтные работы, но и на разовые меры по сохранению и модернизации - и не только в квартире, но и на участке. Льготы предоставляются не только на работы, которые обычно могут выполняться членами домохозяйства, но и на работы, которые могут выполняться только специалистами, например, ремонт стиральной машины. Важно только, чтобы ремонт машины был произведен в Вашем домохозяйстве.

(2023): Могу ли я вычесть расходы на услуги мастера в дополнение к расходам на уборщицу?

В чем разница между трудовыми отношениями и услугами?

Трудовые отношения в домашнем хозяйстве имеют место, если Вы или объединение собственников жилья наняли кого-то для выполнения работ, связанных с домашним хозяйством, для объединения собственников жилья. Объединение собственников жилья является работодателем этого лица.

Бытовые услуги имеют место, если работы, связанные с домашним хозяйством, выполняются компанией. Объединение собственников жилья является заказчиком услуги.

(2023): В чем разница между трудовыми отношениями и услугами?

Когда возникает работа в частном домохозяйстве, подлежащая социальному страхованию?

Причины для трудовой деятельности, подлежащей обязательному социальному страхованию, могут быть различными:

- Заработная плата свыше 520 евро в месяц

- несколько мини-работ с общей заработной платой свыше 450 евро в месяц или 520 евро в месяц (с 01.10.2022).

В принципе, для налогообложения и социальных отчислений на заработную плату в домашнем хозяйстве нет особых условий. Так же, как и в коммерческом секторе, работодатель должен удерживать подоходный налог в соответствии с электронными характеристиками вычета из заработной платы (ELStAM) работника и перечислять его в налоговую инспекцию.

Если Вы нанимаете домашнего работника, подлежащего обязательному социальному страхованию, или самозанятого поставщика услуг, Вы можете потребовать 20 процентов от расходов, но не более 4.000 евро в год. Это также относится к услугам по уходу и присмотру за нуждающимся в уходе родственником.

Beispiel

Если Вы оформили домашнего работника на условиях обязательного социального страхования, налоговая инспекция вычитает 20 процентов из суммы расходов в размере 12.000 евро в год из налогового обязательства, то есть 2.400 евро.

(2023): Когда возникает работа в частном домохозяйстве, подлежащая социальному страхованию?

Какие дополнительные сборы взимаются с заработка?

Для домашнего помощника с неполной занятостью работодатель должен уплатить с заработной платы паушальный взнос в размере 12 %, из которых 5 % составляют взносы на обязательное пенсионное и медицинское страхование, а 2 % - налог. Кроме того, в 2019 году необходимо уплатить следующие взносы:

- Взнос U1 на расходы по болезни и курортному лечению: 1,1 %

- Взнос U2 на расходы по материнству: 0,24 %

- Взнос на обязательное страхование от несчастных случаев в размере 1,6 % от заработной платы.

- Взнос U3 на выплаты по неплатежеспособности частные домохозяйства не платят.

Для работников с неполной занятостью в частном домохозяйстве частный работодатель обязан использовать так называемый Haushaltsscheck. Haushaltsscheck значительно облегчает Вам задачу - Вы должны им воспользоваться! И только при использовании процедуры Haushaltsscheck Вы можете получить налоговое послабление в соответствии с § 35a EStG. С помощью Haushaltsscheck Вы легко зарегистрируете своего домашнего помощника с неполной занятостью в Minijobzentrale (Deutsche Rentenversicherung Knappschaft-Bahn-See) и одновременно дадите разрешение на списание социальных взносов.

Minijobzentrale присваивает - если еще не присвоен - номер предприятия для работодателя, рассчитывает дополнительные расходы (паушальный взнос, взносы, страхование от несчастных случаев) и списывает общую сумму с Вашего счета два раза в год: за первое полугодие 31 июля и за второе полугодие 31 января следующего года.

(2023): Какие дополнительные сборы взимаются с заработка?

Бытовые услуги: расходы на систему экстренного вызова на дом облагаются налоговыми льготами?

Расходы на систему экстренного вызова на дому могут быть налогово вычитаемыми в зависимости от обстоятельств:

-

В рамках «проживания с уходом» в доме престарелых расходы на систему экстренного вызова на дому облагаются налогом. Они могут быть вычтены из налогового обязательства на 20 процентов. Это соответствует решению Федерального финансового суда от 03.09.2015 (VI R 18/14).

-

Если система экстренного вызова на дому используется вне «проживания с уходом» в доме престарелых, например, в собственной квартире, расходы не облагаются налогом.

-

Недавно Федеральный финансовый суд (BFH) принял решение по второму случаю в пользу налоговой администрации: расходы на систему экстренного вызова на дому, которая лишь устанавливает контакт с сервисным центром (готовность к вызову), не облагаются налогом как услуги, связанные с домашним хозяйством, если услуга предоставляется за пределами домохозяйства заказчика. Это следует из решения Федерального финансового суда от 15.02.2023 (VI R 7/21).

Основная услуга при использовании системы экстренного вызова на дому заключается в обработке сигналов тревоги и уведомлении контактных лиц, лечащего врача, службы ухода и т. д. по телефону, а не в вызове службы экстренной помощи самой пенсионеркой. Поскольку эта основная услуга не предоставляется в домохозяйстве пенсионерки, она не облагается налогом.

(2023): Бытовые услуги: расходы на систему экстренного вызова на дом облагаются налоговыми льготами?

Налоговый бонус также для слесарных услуг?

Дверь захлопнулась, и Вы остались без ключа перед квартирой. В этом случае нужен сервис по вскрытию замков. Недобросовестные компании беззастенчиво пользуются ситуацией и требуют огромные суммы. Вопрос в том, может ли налоговая инспекция хоть как-то облегчить ситуацию. Являются ли это услуги, связанные с домашним хозяйством, которые могут быть вычтены из налогового обязательства на 20 %, максимум 4.000 евро в год (§ 35a Abs. 2 EStG)?

В настоящее время федеральное правительство, представленное парламентским государственным секретарем д-ром Мейстером, сообщает, что расходы на сервис по вскрытию замков для открытия двери квартиры могут быть налогово льготными как услуги, связанные с домашним хозяйством. Это "зависит от услуги, оказанной в конкретном случае. Понятие 'в домашнем хозяйстве' следует толковать пространственно-функционально" (BT-Drucksache 18/11220 от 17.02.2017, вопрос 19). Вопрос был ясен и прост, но ответ неясен и запутан. Бесспорно, что услуга сервиса по вскрытию замков оказывается непосредственно в пространственной области домашнего хозяйства, которая ограничена границами участка. И это также включает входную дверь или дверь квартиры.

Никогда не платите наличными

Было бы полезнее, если бы д-р Мейстер указал на проблему: Налоговая льгота предоставляется только в том случае, если выставлен счет и он оплачен банковским переводом. Такова теория. Но на практике сервисы по вскрытию замков обычно требуют немедленной оплаты, и желательно наличными. Можно даже считать себя счастливым, если мастер по замкам хотя бы выдаст квитанцию (но наличные квитанции не принимаются налоговой инспекцией!). Лучше настоять на банковском переводе. Вы также можете предложить мастеру по замкам немедленный перевод через онлайн-банкинг - когда Вы снова будете в квартире.

(2023): Налоговый бонус также для слесарных услуг?