Подсказки к полям

Место жительства в Германии

Укажите здесь период, в течение которого вы проживали в Германии в году 2023.

Пожалуйста, укажите здесь только ту информацию, если вы переехали в Германию или переехали за границу в году 2023.

Если в налоговом году вы проживали частично в Германии и частично за границей, вы не имели неограниченных налоговых обязательств в Германии в течение всего года. За время проживания в Германии вы имеете неограниченные налоговые обязательства.

Зарубежные доходы, которые вы получили за пределами этого периода и которые не облагались немецким подоходным налогом, затем учитываются особо при расчете подоходного налога (так называемый Progressionsvorbehalt).

Иностранный доход

Введите общую сумму иностранных доходов, которые не облагаются подоходным налогом в Германии. Декларируемым доходом является полученный доход за вычетом заявленных расходов.

Пример: С января по июль 2023 Вы получали доход в качестве работника по найму за границей. Для определения суммы иностранных доходов необходимо вычесть фактически понесенные расходы, связанные с получением доходов за рубежом, в полном объеме из суммы прибыли, полученной за рубежом (здесь: валовой (брутто) доход за рубежом).

В соответствии с налоговым законодательством Германии, иностранные доходы учитываются только при расчете налоговой ставки, применяемой к налогооблагаемому немецкому доходу (Progressionsvorbehalt - принцип освобождения с прогрессией).

Иностранные доходы должны определяться в соответствии с налоговым законодательством Германии. В соответствии со ст. 34d Закона о подоходном налоге (EStG), общий доход иностранных граждан формируется за счет:

- Доходов от сельского и лесного хозяйства, находящихся на территории иностранного государства,

- Доходов от коммерческих предприятий за границей,

- Доходов в качестве самозанятого лица за рубежом,

- Доходов от продажи активов за рубежом,

- Доходов от трудоустройства за границей,

- Доходов от капиталовложений, если дебитор проживает, руководит или имеет компанию за рубежом, или если капиталовложения защищены иностранным недвижимым имуществом,

- Доходов от сдачи в аренду или эксплуатацию за границей и

- Прочих доходов, полученных за рубежом.

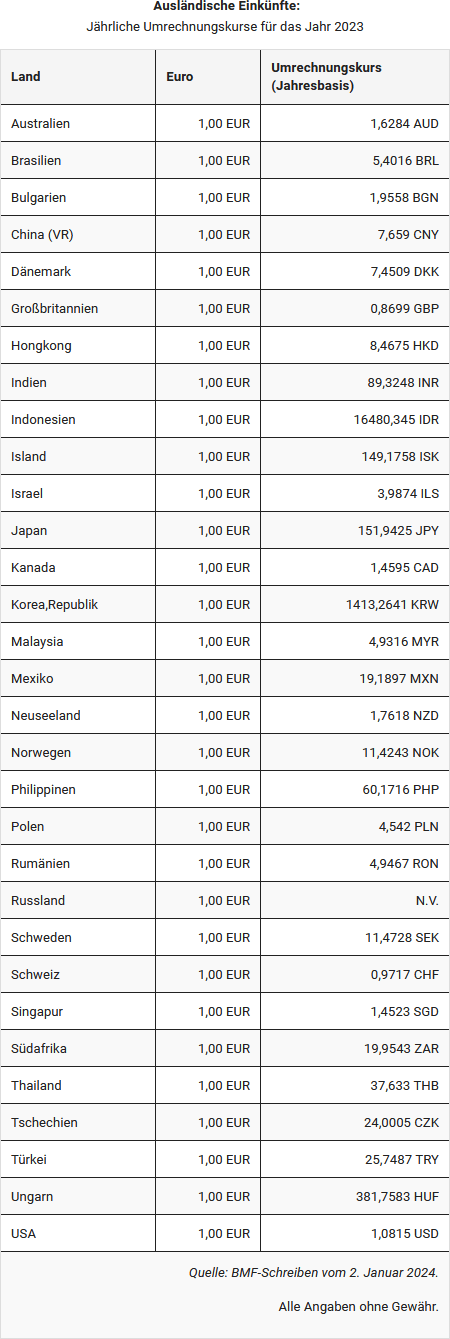

Доходы в иностранной валюте пересчитываются ежемесячно по базовому курсу евро Европейского центрального банка. Кроме того, возражений не возникает, если выплаты заработной платы, полученные в иностранной валюте, конвертируются на основе годового обменного курса, рассчитанного на основе ежемесячных опубликованных базовых ставок налога с продаж, округленных до полных 50 центов. (Письмо Федерального министерства финансов (BMF) от 14.12.2014)

Здесь Вы найдете перечень курсов обмена валют на год для наиболее распространенных иностранных валют.

Государство, из которого поступает доход (супруга)

Выберите здесь государство, из которого происходит иностранный доход, не облагаемый немецким подоходным налогом.

Пожалуйста, введите здесь информацию, только если вы переехали в Германию или переехали в течение года 2023.

.

Иностранные доходы

Введите общую сумму иностранных доходов, не облагаемых немецким подоходным налогом. Если у Вас не было доходов за границей, введите здесь "0".

Для подачи заявления о неограниченном налоговом обязательстве, а также для применения личных и семейных налоговых льгот, необходимо проверить сумму иностранных доходов, полученных за время пребывания за границей, которые не облагались немецким подоходным налогом.

Этот доход необходимо учитывать при определении налоговой ставки (так называемый "принцип освобождения с прогрессией"). Это означает, что доход используется для определения Вашей налоговой ставки, которая затем применяется к Вашему налогооблагаемому доходу.

Доходы в иностранной валюте пересчитывается ежемесячно по базовому курсу евро Европейского центрального банка. Кроме того, возражений не возникает, если выплаты заработной платы, полученные в иностранной валюте, конвертируются на основе годового обменного курса, рассчитанного на основе ежемесячных опубликованных базовых ставок налога с продаж, округленных до полных 50 центов. (Письмо Федерального министерства финансов (BMF) от 14.12.2014)

Здесь Вы найдете перечень курсов обмена валют на год для наиболее распространенных иностранных валют.

Владел ли Партнер А долями в корпорации или кооперативе?

Укажите, владели ли Вы в отчетном 2023 году долями в корпорации или кооперативе в соответствии со статьей 17 Закона о подоходном налоге (EStG).

Введите здесь данные только в том случае, если Вы переехали в Германию или за границу в течение 2023 года.

... включая иностранный инвестиционный доход

Введите иностранный инвестиционный доход, который облагается налогом на прибыль от вложений капитала по фиксированной ставке или будет облагаться налогом на прибыль от вложений капитала по фиксированной ставке в Германии.

Для подачи заявления о неограниченном налоговом обязательстве, а также для применения личных и семейных налоговых льгот, необходимо проверить сумму иностранных доходов, полученных за время пребывания за границей, которые не облагались немецким подоходным налогом.

Доходы в иностранной валюте пересчитывается ежемесячно по базовому курсу евро Европейского центрального банка. Если заработная плата выплачивается в валюте страны трудоустройства, она должна быть пересчитана по среднемесячному справочному курсу евро, публикуемому Европейским центральным банком (письмо Федерального министерства финансов (BMF) от 03.05.2018 (IV B 2 - S 1300/08/10027, BStBl 2018 I S. 643).

Здесь Вы найдете перечень курсов обмена валют на ежегодной основе по наиболее важным иностранным валютам.

... чрезвычайный доход, включенный в него.

Укажите чрезвычайный доход согласно статьям 34 и 34 b Закона о подоходном налоге (EStG). Доходы не должны облагаться немецким подоходным налогом.

К чрезвычайным доходам относятся, в частности:

- Премии за многолетнюю деятельность

- Доход от продажи

- Компенсации согласно ст. 24 п. 1 Закона о подоходном налоге (EStG)

При определении налоговой ставки необходимо принимать во внимание чрезвычайный доход (так называемый "принцип освобождения с прогрессией"). Это означает, что пятая часть Вашего дохода учитывается при расчете налоговой ставки, но не при расчете налогооблагаемого дохода.

Доходы в иностранной валюте пересчитываются ежемесячно по базовому курсу евро Европейского центрального банка. Кроме того, возражений не возникает, если выплаты заработной платы, полученные в иностранной валюте, конвертируются на основе годового обменного курса, рассчитанного на основе ежемесячных опубликованных базовых ставок налога с продаж, округленных до полных 50 центов. (Письмо Федерального министерства финансов (BMF) от 14.12.2014)

Здесь Вы найдете перечень курсов обмена валют на ежегодной основе по наиболее важным иностранным валютам.

Проживал(а) ли Партнер А хотя бы временно в стране с пониженным налогообложением?

Введите "Да", если Вы проживали, после выезда из Германии, хотя бы временно в зоне с низким налогом (страна с пониженным налогообложением).

Если Вы ответите "Да" на этот вопрос, Ваша налоговая инспекция проверит, существует ли расширенное ограниченное налоговое обязательство. В этом случае в течение 10 лет после отъезда из Германии, Вы будете облагаться ограниченным подоходным налогом со всех доходов (выездное налогообложение согласно статье 2 Закона об иностранных налогах), которые не являются иностранными доходами в понимании статьи 34c (1) Закона о подоходном налоге (EStG).

Когда происходит пониженное налогообложение за рубежом?

Зона с низким налогообложением согласно статье 2 ч. 2 Закона об иностранных налогах (AStG) - это страна, в которой подоходный налог для одного не состоящего в браке налогоплательщика с условным налогооблагаемым доходом 77.000 евро более чем на треть ниже, чем в Германии. Кроме того, может существовать зона с низким уровнем налогообложения, если там налогоплательщику предоставляется льготное налогообложение.

Если Вы не уверены, подпадает ли страна под определении зоны с низким налогообложением, Федеральное центральное ведомство по налогам разъясняет в случае сомнений (см. также письмо Федерального министерства финансов (BMF) от 14.05.2004: Принципы применения Закона об иностранных налогах).

Введите здесь данные только в том случае, если в течение 2023 года Вы переехали из Германии в другую страну.

Прекратило ли свое действие неограниченное обязательство по уплате налогов в 2023?

Если неограниченное налоговое обязательство закончилось в году 2023 (например, в результате переезда из Германии), то выберите "да".

По заявлению налогоплательщика с ограниченным налогообложением его можно рассматривать как неограниченного налогоплательщика. При неограниченной налоговой ответственности могут быть предоставлены личные и семейные налоговые льготы.

Как правило, поэтому рассмотрение в качестве неограниченного налогоплательщика приводит к снижению налога.

Как правило, это приводит к снижению налога.

Суммы налоговых вычетов в соответствии со ст. 50a Закона о подоходном налоге (EStG)

Следующий ограниченный налогооблагаемый доход иностранных платежных кредиторов (ст. 49 Закона о подоходном налоге (EStG)) подлежит процедуре вычета налога согласно ст. 50a Закона о подоходном налоге (EStG):

- Доходы от творческих, спортивных, художественных, развлекательных или аналогичных мероприятий, проводимых в Германии (например, вступительные взносы, вознаграждения, премии, вознаграждение за участие в ток-шоу), а также от их использования внутри страны.

- Доходы от передачи прав, используемых в Германии, например, лицензий и авторских прав (права на фильмы, музыку, патентные права и т.д.), а также коммерческого, технического, научного и аналогичного опыта, знаний и навыков ("ноу-хау").

- Доходы от деятельности наблюдательного совета компаний внутри страны.

Доходы в иностранной валюте пересчитывается ежемесячно по базовому курсу евро Европейского центрального банка. Ежемесячные курсы пересчета устанавливаются Федеральным министерством финансов.

Кроме того, возражений не возникает, если выплаты заработной платы, полученные в иностранной валюте, конвертируются на основе годового обменного курса, рассчитанного на основе ежемесячных опубликованных базовых ставок налога с продаж, округленных до полных 50 центов. (Письмо Федерального министерства финансов (BMF) от 14.12.2014)

Переехал(а) ли Партнер А в течение 2023 года в Германию или за границу?

Выберите "Да", если в течение 2023 года Вы переехали в Германию или за границу. Если это не так, выберите "Нет".

Если в течение налогового года Вы частично проживали в Германии и частично за границей, то в течение всего налогового года Вы не подлежали неограниченному налогообложению в Германии. В период Вашего проживания в Германии Вы подлежали неограниченному налогообложению.

Иностранные доходы, полученные за пределами этого периода и не облагаемые немецким подоходным налогом, особо учитываются при расчете подоходного налога (так называемый "принцип освобождения с прогрессией").

Проживал(а) ли Партнер А весь 2023 год за границей?

Выберите "Да", если Вы имели место жительства или постоянно проживали за границей в течение всего 2023 года.

Если Вы не являетесь резидентом или постоянным жителем Германии, то Вы можете подать заявление, чтобы рассматриваться как лицо с неограниченным налоговым обязательством (unbeschränkt einkommensteuerpflichtig), если

- не менее 90 % Вашего дохода облагается немецким подоходным налогом или

- если доход, не облагаемый немецким подоходным налогом в 2023 году, не превышает 10.908 евро.

В зависимости от группы стран эта сумма сокращается следующим образом:

- для стран группы стран 2 на четверть до 8.181 евро

- для стран группы стран 3 наполовину до 5.454 евро

- для стран группы 4 на три четверти до 2.727 евро.

Если в налоговом году у Вас было место жительства за границей или Вы постоянно проживали там, получали доход внутри страны и хотите воспользоваться налоговыми льготами для физических и лиц, состоящих в браке, Вам необходимо указать здесь данные для того, чтобы Вас рассматривали как лицо, подлежащее неограниченному налогообложению в Германии.

Это также возможно, если Ваш супруг/супруга были резидентами или проживали в стране ЕС/ЕЭЗ в течение налогового года, но при этом Вы являетесь объектом неограниченного налогообложения в Германии или облагаетесь налогом по схеме неограниченного налогообложения по заявлению.

Должен(на) ли Партнер А облагаться налогом неограниченно?

Выберите "Да", если Вы хотите, чтобы Вы считались субъектом неограниченного налогообложения (unbeschränkt einkommensteuerpflichtig).

Чтобы претендовать на получение персональных и семейных налоговых льгот, Вам необходимо подать заявление о неограниченной налоговой ответственности (unbeschränkte Steuerpflicht).

Вы можете претендовать на неограниченное налогообложение только в том случае, если Вы также получаете доход в Германии. Если Вы проживаете за границей и продолжаете получать доход в Германии, Вы подлежите ограниченному налогообложению.

Если Вы не являетесь резидентом или постоянным жителем Германии, то Вы можете подать заявление, чтобы облагаться неограниченным подоходным налогом, если

- не менее 90% Вашего дохода облагается немецким подоходным налогом или

- если доход, не облагаемый немецким подоходным налогом в 2023 году, не превышает 10.908 евро.

В зависимости от группы стран эта сумма сокращается следующим образом:

- для стран группы стран 2 на четверть до 8.181 евро

- для стран группы стран 3 наполовину до 5.454 евро

- для стран группы 4 на три четверти до 2.727 евро.

Не облагаемые немецким подоходным налогом доходы должны быть подтверждены справкой, выданной уполномоченным налоговым органом в Вашей стране происхождения. Если Вы являетесь гражданином государства-члена Европейского Союза (ЕС) или стран Европейской экономической зоны (ЕЭЗ) Лихтенштейна, Норвегии или Исландии и проживаете в одном из этих государств, пожалуйста, используйте форму "Bescheinigung EU / EWR" (Справка ЕС/ЕЭЗ), иначе форма "Bescheinigung außerhalb EU / EWR" (Справка за пределами ЕС/ЕЭЗ).

Является ли Партнер А гражданином страны ЕС/ЕЭЗ?

Если место жительства находилось в стране ЕС/ЕЭЗ или Швейцарии в году 2023, и налогоплательщик является гражданином страны ЕС/ЕЭЗ, то можно претендовать на личные и семейные налоговые льготы.

В этом случае можно претендовать на следующие льготы:

- Специальный вычет расходов на содержание разведенного или постоянно проживающего раздельно супруга, если супруг является резидентом или проживает в стране ЕС/ЕЭЗ или Швейцарии, и налогообложение алиментов подтверждается справкой от налогового органа иностранного государства.

- Пенсионные выплаты на основании особых обязательств, компенсационные выплаты в рамках выравнивания пенсионных долей, а также компенсационные выплаты во избежание выравнивания пенсионных выплат, если получатель пособия или выплаты является резидентом или постоянно проживает в стране ЕС/ЕЭЗ или Швейцарии и его налогообложение подтверждено справкой от иностранного налогового органа.

- Будучи гражданином страны ЕС/ЕЭЗ, Вы также можете претендовать на льготы, связанные с супругом (в частности, на супружескую долю), если Ваш супруг проживает в стране ЕС/ЕЭЗ или в Швейцарии. Однако, при этом Вы не должны постоянно проживать раздельно.

Условие для супругов: не менее 90% совместного дохода супругов должно облагаться немецким подоходным налогом, либо доход, необлагаемый немецким подоходным налогом в 2023 году, не должен превышать 21.816 евро. В зависимости от страны, эта сумма должна быть уменьшена на четверть (Эстония, Греция, Латвия, Литва, Мальта, Португалия, Словакия, Словения, Чешская Республика, Кипр) или на две четверти (Болгария, Хорватия, Польша, Румыния, Венгрия).

Партнер А получал доход за границей в 2023 году?

Пожалуйста, выберите "Да", если Вы получали иностранный доход в 2023 году.

Доходы, которые не облагаются немецким подоходным налогом, должны быть подтверждены справкой, выданной уполномоченным налоговым органом в Вашей стране постоянного проживания. Если Вы являетесь гражданином государства-члена Европейского Союза (ЕС) или стран ЕЭЗ и проживаете в одном из этих государств, используйте форму "Bescheinigung EU / EWR" (Справка ЕС / ЕЭЗ), иначе форму "Bescheinigung außerhalb EU / EWR" (Справка за пределами ЕС / ЕЭЗ).

Налоговые вычеты на доходы (за исключением пенсионных доходов)

Если Вы являетесь субъектом ограниченной налоговой ответственности (beschränkt steuerpflichtig) в Германии, то с Вас будут удержаны суммы налога.

Если Вы подаете заявление на неограниченное налоговое обязательство, то уже удержанные суммы налога рассматриваются как авансовые платежи (Vorauszahlungen).

Вы можете претендовать на неограниченную налоговую ответственность только в том случае, если Вы также получаете доход в Германии. Если Вы проживаете за границей и продолжаете получать доход в Германии, то на Вас распространяется ограниченная налоговая ответственность (beschränkt steuerpflichtig).

Чтобы претендовать на получение персональных и семейных налоговых льгот, Вам необходимо подать заявление о неограниченной налоговой ответственности (unbeschränkte Steuerpflicht).