Dieser Text bezieht sich auf die

. Die Version die für die

Налоговая декларация за 2023 год: что нового

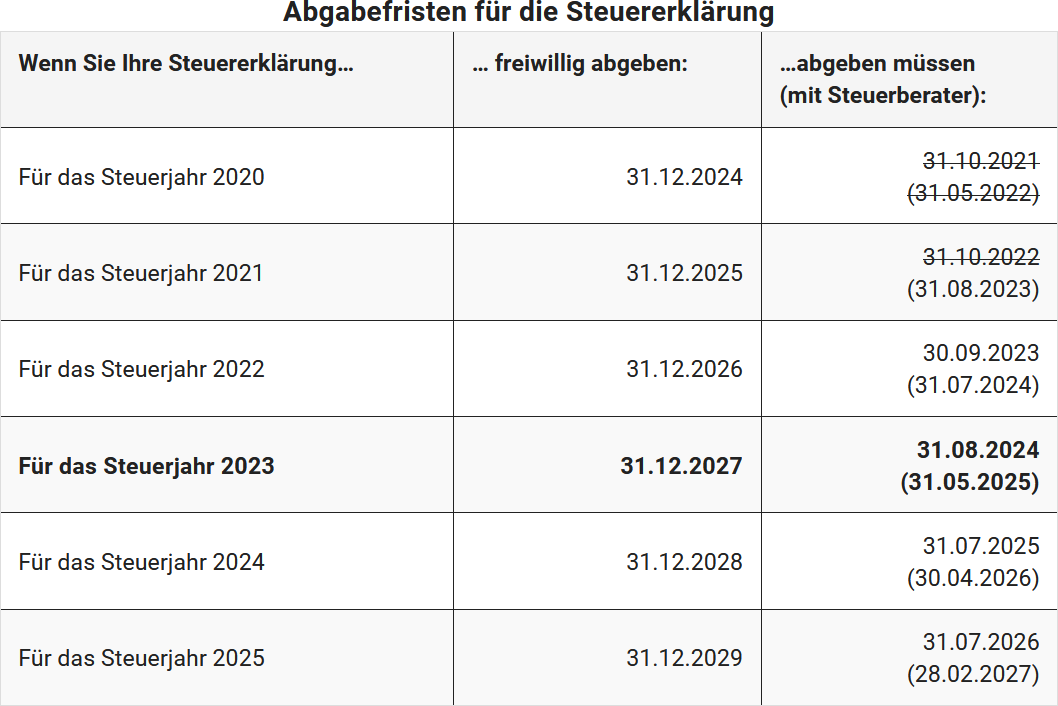

Срок подачи налоговой декларации 2023

Вы обязаны подать декларацию о подоходном налоге, если существует определенная причина. В этом случае проводится так называемая обязательная оценка или оценка ex officio.

Если нет причин для обязательной оценки, работники, пенсионеры и получатели пенсий могут подать налоговую декларацию добровольно (так называемая оценка по заявлению в соответствии с § 46 Abs. 2 Nr. 8 EStG). В этом случае Вы можете подать декларацию в течение четырех лет после налогового года, то есть для налоговой декларации 2023 года до 31.12.2027 (§ 169 AO).

Для подачи действуют следующие сроки:

Налоговое послабление: увеличение базового необлагаемого минимума

Налоговый базовый необлагаемый минимум гарантирует, что часть дохода, абсолютно необходимая для проживания, не облагается налогом (минимум для существования). С 01.01.2023 базовый необлагаемый минимум был увеличен с 10.347 евро до 10.908 евро. С 01.01.2024 ожидается дальнейшее увеличение до 11.604 евро (§ 32a EStG).

Снижение "холодной" прогрессии

Чтобы предотвратить скрытое повышение налогов из-за "холодной" прогрессии, налоговые ставки в 2023 году будут скорректированы на 7,2 процента, а в 2024 году - на 6,3 процента в соответствии с ожидаемым уровнем инфляции. Это означает, что более высокие налоговые ставки будут применяться только при несколько более высоком доходе, и налогоплательщики сохранят больше чистого дохода. Проблема "холодной" прогрессии возникает, когда повышение заработной платы лишь компенсирует инфляцию, что приводит к непропорциональному налоговому бремени и минимальному увеличению покупательной способности.

Новый тариф подоходного налога 2023

Налог для богатых применяется только при более высоком доходе

С 2007 года существует так называемый налог для богатых, надбавка к налогу в размере 3 процентных пунктов для лиц с высоким доходом. Таким образом, максимальная налоговая ставка в высшей пропорциональной зоне составляет 45%. В 2023 и 2024 годах высшая пропорциональная зона с налоговой надбавкой в размере 3 процентов начинается с налогооблагаемого дохода в 277.826 евро для одиноких и 555.651 евро для женатых (§ 32a Abs. 1 Nr. 5 EStG).

Поддержка семей: увеличение детского пособия и детского необлагаемого минимума

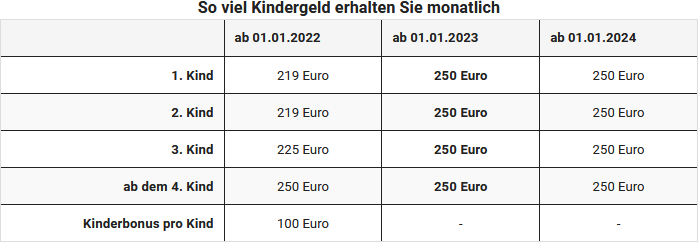

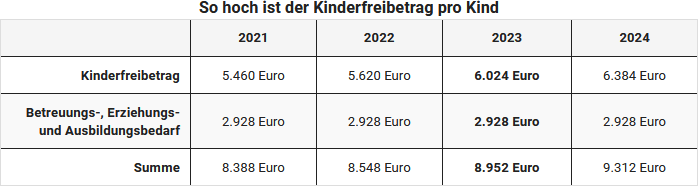

Для особой поддержки семей детское пособие с 2023 года увеличено до 250 евро в месяц на каждого ребенка. Сумма одинакова для каждого ребенка и не увеличивается, как раньше, с третьего ребенка. Детский необлагаемый минимум в 2023 году составляет 6.024 евро или 3.012 евро на каждого родителя.

Важно: С 2023 года для подачи заявления на получение детского пособия и для регистрации детского необлагаемого минимума в налоговой декларации требуется налоговый идентификационный номер ребенка, чтобы предотвратить злоупотребления.

Увеличение пособия на обучение

С 2023 года пособие на обучение увеличивается с 924 до 1.200 евро для родителей, чьи дети обучаются в школе или проходят профессиональное обучение и получают детское пособие или детский необлагаемый минимум. Эта сумма уменьшается на одну двенадцатую за каждый месяц, в котором условия не выполняются. Кроме того, происходит сокращение, если ребенок проживает в стране с более низким уровнем жизни, в зависимости от классификации стран.

Сумма налогового послабления для одиноких родителей

Родители, воспитывающие ребенка одни, имеют право на сумму налогового послабления, если в их домохозяйстве проживает как минимум один ребенок, на которого они получают детское пособие или детский необлагаемый минимум, и в домохозяйстве не проживает другой взрослый человек (§ 24b EStG). Цель суммы налогового послабления - компенсировать более высокие расходы на собственное содержание и ведение домашнего хозяйства для "действительно" одиноких родителей, которые ведут совместное хозяйство только с детьми и без других взрослых, которые фактически или финансово вносят вклад в домохозяйство.

В 2023 году сумма налогового послабления для одиноких родителей была увеличена до 4.260 евро. Дополнительная сумма в размере 240 евро за каждого следующего ребенка остается неизменной (§ 24b Abs. 2 Satz 3 EStG, изменено "Вторым законом о налоговой помощи в связи с коронавирусом").

Лимит для мини-работы увеличен до 520 евро

С 01.10.2022 минимальная заработная плата была увеличена до 12 евро за час. Соответственно, верхний предел заработка для мини-работы увеличен с 450 евро до 520 евро. Мини-работник может зарабатывать до 6.240 евро в течение 12 месяцев и в обоснованных исключительных случаях максимум 7.280 евро в год.

С 01.01.2024 минимальная заработная плата должна быть увеличена до 12,41 евро за час, а с 01.01.2025 - до 12,82 евро за час. Это приведет к увеличению лимита для мини-работы до 538 евро (2024) и 556 евро (2025).

Пособие для работников увеличивается до 1.230 евро

Пособие для работников было увеличено с 01.01.2023 с 1.200 евро до 1.230 евро (§ 9a Nr. 1 EStG). Если Вы не заявляете отдельные расходы на рекламу, с 2023 года будет автоматически применяться сумма в размере 1.230 евро без предоставления доказательств.

Увеличение транспортного пособия для дальних пассажиров

Пособие для дальних пассажиров было снова увеличено до 38 центов с 21-го километра. Для первых 20 км оно остается неизменным и составляет 30 центов. Это действует с 01.01.2022. Первоначально увеличение должно было вступить в силу только с 2024 года, но оно было перенесено. Увеличение временно действует до 31.12.2026.

Рабочий кабинет и работа на дому: новые правила с 2023 года

С 1 января 2023 года были изменены налоговые правила для расходов, связанных с "работой на дому" и "домашней работой". Необходимо учитывать два сценария:

A. Рабочий кабинет является "центром" профессиональной деятельности:

Расходы на домашний рабочий кабинет могут быть списаны в фактическом размере или с годовой фиксированной суммой в размере 1.260 евро как расходы на рекламу или операционные расходы. Это должен быть "настоящий" домашний рабочий кабинет, который используется исключительно в профессиональных целях.

B. Не "центр", но профессиональная деятельность выполняется дома:

За каждый день, когда профессиональная деятельность выполняется "преимущественно" в квартире и не посещается первое место работы, можно списать дневную фиксированную сумму в размере 6 евро за максимум 210 дней в году, всего 1.260 евро. При этом не имеет значения, оборудовано ли рабочее место в отдельной комнате или в рабочем уголке.

Другие важные моменты:

- Годовая или дневная фиксированная сумма может применяться только единообразно в течение всего года.

- Дневная фиксированная сумма засчитывается в счет пособия для работников в размере 1.230 евро.

- Необходимы записи о использованных днях.

Эти изменения учитывают изменившийся мир труда, особенно увеличившуюся работу на дому, и предоставляют возможность списать связанные с этой профессиональной деятельностью расходы на налоги.

Увеличение суточных на питание

С 01.01.2023 суточные на питание были увеличены (§ 9 Abs. 4a Satz 3 EStG, изменено "Законом о дальнейшем налоговом стимулировании электромобильности и изменении других налоговых положений" от 12.12.2019). С 01.01.2024 планируется дальнейшее увеличение.

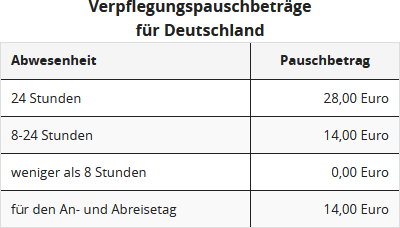

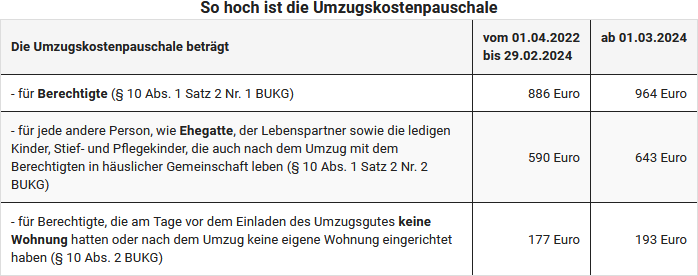

Профессиональный переезд: увеличение пособий

При переезде по профессиональным причинам Вы можете списать расходы на переезд как расходы на рекламу или получить их возмещение от работодателя без налогообложения. К ним относятся транспортные расходы, командировочные расходы, двойные арендные платежи, комиссионные за аренду квартиры, а также прочие расходы на переезд. Первые расходы могут быть списаны в доказанном размере, а прочие расходы на переезд могут быть заявлены с фиксированной суммой.

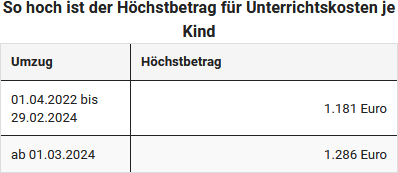

Если у детей возникли трудности в школе из-за смены места жительства, Вы можете списать "расходы на дополнительное обучение детей" до определенного максимального размера как расходы на рекламу (§ 9 Abs. 2 BUKG 2019).

Доходы от капитала: увеличение налогового послабления для вкладчиков до 1.000 евро

Налоговое послабление для вкладчиков, которое освобождает часть доходов от капитала от налогообложения, будет увеличено с 2023 года. Для одиноких оно увеличивается с 801 евро до 1.000 евро, для женатых - с 1.602 евро до 2.000 евро. Эта сумма позволяет получать доходы от капитала без налога на прирост капитала до указанного предела. Увеличение является частью "Закона о годовом налоге 2022".

Доходы от капитала: теперь возможен межсупружеский зачет убытков

С 2022 года разрешено зачитывать не компенсированные убытки от капитала в межсупружеской налоговой оценке. Ранее это было возможно только в рамках удержания налога на доходы от капитала, если существовал совместный приказ о освобождении. Теперь не компенсированные убытки могут быть установлены отдельно для каждого супруга до 31 декабря. Это изменение было введено "Законом о годовом налоге 2022".

Аренда: временное введение дегрессивной амортизации

С 1 октября 2023 года вводится дегрессивная амортизация в размере 6 процентов от остаточной стоимости для сдаваемых в аренду жилых зданий, чтобы стимулировать жилищное строительство и поддержать строительную отрасль. Эта мера является реакцией на острый дефицит жилья и высокие строительные расходы. Она действует, если строительство начинается в период с 01.10.2023 по 30.09.2029 или заключается договор купли-продажи, и здание приобретается до конца года завершения строительства.

Аренда: нет запрета на более короткий срок амортизации

Налогоплательщики имеют возможность установить срок амортизации для зданий на основе фактически более короткого срока службы, если они могут это обосновать. Федеральный финансовый суд допускает различные подходящие методы для доказательства более короткого срока службы, включая модельный расчет остаточного срока службы, что противоречит финансовой администрации. (Решение BFH от 28.07.2021, IX R 25/19).

Аренда: увеличение линейной амортизации

С 1 января 2023 года линейная амортизация для жилых зданий, завершенных с этой даты, увеличивается с 2 процентов до 3 процентов. Таким образом, все здания будут амортизироваться в течение 33 лет, независимо от их фактического срока службы. Эта мера направлена на поддержку климатически ориентированного нового строительства и не влияет на обычно более длительный срок службы жилых зданий, который часто превышает 50 лет. (§ 7 Abs. 4 Satz 1 Nr. 2a EStG, введено "Законом о годовом налоге 2022" от 16.12.2022).

Новая специальная амортизация для арендного жилья

С 1 января 2023 года возобновляется специальная амортизация в соответствии с § 7b EStG, созданная для нового строительства арендного жилья. Она применяется к арендным квартирам, для которых заявление на строительство подано в период с 01.01.2023 по 31.12.2026 или сделано соответствующее уведомление о строительстве. В первые четыре года специальная амортизация по § 7b составляет 5 % от затрат на приобретение или строительство до субсидируемой базы. Дополнительно можно списать линейную амортизацию в размере 2 % в год. Льгота распространяется на затраты на приобретение или строительство до 2.500 евро за квадратный метр жилой площади и на здания, стоимость строительства которых не превышает 4.800 евро за квадратный метр жилой площади. Субсидируемая недвижимость должна быть сдана в аренду минимум на 10 лет, и нет ограничения по арендной плате. (§ 7b Abs. 2 и 3, а также § 52 Abs. 15a EStG, введено "Законом о годовом налоге 2022" от 16.12.2022).

Пенсия из государственного пенсионного страхования

Для пенсионеров, которые впервые начали получать пенсию в 2023 году, доля налогообложения составляет 82,5% от суммы пенсии. Брутто сумма пенсии облагается налогом на 82,5 %, при этом вычитается фиксированная сумма расходов на рекламу в размере 102 евро.

В следующем году 2023 полный годовой размер пенсии снова облагается налогом по ставке 82,5 %. Оставшаяся часть пенсии является Вашим личным пенсионным необлагаемым минимумом, который будет действовать в той же сумме на весь срок действия пенсии. С 2023 года полный годовой размер пенсии облагается налогом за вычетом пенсионного необлагаемого минимума и фиксированной суммы расходов на рекламу в размере 102 евро.

Пенсии и корпоративные пенсии

Пенсионные выплаты - в отличие от пенсий из государственного пенсионного страхования - полностью облагаются налогом как "доход от работы по найму" и поэтому должны быть указаны в "Приложении N". Пенсионные выплаты с 2005 года облагаются налогом с пенсионного необлагаемого минимума, надбавки к пенсионному необлагаемому минимуму и фиксированной суммы расходов на рекламу в размере 102 евро.

С 2023 года изменяется расчет пенсионного необлагаемого минимума. Ставка снижения уменьшается с 0,8 процентных пунктов до 0,4 процентных пунктов в год, и максимальные суммы уменьшаются медленнее. При выходе на пенсию в 2023 году пенсионный необлагаемый минимум увеличивается до 14,0 % (вместо 13,6 %) от пенсионных выплат, максимум 1.050 евро (вместо 1.020 евро), а надбавка к пенсионному необлагаемому минимуму составляет 315 евро (вместо 306 евро). Вместе с фиксированной суммой расходов на рекламу в размере 102 евро выплаты остаются необлагаемыми налогом в течение всей жизни до 1.467 евро (вместо 1.428 евро).

С 2058 года пенсионные выплаты будут полностью облагаться налогом (§ 19 Abs. 2 Satz 3 EStG, изменено "Законом о возможностях роста").

Медицинское страхование: более высокие пороги для семейного страхования

В системе обязательного медицинского и социального страхования члены семьи застрахованы бесплатно, если их общий месячный доход не превышает 520 евро (с 01.10.2022). До 30.09.2022 доход мог превышать порог три раза в год, но с 01.10.2022 - только два раза в год. Таким образом, максимальный допустимый доход мини-работника обычно составляет 6.240 евро в год и может в исключительных случаях достигать 7.280 евро.

Налоговые льготы для благотворительных организаций

Пожертвования в помощь пострадавшим от кризиса, вызванного коронавирусом, не требуют сложных доказательств и могут быть вычтены в любом размере. Пожертвования в поддержку беженцев из Украины считаются особыми расходами, вычитаемыми до 20 % от дохода. Превышающие суммы могут быть перенесены на следующий год. Для пожертвований беженцам с 24.02. по 31.12.2022 действует упрощенное подтверждение пожертвований без ограничения по сумме. (Указание BMF от 09.04.2020, IV C 4 -S 2223/19/10003).

Поддержка нуждающихся лиц: увеличение максимальной суммы поддержки

С 01.01.2023 максимальная сумма поддержки увеличена до 10.908 евро. Максимальная сумма поддержки часто не предоставляется в полном объеме, а сокращается. На одну двенадцатую за каждый полный календарный месяц, в котором условия не выполнены, на собственные доходы и поступления получателя поддержки, превышающие необлагаемую сумму в размере 624 евро, а также на одну, две или три четверти, если получатель поддержки проживает в стране с более низким уровнем жизни.

(2023): Налоговая декларация за 2023 год: что нового

Какие виды доходов и бланки поддерживаются SteuerGo в 2023?

Объем программы в соответствии с § 87c AO

С помощью этого программного обеспечения можно составить налоговую декларацию по налогу на доходы физических лиц только для лиц, неограниченно подлежащих налогообложению в Германии. Если Вы подлежите ограниченному налогообложению в Германии (§ 1 Abs. 4 EStG), составление Вашей налоговой декларации с помощью этого приложения невозможно.

Последняя версия за налоговый год 2023 поддерживает Вас в составлении налоговой декларации в следующих областях:

- Основная налоговая форма - Налоговая декларация по налогу на доходы физических лиц для лиц, (неограниченно) подлежащих налогообложению

- Бланк «Особые расходы»

- Бланк «Чрезвычайные расходы»

- Бланк WA-ESt - Дополнительная информация и заявления в случаях, связанных с зарубежными странами

- Бланк «Ребенок» - Информация о налоговом учете детей

- Бланк VOR - Расходы на пенсионное обеспечение

- Бланк AV - Пенсия Ристера (взносы на пенсионное обеспечение как особые расходы в соответствии с § 10a EStG)

- Бланк N - Доходы от работы по найму

- включая расходы, связанные с профессиональной деятельностью, при командировках/работе вне офиса

- Бланк N - Ведение двойного домохозяйства (новое с 2023 года)

- Бланк N-AUS - Иностранные доходы от работы по найму

- Бланк R - Пенсии и другие выплаты по пенсионным договорам

- Бланк R-AUS - Пенсии и другие выплаты по иностранным страховым полисам / иностранным пенсионным договорам / иностранным корпоративным пенсионным схемам

- Бланк R-AV/bAV - Выплаты по внутренним пенсионным договорам и внутренним корпоративным пенсионным схемам

- Бланк V - Доходы от аренды и лизинга

- Бланк V-FeWo - Доходы от аренды и лизинга квартир для отдыха и краткосрочной аренды

- Бланк V-Прочее - Дополнительные доходы от сдачи в аренду и лизинг

- Бланк KAP - Доходы от капитала (сначала процентные и дивидендные доходы)

- Бланк KAP-BET - Доходы и налоги, подлежащие зачету, от участия

- Бланк KAP-INV - Декларация инвестиционных фондов, не подлежавших внутреннему налогообложению

- Бланк S - Доходы от самостоятельной работы

- Примечание: Доходы от компаний в соответствии с § 15 EStG, а также от венчурных компаний в настоящее время не могут быть учтены.

- Бланк G - Доходы от предпринимательской деятельности

- Примечание: Доходы от компаний в соответствии с § 15b EStG (модели отсрочки налогообложения), доходы от продажи в REIT-AG, а также доходы от коммерческого животноводства, срочных сделок или участия не могут быть учтены.

- Бланк Corona - Корона-субсидии, промежуточные субсидии и аналогичные гранты

- Бланк EÜR - Учет доходов и расходов

- Учет доходов и расходов (в соответствии с § 4 Abs. 3 EStG) является самым простым способом определения прибыли

- Бланк SO - Прочие доходы

- Бланк SO, часть 1: Здесь можно указать полученные алименты, регулярные выплаты, вознаграждения и депутатские выплаты.

- Бланк SO, часть 2: Здесь можно указать доходы от частных сделок по продаже (недвижимость, активы).

- Бланк AUS - Иностранные доходы (новое с 2023 года)

- Примечание: Доходы из-за границы, облагаемые по фиксированной ставке, налогообложение добавленной стоимости в соответствии с §§ 7-13 AStG, семейные фонды в соответствии с § 15 AStG, зачет иностранных налогов на специальные вознаграждения в соответствии с § 50d Abs. 10 Satz 5 EStG не могут быть учтены.

- Бланк «Алименты» - Алименты нуждающимся лицам (в рамках чрезвычайных расходов)

- Бланк FW - Налоговые льготы для содействия владению жильем и вычет предварительных расходов (в соответствии с §10e EStG)

- Бланк «Энергетические меры» - Расходы на энергетические меры в зданиях, используемых для собственных нужд

- Бланк «Мобильная премия» - Информация о заявке на получение мобильной премии

Мы будем регулярно информировать Вас о текущих обновлениях в нашем информационном бюллетене и на Facebook, а также Twitter.

Следующие бланки к налоговой декларации недоступны:

- Бланк N-GRE - Пограничные работники в Баден-Вюртемберге (место работы в F, CH, A)

- Бланк L - Доходы от сельского и лесного хозяйства

- Бланк «Лесное хозяйство» - Доходы от лесопользования, облагаемые по льготному тарифу (к Бланку L)

- Бланк WEIN - Винодельческие предприятия, не ведущие бухгалтерский учет (к Бланку L)

(2023): Какие виды доходов и бланки поддерживаются SteuerGo в 2023?

Должен ли я сохранять свои данные?

Нет, Вам не нужно повторно сохранять данные, которые Вы вводите в налоговую декларацию в SteuerGo.

Как только Вы покидаете поле ввода, оно автоматически сохраняется в фоновом режиме. После заполнения страницы Вы переходите к следующему шагу, нажав кнопку "Далее" в правом нижнем углу страницы. Все внесенные Вами данные можно изменить позже. Для этого просто используйте навигацию, чтобы перейти к нужному месту.

(2023): Должен ли я сохранять свои данные?

До какого срока я должен подать налоговую декларацию?

С 2018 года сроки подачи были законодательно продлены на два месяца:

- Для граждан, которые самостоятельно составляют свою налоговую декларацию, срок подачи продлевается на 2 месяца с 31 мая до 31 июля следующего года (§ 149 Abs. 2 AO).

- Граждане, которые получают консультации у налогового консультанта или в ассоциации по оказанию помощи в вопросах подоходного налога, также получают два дополнительных месяца для подачи своей декларации. В то время как по предыдущему "постановлению о сроках" продление срока после 31 декабря следующего года было возможно только на основании обоснованных индивидуальных заявлений, теперь срок истекает в конце февраля второго последующего года.

Но будьте осторожны: Налоговые органы имеют возможность так называемого предварительного запроса. Поэтому Вы должны быть готовы к тому, что Вам придется подать налоговую декларацию до указанных сроков. В любом случае, за просрочку подачи грозят высокие штрафы за просрочку. Их назначение больше не зависит от усмотрения налогового инспектора, а является обязательным.

Verschiebung der Abgabefristen aufgrund der Corona-Pandemie

В связи с значительной нагрузкой из-за пандемии коронавируса сроки подачи деклараций по налогу на прибыль, корпоративному налогу, налогу на прибыль и НДС были неоднократно продлены, в последний раз - "Четвертым законом о налоговой помощи в связи с коронавирусом".

1. Налоговая декларация 2020

Для налогоплательщиков, которые самостоятельно составляют свою налоговую декларацию, срок подачи был продлен на 3 месяца с 31.07.2021 до 31.10.2021. Если налоговая декларация составляется налоговым консультантом или в ассоциации по оказанию помощи в вопросах подоходного налога, новый срок подачи истекает на 6 месяцев позже, то есть 31.08.2022.

2. Налоговая декларация 2021

Для налогоплательщиков, которые самостоятельно составляют свою налоговую декларацию, срок подачи продлевается на 3 месяца с 31.07.2022 до 31.10.2022. Если налоговая декларация составляется налоговым консультантом или в ассоциации по оказанию помощи в вопросах подоходного налога, новый срок подачи истекает на 6 месяцев позже и заканчивается не 28.02.2023, а 31.08.2023.

3. Налоговая декларация 2022

Для налогоплательщиков, которые самостоятельно составляют свою налоговую декларацию, срок подачи продлевается на 2 месяца с 31.07.2023 до 30.09.2023. Если налоговая декларация составляется налоговым консультантом или в ассоциации по оказанию помощи в вопросах подоходного налога, новый срок подачи истекает на 5 месяцев позже и заканчивается не 29.02.2024, а 31.07.2024.

4. Налоговая декларация 2023

Для налогоплательщиков, которые самостоятельно составляют свою налоговую декларацию, срок подачи продлевается на 1 месяц с 31.07.2024 до 31.08.2024. Если налоговая декларация составляется налоговым консультантом или в ассоциации по оказанию помощи в вопросах подоходного налога, новый срок подачи истекает на 3 месяца позже и заканчивается не 28.02.2025, а 31.05.2025.

5. Налоговая декларация 2024

Для налогоплательщиков, которые самостоятельно составляют свою налоговую декларацию, продления больше нет. Если налоговая декларация составляется налоговым консультантом или в ассоциации по оказанию помощи в вопросах подоходного налога, новый срок подачи истекает на 2 месяца позже и заканчивается не 28.02.2026, а 30.04.2026.

Примечание: Для полноты информации следует отметить, что указанные выше сроки переносятся на следующий рабочий день, если их окончание приходится на воскресенье, официальный праздник или субботу. Пример: 31 октября 2022 года в некоторых федеральных землях является официальным праздником. Таким образом, срок подачи налоговой декларации за 2021 год в этих федеральных землях переносится на 1 ноября 2022 года.

Сроки подачи налоговой декларации

Подать заявление на продление срока

Если Вы понимаете, что Ваша налоговая декларация не будет готова в ближайшие недели, лучше подать заявление на продление срока сегодня, чем завтра. Это заявление следует подавать до 31 июля 2024, и у Вас нет права на то, чтобы налоговая инспекция его одобрила. Лучше всего подать заявление на молчаливое продление срока, если Вы больше ничего не услышите, Ваше заявление одобрено. Важно указать причины Вашей просьбы. К ним относятся, например, переезд, командировка, болезни или отсутствие документов. Если налоговая инспекция примет продление, у Вас обычно будет время до 31 декабря 2025.

Налоговый консультант обеспечивает продление срока

Если Вы наняли налогового консультанта или ассоциацию по оказанию помощи в вопросах подоходного налога, Вам повезло. В этом случае срок автоматически продлевается до 28 февраля 2025, если налоговая инспекция не требует более ранней подачи. Причина более позднего срока проста: налоговым экспертам невозможно выполнить всю работу в первые пять месяцев года.

Рано или поздно придет напоминание

Если Вы не дадите о себе знать, налоговая инспекция рано или поздно отправит Вам напоминание и установит срок. Этот срок следует воспринимать всерьез, иначе может быть назначена принудительная плата, а также грозит значительный штраф за просрочку. Поэтому лучше связаться с ними вовремя.

Те, кто подает добровольно, имеют больше времени

Если Вы относитесь к тем, кто не обязан подавать налоговую декларацию, Вас это вообще не касается. Налоговая служба не ожидает от Вас денег, а, вероятно, должна будет вернуть деньги. Именно поэтому Вам не стоит откладывать подачу декларации о подоходном налоге в долгий ящик. По закону у Вас достаточно времени: в случае добровольного налогообложения у Вас есть четыре года, в течение которых Вы можете (но не обязаны) подать налоговую декларацию.

Ваша налоговая декларация за 2023 должна быть подана до 31 декабря 2027 года - ни днем позже, иначе вся работа будет напрасной. Однако лучше не использовать весь срок, а заняться этим заранее. Как показывает опыт, легче собрать необходимые документы в следующем году, чем через три года. Кроме того, речь идет о деньгах - кто хочет ждать возврата четыре года?

(2023): До какого срока я должен подать налоговую декларацию?

Кто не обязан подавать налоговую декларацию?

Подача налоговой декларации всегда добровольная, если Вы не обязаны подавать ее по закону (см. ниже). Это касается в частности работников с налоговым классом I, которые имеют только доходы от своей работы по найму. Это также относится к супругам с комбинацией налоговых классов IV/IV, но не используется метод коэффициента.

Ваши доходы уже облагаются налогом, и Вы можете сэкономить на заполнении форм для налоговой инспекции. Налоговая инспекция также не требует от Вас подачи налоговой декларации в этих случаях. Однако именно эти работники в 9 из 10 случаев получают возврат излишне уплаченных налогов от налоговой инспекции.

Фиск не ожидает от Вас денег, а, вероятно, должен будет вернуть Вам деньги. Почти всегда возможен возврат налога.

Оценка по заявлению: Вы подаете налоговую декларацию добровольно

Если Вы подаете налоговую декларацию в налоговую инспекцию, хотя не обязаны это делать, это называется в налоговом праве оценка по заявлению. При оценке по заявлению у Вас есть четыре года, чтобы подать налоговую декларацию и получить возврат налога.

(2023): Кто не обязан подавать налоговую декларацию?

Кто является налогоплательщиком с неограниченной ответственностью?

Неограниченная налоговая обязанность в соответствии с §1 EStG:

- физические лица, имеющие место жительства или постоянное место пребывания в Германии, и

- граждане Германии за границей, получающие оплату из государственного бюджета. К ним относятся, например, сотрудники немецкого посольства за границей.

В то время как второй пункт ясен, первый пункт требует более детального рассмотрения:

- Физические лица — это, как правило, все люди, независимо от возраста.

- Место жительства — это место, где человек проживает (§8 AO). При определении места жительства не имеет значения, является ли это загородной виллой или просто меблированной комнатой в субаренде. Налогоплательщик может иметь несколько мест жительства, например, в Германии и за границей.

- Постоянное место пребывания — это когда человек находится в Германии не менее шести месяцев подряд (§9 AO). Краткосрочные перерывы в этот период вполне допустимы.

(2023): Кто является налогоплательщиком с неограниченной ответственностью?

Кто является частично подлежащим налогообложению лицом?

Ограниченное обязательство по уплате подоходного налога в соответствии с § 1, пункт 4 EStG распространяется на лиц, которые

- не имеют места жительства или постоянного пребывания в Германии,

- имеют определенные доходы из немецких источников в соответствии с § 49 EStG и

- не являются по заявлению неограниченно подоходно-налогообязанными в соответствии с § 1, пункт 3 EStG (пограничные работники) или

- не являются расширенно неограниченно подоходно-налогообязанными в соответствии с § 1, пункт 2 EStG.

Для них налог взимается путем удержания налога или в рамках оценки ограниченного налогового обязательства.

Примечание: Для пограничных работников из Франции, Австрии и Швейцарии действуют особые правила.

Многочисленные налоговые льготы, связанные с личными и семейными обстоятельствами, не учитываются при оценке ограниченного налогового обязательства, в том числе:

- Сплиттинг тарифов для супругов (совместная оценка) не может быть применен.

- Сплиттинг тарифов для вдов/вдовцов в год после смерти не предоставляется (§ 32a, пункт 6 EStG).

- Чрезвычайные расходы не могут быть учтены в налоговом отношении (§§ 33, 33a, 33b EStG).

- Вам не предоставляется налоговая льгота для инвалидов и лиц, осуществляющих уход (§ 33b EStG).

- Детский налоговый вычет, а также вычеты на уход, воспитание и обучение не предоставляются (§ 32 EStG).

- Вам не предоставляется сумма налогового послабления для одиноких родителей (§ 24b EStG).

- Налоговое послабление для домашнего персонала, бытовых услуг и услуг ремесленников в квартире (§ 35a EStG) в странах ЕС/ЕЭЗ с 2009 года не предоставляется.

- Расходы, связанные с профессиональной деятельностью, могут быть вычтены только в доказанном размере, если они имеют непосредственную экономическую связь с доходами из немецких источников.

- Однако стандартный вычет на расходы, связанные с профессиональной деятельностью, в размере 1.230 евро для доходов от работы по найму также учитывается, если не доказаны более высокие расходы, связанные с доходами.

- Для пенсионных доходов учитывается как минимум стандартный вычет на расходы, связанные с профессиональной деятельностью, в размере 102 евро.

(2023): Кто является частично подлежащим налогообложению лицом?

Разделение дохода супругов для зарегистрированных жизненных партнёрств

Федеральный конституционный суд постановил:

Зарегистрированные жизненные партнерства также имеют право на совместную налоговую оценку с тарифом разделения доходов. Неравное обращение с однополыми браками и "обычными" браками в отношении супружеского разделения доходов является неконституционным (решение Федерального конституционного суда от 07.05.2013, 2 BvR 909/06).

Законодатель был обязан изменить правовое положение задним числом с 01.08.2001 - дня вступления в силу Закона о зарегистрированных жизненных партнерствах. Таким образом, в Закон о подоходном налоге была введена новая общая норма:

"Положения этого закона о супругах и браках также применяются к жизненным партнерам и партнерствам" (§ 2 абз. 8 EStG).

Новое регулирование применяется ко всем еще не закрытым налоговым делам, в которых подоходный налог еще не был окончательно установлен (§ 52 абз. 2a EStG).

Дальнейшее уравнивание происходит с 01.01.2015 в соответствии с "Законом о пересмотре законодательства о жизненных партнерствах" от 15.12.2004. Этот закон расширяет правовое уравнивание однополых жизненных партнеров с супругами.

Пожалуйста, выберите в SteuerGo семейное положение "Однополый брак/жизненное партнерство".

Reihenfolge bei gleichgeschlechtlichen Ehepaaren

Для однополых супружеских пар и зарегистрированных жизненных партнеров, желающих подать совместную налоговую декларацию (=совместная оценка), налоговые органы установили, кто должен быть указан в качестве налогоплательщика:

- Сначала укажите в налоговой декларации партнера, чья фамилия идет первой в алфавитном порядке.

- При одинаковых фамилиях решает алфавитный порядок имен.

- Если имя также совпадает, старший из партнеров должен быть указан в качестве налогоплательщика.

(2023): Разделение дохода супругов для зарегистрированных жизненных партнёрств

Кто имеет право на милостивое разделение / разделение для вдов?

В году, следующем за годом смерти супруга, существует возможность еще раз выбрать совместную подачу налоговой декларации с умершим супругом, если на момент смерти были выполнены условия для совместной подачи. Гнаденсплиттинг также называется вдовий сплиттинг.

Выживший супруг выбирает индивидуальную подачу декларации для одиноких в соответствии с § 25 EStG, при которой, однако, в исключительном и последнем случае применяется выгодный сплиттинг-тариф (так называемый гнаденсплиттинг в соответствии с § 32a Abs. 6 Nr. 1 EStG). Условием для гнаденсплиттинга / вдовьего сплиттинга является то, что условия налогообложения супругов были выполнены "на момент смерти". Это означает, что оба супруга проживали в Германии и не жили раздельно на постоянной основе.

Если Вы разошлись с супругом до его смерти, это условие не будет выполнено. Одной лишь совместной подачи декларации за год смерти недостаточно для гнаденсплиттинга (постановление BFH от 27.02.1998, BStBl. 1998 II S. 350; H 184a EStR).

Примечание: Предоставление сплиттинг-тарифа направлено на предотвращение ухудшения налогового положения для выжившего супруга в случае смерти супруга.

(2023): Кто имеет право на милостивое разделение / разделение для вдов?