Налоговая декларация 2024: что нового

Срок подачи налоговой декларации 2024

Вы обязаны подать декларацию о подоходном налоге, если существует определенная причина. В этом случае проводится так называемая обязательная оценка или оценка ex officio.

Налоговая декларация за 2024 год должна быть подана в случае обязательной подачи до 31 июля 2025 года, с продлением срока до 30 апреля 2026 года, если нанят налоговый консультант. При добровольной подаче (оценка по заявлению, § 46 Abs. 2 Nr. 8 EStG) у Вас есть время до 31 декабря 2028 года, без угрозы штрафов за просрочку (§ 169 AO).

Для подачи действуют следующие сроки:

Налоговое послабление: увеличение базовой необлагаемой суммы

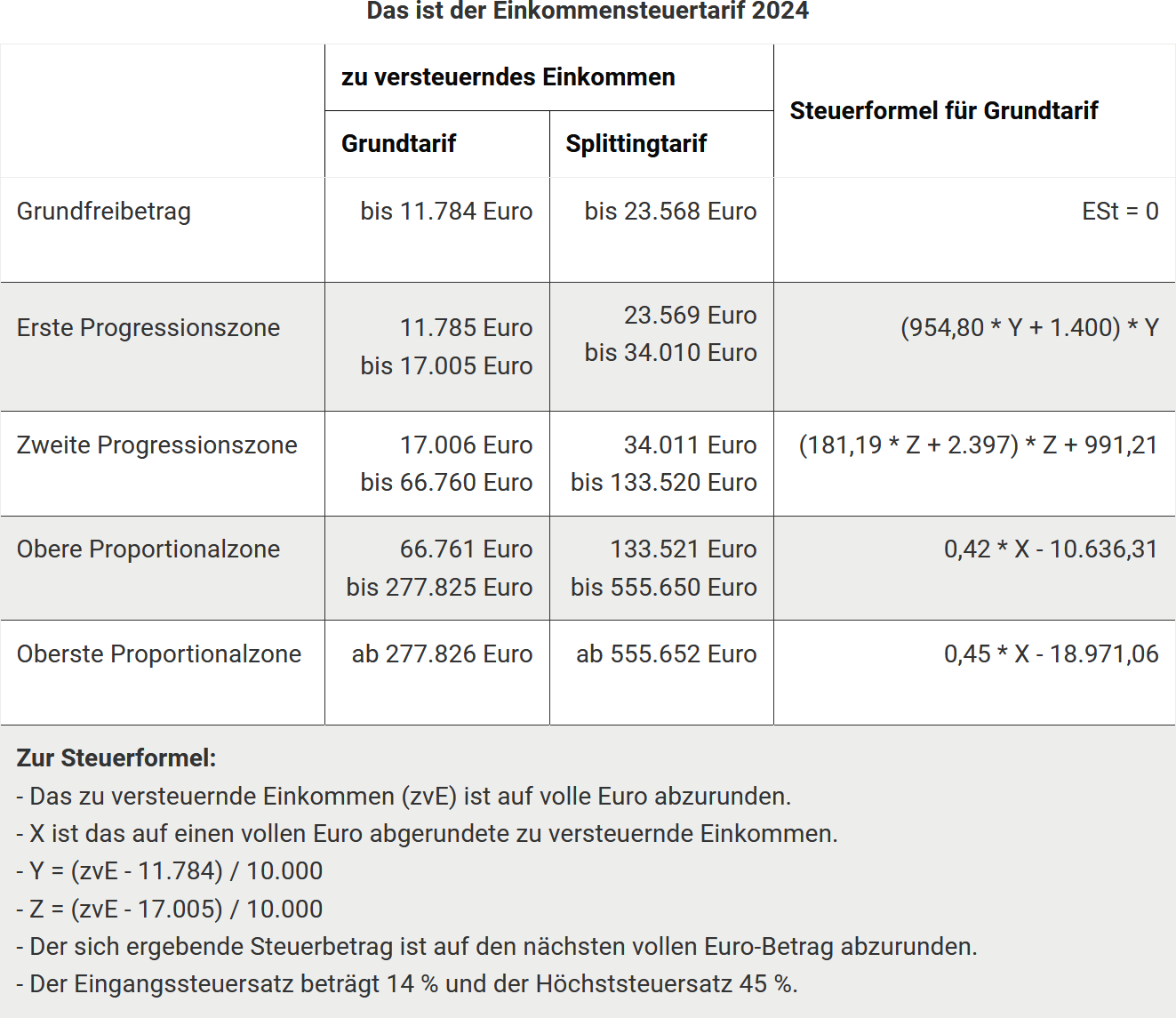

Налоговая базовая необлагаемая сумма гарантирует, что часть дохода, абсолютно необходимая для проживания, не облагается налогом (минимум для существования). С 01.01.2024 базовая необлагаемая сумма была увеличена до 11.784 евро. Дальнейшее увеличение запланировано на 2025 год (12.084 евро) и 2026 год (12.336 евро) ("Закон о развитии налоговой системы", § 32a EStG).

Является ли необлагаемая сумма за 2023 и 2024 годы слишком низкой?

Базовая необлагаемая сумма составляет 10.908 евро в 2023 году и, вероятно, 11.784 евро в 2024 году. Финансовый суд Шлезвиг-Гольштейна постановил, что эти суммы не являются неконституционными, но допустил апелляцию (BFH, III R 26/24). Истцы утверждали, что налоговая базовая необлагаемая сумма ниже социальных пособий (например, гражданского пособия), что является нарушением конституционно защищенного минимума для существования.

Практический совет: Возражения против налоговых уведомлений за 2023 и 2024 годы могут быть приостановлены (§ 363 Abs. 2 AO).

Снижение скрытого налогообложения

Чтобы избежать постепенного увеличения налогов, ключевые показатели налоговой ставки будут скорректированы на 6,3 % (2024), 2,5 % (2025) и 2 % (2026). Таким образом, более высокие налоговые ставки применяются только при более высоком доходе.

Новая шкала подоходного налога 2024

Налог для богатых применяется только при более высоком доходе

С 2007 года существует так называемый налог для богатых, надбавка к налогу в размере 3 процентных пунктов для лиц с высоким доходом. Максимальная налоговая ставка в самой высокой пропорциональной зоне составляет 45%. Налог для богатых остается неизменным с 2024 года: при налогооблагаемом доходе от 277.826 евро (для одиноких) или 555.651 евро (для женатых) применяется максимальная ставка 45 % (§ 32a Abs. 1 Nr. 5 EStG).

Поддержка семей 2024

Детское пособие и детский налоговый вычет

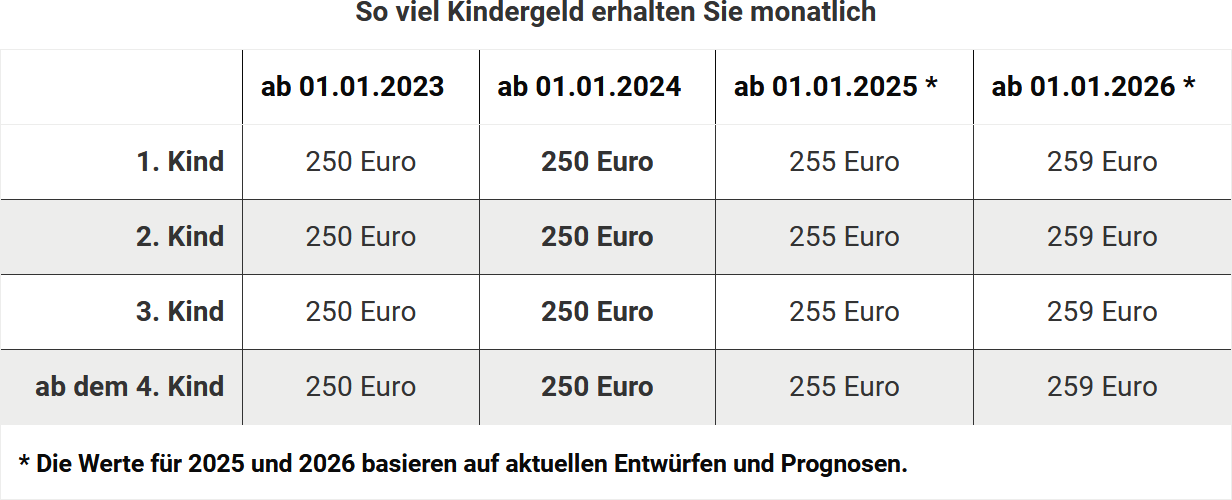

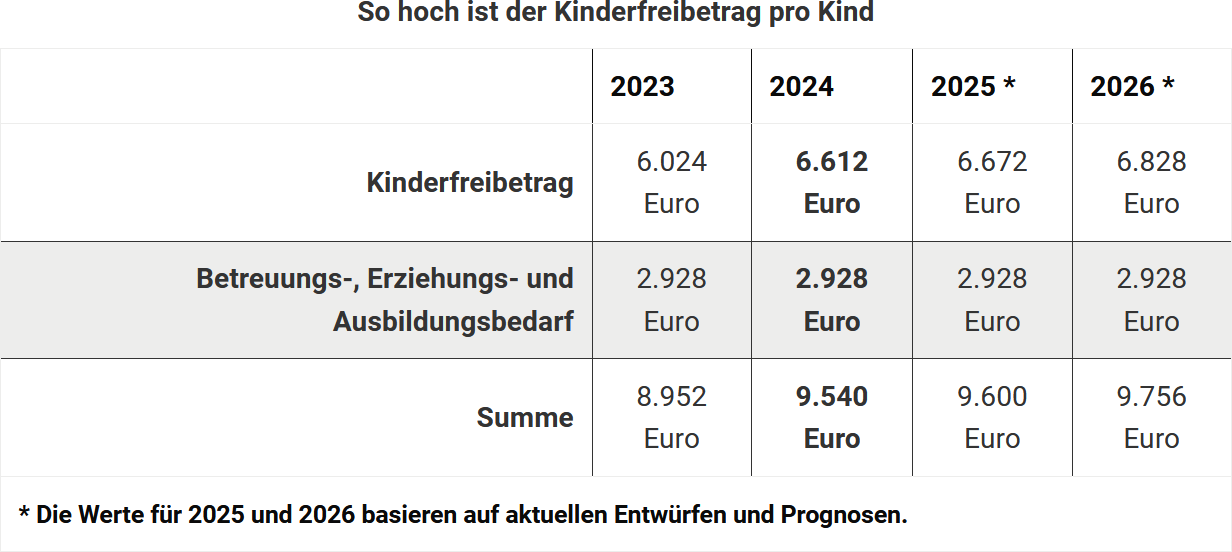

Детское пособие по-прежнему составляет 250 евро в месяц на ребенка. С 2025 года детское пособие будет увеличено до 255 евро. Детский налоговый вычет на 2024 год был увеличен до 6.612 евро (3.306 евро на каждого родителя). Налоговый идентификационный номер ребенка остается обязательным для получения детского пособия и детского налогового вычета.

Налоговый вычет на обучение

Налоговый вычет на обучение составляет 1.200 евро с 2023 года. Он сокращается, если ребенок не соответствует условиям в течение всего года или проживает в стране с более низким уровнем жизни.

Сумма налогового послабления для одиноких родителей

Сумма налогового послабления для одиноких родителей была увеличена до 4.260 евро в 2023 году. Дополнительная сумма в размере 240 евро на каждого следующего ребенка остается неизменной (§ 24b EStG).

Детское пособие по-прежнему составляет 250 евро в месяц на ребенка. Детский налоговый вычет на 2024 год был увеличен до 6.612 евро (3.306 евро на каждого родителя). Налоговый идентификационный номер ребенка остается обязательным для получения детского пособия и детского налогового вычета.

Новые налоговые льготы для детей, проживающих за границей

С 2024 года налоговые льготы, такие как детский налоговый вычет, налоговый вычет на уход, воспитание и обучение (BEA) и налоговый вычет на обучение, больше не сокращаются, если ребенок проживает в стране ЕС или ЕЭЗ. Сокращение применяется только к детям в странах, не входящих в ЕС. В зависимости от страны вычет может быть сокращен до трех четвертей. Это изменение основано на решении Европейского суда (ECJ), направленном на предотвращение дискриминации в семейных пособиях в рамках ЕС.

Лимит мини-работы увеличен до 538 евро

Лимит мини-работы увеличился в 2024 году до 538 евро в месяц. В 2025 году он будет увеличен до 556 евро. Эти корректировки следуют за увеличением минимальной заработной платы, которая с 2024 года составляет 12,41 евро в час.

Работники

Пособие на расходы по рекламе остается на уровне 1.230 евро

Пособие для работников было увеличено с 01.01.2023 с 1.200 евро до 1.230 евро (§ 9a Nr. 1 EStG). Если Вы не заявляете отдельные расходы на рекламу, в 2024 году также будет применяться сумма в размере 1.230 евро. Подтверждения не требуются.

Рабочий кабинет и работа на дому: новое регулирование с 2023 года

С 2023 года расходы на домашний рабочий кабинет могут быть вычтены, если он является центром профессиональной деятельности, либо в фактическом размере, либо в виде фиксированной суммы до 1.260 евро. Если рабочий кабинет не используется в качестве центра, может быть применена дневная ставка в размере 6 евро за максимум 210 дней.

Фиксированные суммы применяются только единообразно в течение всего года и вычитаются из пособия для работников. Дни работы на дому должны быть задокументированы.

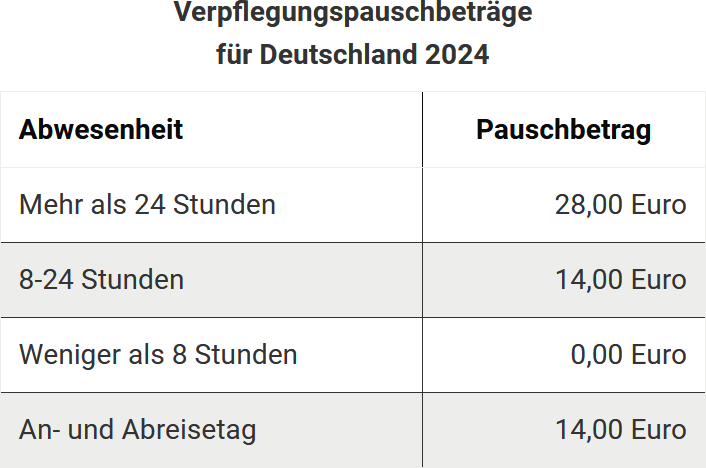

Суточные

Федеральное министерство финансов опубликовало новые суточные и ночные ставки для зарубежных командировок по странам на 2024 год. Работники могут вычесть суточные в качестве расходов на рекламу или получить их без налога от работодателя. Ночные ставки могут быть возмещены работодателем без налога, фактические расходы на проживание могут быть вычтены, если они подтверждены.

Ставки были скорректированы для таких стран, как Австралия, Бразилия, Канада, Италия, Испания и другие. Они действуют с 2024 года для зарубежных командировок и двойного ведения домашнего хозяйства.

Новая ночная ставка для водителей грузовиков

С 01.01.2020 водители грузовиков, ночующие в спальном отсеке своего грузовика, могут требовать ночную ставку в размере 8 евро за календарный день в дополнение к суточным в качестве расходов на рекламу. С 01.01.2024 эта ставка была увеличена до 9 евро (§ 9 Abs. 1 Satz 3 Nr. 5b EStG). Это по-прежнему относится к расходам, таким как использование душевых, туалетов или уборка спального отсека.

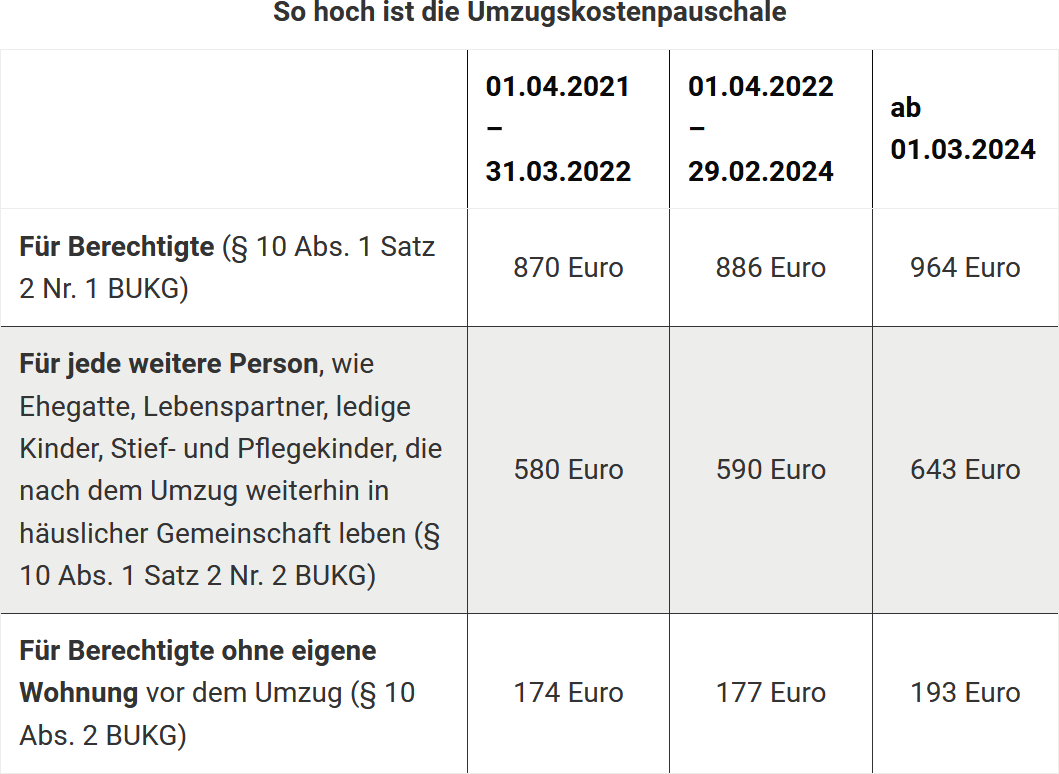

Расходы на переезд

В случае переезда по работе расходы на переезд могут быть вычтены в качестве расходов на рекламу или возмещены работодателем без налога. К ним относятся транспортные, дорожные и арендные расходы, а также комиссионные маклера. Прочие расходы на переезд могут быть заявлены в виде фиксированной суммы. С 01.06.2020 действует единая фиксированная сумма, независимо от семейного положения, которая снова увеличится с 01.03.2024:

- Для имеющих право: 964 евро

- Для каждого дополнительного лица (например, супруг, дети): 643 евро

- При необставленной квартире: 193 евро

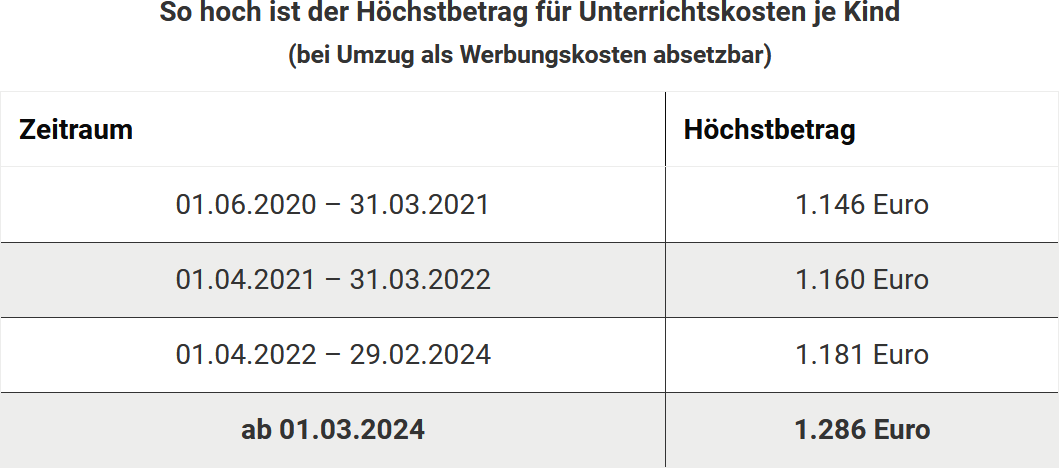

Также могут быть вычтены расходы на репетиторство для детей после переезда до 1.286 евро.

Доходы от капитала

Увеличение сберегательного пособия с 2023 года

Сберегательное пособие было увеличено в 2023 году до 1.000 евро для одиноких и 2.000 евро для женатых. Банки автоматически корректируют приказы о предоставлении освобождения. Те, кто еще не подал приказ о предоставлении освобождения, должны сделать это, чтобы избежать ненужных налоговых вычетов. Вычет фактических расходов на рекламу по-прежнему исключен.

Предварительная ставка для фондов с реинвестированием прибыли 2024

В случае фондов с реинвестированием прибыли, которые не выплачивают доходы, инвесторы должны ежегодно облагать налогом предварительную ставку. Она не рассчитывается на основе фактической прибыли, а составляет 70 % от базовой ставки Бундесбанка, умноженной на стоимость фонда на начало года. На 2024 год базовая ставка составляет 2,29 %, что приводит к предварительной ставке 1,603 %. Предварительная ставка считается полученной 2 января 2025 года.

Изменения для пенсионеров

Налогообложение пенсий

Для пенсионеров, которые впервые получают пенсию в 2024 году, налогооблагаемая доля составляет 83 %. Вычитается пособие на расходы по рекламе в размере 102 евро.

Налогообложение пенсий

Пенсионные выплаты по-прежнему облагаются налогом в полном объеме. Пенсионное пособие ежегодно снижается, для пенсионеров с 2024 года оно составляет 13,6 %, максимум 1.020 евро.

Конституционная жалоба на двойное налогообложение пенсий отклонена

Федеральный конституционный суд отклонил конституционные жалобы на двойное налогообложение пенсий. Федеральный финансовый суд (BFH) постановил в 2021 году, что налогообложение пенсий в основном соответствует конституции, и двойное налогообложение может затронуть только будущие поколения пенсионеров. Пострадавшие должны сами доказать двойное налогообложение. Финансовое управление, вероятно, отменит предварительные отметки в налоговых уведомлениях. Пострадавшие должны подать возражение и предоставить соответствующие расчеты.

Невозможность вычета расходов на рабочий кабинет

Пенсионеры не могут вычитать расходы на домашний рабочий кабинет для управления своей пенсией, так как для этого не требуется активная деятельность. В случае фрилансерской деятельности вычет расходов возможен, если рабочий кабинет является центром деятельности. В качестве альтернативы возможна дневная ставка в размере 6 евро. Для пенсионеров и лиц, получающих пенсию, домашний рабочий кабинет не подлежит вычету, так как пенсии и пособия выплачиваются без активной профессиональной деятельности.

Содержание нуждающихся

Максимальная сумма содержания

Максимальная сумма содержания была увеличена до 11.784 евро в 2024 году и сокращается, если получатель содержания получает доход свыше 624 евро.

Незначительный предел имущества остается неизменно низким

Те, кто поддерживает родственников, имеющих право на содержание, могут при определенных условиях заявить о выплатах в налоговых целях (§ 33a Abs. 1 EStG). Незначительным считается имущество получателя до рыночной стоимости 15.500 евро. Определенные активы, такие как собственные дома или предметы, продажа которых равносильна распродаже, считаются защищенным имуществом.

Недавнее решение Федерального финансового суда (BFH) подтвердило, что предел имущества в размере 15.500 евро также остается неизменным в 2019 году. В случае судебного разбирательства истец выиграл, так как выплаты на содержание не сразу считаются имуществом (решение BFH от 29.02.2024, VI R 21/21). Предоплата на содержание в размере 500 евро за январь 2019 года не считалась имуществом сына, так как она была получена только в 2019 году, что снизило его имущество до 15.450 евро на 01.01.2019.

Другие налоговые изменения

Медицинское страхование: семейное страхование

Члены семьи застрахованы бесплатно, если их ежемесячный доход не превышает 505 евро.

Налоговые льготы для пожертвований

Пожертвования на помощь в связи с коронавирусом или Украиной могут быть вычтены в качестве специальных расходов до 20 % от дохода.

Налоговые льготы после наводнения 2024 года

Пятидесятническое наводнение 2024 года в Сааре и другие ущербы от наводнений в Баварии и Баден-Вюртемберге часто приводят к значительным финансовым трудностям. Государство реагирует налоговыми льготами, включая отсрочку налогов, специальные амортизации на замену и упрощенные доказательства для пожертвований. Также фермеры и компании получают поддержку через специальные указы о катастрофах. Эти меры помогают пострадавшим справиться с финансовыми последствиями катастроф.

Медицинские расходы: можно ли вычесть расходы на диетическое питание при целиакии?

Согласно BFH (решение от 04.11.2021, VI R 48/18), дополнительные расходы на безглютеновую диету при целиакии не могут быть вычтены как чрезвычайные расходы, так как они заменяют обычные продукты питания. На это решение была подана конституционная жалоба (дело 2 BvR 1554/23).

Практический совет: Федеральный конституционный суд также рассматривает вопрос о том, должны ли медицинские расходы в целом сокращаться на допустимую собственную нагрузку (дела 2 BvR 1554/23 и 2 BvR 1579/22).

Экономический идентификационный номер: присвоение с ноября 2024 года

С ноября 2024 года экономический идентификационный номер (W-IdNr.) присваивается Федеральным центральным налоговым управлением (BZSt), и процесс должен быть завершен к 2026 году. Он служит для однозначной идентификации всех компаний в Германии и должен упростить взаимодействие с органами власти. W-IdNr. присваивается автоматически, заявка не требуется.

Примечание: Налоговый номер и IdNr. остаются в силе. Дополнительная информация и часто задаваемые вопросы на сайте www.bzst.de.

Налоговые уведомления: продление предположения о дате получения до четырех дней

С 01.01.2025 срок предположения о дате получения налоговых уведомлений будет увеличен с трех до четырех дней (§ 122 Abs. 2 Nr. 1 AO). Это касается как почтовых, так и электронных уведомлений, чтобы учесть более длительные сроки доставки в соответствии с "Законом о модернизации почтового права".

Практический совет: Если четвертый день выпадает на выходной или праздничный день, дата получения переносится на следующий рабочий день (§ 108 Abs. 3 AO).

Bewertungen des Textes: Steuererklärung 2024: Das ist neu

4.88

von 5

Anzahl an Bewertungen: 42