(2023)

Что означает оговорка об открытии?

При отсроченном налогообложении может возникнуть несправедливое двойное налогообложение, если самозанятый лицо в течение нескольких лет вносило взносы в профессиональный пенсионный фонд, превышающие максимальный годовой взнос в государственное пенсионное страхование (сумма доли работодателя и доли работника). Максимальная сумма взноса определяется на основе предельной суммы дохода, облагаемого взносами.

Эта сумма пересчитывается ежегодно и представляет собой предел, до которого взносы на пенсионное страхование должны выплачиваться пропорционально доходу. На доход, превышающий предельную сумму дохода, облагаемого взносами, обычно не начисляются страховые взносы, если только Вы не вносите их добровольно, как в данном случае.

Таким образом, самозанятое лицо добровольно вносило дополнительные взносы из уже облагаемого налогом дохода. Это позволило ему заработать более высокую пенсию, которую, однако, он должен был бы облагать налогом по обычной налоговой ставке, что было бы слишком высоким. Этого можно избежать. В качестве пенсионера он может разделить свою пенсию на добровольную и законную часть. Однако для этого он должен был вносить добровольные повышенные взносы не менее десяти лет до 31.12.2004.

Если это относится к Вам, Вы должны подать заявление о том, чтобы часть Вашей пенсии, основанная на этих повышенных взносах, облагалась не по высокой налоговой ставке (2023: 82,5 процента пенсии), а по значительно более выгодной доле дохода. Часть пенсии, облагаемая по более низкой ставке, называется открывающая оговорка, Вы можете узнать ее из справки Вашего пенсионного страховщика.

Если Вы получаете государственную пенсию в размере 1.500 евро в месяц с 65 лет и можете подтвердить налоговой службе справкой от плательщика пенсии, что 30 процентов (это открывающая оговорка) от суммы пенсии основаны на повышенных взносах, расчет будет следующим:

Для 70 процентов пенсии: Обычное налогообложение за вычетом необлагаемой суммы пенсии: 1.500 евро x 70 процентов = 1.050 евро x 12 месяцев = 12.600 евро минус необлагаемая сумма пенсии (например) 42 процента = 7.308 евро.

Для части, на которую распространяется открывающая оговорка в размере 30 процентов, применяется более выгодная доля дохода: 1.500 евро x 30 процентов = 450 евро x 12 месяцев = 5.400 евро x 18 процентов = 972 евро. В этом случае необходимо будет обложить налогом 8.280 евро. Без открывающей оговорки необходимо было бы обложить налогом 10.440 евро.

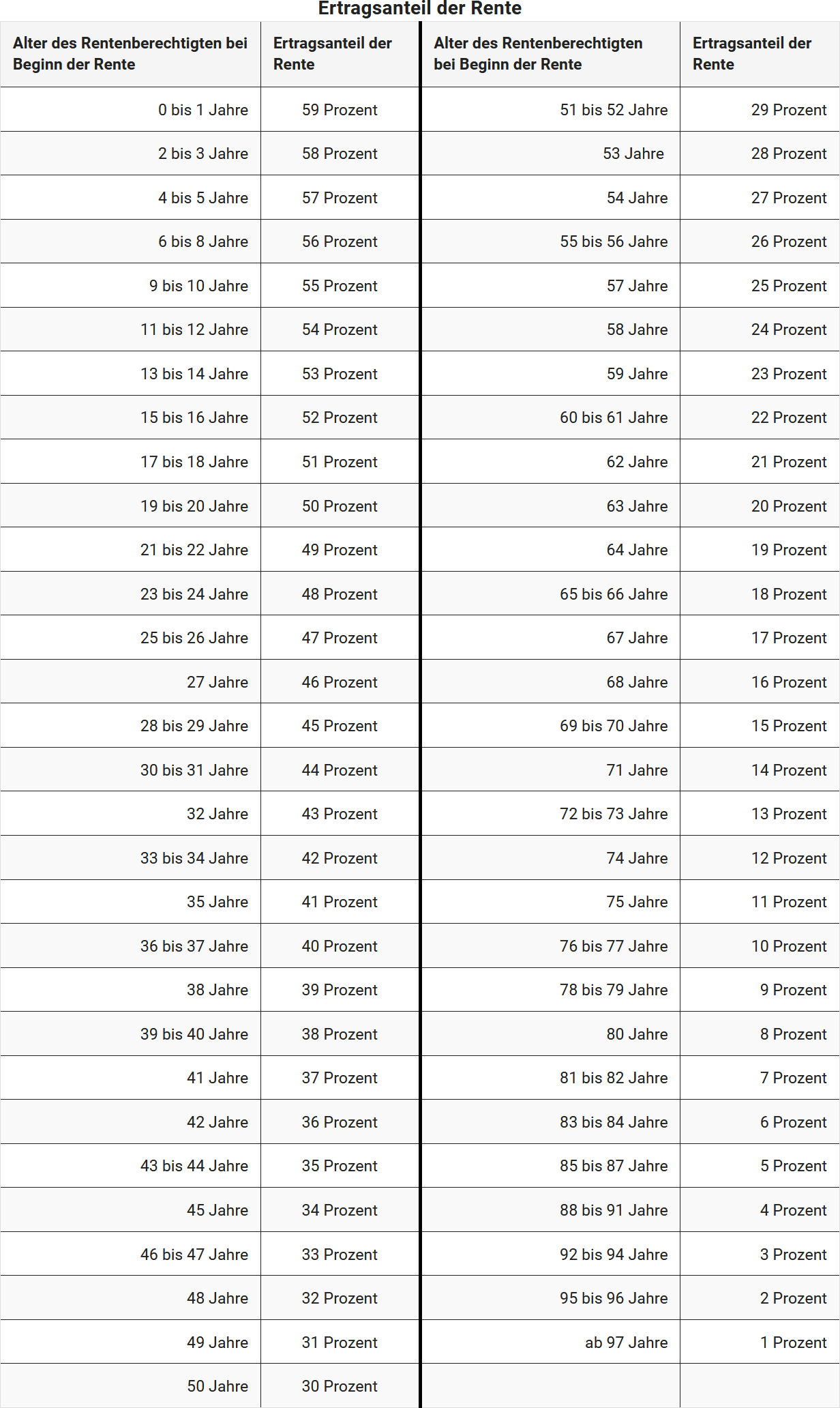

Доля дохода зависит от возраста пенсионера на момент начала выплаты пенсии, она составляет, например, 19 процентов для 64-летних, 18 процентов для 65-66-летних и 17 процентов для 67-летних.

В следующей таблице указана доля дохода в зависимости от возраста на момент начала выплаты пенсии; она рассчитывается автоматически с помощью SteuerGo:

В мае 2021 года Федеральный финансовый суд (BFH) опубликовал решения о возможном двойном налогообложении пенсий (решения BFH от 19.05.2021, X R 33/19 и X R 20/21). Они касаются всех, кто уже был пенсионером в 2005 году, и всех будущих пенсионеров. BFH постановил, что двойное налогообложение возможно только в некоторых редких случаях. Это означает, что способ налогообложения пенсий в целом принимается.

Однако существуют некоторые разногласия по поводу того, как именно следует рассчитывать двойное налогообложение. BFH использует простой метод, который фокусируется на фактических взносах и выплаченных позднее суммах пенсий. Некоторые эксперты и истцы предпочитают более сложный метод, который учитывает фактический размер пенсии только позже.

Хорошая новость заключается в том, что федеральное правительство и правительства земель решили временно сделать налоговые уведомления по спорному налогообложению пенсий предварительными. Это означает, что пенсионеры теперь получают налоговые уведомления, в которых указано, что налоговое начисление является предварительным. Если Федеральный конституционный суд решит, что текущее налогообложение слишком высокое, налоговые уведомления могут быть изменены даже без предварительного возражения (письмо BMF от 30.08.2021, V A 3 - S 0338/19/10006 :001).

Важно отметить, что затронутые пенсионеры должны сохранять все налоговые и пенсионные уведомления, независимо от окончательного решения суда.

Bewertungen des Textes: Was bedeutet die Öffnungsklausel?

4.17

von 5

Anzahl an Bewertungen: 6