Dieser Text bezieht sich auf die

. Die Version die für die

Новая надбавка за ночевку для водителей грузового транспорта

В 2020 году была введена новая суточная надбавка за ночлег. До сих пор водители-дальнобойщики, ночующие в спальном отсеке своего грузовика, не могли требовать суточные надбавки за ночлег. Тем не менее, они несут расходы на использование санитарных помещений на стоянках (душ, туалет), а также на уборку спального отсека в грузовике (постельное белье).

Такие расходы водители-дальнобойщики уже могут списывать с налогов как дополнительные дорожные расходы в оценочной сумме или получать их от работодателя без налогов (письмо Федерального министерства финансов от 04.12.2012, BStBl. 2012 I S. 1249; решение Федерального финансового суда от 28.03.2012, VI R 48/11).

С 01.01.2020 введена новая дорожная надбавка для водителей-дальнобойщиков, которая может быть заявлена вместо фактических расходов. Суточная надбавка за ночлег в размере 8 евро за календарный день может быть учтена как расходы на рекламу - дополнительно к "обычной" суточной надбавке на питание - для снижения налогов. Новая суточная надбавка за ночлег действует для

- дня прибытия или отъезда, а также

- каждого календарного дня с отсутствием 24 часа в рамках командировки в Германии или за границей (§ 9 Abs. 1 Satz 3 Nr. 5b EStG, введено "Законом о дальнейшем налоговом стимулировании электромобильности и внесении изменений в другие налоговые положения"). Суточная надбавка за ночлег в размере 8 евро учитывается за каждый календарный день, в который работник мог бы потребовать суточную надбавку на питание в командировке.

- Эта надбавка применяется вместо фактических дополнительных расходов. Если заявляется новая надбавка, размер фактических расходов не имеет значения. Должны быть понесены фактические расходы.

- Также могут быть заявлены и доказаны более высокие расходы, чем 8 евро (например, на основании письма Федерального министерства финансов от 04.12.2012, BStBl. 2012 I S. 1249). Решение о заявлении фактических дополнительных расходов или законной надбавки может быть принято только единообразно в календарном году.

- Обычно дополнительные расходы - это расходы, которые у других работников с ночлегом в рамках командировки обычно включены в расходы на ночлег, подлежащие вычету как расходы на рекламу. В качестве расходов могут быть учтены:

- плата за использование санитарных помещений (туалеты, душевые или умывальные) на стоянках и автостоянках,

- плата за парковку или стоянку на стоянках и автостоянках,

- расходы на уборку собственного спального отсека.

- Работодатель может производить возмещения единообразно в календарном году либо до суммы фактически понесенных дополнительных расходов, либо до суммы новой надбавки без налогов.

- Новая суточная надбавка за ночлег действует не только для работников, но и для самозанятых водителей-дальнобойщиков (§ 4 Abs. 10 EStG).

Совет: Если Вы хотите заявить сумму, превышающую суточную надбавку за ночлег, рекомендуется следующее: записывайте все расходы за репрезентативный период в 3 месяца. Из этого Вы можете определить ежедневную сумму расходов и использовать ее в будущем, пока условия существенно не изменятся. К расходам не относятся ваучеры, которые Вы можете использовать для покупок (письмо Федерального министерства финансов от 04.12.2012).

Verpflegungspauschbeträge ab 2020 erhöht

Актуально с 01.01.2020 суточные надбавки на питание увеличены, в Германии на 4 евро или на 2 евро (§ 9 Abs. 4a Satz 3 EStG, изменено "Законом о дальнейшем налоговом стимулировании электромобильности и внесении изменений в другие налоговые положения").

(2023): Новая надбавка за ночевку для водителей грузового транспорта

Новые суточные и надбавки на проживание 2021

Для служебных или производственных зарубежных командировок и для двойного домохозяйства за границей в 2023 году действуют новые суточные и суточные надбавки на проживание (письмо Федерального министерства финансов от 23.11.2022, IV C 5-S 2353/19/10010:004).

При работе вне места жительства или двойном домохозяйстве за границей применяются следующие правила:

- Сотрудник может вычесть страновые суточные надбавки на питание как расходы, связанные с профессиональной деятельностью, или работодатель может возместить их без налогообложения. Невозможно заявить фактические расходы как расходы, связанные с профессиональной деятельностью.

- Страновые суточные надбавки на проживание с 2008 года не могут быть вычтены как расходы, связанные с профессиональной деятельностью, однако работодатель может возместить их без налогообложения. Вычитаются только фактические и подтвержденные расходы на проживание.

При однодневных поездках за границу применяется соответствующая суточная надбавка последнего места работы за границей. При многодневных поездках в разные страны для расчета суточных надбавок на питание в день прибытия и отъезда, а также в промежуточные дни (дни с 24-часовым отсутствием) действуют следующие правила:

- При поездке из Германии за границу или из-за границы в Германию без работы применяется соответствующая суточная надбавка места, достигнутого до 24:00 по местному времени.

- При отъезде из-за границы в Германию или из Германии за границу применяется соответствующая суточная надбавка последнего места работы.

- Для промежуточных дней, как правило, применяется соответствующая суточная надбавка места, достигнутого сотрудником до 24:00 по местному времени.

- Если после дня возвращения с многодневной командировки домой или на первое место работы следует еще одна одно- или многодневная командировка, в этот день учитывается только более высокая суточная надбавка на питание.

(2023): Новые суточные и надбавки на проживание 2021

Какие дополнительные путевые расходы я могу списать?

Помимо транспортных расходов, суточных и ночных пособий, Вы можете также списать другие расходы, связанные с командировкой. К ним относятся, в частности:

- Парковочные сборы, дорожные сборы, аренда гаража

- Телефонные расходы на деловые разговоры

- Входные билеты на деловые мероприятия

- Плата за хранение багажа

- Расходы на покупку иностранной валюты и убытки при обратном обмене

- Компенсация ущерба в результате дорожно-транспортных происшествий

- Повреждение багажа

- Кража предметов (предметы, используемые в профессиональных целях, личные предметы, взятые с собой в профессиональных целях, необходимые личные вещи для поездки)

Не возмещаются убытки от потери денег или ювелирных изделий.

Для многих дополнительных расходов на поездки нет квитанций. Вы все равно можете заявить их в своей налоговой декларации. Для этого составьте собственный документ с указанием места, даты, вида и суммы расходов и приложите его.

Совет

Если Вы не знаете точную сумму статьи расходов, оцените ее. Многие налоговые инспекции принимают оценочную сумму, если она правдоподобна.

(2023): Какие дополнительные путевые расходы я могу списать?

Что я могу списать в связи с выездной деятельностью?

Расходы, связанные с профессиональной командировкой, могут быть вычтены как расходы на рекламу (суточные, расходы). К ним относятся:

- Транспортные расходы,

- Суточные на питание,

- Расходы на проживание,

- Дополнительные командировочные расходы.

В отличие от транспортных расходов, расходов на проживание и дополнительных командировочных расходов, суточные на питание при длительных командировках всегда учитываются только в течение первых трех месяцев одной и той же командировки.

(1) Транспортные расходы: Поездки могут быть вычтены по фактическим расходам или при использовании собственного автомобиля по ставке служебной поездки (30 центов за км поездки).

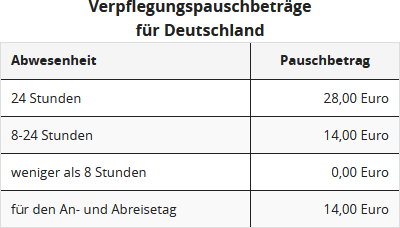

(2) Суточные на питание: Они составляют 14 евро при продолжительности отсутствия от 8 до 24 часов и 28 евро при продолжительности отсутствия 24 часа. Определяющим является время отсутствия от дома и первого места работы - и именно от основного места жительства, а не от места жительства по месту работы. Время в пути включается.

(3) Расходы на проживание: Вычитаются только фактические и подтвержденные расходы. С 2014 года эти расходы признаются в течение первых 48 месяцев в неограниченном размере, затем только до максимальной суммы 1.000 евро в месяц. Это ограничение действует только в Германии, но не за границей.

(4) Дополнительные командировочные расходы: Также могут быть вычтены различные мелкие и крупные дополнительные расходы, связанные с командировкой. Это могут быть транспортные расходы в пункте назначения, например, на такси или аренду автомобиля, дорожные сборы или расходы на паром, парковочные сборы, чаевые, расходы на телефонные звонки и деловую переписку с работодателем или деловыми партнерами.

Водители грузовиков могут вычесть суточную надбавку на проживание в размере 8 евро за календарный день как расходы на рекламу - и дополнительно к "обычной" суточной надбавке на питание. Это относится к дню прибытия или отъезда, а также к каждому календарному дню с отсутствием в течение 24 часов в рамках командировки в Германии или за границей (§ 9 Abs. 1 Satz 3 Nr. 5b EStG, введено "Законом о дальнейшем налоговом стимулировании электромобильности и внесении изменений в другие налоговые положения").

(2023): Что я могу списать в связи с выездной деятельностью?

Когда имеет место работа вне офиса?

Командировка имеет место, если Вы временно работаете вне Вашего дома и Вашего "первого места работы".

Командировка считается "временной", если Вы, как ожидается, вернетесь на свое первое место работы и продолжите там свою работу.

- Работник может иметь только одно "первое место работы" на каждое трудовое отношение. Любая работа вне первого места работы считается командировкой.

- В некоторых случаях у работника может не быть первого места работы. Тогда вся профессиональная деятельность является командировкой. Это возможно для водителей грузовиков, водителей такси, машинистов и проводников поездов, пилотов и бортпроводников.

- Если Вы работаете на транспортном средстве: Каждая новая поездка является новой командировкой.

- Если Вы прерываете долгосрочные рабочие задания: Если перерыв длится не менее четырех недель, начинается новая командировка. Это важно для вычета суточных надбавок на питание, которые учитываются только в течение первых трех месяцев. С 2014 года причина перерыва не имеет значения, поэтому отпуск или болезнь также могут привести к новому началу. До 2013 года перерыв по болезни или отпуску не влиял на истечение трехмесячного срока.

(2023): Когда имеет место работа вне офиса?

Что мне нужно знать о новом 48-месячном лимите?

При внешней деятельности транспортные расходы, расходы на проживание и дополнительные расходы на поездки, а также суточные могут быть вычтены как расходы на профессиональную деятельность.

С 2014 года важную роль играет новый 48-месячный срок.

(1) 48-месячный срок при определении первого места работы

"Первое место работы" — это стационарное рабочее место работодателя, к которому работник прикреплен на постоянной основе. Даже без явного указания работодателя предполагается постоянное прикрепление, если сотрудник должен работать на рабочем месте в течение длительного времени. Это относится к случаю, если работа

- бессрочная ("до дальнейшего уведомления"),

- на весь срок трудового договора (срочный или бессрочный) или

- на срок более 48 месяцев.

СОВЕТ: Это означает, что все назначения (переводы, командировки, командирования), которые изначально ограничены сроком до 48 месяцев, еще не создают "первое место работы", а являются внешней деятельностью. Таким образом, транспортные расходы могут быть вычтены с помощью суточной ставки для служебных поездок или фактических расходов, а также суточные и расходы на проживание могут быть вычтены как расходы на профессиональную деятельность или возмещены работодателем без налогообложения.

(2) 48-месячный срок при работе на предприятии клиента

В отличие от прежнего, по новому законодательству работник может иметь "первое место работы" и на предприятии клиента своего работодателя, но только при длительной работе. Это касается, например, работников, которые длительное время участвуют в проекте у клиента, или временных работников, которые работают у заемщика без временных ограничений.

Такая длительная работа имеет место, если работник работает на предприятии клиента или связанного предприятия

- изначально более 48 месяцев или

- на срок действия трудового договора.

(3) 48-месячный срок для расходов на проживание

Для ночевок во время внешней деятельности всегда можно вычесть только фактические расходы как расходы на профессиональную деятельность или операционные расходы. С 2014 года расходы на проживание могут быть вычтены в неограниченном размере или возмещены работодателем без налогообложения только в течение 48 месяцев.

С 49-го месяца вычет расходов на профессиональную деятельность или налоговое возмещение расходов ограничены сопоставимыми расходами при ведении двойного хозяйства, т.е. максимум 1.000 евро в месяц. Это ограничение действует только при внешней деятельности в Германии, но не за границей.

Tipp

48-месячный период начинается заново, если работа на том же месте работы прерывается как минимум на 6 месяцев. Причина прерывания работы (например, болезнь, отпуск, работа на другом месте) не имеет значения.

В настоящее время Финансовый суд Мюнстера подтвердил мнение налоговых органов и постановил, что повторное временное прикрепление к строительной площадке на срок менее 48 месяцев не создает там "первое место работы", даже если работа продолжается непрерывно более четырех лет (Финансовый суд Мюнстера от 25.03.2019, 1 K 447/16).

Особенности для временных работников:

Временные работники не состоят в трудовых отношениях с компанией, в которой они работают, а с "своей" временной компанией, которая часто также называется "арендодатель". Если эти работники "сдаются" в аренду определенной компании на определенный период, возникает вопрос, могут ли они вычесть свои поездки на место работы по принципам командировочных расходов (30 центов за каждый пройденный км) или только с меньшей надбавкой за расстояние (30 центов за каждый километр расстояния).

В принципе, транспортные расходы могут быть заявлены только с надбавкой за расстояние, если временный работник прикреплен к месту работы на постоянной основе. Это имеет место, если он должен работать там в течение длительного времени, а именно

- бессрочно ("до дальнейшего уведомления"),

- на срок действия трудового договора или

- более 48 месяцев.

Это означает, что временные работники также могут иметь "первое место работы" у клиента, если они работают там в течение длительного времени. Однако это возможно только в том случае, если сотрудник изначально (!) работает там более 48 месяцев или на срок действия трудового договора или бессрочно. Поездки могут быть вычтены только с надбавкой за расстояние, суточные и дополнительные расходы на поездки не учитываются. Временные работники, которые работают в компаниях клиентов только на более короткий срок, выполняют внешнюю деятельность и могут, следовательно, заявить свои поездки с суточной ставкой для служебных поездок - и в определенной степени также суточные.

SteuerGo

В настоящее время Финансовый суд Нижней Саксонии постановил, что работник, состоящий в бессрочных трудовых отношениях с временной компанией, может заявить транспортные расходы только с надбавкой за расстояние для своих поездок между домом и местом работы, даже если временная компания договорилась с соответствующим заемщиком о временном ограничении работы (решение от 28.05.2020, 1 K 382/16).

Однако Федеральный финансовый суд отменил это решение (решение Федерального финансового суда от 12.05.2022, VI R 32/20). Согласно этому, решающим трудовым отношением для вопроса о том, прикреплен ли работник на постоянной основе к рабочему месту в соответствии с § 9 абз. 4 предложения 1-3 Закона о подоходном налоге, является трудовое отношение между работодателем (арендодателем) и (временным) работником. Если работа работника у заемщика состоит из повторяющихся, но временных работ, отсутствует постоянное прикрепление.

Федеральный финансовый суд в своем решении от 10.04.2019 (VI R 6/17) указал, что наличие временных трудовых отношений не исключает предположение о постоянном прикреплении. Однако конкретно рассматривать случай ему не пришлось, так как в том случае работник был последовательно прикреплен к двум различным местам работы в течение своего трудового договора. В текущем случае это не имело места, так как истец фактически работал только в компании B и был специально нанят для этого временной компанией. В любом случае, теперь снова очередь Федерального финансового суда, так как апелляция уже подана (дело VI R 32/20). Затронутые временные работники должны подать возражение против отказа в налоговых уведомлениях и запросить приостановку их собственного дела.

(2023): Что мне нужно знать о новом 48-месячном лимите?

Какие расходы можно списать при работе на транспортном средстве?

Если Вы выполняете свою профессиональную деятельность на транспортном средстве, у Вас, как правило, нет "первого места работы", поэтому деятельность считается выездной.

Это касается, например:

- водителей грузовиков,

- водителей туристических автобусов,

- водителей рейсовых автобусов,

- водителей трамваев,

- работников мусоровозов,

- водителей такси,

- машинистов локомотивов (исключение: машинисты заводских железнодорожных локомотивов).

Часто Вам необходимо прибыть в определенное место (место передачи), чтобы принять транспортное средство.

Облагаемые налогом расходы в обзоре:

- Поездки между домом и местом передачи: только надбавка на расстояние (30 центов за километр расстояния; 38 центов с 21-го километра).

- Суточные надбавки на питание при отсутствии более 8 часов могут быть заявлены дополнительно к надбавке на расстояние.

- Водители грузовиков могут списать суточную надбавку на проживание в размере 8 евро за календарный день, помимо обычной суточной надбавки на питание. Суточная надбавка на проживание действует для дней прибытия и отъезда, а также каждого календарного дня с 24-часовым отсутствием во время выездной работы в Германии или за границей (§ 9 Abs. 1 Satz 3 Nr. 5b EStG).

Aktuelle Entscheidungen

Федеральный финансовый суд постановил, что зона работы машиниста заводской железнодорожной локомотивов является первым местом работы, а не обширной зоной работы (решение BFH от 01.10.2020, VI R 36/18).

В настоящее время Федеральный финансовый суд также постановил, что депо не является первым местом работы работника мусоровоза, если он там только слушает указания диспетчера, забирает маршрутный лист, документы и ключи от транспортного средства, а также проверяет освещение транспортного средства (решение BFH от 02.09.2021, VI R 25/19).

(2023): Какие расходы можно списать при работе на транспортном средстве?

Что можно списать при наличии нескольких мест работы?

Если в соответствии с Вашим трудовым договором Вы должны выполнять свои трудовые обязанности на двух или более рабочих местах, например, в головном офисе и филиале, одно из них должно быть определено как "первое место работы". Это может сделать работодатель в рамках своего права давать указания. Или решающим является объем рабочего времени: Рабочее место считается Вашим "первым местом работы", если Вы работаете там в соответствии с Вашим трудовым договором

- как правило, ежедневно или

- два полных рабочих дня в неделю или

- не менее одной трети Вашего согласованного регулярного рабочего времени.

Если несколько рабочих мест соответствуют условиям "первого места работы" по продолжительности работы или объему рабочего времени, применяется следующее правило:

- Первым местом работы считается то, которое определяет работодатель. При этом это не обязательно должно быть то место работы, где Вы выполняете большую часть или качественно более значимую часть своей профессиональной деятельности.

- Если работодатель не воспользовался своим правом определения или определение не является однозначным, первым местом работы считается то, которое находится ближе всего к месту жительства работника.

Что можно списать с налогов?

- Поездки между домом и "первым местом работы" можно списать только по надбавке за расстояние.

- Работа на других рабочих местах считается выездной работой, поэтому поездки можно списать по суточной надбавке за служебные поездки (30 центов за км пути) или по фактическим расходам.

- Кроме того, суточные на питание могут быть списаны как расходы на рекламу или возмещены работодателем без налогообложения, если продолжительность отсутствия составляет не менее 8 часов.

(2023): Что можно списать при наличии нескольких мест работы?

Что считается командировкой за границей?

При командировках за границей действуют некоторые особенности в налоговом отношении:

(1) Суточные на питание: Они различаются в зависимости от страны. Для особенно дорогих городов устанавливаются отдельные суммы. Суточные на питание основаны на Федеральном законе о командировках и периодически обновляются Федеральным министерством финансов.

- За каждый полный день отсутствия применяется суточная ставка на питание в размере 120 % от максимальных суточных за границей, а в дни с отсутствием более 8 часов, а также в дни прибытия и отъезда — 80 %.

(2) Питание на борту: При авиаперелетах в стоимость билета обычно включено питание на борту. Если счет за авиабилет выставлен на работодателя и возмещен им, применяется следующее:

Бесплатное питание на борту считается "предоставленным работодателем приемом пищи". Это означает, что суточная ставка на питание должна быть уменьшена на 40 % за обед или ужин и на 20 % за завтрак. Уменьшение суточной ставки на питание не производится, если по выбранному тарифу на перевозку очевидно, что это чисто транспортная услуга, при которой бесплатное питание не предоставляется.

(3) Несколько стран: Если в рамках Вашей командировки Вы посещаете несколько стран, суточная ставка на питание определяется по стране, в которую Вы прибыли последней до 24:00 по местному времени. Однако в день возвращения решающей является страна, в которой Вы работали последней, а не Германия. Это также применимо, если Вы продолжаете командировку в Германии, например, посещаете клиента в Германии.

(4) Суточные на проживание: При проживании за границей суточные на проживание, зависящие от страны, больше не могут быть вычтены как расходы на рекламу, а могут быть только возмещены работодателем без налогообложения. Если с 2014 года командировка за границей длится более четырех лет, то, в отличие от Германии, в течение 48 месяцев ограничение на вычитаемые расходы на проживание в размере 1.000 евро в месяц не применяется.

SteuerGo

В настоящее время Федеральный финансовый суд постановил, что даже у работников без "первого места работы" суточные на питание должны быть сокращены, если работодатель предоставляет им бесплатное питание (решение BFH от 12.07.2021, VI R 27/19).

Случай: Офицер на судне получает бесплатное питание от работодателя. В расчетах заработной платы работодатель указал это питание как необлагаемое налогом натуральное вознаграждение. В "дни стоянки в порту" офицер частично не пользовался предоставленным питанием на борту. В отдельные дни экипажу приходилось самостоятельно обеспечивать себя в портах. Офицер заявил суточные на питание за 206 дней как расходы на рекламу.

По мнению BFH, офицеру полагаются суточные на питание только за те дни, когда работодатель в исключительных случаях не предоставлял ему питание в дни стоянки в порту. Во все остальные дни вычет исключен, так как в эти дни завтрак, обед и ужин предоставлялись бесплатно.

SteuerGo

В настоящее время Финансовый суд Дюссельдорфа постановил, что предоставление питания летному персоналу не является налогооблагаемой заработной платой, если полет длится более шести часов (решение от 13.08.2020, 14 K 2158/16 L). Обстоятельства дела: Авиакомпания предоставляла своему летному персоналу бесплатное питание как на дальнемагистральных рейсах, так и на средних рейсах, если время полета с короткими "временами разворота" превышало шесть часов.

Это было, очевидно, типичное бортовое питание. Налоговая служба считала, что бесплатное предоставление питания является налогооблагаемой заработной платой. Однако соответствующий иск был удовлетворен. Обоснование: бесплатное питание предоставлялось в основном в интересах работодателя. Это не было вознаграждением за работу персонала.

Следует учитывать особые условия работы на борту самолета, которые характеризуются плотным графиком в авиации и ограниченным пространством в самолете. Предоставление питания в первую очередь служило обеспечению бесперебойной и эффективной работы во время полетов и "времен разворота". Кроме того, судьи указали, что авиакомпания была обязана по закону предоставить экипажу возможность принимать пищу и напитки при времени полета более шести часов.

(2023): Что считается командировкой за границей?

Что применяется при предоставлении питания работодателем?

При выездных мероприятиях, таких как курсы повышения квалификации, семинары, конференции, продажные мероприятия и т. д., участники часто получают питание за счет работодателя, либо непосредственно от работодателя, либо по его поручению от третьей стороны, например, отеля для конференций или кейтеринговой компании.

За это преимущество налоговые органы привлекают получателя к ответственности.

Соответствующая суточная ставка на питание сокращается. Сокращение составляет 20 % за завтрак и 40 % за обед или ужин от полной суточной ставки на питание. Налогообложение по официальной стоимости натурального вознаграждения происходит только в том случае, если работник не может вычесть суточные ставки на питание как расходы на рекламу, например, при отсутствии более 8 часов или при длительной выездной деятельности по истечении трехмесячного периода. Пороговое значение для "обычного питания" составляет 60 евро.

SteuerGo

В настоящее время Федеральный финансовый суд постановил, что даже для работников без "первого места работы" суточные ставки на питание должны быть сокращены, если работодатель предоставляет им бесплатное питание (решение BFH от 12.07.2021, VI R 27/19).

Случай: Офицер на судне получает бесплатное питание от работодателя на борту. В расчетах заработной платы работодатель указал это питание как необлагаемое налогом натуральное вознаграждение. В "портовые дни" офицер частично не пользовался предоставленным бортовым питанием. В отдельные дни экипажу приходилось самостоятельно обеспечивать себя в портах. Офицер заявил суточные ставки на питание за 206 дней как расходы на рекламу.

По мнению BFH, офицеру полагаются суточные ставки на питание только за те дни, когда работодатель в исключительных случаях не предоставлял ему питание в портовые дни. Во все остальные дни вычет исключен, так как в эти дни завтрак, обед и ужин предоставлялись бесплатно.

(2023): Что применяется при предоставлении питания работодателем?