Как облагается налогом обязательная пенсия?

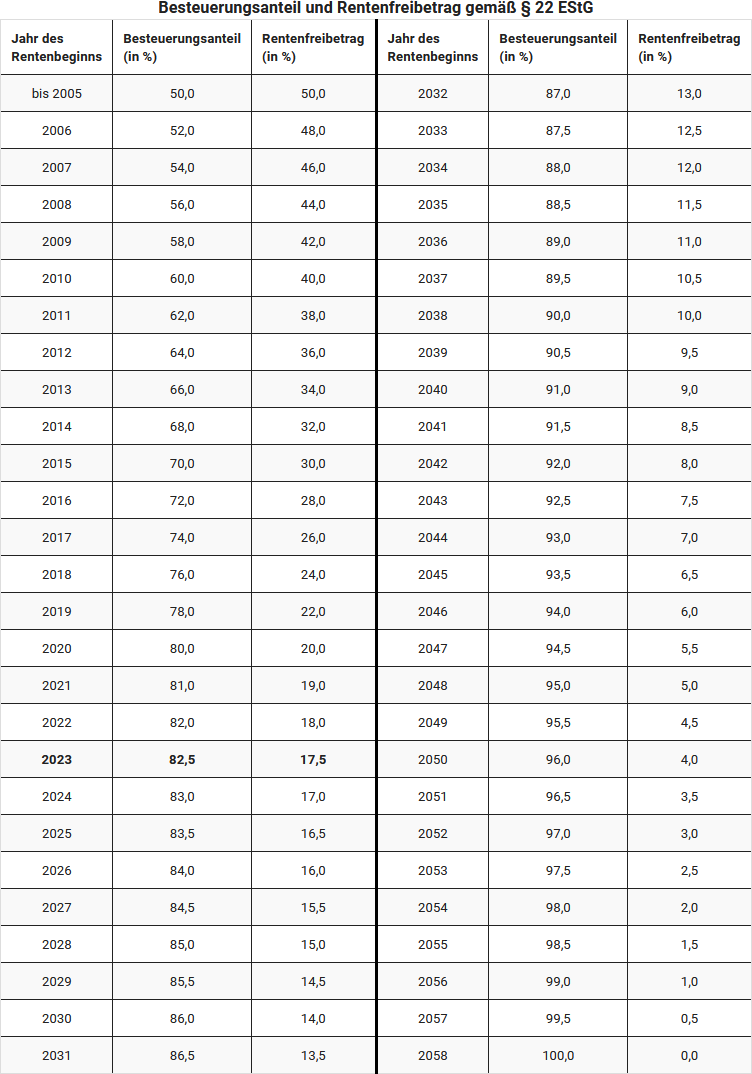

Законодатель пересмотрел налогообложение государственной пенсии в 2005 году с принятием Закона о пенсионных доходах. С тех пор определенная доля пенсии подлежит налогообложению, остальная часть остается (пока) необлагаемой налогом. Вы должны облагать налогом свои доходы от пенсии, это так называемое отсроченное налогообложение. Сумма, подлежащая налогообложению, зависит от года выхода на пенсию.

Для лиц, вышедших на пенсию в 2005 году или ранее, необлагаемая налогом доля составляла 50 процентов. Из необлагаемой налогом пенсии формируется (личный) налоговый вычет, поэтому эти пенсионеры с 2005 года могут воспользоваться "пенсионным налоговым вычетом" в размере 50 процентов. Этот пенсионный налоговый вычет остается неизменным на протяжении всей жизни.

С 2005 года так называемая доля налогообложения ежегодно увеличивается на два процентных пункта, с 2021 года - на один процентный пункт в год. Изначально предполагалось, что лица, выходящие на пенсию с 2040 года, будут полностью облагать налогом свои доходы от государственной пенсии. Однако в связи с изменением законодательства доля налогообложения с 2023 года для пенсионеров 2023 года увеличивается не на 1 процентный пункт, а только на полпроцентного пункта в год и впервые достигает 100 процентов для поколения 2058 года (§ 22 Nr. 1 Buchst. a Doppelbuchst. aa EStG, изменено Законом о возможностях роста).

Таким образом, для пенсионеров, впервые получающих пенсию в 2023 году, доля налогообложения составляет 82,5 % от суммы пенсии.

Налоговая инспекция автоматически вычитает без дополнительного подтверждения паушальную сумму на рекламные расходы в размере 102 евро. Если у Вас есть более высокие расходы, Вы должны указать их в налоговой декларации, чтобы уменьшить налогооблагаемый доход. Вы можете указать, например, расходы на налоговое консультирование (для приложения R), консультации по пенсионным вопросам или адвоката, если он поддерживал Вас в пенсионных вопросах. Однако более высокие расходы Вы должны подтвердить в любом случае.

Beispiel

Ганс Мюллер вышел на пенсию 01.01.2009 и в прошлом году получил государственную пенсию в размере 12.000 евро. Для Ганса Мюллера 58 процентов его пенсии облагается налогом, пенсионный налоговый вычет составляет 42 процента. Таким образом, Мюллер должен был бы указать в налоговой инспекции доход в размере 6.960 евро. Однако, если у него нет других доходов, он не обязан подавать налоговую декларацию, так как сумма ниже базового налогового вычета в размере 10.908 евро (2023).

Пожизненный пенсионный налоговый вычет для Ганса Мюллера составляет 5.040 евро. Однако доходы, превышающие этот вычет, он должен будет облагать налогом только в том случае, если они также превышают базовый налоговый вычет.

Доходы от аренды и сдачи внаем или капитальные доходы, однако, должны быть включены в доход.

Если бы Ганс Мюллер, напротив, получал пенсию в размере 15.000 евро и вышел на пенсию только в 2023 году, то он должен был бы обложить налогом 12.375 евро (82,5 процента) от своей пенсии и, следовательно, подать налоговую декларацию.

Внимание: До конца своей жизни пенсионный налоговый вычет для Мюллера остается неизменным. Даже если после корректировки пенсии его доходы от пенсии увеличатся, в первом примере ежегодно только 5.040 евро остаются необлагаемыми налогом. Вычет относится к конкретной денежной сумме, а не к доле от соответствующей пенсии. Таким образом, господин Мюллер должен будет полностью облагать налогом будущие корректировки пенсии.

(2023): Как облагается налогом обязательная пенсия?

Что такое обязательная рента?

Пожизненные ренты — это постоянные выплаты, которые зависят от продолжительности жизни человека. Пожизненные ренты и другие выплаты из государственных пенсионных страхований, сельскохозяйственной пенсионной кассы и профессиональных пенсионных фондов облагаются налогом только в определенной доле, которая зависит от года начала выплаты пенсии.

Если Вы получали пенсию из государственного пенсионного страхования, Вы можете запросить в качестве помощи при заполнении «Уведомление для представления в налоговый орган» о Ваших пенсионных доходах. Оно будет автоматически отправляться Вам в последующие годы. При начале выплаты пенсии в 2023 году доля налогообложения составляет 82,5 %.

В налоговой декларации не требуется указывать долю налогообложения. Необлагаемая налогом часть пенсии определяется в году, следующем за годом начала выплаты пенсии, и действует, как правило, на весь срок получения пенсии. В рамках налогообложения пенсий в последующие годы эта сумма вычитается из годовой (брутто) суммы пенсии.

Увеличения пенсии, основанные на регулярной корректировке пенсии, облагаются налогом в полном объеме. То же самое относится к выплатам из частных базовых пенсионных договоров (так называемые пенсии Рюрупа).

Пожизненные ренты включают в себя

- пенсии по возрасту,

- пенсии по инвалидности,

- пенсии по нетрудоспособности,

- пенсии по профессиональной нетрудоспособности,

- пенсии по случаю потери кормильца, такие как пенсии вдовам/вдовцам,

- пенсии сирот или

- пенсии по уходу за детьми.

Необходимо также указать единовременные выплаты, которые выплачиваются, например, в виде пособия на погребение или компенсации за небольшие пенсии. Если Вы были признаны преследуемым в период национал-социалистического режима в соответствии с § 1 Федерального закона о компенсациях (BEG) и при расчете Вашей пенсии из государственного пенсионного страхования были учтены пенсионные периоды в связи с преследованием, пожалуйста, сообщите об этом в налоговый орган в произвольной форме.

Такие периоды могли быть учтены, например, в соответствии с Законом о выплате пенсий за работу в гетто (ZRBG), Законом о регулировании компенсации за национал-социалистические нарушения в области социального страхования (WGSVG) или в соответствии с Законом о пенсиях для иностранцев (FRG). Это также относится к пенсиям вдовам/вдовцам, если умерший был признан преследуемым в соответствии с § 1 BEG и пенсионные выплаты содержат соответствующие пенсионные периоды. Налоговый орган проверит, освобождена ли эта пенсия от налогообложения.

(2023): Что такое обязательная рента?

Что регулирует Закон о пенсионных доходах 2005 года?

Закон о пенсионных доходах регулирует налогообложение пенсий, и это касается всех, как тех, кто уже вышел на пенсию в 2005 году, так и всех будущих пенсионеров. Налоговая нагрузка для новых пенсионеров увеличивается каждый год, но в то же время существуют и преимущества для работников.

Налоговые льготы на пенсионные накопления

Помимо обязательного пенсионного страхования, в качестве пенсионных накоплений признаются также частные пенсионные страхования, в частности так называемая базовая пенсия или пенсия Рюрупа. Взносы в частные пенсионные страхования облагаются налогом только в том случае, если страхование предусматривает пожизненную пенсию для застрахованного лица. Кроме того, застрахованное лицо должно быть не моложе 60 лет на момент начала выплаты пенсии. Для договоров, заключенных с 2012 года, выплата пенсии не может начаться до достижения 62 лет. Это гарантирует, что речь идет о продуктах для пенсионных накоплений. Эти пенсионные права не могут быть переданы, заложены, проданы или капитализированы. Кроме того, пенсии должны выплачиваться в виде аннуитетов, единовременные выплаты обычно не допускаются. Вы можете дополнить эти налогово льготные пенсионные продукты дополнительными страхованиями, например, страхованием на случай нетрудоспособности.

Налоговые льготы не предоставляются на инвестиционные продукты, которые не обязательно предназначены для пенсионных накоплений, такие как свободно доступные капиталовложения, к которым относятся и страхования жизни с выплатой капитала. Исключение составляют страхования жизни с выплатой капитала, заключенные до 2005 года – они остаются необлагаемыми налогом.

Для пенсионеров это означает:

С 2005 года 50 процентов пенсионных доходов облагаются налогом. С 2006 по 2020 год налогооблагаемая доля пенсий увеличивается каждый год на два процентных пункта, с 2021 года – только на один процентный пункт в год.

Изначально предполагалось, что лица, выходящие на пенсию с 2040 года, будут полностью облагать налогом свои доходы от государственной пенсии. Однако с 2023 года, начиная с пенсионеров 2023 года, доля налогообложения увеличивается не на 1 процентный пункт в год, а только на полпроцентного пункта и впервые достигнет 100 процентов в 2058 году (§ 22 Nr. 1 a) aa) EStG, изменено "Законом о возможностях роста").

Таким образом, для пенсионеров, впервые получающих пенсию в 2023 году, доля налогообложения составляет 82,5 % от суммы пенсии.

Также регулируется Законом о пенсионных доходах: Временные пенсии, такие как пенсии по инвалидности, и не временные пенсии, такие как пенсия по возрасту, с 2005 года облагаются налогом одинаково. Пенсии из страхований, которые в фазе накопления пользовались налоговыми льготами, облагаются налогом в фазе выплаты.

Hinweis:

В конце мая 2021 года Федеральный финансовый суд опубликовал два своих решения по вопросу возможного двойного налогообложения пенсий. Однако иски пострадавших пенсионеров не увенчались успехом. Федеральный финансовый суд считает, что двойное налогообложение возможно только в редких отдельных случаях. Он считает, что основная система налогообложения пенсий является законной, включая ограниченный вычет пенсионных расходов в период трудовой деятельности и частичное освобождение пенсий от налогообложения в фазе выплаты. Двойное налогообложение может возникнуть только для более поздних поколений пенсионеров (решения Федерального финансового суда от 19.5.2021, X R 33/19 и X R 20/21). Однако проигравшие истцы подали конституционную жалобу на два решения Федерального финансового суда (Az. 2 BvR 1143/21 и 2 BvR 1140/21).

Речь идет о том, как именно рассчитывается двойное налогообложение. Федеральный финансовый суд занял очень схематичную позицию, которая приводит к чрезмерному налогообложению пенсий только в отдельных случаях. Для расчета возможного двойного налогообложения применяется принцип номинальной стоимости. Необходимо сравнить фактически уплаченные и льготные пенсионные расходы с фактически выплаченными и частично освобожденными от налогообложения суммами пенсий. Суммы не должны быть увеличены или уменьшены, инфляция не учитывается.

Некоторые эксперты, а также истцы в деле X R 33/19, напротив, утверждали, что в период трудовой деятельности не приобретались пенсионные суммы в денежном выражении, а только баллы заработной платы. Фактический размер пенсии становится известен гораздо позже. Однако Федеральный финансовый суд не стал вдаваться в "подробности" финансовой и страховой математики, а сравнил уплаченные и выплаченные денежные суммы. Правильно ли это или существует более выгодный для налогоплательщиков расчет, решат судьи Конституционного суда в Карлсруэ.

В настоящее время федеральное правительство и правительства земель договорились о временном вынесении спорных налоговых уведомлений. Конкретно: налоговые начисления выносятся временно в отношении "налогообложения аннуитетов и других выплат из базового обеспечения в соответствии с § 22 номер 1 предложение 3 буква a двойная буква aa EStG". Условие временности добавляется ко всем уведомлениям о подоходном налоге за налоговые периоды с 2005 года, в которых учитывается аннуитет или другая выплата из так называемого базового обеспечения (письмо Федерального министерства финансов от 30.8.2021, V A 3 - S 0338/19/10006 :001).

Это означает, что пенсионеры теперь получают уведомления о подоходном налоге с указанием на частичную временность налогового начисления. Если Федеральный конституционный суд придет к выводу, что текущее налогообложение государственных пенсий и пенсий из профессиональных пенсионных фондов, а также аналогичных пенсионных накоплений является неконституционно высоким, налоговые уведомления, которые выносятся сейчас и в будущем, могут быть изменены без предварительного возражения.

Важно: пострадавшие должны, независимо от возможного исхода, сохранять все налоговые и пенсионные уведомления, даже из давно прошедших лет.

(2023): Что регулирует Закон о пенсионных доходах 2005 года?

Какие расходы, связанные с доходами, я могу заявить как пенсионер?

Даже будучи пенсионером, Вы можете указать в налоговой декларации расходы, связанные с Вашей пенсией, как расходы на рекламу. Если Ваши расходы на рекламу составили менее 102 евро, их указывать не имеет смысла. Налоговая инспекция автоматически учитывает пособие на расходы на рекламу в размере 102 евро, эта сумма сразу вычитается из Ваших доходов. Это пособие учитывается для всех пенсий и всех доходов, которые должны быть указаны в разделе «Прочие доходы». Это годовая сумма, которая не сокращается, даже если условия не выполнялись в течение всего года или доходы не получались в течение всего года. Пособие на расходы на рекламу предоставляется каждому супругу отдельно, как только у него есть соответствующие доходы.

Совет: Если у Вас были более высокие расходы, превышающие пособие в размере 102 евро, имеет смысл их указать. Однако у Вас также должны быть под рукой подтверждающие документы, которые следует приложить к налоговой декларации. Если у Вас есть расходы на налогового консультанта, налоговая инспекция признает только те расходы как расходы на рекламу, которые связаны с Вашей пенсией. Поэтому попросите Вашего налогового консультанта указать в счете отдельно ту часть, которая непосредственно относится к Вашей пенсии.

Как расходы на рекламу Вы можете заявить, например, расходы на

- консультанта по пенсионным вопросам,

- адвоката по пенсионным спорам,

- налогового консультанта (только для приложения R), а также

- расходы, связанные с подачей заявления на пенсию (транспортные расходы, канцелярские товары, почтовые расходы, телефонные расходы)

- судебные издержки, если процесс касается Вашей пенсии

- членские взносы в профсоюз, которые Вы платите как пенсионер

- фиксированная плата за обслуживание счета в размере 16 евро в год

Совет

Если Вы не уверены, признает ли налоговая инспекция определенные расходы, просто укажите их и приложите подтверждающие документы. Решение примет налоговый инспектор.

(2023): Какие расходы, связанные с доходами, я могу заявить как пенсионер?