Подсказки к полям

Подарки

Укажите здесь не подлежащие и подлежащие вычету расходы на подарки.

Подарки для деловых партнеров: Подарки подлежат вычету в качестве операционных расходов при условии, что расходы на одного человека не превышают 35 евро в год. Сумма в размере 35 евро (без НДС) распространяется на предпринимателей, облагаемых НДС не включая НДС, и на предпринимателей, не облагаемых НДС (малые предприниматели, врачи), включая НДС. Расходы на обозначение подарка как средства рекламы включаются в сумму определении лимита, но расходы на транспортировку и упаковку не включаются.

Лимит в 35 евро - это не налоговая льгота, а предел не облагаемого налогом дохода: если расходы превышают 35 евро на человека, они не вычитаются в качестве операционных расходов. Эти суммы, не подлежащие вычету, также должны быть внесены в эту строку.

Примечание: Расходы на подарки должны учитываться каждый раздельно и отдельно от прочих операционных расходов или записываться на отдельный счет.

SteuerGo: Лимит в 35 евро не действует, если получатель может использовать подарок только в своей профессиональной деятельности (Директива 4.10 ч. 2 предложение 4 Регламента подоходного налога (EStR)). Подарки, предоставленные компанией своим сотрудникам, полностью вычитаются из налогооблагаемой базы и должны быть официально учтены.

Представительские расходы

Укажите здесь не подлежащие вычету и вычитаемые из налогооблагаемой базы представительские расходы.

Налогово-финансовое управление разделяет представительские расходы на "деловые" и на "общие операционные". Это разграничение важно для определения того, какие суммы расходов будут признаны в налоговых целях:

- Деловые представительские расходы связаны с внешними деловыми партнерами, с которыми уже установлены деловые отношения или с которыми они должны быть установлены. К ним относятся как посетители компании, так и сотрудники социально аффилированных компаний и сопоставимые с ними лица, т.е. коллеги-специалисты. То же самое относится и к фрилансерам и торговым представителям. Такие представительские расходы подлежат вычету только на 70% и 30% не подлежат вычету. Поэтому расходы должны быть пропорционально распределены, и обе суммы должны быть введены здесь.

- Общими операционными расходами являются расходы на развлечение собственных сотрудников, т.е. внутренних лиц. Сюда относятся в том числе расходы оптового продавца напитков на оплату напитков в ресторанах своих клиентов, а также на напитки в пивоварнях. В этом случае расходы подлежат 100-процентному вычету и поэтому должны быть указаны в полном объеме на странице "Прочие неограниченно вычитаемые операционные расходы". По решению Федерального налогового суда, ограничение на вычеты представительских расходов не распространяется, если водитель автобуса направляется на остановку для отдыха и бесплатно "подвозит клиентов" (постановление Федерального налогового суда от 26.04.2018, X R 24/17).

SteuerGo: Расходы на кофе, чай, напитки, выпечку и т.д. во время деловых встреч вычитаются полностью как операционные расходы и отображаются на странице "Прочие неограниченно вычитаемые операционные расходы".

SteuerGo: Налог с оборота, включенный в представительские расходы, полностью вычитается в качестве операционных расходов и также должен быть отражен на странице "Прочие неограниченно вычитаемые операционные расходы" в разделе "Предварительно внесенная часть налога с оборота (Vorsteuerbeträge)".

Примечание: Представительские расходы должны учитываться каждый по отдельности и отдельно от других операционных расходов или заноситься на отдельный счет.

Aufwendungen für ein häusliches Arbeitszimmer (einschließlich AfA und Schuldzinsen)

Укажите здесь не подлежащие вычету и вычитаемые расходы на домашний офис.

Расходы на домашний офис могут вычитаться как операционные расходы следующим образом:

- в неограниченных размерах, если они являются предметом всей Вашей операционной и профессиональной деятельности.

- в размере до 1250 евро, если для осуществления операционной или профессиональной деятельности не имеется другого рабочего места.

Расходы на домашний офис также могут вычитаться как операционные расходы в неограниченных размерах в следующих случаях:

- Если имеется ввиду не "домашний" офис: помещения, которые не входят в бытовую сферу и не образуют структурную единицу с жилой площадью, не считаются "домашними". Примеры: Сдача в аренду одного кабинета в другом доме, дополнительно снимаются комнаты в многоквартирном доме на другом этаже, отличном от квартиры в частном жилом комплексе.

- Если речь идет не о "домашнем офисе": под "домашним офисом" не подразумеваются помещения, которые нетипичны для домашнего офисе с точки зрения оборудования и функциональности, даже если они расположены на территории дома. Примеры: Мастерская, кладовая, выставочный зал, зал продаж, студия звукозаписи у композитора, студия художника, кабинет юриста, кабинеты преподавателя языка, кабинет экстренной врачебной помощи.

- Домашний офис открыт для широкой и постоянной публики: В этом случае офис не является домашним офисом с точки зрения своей функции.

- В домашнем офисе работают и другие служащие: В этих случаях помещение не считается домашним кабинетом из-за своей функции.

Если у Вас есть личные и фактические основания для признания домашнего офиса в налоговых целях, введите здесь все расходы на офис.

Итого ограниченных вычитаемых операционных расходов

Общая сумма не вычитаемых и вычитаемых из налогооблагаемой базы операционных расходов и налога на прибыль предприятия переносится на страницу "Операционные расходы" для определения общей суммы операционных расходов.

Прочие операционные расходы

Укажите здесь не подлежащие вычету и вычитаемые расходы как прочие вычитаемые операционные расходы.

Представительские расходы

Расходы, касающиеся (частного) образа жизни налогоплательщика или других лиц, как правило, не учитываются как операционные расходы.

Представительские расходы, понесенные в рамках предпринимательской деятельности, подлежат вычету только в том случае, "если они считаются обоснованными в соответствии с общепринятым представлением о коммерческой деятельности" (ст. 4, ч. 5, номер 7 Закона о подоходном налоге (EStG)).

Штрафы, административные штрафы, административные предупреждения или денежные штрафы

Такие денежные средства, оцененные судами или органами власти в Германии или учреждениями Европейских сообществ, не вычитаются в качестве операционных расходов. Однако, данное положение не распространяется на штрафы, налагаемые судами или органами власти других государств, не входящих в Европейские сообщества.

Штрафы, налагаемые в рамках уголовного судопроизводства, не подлежат вычету. Штрафы, налагаемые иностранным судом, могут быть вычтены как операционные расходы, если они противоречат основополагающим принципам немецкой правовой системы.

Дополнительные расходы на питание

Введите здесь вычитаемые суточные пособия на питание за выездную деятельность, командировки или ведение двойного домохозяйства в связи с рабочими обязанностями.

- Расходы на проезд следует указать отдельно на странице "Расходы на транспортные средства и прочие транспортные расходы".

- Расходы на проживание и дополнительные путевые расходы должны быть введены на странице "Прочие полностью вычитаемые операционные расходы".

- Расходы на проезд сотрудников введены на странице "Общие операционные расходы" в разделе "Расходы на собственный персонал".

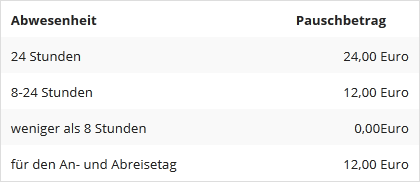

При дополнительных расходах на питание, Вы можете вычесть только фиксированные суммы, а не фактические расходы. Сумма суточных зависит от продолжительности Вашего отсутствия дома и в фирме. Суточные пособия на питание во время командировок по Германии при отсутствии:

В случае командировок за границу, Вы можете вычесть суточные пособия на питание, рассчитанные для каждой конкретной страны.

Если выездная деятельность начинается в один день и заканчивается на следующий день после более чем 8 часов без ночлега, то на день с преимущественным отсутствием предоставляется фиксированная ставка суточных на питание в размере 14 евро (ст. 9 ч. 4а, номер 3 Закона о подоходном налоге (EStG)).