Подсказки к полям

4. Налог на заработную плату

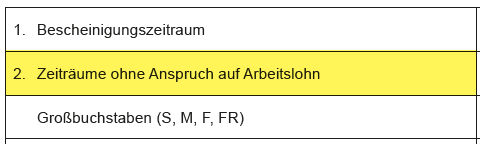

Tragen Sie hier die Anzahl der Zeiträume ohne Anspruch auf Arbeitslohn eine, die Ihnen auf der Lohnsteuerbescheinigung unter Anzahl "U" (=Unterbrechungen) bescheinigt wurden.

Nummer 2 auf der Lohnsteuerbescheinigung:

"Zeiträume ohne Anspruch auf Arbeitslohn"

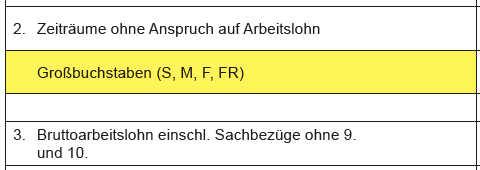

Großbuchstaben (S, B, F)

Wenn in dieser Zeile ein Großbuchstabe eingetragen wurde, geben Sie diese an.

- Der Großbuchstabe S wird eingetragen, wenn die Lohnsteuer von einem sonstigen Bezug des ersten Dienstverhältnisses berechnet wurde, aber ohne die Berücksichtigung von Arbeitslohn aus früheren Dienstverhältnissen in dem Kalenderjahr.

- Der Großbuchstabe M wird eingetragen, wenn Sie während einer beruflichen Auswärtstätigkeit oder im Rahmen einer beruflichen doppelten Haushaltsführung von Ihrem Arbeitgeber oder auf dessen Veranlassung von einem Dritten mit den amtlichen Sachbezugswerten zu bewertende Mahlzeiten erhalten haben.

- Der Großbuchstabe F wird eingetragen bei einer unentgeltlichen oder verbilligten Sammelbeförderung zwischen Wohnung und erster Tätigkeitsstätte des Arbeitnehmers durch ein vom Arbeitgeber gestelltes Beförderungsmittel. Dies gilt auch für Fahrten zu einem Sammelpunkt oder einem weiträumigen Tätigkeitsgebiet.

- Die Großbuchstaben FR sind einzutragen für französische Grenzgänger, bei denen aufgrund einer Bescheinigung nach § 39 Abs. 4 Nr. 5 EStG vom Lohnsteuerabzug abzusehen ist. Zusätzlich ist eine Kennziffer für das Bundesland einzutragen, in dem der Grenzgänger im Bescheinigungszeitraum zuletzt tätig war. Für Baden-Württemberg ist der Großbuchstabe "FR" ohne Leerzeichen um die Ziffer 1 ("FR1"), für Rheinland-Pfalz um die Ziffer 2 ("FR2") und für das Saarland um die Ziffer 3 ("FR3") zu ergänzen.

"Großbuchstaben (S, M, F, FR)"

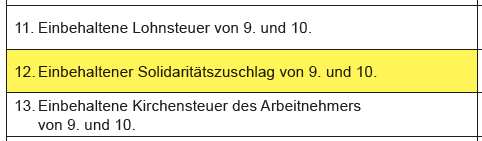

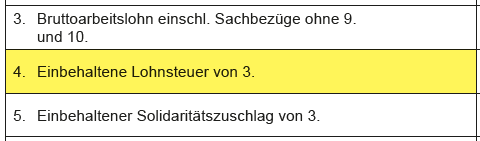

4. Подоходный налог

Введите значение, указанное в Вашей справке о подоходном налоге:

Номер 4:

"Удержанный подоходный налог из 3."

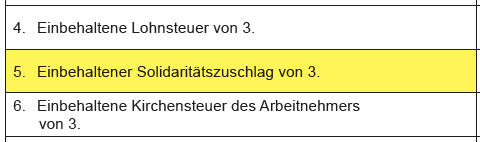

5. Взнос солидарности

Введите значение, указанное в Вашей справке о подоходном налоге:

Номер 5:

"Удержанный взнос солидарности из 3."

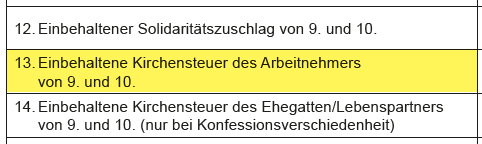

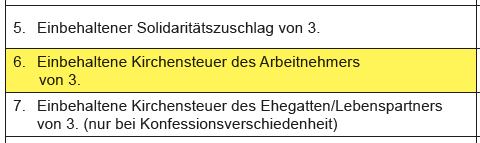

6. Церковный налог работника

Введите значение, указанное в Вашей справке о подоходном налоге:

Номер 6:

"Удержанный церковный налог с работников из 3."

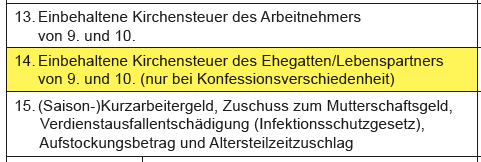

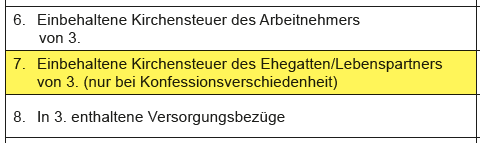

7. Церковный налог с супруга(и)

Введите значение, указанное в Вашей справке о подоходном налоге:

Номер 7:

"Церковный налог, удерживаемый с супруга(и) (только в случае брака представителей различных конфессий)"

Вводите здесь только те суммы церковного налога, которые указаны в строке 7 в Вашей справке о подоходном налоге (Lohnsteuerbescheinigung). Суммы из справки другого лица о подоходном налоге, например, из справки супруга/супруги, здесь не указываются.

Брак смешанной деноминации - это брак, в котором пара принадлежит разным конфессиям - например, протестант женится на католичке.

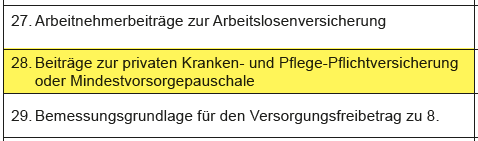

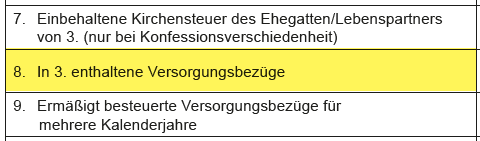

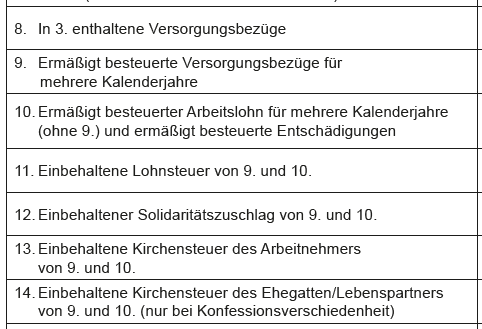

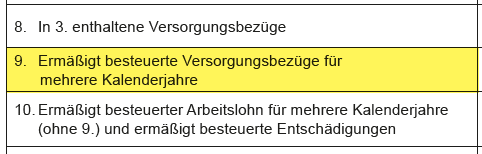

8. Пенсионные пособия, включенные в 3

Введите значение, указанное в Вашей справке о подоходном налоге:

Номер 8:

"Пенсионные пособия включенные в 3"

Пенсионные пособия, которые получают пенсионеры (Pensionäre) (как правило, государственные служащие, судьи, солдаты) или пенсионеры с пенсионными бонусами от компании (Betriebsrentner).

Работодатель должен определить и указать в справке о подоходном налоге, предусмотрены ли в Вашей заработной плате пенсионные пособия. Только в этом случае здесь необходимо внести данные.

Что касается пенсионных пособий, в дополнение к единовременной сумме налогового послабления назначается надбавка к этой сумме. Кроме того, применяется единовременная сумма налогового послабления в размере более 102 евро за издержки, связанные с доходами, если только Вы не заявите более высокие издержки, связанные с доходами.

Затем необходимо заполнить следующие дополнительные строки на этой странице:

- 29. Основания для исчисления пенсионного пособия

- 30. Календарный год, в котором началась выплата пенсии

Отобразить строки с 9 по 14 справки о подоходном налоге?

Выберите Да, если в строках с 9 по 14 Вашей справки о подоходном налоге имеются данные. Это касается:

- Пенсионных пособий за несколько календарных лет (строка 9)

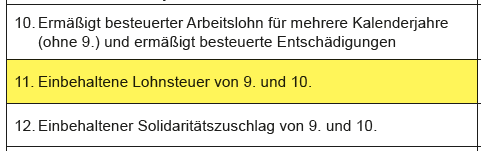

- Заработной платы за несколько лет / компенсации (строка 10)

- Подоходного налога на пенсионные выплаты / заработную плату за несколько лет (строка 11)

- Взноса солидарности на пенсионные выплаты / заработную плату за несколько лет (строка 12)

- Церковного налога работников на пенсионные выплаты / заработную плату за несколько лет (строка 13)

- Церковного налога супруга(и) на пенсионные выплаты / заработную плату за несколько лет (строка 14)

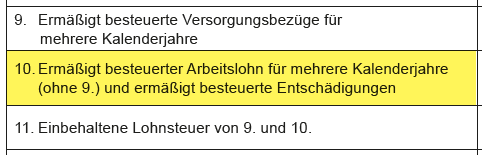

9. Пенсионные пособия за несколько календарных лет

Введите значение, указанное в Вашей справке о подоходном налоге:

Номер 9:

"Пенсионные выплаты по сниженной налоговой ставке за несколько календарных лет"

Важно: Пенсионные выплаты за несколько календарных лет облагаются налогом по сниженной ставке согласно так называемому пятому правилу.

10. Компенсационные выплаты / заработная плата с налоговыми льготами за несколько лет

Введите значение, указанное в Вашей справке о подоходном налоге:

Номер 10:

"Заработная плата по сниженной налоговой ставке за несколько календарных лет (без учета 9.) и компенсации по сниженной налоговой ставке"

Компенсация включает, в частности, выходные пособия в связи с прекращением трудовых отношений. Соответствующие документы (трудовой договор, письмо об увольнении или расторжении договора) могут быть представлены в налоговую инспекцию в качестве доказательства.

К заработной плате за многолетнюю деятельность относятся, в частности, юбилейные премии, отложенные выплаты поощрительных премий и выплаты заработной платы за несколько лет, например, в связи с незаконным удержанием ее работодателем.

Важно: Налоговая сумма облагается налогом по сниженной ставке по пятому правилу, если выходное пособие выплачивается единовременно в течение одного года и годовой доход с выходным пособием выше, чем доход предыдущего года.

Издержки, связанные с профессиональной деятельностью, непосредственно связанные с полученными компенсациями или заработной платой за несколько лет, например, расходы на юридические и налоговые консультации и/или судебные издержки, должны особенно учитываться при указании издержек, связанных с профессиональной деятельностью.

Пожалуйста, добавьте описание:

Пожалуйста, добавьте описание к номеру 10:

"Заработная плата по сниженной налоговой ставке за несколько календарных лет (без учета 9.) и компенсации по сниженной налоговой ставке".

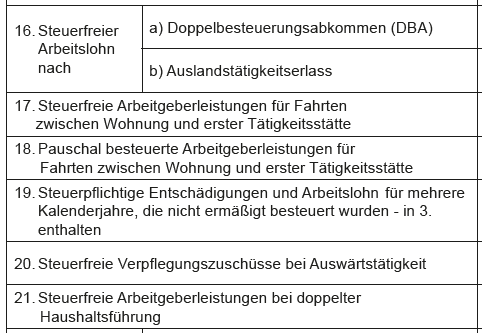

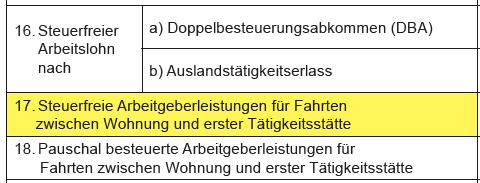

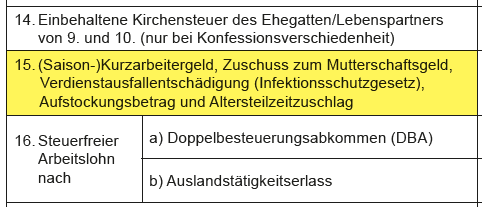

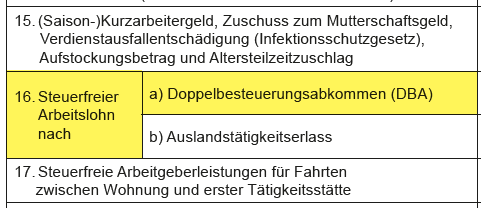

16. Необлагаемая налогом заработная плата в соответствии с межгосударственным соглашением с целью избежания двойного налогообложения (DBA)

Введите значение, указанное в Вашей справке о подоходном налоге:

Номер 16 a):

"Необлагаемая налогом заработная плата в соответствии с межгосударственным соглашением с целью избежания двойного налогообложения (DBA)"

Если Вы указываете здесь какие-либо данные, то Вам необходимо предоставить дополнительную информацию о трудовых отношениях за границей и приложить бланк N-AUS "Ausländische Einkünfte aus nichtselbständiger Arbeit" (Доходы от трудоустройства за границей) к Вашей декларации о доходах. Пожалуйста, внесите соответсвующие данные в раздел "Weitere Einnahmen".

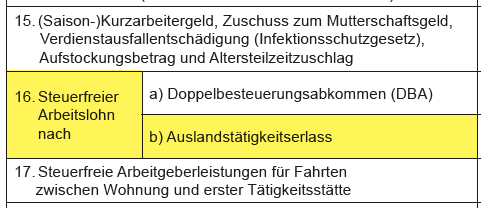

Необлагаемая налогом заработная плата в соответствии c ATE

Введите значение, указанное в Вашей справке о подоходном налоге:

Номер 16 b):

"Необлагаемая налогом заработная плата в соответствии c соглашением о трудоустройстве зарубежом (ATE)"

Если Вы указываете здесь какие-либо данные, то Вам необходимо предоставить дополнительную информацию о трудовых отношениях за границей и приложить бланк N-AUS "Ausländische Einkünfte aus nichtselbständiger Arbeit" (Доходы от трудоустройства за границей) к Вашей декларации о доходах. Пожалуйста, внесите соответсвующие данные в раздел "Weitere Einnahmen".

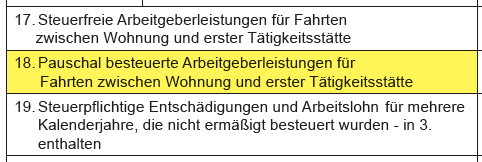

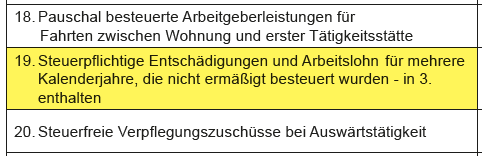

19. Компенсационные выплаты / заработная плата за несколько календарных лет

Введите значение, указанное в Вашей справке о подоходном налоге:

Номер 19:

"Налогооблагаемые компенсации и заработная плата за несколько лет, которые не облагались налогом по сниженной ставке – включены в строку 3."

Примечание: Сумма компенсации и заработной платы за несколько календарных лет, которые не облагались налогом по сниженной ставке работодателем на основании пятого правила, вводится здесь. Этот доход подлежит проверке наиболее благоприятного налогового режима в рамках оценки доходов, в ходе которой определяется возможность применения пятого правила в отношении этого дохода. Соответствующие документы (трудовой договор, письмо о расторжении или прекращении трудового договора) должны быть представлены в налоговую инспекцию в качестве доказательства.

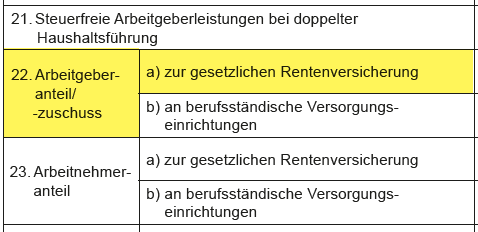

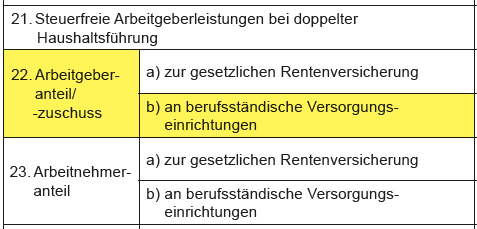

22. a) Отчисления работодателя в обязательное пенсионное страхование

Введите значение, указанное в Вашей справке о подоходном налоге:

Номер 22. a):

"Отчисления работодателя в обязательное пенсионное страхование"

Примечание: SteuerGo автоматически рассматривает эту сумму в разделе "Дополнительные расходы > Страховые и сберегательные взносы > Обязательное страхование в соответствии со справкой о подоходном налоге" как дополнительные расходы.

b) Отчисления работодателя в профессиональные пенсионные фонды

Введите значение, указанное в Вашей справке о подоходном налоге:

Номер 22. b):

"Отчисления работодателя в профессиональные пенсионные фонды"

Примечание: SteuerGo автоматически рассматривает эту сумму в разделе "Дополнительные расходы > Страховые и сберегательные взносы > Обязательное страхование в соответствии со справкой о подоходном налоге" как дополнительные расходы.

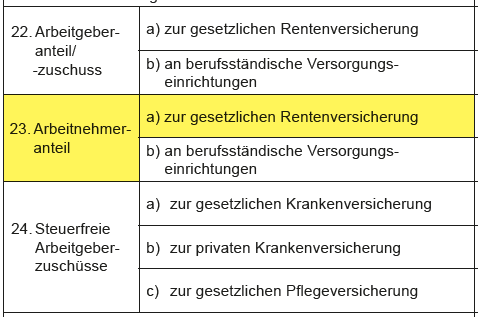

23. a) Отчисления работников в обязательное пенсионное страхование

Введите значение, указанное в Вашей справке о подоходном налоге:

Номер 23. a):

"Отчисления работников в обязательное пенсионное страхование"

Примечание: SteuerGo автоматически рассматривает эту сумму в разделе "Дополнительные расходы > Страховые и сберегательные взносы > Обязательное страхование в соответствии со справкой о подоходном налоге" как дополнительные расходы.

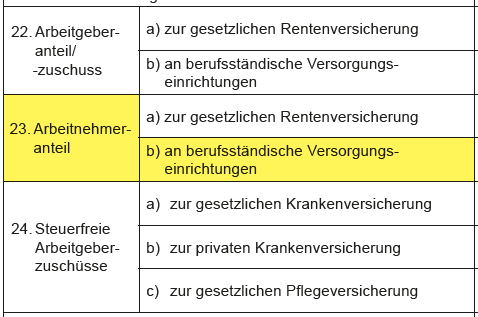

b) Отчисления работников в профессиональные пенсионные фонды

Введите значение, указанное в Вашей справке о подоходном налоге:

Номер 23. b):

"Отчисления работников в профессиональные пенсионные фонды"

Примечание: SteuerGo автоматически рассматривает эту сумму в разделе "Дополнительные расходы > Страховые и сберегательные взносы > Обязательное страхование в соответствии со справкой о подоходном налоге" как дополнительные расходы.

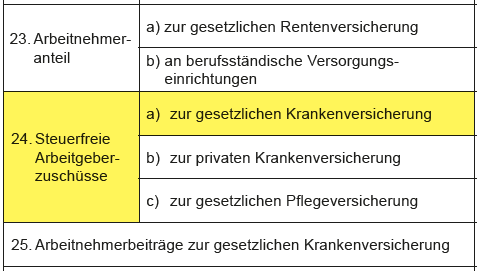

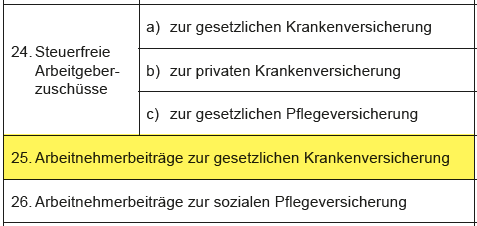

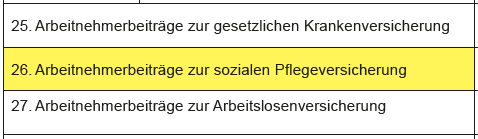

25.Отчисления работников в обязательное медицинское страхование

Введите значение, указанное в Вашей справке о подоходном налоге:

Номер 25:

"Отчисления работников в обязательное медицинское страхование"

Примечание: SteuerGo автоматически рассматривает эту сумму в разделе "Дополнительные расходы > Страховые и сберегательные взносы > Обязательное страхование в соответствии со справкой о подоходном налоге" как дополнительные расходы.

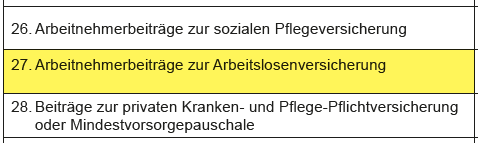

26. Отчисления работников в фонд социального страхования на случай потребности в уходе

Введите значение, указанное в Вашей справке о подоходном налоге:

Номер 26:

"Отчисления работников в фонд социального страхования на случай потребности в уходе"

Примечание: SteuerGo автоматически рассматривает эту сумму в разделе "Дополнительные расходы > Страховые и сберегательные взносы > Обязательное страхование в соответствии со справкой о подоходном налоге" как дополнительные расходы.

27. Отчисления работников в страхование по безработице

Введите значение, указанное в Вашей справке о подоходном налоге:

Номер 27:

"Отчисления работников в страхование по безработице"

Примечание: SteuerGo автоматически рассматривает эту сумму в разделе "Дополнительные расходы > Страховые и сберегательные взносы > Обязательное страхование в соответствии со справкой о подоходном налоге" как дополнительные расходы.

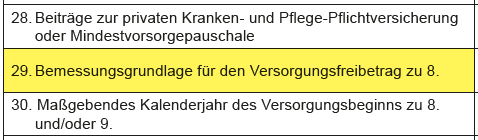

29. Основа исчисления для пенсионных налоговых послаблений

Введите значение, указанное в Вашей справке о подоходном налоге:

Номер 29 в справке о подоходном налоге:

"Основа исчисления для пенсионных налоговых послаблений"

Разовые пенсионные выплаты в особых случаях, таких как пособие на похороны или полная выплата накоплений при увольнении, должны учитываться отдельно. Введите их в строку 32.

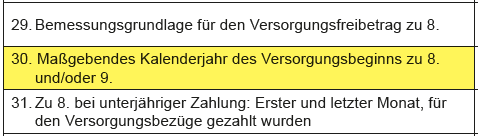

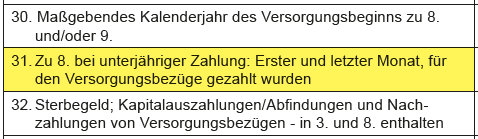

30. Календарный год, когда началась пенсия

Введите календарный год (формат ГГГГ), в котором Вы впервые получили пенсионные выплаты.

Если Вы впервые получили пенсию до 2005 года, то в качестве базисного года для расчета единовременной суммы налогового послабления по пенсии и надбавки к этой сумме всегда используется 2005 год.

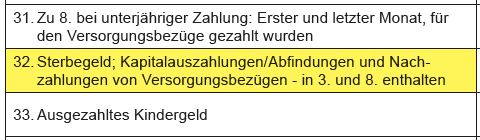

31. Первый месяц, за который выплачивались пенсии

Укажите период, в течение которого Вы впервые получили пенсионные выплаты в текущем 2020 году.

Если Вы получали пенсионные пособия в течение всего 2020 года, Вам не нужно вводить временной период.

Единовременная сумма налогового послабления по пенсии уменьшается на одну двенадцатую часть за каждый месяц в 2020 году, за который Вы не получали пенсию. Сокращение, как правило, учитывается только за год первого получения выплаты или в случае смерти.

Прошлый месяц за который выплачивались пенсии

Укажите период, в течение которого Вы получали пенсионные выплаты в текущем 2020 году.

Если Вы получали пенсионные пособия в течение всего 2020 года, Вам не нужно вводить период.

Единовременная сумма налогового послабления по пенсии уменьшается на одну двенадцатую часть за каждый месяц в 2020 году, за который Вы не получали пенсию. Сокращение, как правило, учитывается только за год первого получения выплаты или в случае смерти.

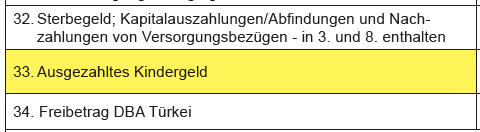

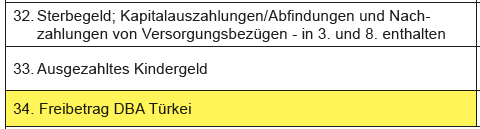

32. Пособие на похороны, выплаты компенсации при увольнении, выходное пособие и т.д.

Укажите размер пенсии в особых случаях для расчета единовременной суммы налогового послабления в связи с пенсионным пособием. Выплата пенсии в особых случаях - это, например, пособие на похороны (Sterbegeld) или единовременная выплата накоплений при увольнении (Kapitalabfindung).

Укажите дополнительные выплаты только в этом поле, а не дополнительно в "29. Основа исчисления для суммы пенсионного пособия", в противном случае сумма будет учтена дважды.

Номер 32:

"Введите пособие на похороны, выплаты капитала при увольнении/выходное пособие и дополнительные выплаты пенсий - в 3-м и 8-м полях".

33. Выплаченное пособие на ребенка

Введите значение, указанное в Вашей справке о подоходном налоге и выплаченное пособие на ребенка (Kindergeld):

Номер 33:

"Выплаченное пособие на ребенка"