Подсказки к полям

как

Укажите здесь, почему Вы не облагаетесь взносами социального страхования.

Пожалуйста, выберите между:

- Студент

- Работающий студент (Werkstudent)

- Практикант

- Ученик, проходящий практику

- Иная деятельность

Важно: Если Вы, как студент/работающий студент (Werkstudent), работаете более 20 часов в неделю, то это означает, что Ваша деятельность подлежит обязательному социальному страхованию. Это "стандартные" трудовые отношения. В этом случае в качестве вида деятельности выберите "работник, подлежащий обязательному социальному страхованию".

Студенты освобождаются от пенсионного страхования только в том случае, если речь идет о мини-работе (работа с заработной платой 450 евро) или краткосрочной работе (ограниченной тремя месяцами или 70 рабочими днями в течение календарного года). Это правило действует независимо от того, выполняется ли работа в дополнение к лекциям или во время семестрового перерыва. Если Вы подлежите обязательному пенсионному страхованию, выберите в качестве вида деятельности "работник, подлежащий социальному страхованию".

Пенсионное обеспечение было получено в полном объеме или частично без собственных взносов?

Выберите "Да", если Ваши трудовые отношения дают Вам право на получение пенсионного обеспечения по старости, в полном объеме или частично, без Ваших собственных взносов.

В частности, это относится к управляющим директорам ООО и руководителям АО. Они не подлежат обязательному пенсионному страхованию, если они в связи со своей профессиональной деятельностью приобретают право на получение пенсии на основе договорных отношений.

- До 2007 года максимальная сумма пенсии в размере 20.000 евро или 40.000 евро для государственных служащих сокращалась, и сниженная единовременная сумма налогового послабления предоставлялась только в том случае, если право на пенсию было приобретено "в полном объеме или частично без собственных взносов".

- С 2008 года более не имеет значения, было ли это пенсионное обеспечение сформировано "полностью или частично без собственных взносов". Поскольку взносы в обязательное пенсионное страхование здесь не производятся, теперь, даже при уплате собственных взносов, максимальная сумма пенсионного обеспечения всегда уменьшается на фиктивный полный взнос в государственное пенсионное страхование, ограниченный верхним пределом исчисления размера взносов для Восточной Германии.

Налоговый класс

Выберите, какой налоговый класс указан в Вашей справке о подоходном налоге. Информация о налоговом классе предназначена исключительно для целей контроля и не влияет на расчет подоходного налога. Налоговый класс играет роль только в расчете ежемесячного подоходного налога, который Ваш работодатель платит в налоговую инспекцию.

Вы поменяли налоговый класс в 2020 году?

Если в текущем году Вы поменяли налоговый класс (например, брак или развод), введите здесь последний актуальный налоговый класс (от 1 до 5).

Налоговый класс 6 можно получить только в том случае, если у Вас есть другие трудовые отношения (одновременно с несколькими работодателями).

Примечание: Информацию о факторном методе (Faktorverfahren) при налоговом классе 4 указывать не нужно. Также нет необходимости предоставлять информацию о налоговых послаблениях, которые работодатель учитывает при составлении ежемесячной расчетной ведомости.

Дополнительная информация о выборе класса налогообложения.

Род деятельности

Выберите вид деятельности, который Вы осуществляли в связи с Вашей активной трудовой деятельностью в предыдущем году. Выберите между

- Работник по найму, рабочий (также частичный выход на пенсию)

- Государственный служащий, судья, военнослужащий (профессиональный и временный)

- Пенсионер, уже вышедший на пенсию (Pensionär - государственные служащие в отставке, получающие пенсию)

- Пенсионер (Pensionär), работающий по найму (при условии уплаты взносов на социальное страхование)

- Пенсионер с пенсионными бонусами от компании

- Управляющий директор ООО / руководитель АО

- Деятельность, не подлежащая обязательному социальному страхованию

Выберите "Деятельность, не подлежащая обязательному социальному страхованию", только если с заработной платы не были произведены взносы в обязательное социальное страхование (медицинское страхование, страхование на случай потребности в уходе и пенсионное страхование). Это относится, например, к

- Работающим студентам,

- Практикантам,

- Сезонным рабочим,

- Сборщикам урожая,

- Временным работникам (Aushilfstätigkeiten),

- Замещающим работников, находящихся в отпуске или отсутствующих по болезни.

Предоставление данных о рабочей деятельности необходимо для расчета страховых и сберегательных взносов в рамках дополнительных расходов.

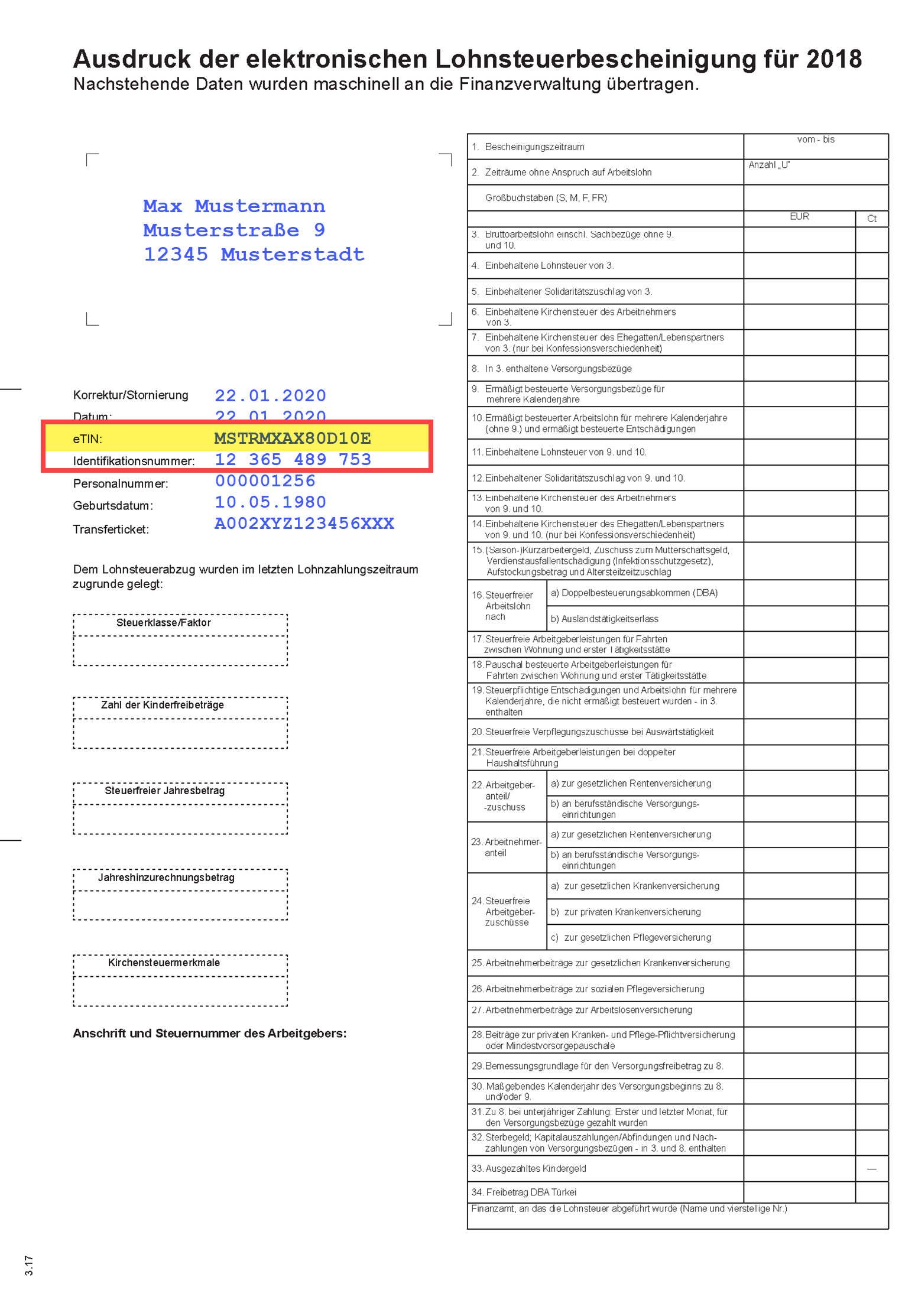

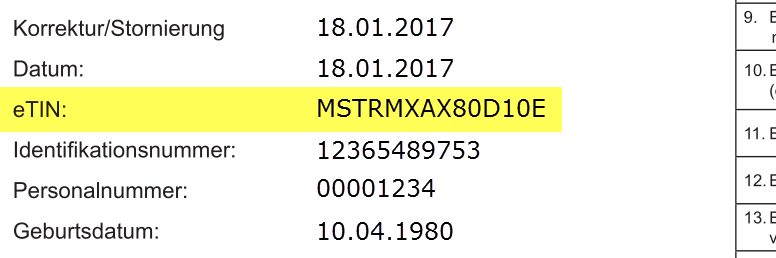

eTIN (см. справку о подоходном налоге)

Введите здесь 14-значный идентификационный номер налогоплательщика eTIN (электронный идентификационный номер налогоплательщика), который указан в Вашей справке о подоходном налоге.

eTIN вводится работодателем только в том случае, если он не знает Вашего налогового идентификационного номера. Если в справке о подоходном налоге отсутствует идентификационный номер eTIN, то вводить его здесь необязательно.

Если Вы уже ввели свое имя и дату рождения, просто нажмите кнопку [сгенерировать eTIN], и SteuerGo автоматически добавит правильный eTIN.