Dieser Text bezieht sich auf die

. Die Version die für die

Steuererklärung für 2018: Das ist neu

Steuerentlastung: Erhöhung des Grundfreibetrages

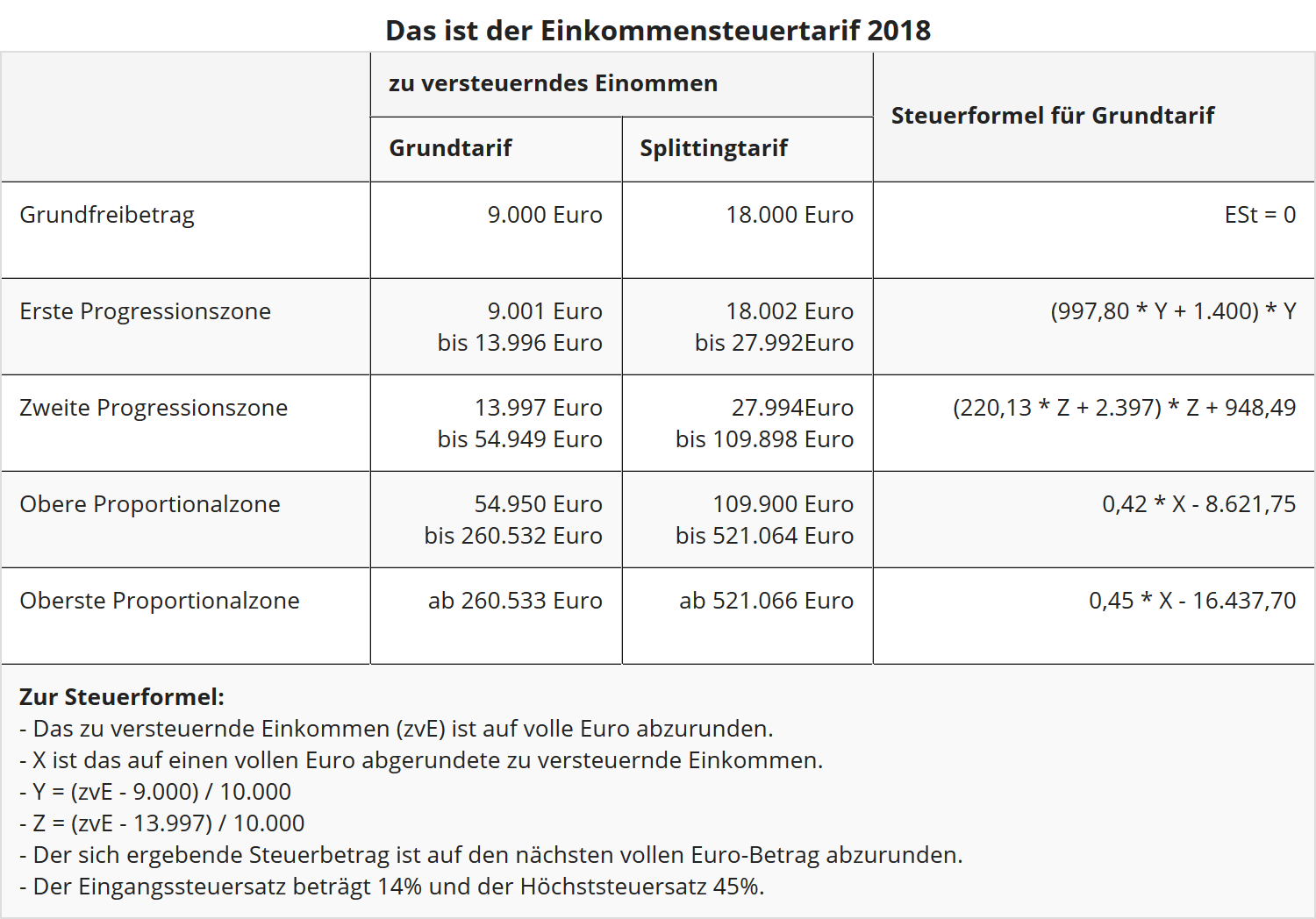

Der steuerliche Grundfreibetrag stellt sicher, dass der Anteil des Einkommens, der für den Lebensunterhalt absolut notwendig ist, nicht mit Steuern belastet wird (Existenzminimum). Ab dem 1.1.2018 wird der Grundfreibetrag von 8.820 Euro auf 9.000 Euro angehoben. Für Verheiratete gilt der doppelte Betrag (§ 32a EStG, geändert durch das "Gesetz zur Umsetzung der Änderungen der EU-Amtshilferichtlinie und von weiteren Maßnahmen gegen Gewinnkürzungen und -verlagerungen" vom 20.12.2016, kurz auch BEPS genannt für Base Erosion and Profit Shifting).

Abbau der kalten Progression

Im Jahre 2018 werden die Eckwerte des Steuertarifs um die geschätzte Inflationsrate erhöht, d.h. "nach rechts" verschoben werden. Für 2018 erfolgt eine Erhöhung 1,65 %. Durch diese Anpassung greifen steigende Steuersätze des progressiven Steuertarifs erst bei etwas höherem Einkommen, es bleibt etwas mehr Netto vom Brutto.

Der neue Einkommensteuertarif 2018

Reichensteuer greift erst bei höherem Einkommen

Seit 2007 gibt es die sog. Reichensteuer, ein Steuerzuschlag von 3 Prozentpunkten für Bestverdiener. Der Spitzensteuersatz beträgt also in der obersten Proportionalzone 45 % und greift bei einem zu versteuernden Einkommen von 260.533 Euro (2017: 256.304 Euro) bei Ledigen und 521.065 Euro (2017: 512.607 Euro) bei Verheirateten (2017: 256.304 Euro bzw. 512.607 Euro).

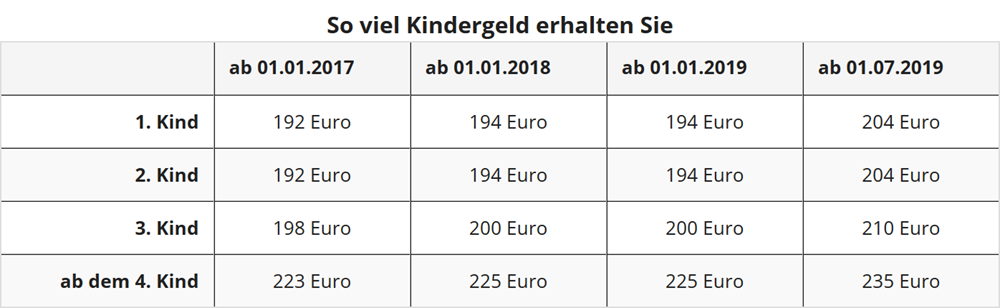

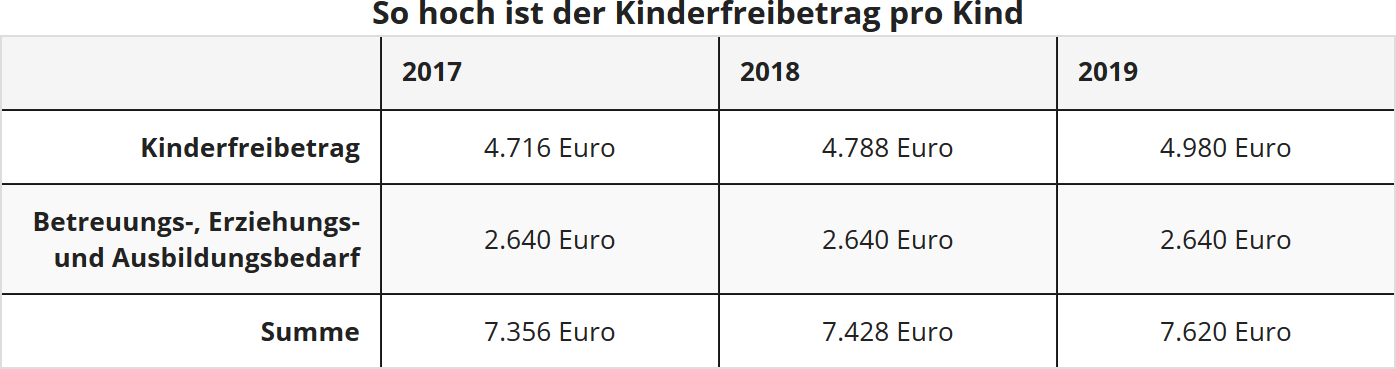

Familienförderung: Erhöhung von und Kinderfreibetrag

Für Familien gibt es - wie schon in den letzten drei Jahren - wieder mal nur marginale Verbesserungen: Erhöht werden

- das Kindergeld im Jahre 2018 um 2 Euro monatlich,

- der Kinderfreibetrag im Jahre 2018 von 2.358 Euro auf 2.394 Euro je Elternteil.

Der BEA-Freibetrag für Betreuungs-, Erziehungs- und Ausbildungsbedarf wird nicht angehoben. Er beträgt seit 2010 unverändert 2.640 EUR und wird jetzt nicht erhöht. Als ob es in den letzten 5 Jahren keine Kostensteigerungen gegeben hätte! Geschiedenen sowie nicht miteinander verheirateten Eltern stehen die steuerlichen Freibeträge jeweils zur Hälfte zu. Kindergeld wird in vielen Fällen als Einkommen auf Sozialleistungen angerechnet und verringert so deren Bezug, z.B. beim SGB II.

Familienstand: Ehe auch für gleichgeschlechtliche Paare ab 1.10.2017

Seit dem 1.10.2017 ist die "Ehe für alle" - also auch für gleichgeschlechtliche Paare - Wirklichkeit. Gesetzestechnisch war die Einführung eine simple Sache. Es musste lediglich in § 1353 des Bürgerlichen Gesetzbuches (BGB) klargestellt werden, dass auch gleichgeschlechtliche Personen eine Ehe eingehen können. Der Gesetzestext lautet nun: "Die Ehe wird von zwei Personen verschiedenen oder gleichen Geschlechts auf Lebenszeit geschlossen" (§ 1353 Abs. 1 Satz 1 BGB). Die Rechte von Kirchen und Religionsgemeinschaften bleiben davon unberührt. (Grundlage ist das "Gesetz zur Einführung des Rechts auf Eheschließung für Personen gleichen Geschlechts" vom 20.7.2017).

Umwandlung in Ehe steuerlich mit Rückwirkung?

Aktuell hat das Finanzgericht (FG) Hamburg der Klage eines gleichgeschlechtlichen Ehepaares stattgegeben, das die Zusammenveranlagung zur Einkommensteuer begehrte, und zwar rückwirkend ab dem Jahr 2001 (Urteil vom 31.7.2018, 1 K 92/18). Das FG hat die Revision zum Bundesfinanzhof zugelassen, so dass die Entscheidung zunächst nur einen Etappensieg darstellt (Az. beim BFH: III R 57/18). Dennoch sollten sich alle gleichgeschlechtlichen Ehepartner, für die die Zusammenveranlagung vorteilhaft ist, auf das Urteil berufen und ihre Anträge auf rückwirkende Zusammenveranlagung – weiterhin – verfolgen.

Unterhalt bedürftiger Personen: Erhöhung des Unterhaltshöchstbetrages

Zum 1.1.2018 wurde der Unterhaltshöchstbetrag von 8.820 Euro auf 9.000 Euro angehoben (§ 33a Abs. 1 EStG, geändert durch das "Gesetz zur Umsetzung der Änderungen der EU-Amtshilferichtlinie und von weiteren Maßnahmen gegen Gewinnkürzungen und -verlagerungen" vom 20.12.2016). Der Unterhaltshöchstbetrag wird häufig nicht in dieser Höhe gewährt, sondern gekürzt. Und zwar um ein Zwölftel für jeden vollen Kalendermonat, in dem die Voraussetzungen nicht gegeben sind, um eigene Einkünfte und Bezüge des Unterhaltsempfänger, die über den Anrechnungsfreibetrag von 624 EUR hinausgehen, sowie um ein, zwei oder drei Viertel, wenn der Unterhaltsempfänger in einem Land mit niedrigerem Lebensstandard lebt.

Krankenversicherung: Höhere Freigrenzen für Familienversicherung

In der gesetzlichen Kranken- und Pflegeversicherung sind Familienangehörige beitragsfrei mitversichert, wenn ihr Gesamteinkommen regelmäßig im Monat ein Siebtel der monatlichen Bezugsgröße nicht überschreitet. Da die Bezugsgröße sich meist jährlich ändert, ändert sich folglich auch die Einkommensgrenze für die beitragsfreie Versicherung von Familienangehörigen in der gesetzlichen Krankenversicherung. Im Jahre 2017 beträgt die Einkommensgrenze 425 Euro monatlich.

Zum 1.1.2018 steigt die unschädliche Einkommensgrenze von 425 Euro auf 435 Euro, weil die Bezugsgröße von 2.975 Euro auf 3.045 Euro angehoben wird. Dieser Wert gilt in West und Ost.

Falls der Familienangehörige eine geringfügige Beschäftigung ausübt, darf das zulässige Gesamteinkommen die Minijob-Grenze von 450 EUR nicht übersteigen. Für die Anwendung dieser Grenze spielt es keine Rolle, wie hoch der Verdienst aus dem Minijob tatsächlich ist. Die Einkommensgrenze von 325 EUR bzw. 450 EUR darf in Jahren 2015 bis 2018 dreimal (bis 2014 nur zweimal) im Jahr überschritten werden, ohne dass deswegen die beitragsfreie Familienversicherung verloren geht. Falls die Einkommensgrenze jedoch mehrfach überschritten wird, besteht die Möglichkeit, sich in der gesetzlichen Krankenversicherung freiwillig zu versichern.

Steuerklassen: Steuerklassenkombination bei Heirat

Seit dem 1.1.2018 erfolgt bei Eheschließung die Einstufung beider Ehegatten automatisch in die Steuerklassen IV und IV (§ 38b Abs. 1 Nr. 3 und 4 sowie § 39e Abs. 3 Satz 3 EStG, geändert mit dem "Steuerumgehungsbekämpfungsgesetz" von 23.6.2017). Die Steuerklassenkombination IV/IV ist jetzt der Regelfall für Ehegatten und die Steuerklassenkombination III/V die Wahlkombination. Nur auf Antrag beider Ehegatten wird die Kombination III/V vergeben.

Die Kombination IV/IV kann also auch dann an beide Ehegatten vergeben werden, wenn nur ein Ehegatte Arbeitslohn bezieht. Die Steuerklassenkombination III/V kommt nur zur Anwendung, wenn und solange beide Ehegatten dies wollen. Der Wechsel von der Steuerklasse III oder V in die Steuerklasse IV ist auch auf Antrag nur eines Ehegatten möglich mit der Folge, dass beide Ehegatten in die Steuerklasse IV eingereiht werden.

Geringwertige Wirtschaftsgüter: Erhöhung der Sofortabschreibung

Ab 2018 wird für Wirtschaftsgüter, die ab dem 1.1.2018 angeschafft, hergestellt oder in das Betriebsvermögen eingelegt werden, nach nunmehr über 50 Jahren endlich die Grenze fürgeringwertige Wirtschaftsgüter von 410 Euro auf 800 Euro angehoben. Bei Anschaffungs- oder Herstellungskosten bis zu diesem Betrag (ohne USt.) können die Kosten in voller Höhe sofort als Betriebsausgaben abgesetzt werden (§ 6 Abs. 2 Satz 1 EStG, geändert mit dem "Gesetz gegen schädliche Steuerpraktiken im Zusammenhang mit Rechteüberlassungen" vom 27.6.2017).

Die Grenze für die Sofortabschreibung geringwertiger Wirtschaftsgüter wurde seit 1964 (damals 800 DM) nicht erhöht. Die Anhebung auf 800 Euro wird einen positiven Liquiditätseffekt für Unternehmen erzielen und Freiräume für neue Investitionen schaffen, sie ist jedoch in ihrer Höhe nicht ausreichend.

Durch die Beibehaltung der Möglichkeit zur Bildung eines Sammelpostens (sog. "Poolabschreibung") wird eine deutliche Verwaltungsvereinfachung für die Wirtschaft und die Finanzverwaltung verhindert. Die Beibehaltung dieses Wahlrechts verringert den Mehrwert der Anhebung der Sofortabschreibungsgrenze und vereinfacht das Steuerrecht an dieser Stelle nicht. Durch die Beibehaltung der Wahlpflichtoption müssen bei deren Anwendung weiterhin Sammelposten gebildet und ein Anlagenverzeichnis geführt werden.

Selbstständige: Keine Freigrenze mehr für Verzicht der Anlage EÜR

Seit dem Steuerjahr 2017 sind alle Steuerbürger, die ihren Gewinn durch Einnahmen-Überschussrechnung ermitteln, grundsätzlich verpflichtet, ihre Einkommensteuererklärung und die standardisierte "Anlage EÜR" elektronisch an die Finanzverwaltung zu übermitteln. Dies gilt künftig auch dann, wenn die Betriebseinnahmen geringer als 17.500 EUR sind. Die bisherige Kulanzregelung läuft also aus (BMF-Mitteilung vom 30.3.2017).

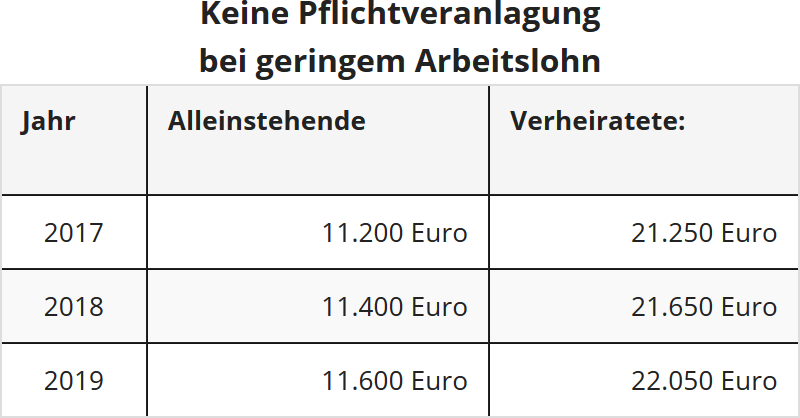

Steuererklärung: Keine Pflichtveranlagung bei geringem Arbeitslohn

Im Jahre 2018 steigt die Mindestlohngrenze auf 11.400 Euro für Ledige und auf 21.650 Euro für Verheiratete (§ 46 Abs. 2 Nr. 3 und 4 EStG, geändert durch das "Gesetz zur Umsetzung der Änderungen der EU-Amtshilferichtlinie und von weiteren Maßnahmen gegen Gewinnkürzungen und -verlagerungen" vom 20.12.2016). Wessen Arbeitslohn unter der Mindestlohngrenze liegt, muss keine Steuererklärung abgeben - auch wenn er werden eines eingetragenen Lohnsteuerfreibetrages oder wegen zu hoher Mindestvorsorgepauschale eigentlich abgeben müsste werden.

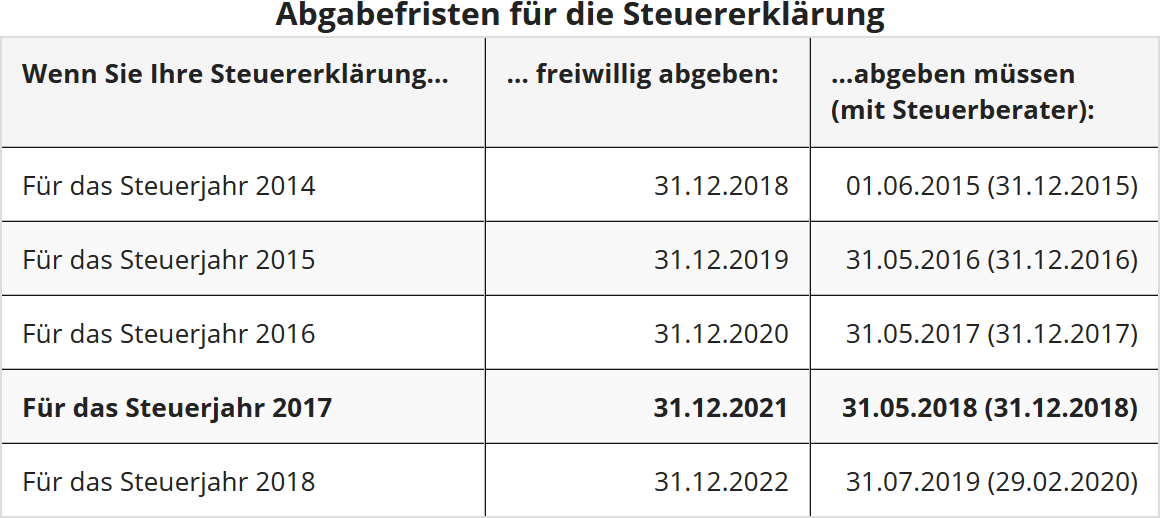

Steuererklärung: Verlängerung der Abgabefristen

Für die Steuererklärung 2018 werden die Abgabefristen allgemein und gesetzlich verlängert. Auch für beratene Steuerbürger wird nun eine gesetzliche Fristverlängerung eingeführt (§ 149 AO, geändert durch das "Gesetz zur Modernisierung des Besteuerungsverfahrens" vom 18.7.2016). Die Neuregelung ist erstmals anzuwenden für Besteuerungszeiträume, die nach dem 31.12.2017 beginnen (§ 10a Abs. 4 Einführungsgesetz zur AO). Künftig gelten folgende gesetzliche Abgabefristen:

- Für Bürger, die ihre Steuererklärung selber anfertigen, verlängert sich die Abgabefrist um 2 Monate vom 31. Mai auf den 31. Juli des Folgejahres, d.h. erstmals für das Jahr 2018 bis zum 31.7.2019 (§ 149 Abs. 2 AO).

- Bürger, die von einem Steuerberater oder Lohnsteuerhilfeverein beraten werden, bekommen ebenfalls zwei Monate mehr Zeit zur Abgabe ihrer Erklärung. Während nach dem bisherigen "Fristenerlass" eine Fristverlängerung über den 31. Dezember des Folgejahres nur aufgrund begründeter Einzelanträge möglich war, besteht nunmehr Zeit bis Ende Februar des Zweitfolgejahres, d.h. für das Jahr 2018 bis zum 28.2.2020 bzw. 2.3.2020. Damit wird den beratenden Berufen mehr Zeit gegeben und außerdem für kontinuierlichere Auslastung der Berater und ihrer Mitarbeiter gesorgt (§ 149 Abs. 3 und 4 AO).

Allerdings können die Finanzämter unter bestimmten Voraussetzungen die Steuererklärung vorab anfordern, um bei Bedarf eine kontinuierliche Abgabe von Steuererklärungen zu ermöglichen (§ 149 Abs. 4 AO).

Steuererklärung: Verspätungszuschlag bei verspäteter Abgabe

Ab 2019 gelten neue Regeln zur Erhebung von Verspätungszuschlägen, die erstmals für die Steuererklärung des Jahres 2018 gelten. Neben der bisher unveränderten "Kann-Regelung" werden eine "Muss-Regelung" und ein Mindest-Verspätungszuschlag neu eingeführt (§ 152 AO, geändert durch das "Gesetz zur Modernisierung des Besteuerungsverfahrens" vom 18.7.2016).

Die Neuregelung ist zwar am 1.1.2017 in Kraft getreten, ist aber dennoch erstmals anzuwenden auf Steuererklärungen, die nach dem 31.12.2018 einzureichen sind; eine Verlängerung der Steuererklärungsfrist ist hierbei nicht zu berücksichtigen (§ 8 Abs. 4 Einführungsgesetz zur AO). Es gilt folgende Regelung:

- Einen Verspätungszuschlag muss das Finanzamt künftig festsetzen, wenn eine Steuererklärung nicht binnen 14 Monaten nach Ablauf des Besteuerungsjahres oder - bei Vorabanforderung durch das Finanzamt - nicht bis zu dem in der Anordnung bestimmten Zeitpunkt abgegeben wurde (Muss-Regelung).

- Diese "Muss-Regelung" gilt allerdings nicht, wenn

- das Finanzamt die Abgabefrist gemäß § 109 AO verlängert hat oder diese Frist rückwirkend verlängert,

- die Steuer auf Null Euro oder auf einen negativen Betrag festgesetzt wird,

- die festgesetzte Steuer die Summe der festgesetzten Vorauszahlungen und der anzurechnenden Steuerabzugsbeträge nicht übersteigt oder

- Lohnsteueranmeldungen jährlich abzugeben sind.

- Bei Einkommensteuererklärungen beträgt der Zuschlag für jeden angefangenen Monat der eingetretenen Verspätung 0,25 Prozent der festgesetzten Steuer (vermindert um festgesetzte Vorauszahlungen und anzurechnende Steuerabzugsbeträge), mindestens jedoch 25 Euro pro Monat.

Anders als bisher wird ein Verspätungszuschlag künftig nicht mehr festgesetzt, wenn keine Steuer anfällt oder sich gar ein negativer Betrag ergibt oder wenn die festgesetzte Steuer die Summe der festgesetzten Vorauszahlungen und der anzurechnenden Steuerabzugsbeträge nicht übersteigt. Dabei sind freiwillig gezahlte Vorauszahlungen jedoch unerheblich. Andererseits ist es aus Vereinfachungsgründen auch ohne Bedeutung, ob die festgesetzten Vorauszahlungen tatsächlich entrichtet wurden.

Kontenabrufverfahren: Ausweitung der heimlichen Kontenabfrage

Seit dem 1.1.2018 wird die bestehende Kontenabrufmöglichkeit auf die Erhebung von Rückforderungsansprüchen auf dem Gebiet bundesgesetzlich geregelter Steuererstattungen und Steuervergütungen (z. B. Kindergeld) ausgedehnt (§ 93 Abs. 7 Nr. 4 AO, eingefügt durch das "Steuerumgehungsbekämpfungsgesetz" vom 23.6.2017). Ferner wurden ab 2018 zusätzliche Kontenabrufbefugnisse eingeführt

- zur Ermittlung, in welchen Fällen ein inländischer Bürger Verfügungsberechtigter oder wirtschaftlich Berechtigter eines Kontos oder Depots einer Person oder Gesellschaft mit Wohnsitz im Ausland ist. Für vergleichbare Inlandssachverhalte bedarf es keiner Kontenabrufmöglichkeit, da die maßgeblichen Informationen weitestgehend über das neue Transparenzregister ab 27.6.2017 ermittelbar sind (Nr. 4a).

- zur Ermittlung der Besteuerungsgrundlagen nach Aufdeckung unbekannter Steuerfälle geschaffen. Mithilfe eines Kontenabrufs allein können aber keine unbekannten Steuerfälle aufgedeckt werden (Nr. 4b).

Ab dem 1.1.2020 müssen die Kreditinstitute für Kontenabrufe durch das Bundeszentralamt für Steuern nach § 93 Abs. 7 oder 8 AO sowohl Adresse und Geburtsdatum als auch das steuerliche Identifikationsmerkmal des Kontoinhabers, Verfügungsberechtigten oder wirtschaftlich Berechtigten speichern (§ 93b Abs. 1a AO).

Verlängerte Frist für die Löschung der Daten

Nach der alten Rechtslage dürfen die Daten für die automatisierte Kontenabfrage erst drei Jahre nach der Auflösung des Kontos oder Depots gelöscht werden. Seit dem 1.1.2018 dürfen die gespeicherten Daten erst nach Ablauf von zehn Jahren nach der Auflösung des Kontos oder Depots gelöscht werden. Das heißt: Bis zu 10 Jahre nach Auflösung des Kontos müssen die Banken die gespeicherten Daten noch vorhalten (§ 24c Abs. 1 Satz 3 KWG).

Auslandsbeteiligungen: Verschärfte Meldepflichten

Seit dem 1.1.2018 werden die Meldepflichten verschärft: Künftig ist nicht nur der Erwerb zu melden, sondern auch die Veräußerung einer Beteiligung. Dies gilt nunmehr bereits ab Erreichen einer Beteiligung von mindestens 10 Prozent, wobei jetzt unmittelbare und mittelbare Beteiligungen zu addieren sind. Zu melden ist allerdings nur noch die Beteiligung an Gesellschaften mit Sitz oder Geschäftsleitung im Ausland, nicht mehr solche mit Sitz oder Geschäftsleitung in Deutschland (§ 138 Abs. 2 AO, geändert mit dem "Steuerumgehungsbekämpfungsgesetz" vom 23.6.2017).

(2018): Steuererklärung für 2018: Das ist neu

Welche Einkunftsarten und Anlagen werden von SteuerGo 2018 unterstützt?

Programmumfang nach § 87c AO

Die Einkommensteuererklärung kann mit dieser Software nur für in Deutschland unbeschränkt steuerpflichtige Personen erstellt werden. Wenn Sie in Deutschland nur beschränkt steuerpflichtig (§ 1 Abs. 4 EStG) sind, ist eine Erstellung Ihrer Einkommensteuererklärung mit dieser Anwendung nicht möglich.

Die neueste Version für das Steuerjahr 2018 unterstützt Sie bei der Erstellung der Steuererklärung in folgenden Bereichen:

- Mantelbogen - Einkommensteuererklärung für (unbeschränkt) steuerpflichtige Personen

- Anlage WA-ESt - Weitere Angaben und Anträge in Fällen mit Auslandsbezug

- Anlage Kind - Angaben zur steuerlichen Berücksichtigung der Kinder

- Anlage VOR - Vorsorgeaufwand

- Anlage AV - Riester-Rente (Altersvorsorgebeiträge als Sonderausgaben nach § 10a EStG)

- Anlage N - Einkünfte aus nichtselbständiger Arbeit

- inklusive Werbungskosten bei Reisetätigkeit/Auswärtstätigkeit

- Anlage N-AUS - Ausländische Einkünfte aus nichtselbständiger Arbeit

- Anlage R - Renten und andere Leistungen aus Altersvorsorgeverträgen

- Anlage V - Einkünfte aus Vermietung und Verpachtung

- Anlage KAP - Einkünfte aus Kapitalvermögen (zunächst Zins- und Dividendenerträge)

- Anlage KAP-BET - Erträge und anrechenbare Steuern aus Beteiligungen

- Anlage KAP-INV - Erklärung von Investmentfonds, die nicht dem inländischen Steuerabzug unterlagen

- Anlage S - Einkünfte aus selbständiger Arbeit

- Einkünfte aus Gesellschaften nach § 15 EStG sowie aus Wagniskapitalgesellschaften können derzeit leider nicht erfasst werden.

- Anlage G - Einkünfte aus Gewerbebetrieb

- Einkünfte aus Gesellschaften nach § 15b EStG (Steuerstundungsmodelle), Einkünfte aus der Veräußerung an eine REIT-AG sowie Einkünfte aus gewerblicher Tierzucht, Termingeschäften oder Beteiligungen können nicht erfasst werden.

- Anlage EÜR - Einnahmen-Überschussrechnung

- Die Einnahmenüberschussrechnung (nach § 4 Abs. 3 EStG) ist die einfachste Art der Gewinnermittlung

- Anlage SO - Sonstige Einkünfte

- Anlage SO 1. Teil: Hier können erhaltene Unterhaltszahlungen, wiederkehrende Bezüge, Leistungen und Abgeordnetenbezüge erfasst werden.

- Anlage SO 2. Teil: Hier können Einkünfte aus privaten Veräußerungsgeschäften (Grundstücke, Wirtschaftsgüter) angegeben werden.

- Anlage Unterhalt

- Unterhaltsleistungen an bedürftige Personen (im Rahmen der außergewöhnlichen Belastungen)

Wir werden Sie regelmäßig in unserem Newsletter und auf Facebook sowie Twitter zu den aktuellen Updates auf dem Laufenden halten.

Folgende Anlagen zur Einkommensteuererklärung stehen nicht zur Verfügung:

- Anlage AUS - Ausländische Einkünfte

- Anlage N-GRE - Grenzgänger in Baden-Württemberg (Arbeitsplatz in F, CH, A)

- Anlage FW - Steuerbegünstigung zur Förderung des Wohneigentums und Vorkostenabzug (nach §10e EStG)

- Anlage L - Einkünfte aus Land- und Forstwirtschaft

- Anlage Forstwirtschaft - Tarifbegünstigte Einkünfte aus Holznutzungen (zu Anlage L)

- Anlage WEIN - Nichtbuchführende Weinbaubetriebe (zu Anlage L)

(2018): Welche Einkunftsarten und Anlagen werden von SteuerGo 2018 unterstützt?

Muss ich meine Angaben speichern?

Nein, Sie müssen die Daten, die Sie bei SteuerGo in die Steuererklärung eingeben, nicht noch einmal speichern.

Sobald Sie ein Eingabefeld verlassen, wird dieses automatisch im Hintergrund gespeichert. Nachdem Sie eine Seite ausgefüllt haben, gelangen Sie durch Klicken des "Weiter"-Buttons am unteren rechten Rand der Seite zum nächsten Schritt. Alle Einträge, die Sie bereits gemacht haben, können Sie natürlich später wieder ändern. Nutzen Sie dafür einfach die Navigation, um zu der gewünschten Stelle zu springen.

(2018): Muss ich meine Angaben speichern?

Bis wann muss ich meine Steuererklärung abgeben?

Für die Steuererklärung 2018 und folgende werden die Abgabefristen gesetzlich um zwei Monate verlängert:

- Für Bürger, die ihre Steuererklärung selber anfertigen, verlängert sich die Abgabefrist um 2 Monate vom 31. Mai auf den 31. Juli des Folgejahres, d.h. erstmals für das Jahr 2018 bis zum 31.7.2019 (§ 149 Abs. 2 AO).

- Bürger, die von einem Steuerberater oder Lohnsteuerhilfeverein beraten werden, bekommen ebenfalls zwei Monate mehr Zeit zur Abgabe ihrer Erklärung. Während nach dem bisherigen "Fristenerlass" eine Fristverlängerung über den 31. Dezember des Folgejahres nur aufgrund begründeter Einzelanträge möglich war, besteht nunmehr Zeit bis Ende Februar des Zweitfolgejahres, d.h. für das Jahr 2018 bis zum 28.2.2020 (§ 149 Abs. 3 und 4 AO).

Aber Achtung: Die Finanzverwaltung hat die Möglichkeit der so genannten Vorweganforderung. Sie müssen also ggf. damit rechnen, Ihre Steuererklärung auch vor den genannten Terminen abgeben zu müssen. Auf jeden Fall drohen bei verspäteten Abgaben hohe Verspätungszuschläge. Deren Festsetzung liegt dann übrigens nicht mehr im Ermessen des Finanzbeamten, sondern sind obligatorisch.

Abgabefristen für die Steuererklärung

Fristverlängerung beantragen

Können Sie jedoch absehen, dass Ihre Steuererklärung auch in den nächsten Wochen nicht fertig wird, bemühen Sie sich besser heute als morgen um eine Fristverlängerung. Diesen Antrag sollte man eigentlich schon vor dem 31. Juli 2019 einreichen und man hat auch keinen Anspruch darauf, dass das Finanzamt ihm stattgibt. Beantragen Sie am besten eine stillschweigende Fristverlängerung, wenn Sie dann nichts mehr hören, ist Ihr Antrag genehmigt. Wichtig ist, dass Sie Gründe für Ihr Anliegen nennen. Dazu zählen beispielsweise ein Umzug, eine Dienstreise, Krankheiten oder fehlende Unterlagen. Akzeptiert das Finanzamt die Verlängerung, haben Sie in der Regel höchstens bis zum 30. Dezember 2019 Zeit.

Steuerberater sorgt für Fristverlängerung

Wenn Sie einen Steuerberater oder Lohnsteuerhilfeverein beauftragt haben, sind Sie fein raus. Dann verlängert sich die Frist automatisch auf den 29. Februar 2020, sofern das Finanzamt nicht ausdrücklich eine frühere Abgabe verlangt. Der Grund für den späteren Termin ist simpel: Den Steuerexperten ist es nicht zuzumuten, die ganze Arbeit in den ersten fünf Monaten des Jahres zu erledigen.

Irgendwann kommt die Mahnung

Lassen Sie nichts von sich hören, wird Ihnen das Finanzamt früher oder später eine Mahnung schicken und Ihnen eine Frist setzen. Diesen Termin sollten Sie ernst nehmen, sonst kann ein Zwangsentgelt festgesetzt werden, außerdem droht ein happiger Versäumniszuschlag. Besser also, Sie melden sich rechtzeitig.

Wer freiwillig abgibt, hat länger Zeit

Wenn Sie zu denjenigen gehören, die nicht zur Abgabe der Steuererklärung verpflichtet sind, muss Sie das alles gar nicht interessieren. Der Fiskus erwartet kein Geld von Ihnen, sondern muss wahrscheinlich welches zurückzahlen. Gerade deshalb tun Sie aber gut daran, die Einkommensteuererklärung nicht auf die lange Bank zu schieben. Von Rechts wegen hätten Sie lange genug Zeit: Bei freiwilliger Veranlagung bleiben grundsätzlich vier Jahre, in denen die Steuererklärung abgegeben werden kann (nicht muss).

Ihre Steuererklärung für 2018 müsste also bis zum 31. Dezember 2022 eingehen – keinen Tag später, sonst ist die ganze Arbeit für die Katz. Ende 2019 läuft die Frist für die Steuererklärung des Jahres 2015 aus. Besser ist es jedoch, man reizt den Spielraum nicht aus, sondern kümmert sich frühzeitig. Erfahrungsgemäß ist es leichter, die nötigen Unterlagen im Folgejahr zusammenzustellen, als drei Jahre später. Außerdem geht es ums Geld – wer will schon vier Jahre lang auf die Rückzahlung warten?

(2018): Bis wann muss ich meine Steuererklärung abgeben?

Wer muss keine Steuererklärung abgeben?

Die Abgabe der Steuererklärung ist immer dann freiwillig, wenn man nicht per Gesetz zur Abgabe (siehe unten) verpflichtet ist. Das trifft insbesondere auf Arbeitnehmer in der Steuerklasse I zu, die nur Einnahmen aus ihrer Anstellung als Arbeitnehmer haben. Das gilt aber auch für Verheiratete mit der Steuerklassenkombination IV/IV - es darf aber nicht das Fakorverfahren genutzt werden.

Ihre Einkünfte sind bereits versteuert und Sie können sich unter Umständen die Formulare für das Finanzamt sparen. Auch das Finanzamt fordert Sie in diesen Fällen nicht zur Abgabe der Steuererklärung auf. Allerdings erhalten gerade diese Arbeitnehmer in 9 von 10 Fällen zu viel gezahlte Steuern vom Finanzamt zurück.

Der Fiskus erwartet also kein Geld von Ihnen, sondern muss wahrscheinlich welches an Sie zurückzahlen. Es ist fast immer eine Steuererstattung drin.

Antragsveranlagung: Sie geben freiwillig Ihre Steuererklärung ab

Wenn Sie eine Steuererklärung beim Finanzamt abgeben, obwohl Sie das nicht müssen, nennt sich das im Steuerrecht Antragsveranlagung. Bei einer Antragsveranlagung bleiben grundsätzlich vier Jahre Zeit, die Steuererklärung abzugeben und sich die Steuererstattung zu sichern.

(2018): Wer muss keine Steuererklärung abgeben?

Muss ich als Arbeitnehmer eine Steuererklärung abgeben?

Wenn Sie als angestellter Arbeitnehmer Einkünfte aus nichtselbständiger Arbeit (Anlage N) erwirtschaften, zieht Ihnen Ihr Arbeitgeber jeden Monat Lohnsteuer, Solidaritätszuschlag und ggf. Kirchensteuer direkt von Ihrem Bruttolohn ab. Die Steuern werden direkt an das Finanzamt abgeführt. Eigentlich (!) wäre somit steuerlich gesehen alles erledigt und eine Steuererklärung muss von Ihnen nicht abgegeben werden. Das trifft auch für ledige Arbeitnehmer (Steuerklasse I) zu, die Ihren Arbeitsplatz das ganze Jahr nicht gewechselt haben.

Pflichtveranlagung: Sie müssen eine Steuererklärung abgeben

Allerdings vermutet die Finanzverwaltung in zahlreichen Fällen, dass die monatlichen Steuerabzüge bei Einkünften aus einem Arbeitsverhältnis zu niedrig ausgefallen sind. Für viele Arbeitnehmer besteht daher die gesetzliche Pflicht eine Steuererklärung abzugeben, die sogenannte Veranlagungspflicht oder Pflichtveranlagung.

Aus diesem Grund regelt der § 46 EStG zahlreiche Fällen, in denen auch Arbeitnehmer zur Abgabe der Steuererklärung verpflichtet sind:

-

Sie haben im Laufe des Jahres Nebeneinkünfte von über 410 Euro erzielt, die nicht dem Steuerabzug vom Arbeitslohn zu unterwerfen waren. Darunterfallen z.B. etwa Honorare, Renten oder Mieten.

-

Sie haben während eines Jahres von mehreren Arbeitgebern gleichzeitig Arbeitslohn bezogen.

-

Sie haben einen Freibetrag (z.B. um für Werbungskosten, Sonderausgaben, außergewöhnliche Belastung) auf ihrer Lohnsteuerkarte eintragen lassen. Die Freibeträge sollen im Rahmen der Steuererklärung nochmals überprüft werden. Ausnahme: Handelt es sich um einen Behinderten-Pauschbetrag, einen Hinterbliebenen-Pauschbetrag oder nur um die Anzahl der Kinderfreibeträge, sind Sie nicht zur Abgabe einer Steuererklärung verpflichtet.

-

Sie und Ihr Ehepartner beziehen beide Arbeitslohn und einer von Ihnen wurde nach Steuerklasse V oder VI besteuert oder Sie haben beide mit der Steuerklassenkombination IV/IV das Faktorverfahren gewählt.

- Sie haben im Laufe des Jahres Lohnersatzleistungen (z.B. Elterngeld, Kurzarbeitergeld oder Arbeitslosengeld) bezogen. Die Einkommensersatzleistungen unterliegen dem Progressionsvorbehalt und können den persönlichen Steuersatz auf die restlichen Einkünfte erhöhen.

-

Sie haben von einem ehemaligen Arbeitgeber eine Abfindung oder Vergütung für eine mehrjährige Tätigkeit erhalten, für den die günstige Fünftelregelung angewendet wurde.

- Als geschiedene oder getrennt lebende Eltern haben Sie eine andere Aufteilung des Ausbildungsfreibetrages oder des Behindertenpauschbetrages für das Kind gewählt.

-

Sie haben Sonderzahlungen erhalten und im selben Jahr den Arbeitgeber gewechselt und Ihr neuer Arbeitgeber hat bei der Lohnsteuerberechnung die Werte des vorherigen Arbeitgebers nicht berücksichtigt.

-

Ihre Ehe wurde im Lauf des Jahres geschieden oder Ihr Partner ist verstorben und einer der Ehegatten heiratet im selben Jahr wieder.

-

Sie haben einen beschränkt steuerpflichtigen Ehepartner, welcher im EU-/EWR-Ausland lebt auf Ihrer Lohnsteuerkarte eintragen lassen.

-

Sie haben Ihren Wohnsitz oder gewöhnlichen Aufenthalt im Ausland und haben in Deutschland die unbeschränkte Steuerpflicht beantragt

(2018): Muss ich als Arbeitnehmer eine Steuererklärung abgeben?

Besteht für alle Nichtarbeitnehmer die Pflicht zur Abgabe einer Steuererklärung?

Erzielen Sie keine Einkünfte aus nichtselbstständiger Arbeit müssen Sie unter gewissen Voraussetzungen trotzdem eine Steuererklärung abgeben.

Selbstständige, Gewerbetreibende, Vermieter und Rentner müssen übrigens immer dann eine Steuererklärung machen, wenn ihr Einkommen den Grundfreibetrag übersteigt. Eine Steuerklärung ist somit für alle verpflichtend, wenn der Gesamtbetrag der Einkünfte (Einnahmen abzüglich Werbungskosten und/oder Betriebsausgaben) folgende Werte übersteigt:

Es kann aber auch in anderen Fällen sinnvoll sein, eine Steuererklärung als Selbstständiger, Gewerbetreibender, Vermieter und Rentner abzugeben. Wollen Sie beispielsweise einen Verlustvortrag geltend machen, müssen Sie für das betroffene Veranlagungsjahr auch eine Steuererklärung abgeben.

SteuerGo

Seit der Rentenreform im Jahr 2005 müssen auch immer mehr Rentner Steuern zahlen und unter Umständen eine Steuererklärung abgeben.

(2018): Besteht für alle Nichtarbeitnehmer die Pflicht zur Abgabe einer Steuererklärung?

Welche Angaben müssen Arbeitnehmer machen?

Einnahmen: Hier werden die Angaben erfasst, die Arbeitnehmer in der Anlage N machen müssen. Das betrifft Angestellte, Arbeiter, Beamte und Betriebsrentner. Geben Sie hier bitte die Daten aus Ihrer Lohnsteuerbescheinigung ein.

Ausgaben: Im Bereich Ausgaben machen Sie Ihre Werbungskosten geltend. Hierzu gehören beispielsweise Ausgaben für ein Arbeitszimmer, Fahrtkosten und Fortbildungskosten.

Für Ehepaare werden automatisch zwei separate Bereiche für die Einnahmen und die Ausgaben angelegt.

(2018): Welche Angaben müssen Arbeitnehmer machen?

Welche Einnahmen zählen zu den Kapitaleinkünften?

Durch die Einführung der Abgeltungsteuer ist eine Abgabe der Anlage KAP grundsätzlich nicht mehr erforderlich. In einigen Fällen müssen Sie die Anlage KAP aber dennoch ausfüllen:

- die Kapitalerträge unterliegen nicht dem Steuerabzug (z.B. bei Veräußerung von GmbH-Anteilen von weniger als 1 Prozent)

- Erträge aus ausländischen thesaurierenden Investmentfonds

- Erträge (Zinsen, Dividenden etc.) aus ausländischen Konten oder Depots

- Zinsen aus Darlehensverträgen zwischen Privatpersonen

- Zinsen auf Steuererstattungen

- Veräußerung von Kapital-Lebensversicherungen (bei Vertragsabschluss ab 2005)

Weiterhin muss die Anlage KAP im Falle einer Wahlveranlagung ausgefüllt werden, wenn:

- ein Verlustvortrag aus Vorjahren berücksichtigt oder eine Verlustverrechnung der Einkünfte aus Kapitalvermögen erfolgen soll, oder

- der Sparerpauschbetrag nicht voll ausgeschöpft wurde, oder

- die Kirchensteuer trotz Kirchensteuerpflicht nicht einbehalten wurde, oder

- ausländische Steuern noch zu berücksichtigen sind oder

- zur Überprüfung der Höhe des Kapitalertragsteuerabzuges.

Auch wenn Sie einen Antrag auf eine so genannte Günstigerprüfung stellen wollen, ist die Anlage KAP auszufüllen. Dadurch können Sie unter Umständen eine niedrigere Besteuerung mit dem individuellen Steuersatz erreichen, wenn dieser niedriger ist, als der Abgeltungsteuersatz in Höhe von 25 Prozent.

(2018): Welche Einnahmen zählen zu den Kapitaleinkünften?

Wann müssen Rentner eine Steuererklärung abgeben?

Ein Rentner ist zur Abgabe einer Steuererklärung 2018 verpflichtet, wenn er mit seinem Gesamtbetrag der Einkünfte den jährlichen Grundfreibetrag übersteigt. Im Jahre 2018 beträgt der Grundfreibetrag 9.000 Euro für Ledige und 18.000 Euro für Verheiratete.

Zu den steuerpflichtigen Einkünften von Rentnern, die anzugeben sind, zählen die private und gesetzliche Rente (Anlage R), aber auch Miet- und Kapitaleinnahmen (Anlage V und Anlage KAP) und vieles mehr.

Nicht jeder Euro der gesetzlichen Rente gehört zu den steuerpflichtigen Einkünften eines Rentners. Das heißt: Wer eine gesetzliche Rente von monatlich 1.500 Euro erhält, muss nicht die ganze jährliche Summe von 18.000 Euro versteuern. Wie hoch die steuerpflichtige Rente tatsächlich ist, richtet sich nach dem Jahr, in dem der Arbeitnehmer in Rente gegangen ist. Der Besteuerungsanteil beträgt für alle Rentner des Jahres 2004 und für diejenigen, die im Jahre 2005 neu in Rente gingen, unabhängig vom Alter 50 % des Rentenbetrages. Wer im Jahre 2006 in Rente ging, musste 52 % des Rentenbetrages versteuern. Bei Renteneintritt im Jahre 2017 beträgt der Besteuerungsanteil 74 %, bei Renteneintritt im Jahre 2018 sind es 76 %.

Mit dem Besteuerungsanteil wird die Rente nur im Jahr des Rentenbeginns und im zweiten Rentenbezugsjahr besteuert. Der Restbetrag im zweiten Jahr ist der persönliche Rentenfreibetrag, der dann zeitlebens unverändert steuerfrei bleibt. Ab dem dritten Jahr ist die Rente in voller Höhe nach Abzug des persönlichen Rentenfreibetrages und des Werbungskosten-Pauschbetrages von 102 Euro steuerpflichtig. Der stets gleich bleibende Rentenfreibetrag führt dazu, dass Rentenerhöhungen ab dem dritten Rentenbezugsjahr in vollem Umfang steuerpflichtig werden.

Beispiel: Für Manfred Mustermann, der 2005 in Rente ging, liegt die zu versteuernde Rente bei 50 Prozent. Er bekommt wie alle Rentner, die bis 2005 in den Ruhestand gingen, einen Freibetrag von 50 Prozent. Dieser ist nicht zu versteuern und bleibt lebenslang unverändert.

Für Herrn Mustermann gilt: Bekam er in 2005 eine Rente von 20.000 Euro, so liegt sein Freibetrag demnach bei 10.000 Euro. Dieser jährliche Freibetrag bleibt bis zu seinem Lebensende konstant. Der verheiratete Rentner Mustermann und seine Frau haben keine weiteren Einnahmen. Sie müssen deshalb keine Steuererklärung abgeben. Denn zusammen bleiben sie mit ihren Einnahmen unter dem Grundfreibetrag von 18.000 Euro (2018). Wäre Max Mustermann ein Single, dann wäre das etwas anderes. Mit 10.000 Euro zu versteuernder Jahresrente läge er über dem Grundfreibetrag von 9.000 Euro (2018) und müsste somit eine Steuererklärung abgeben. Liegen beide Ehepartner über dem Grundfreibetrag, müssen sie jeweils ein separates Formular abgeben.

Tipp

Wer als Rentner eine Steuererklärung abgeben muss, sollte auch darauf achten, dass er mögliche Werbungskosten geltend macht.

(2018): Wann müssen Rentner eine Steuererklärung abgeben?

Wer muss die Anlage S für Selbständige ausfüllen?

Eine selbständige Tätigkeit üben insbesondere Freiberufler aus. Freiberufler ist, wer selbständig und eigenverantwortlich tätig ist und einen bestimmten Katalogberuf oder eine bestimmte Tätigkeit ausübt, die in § 18 Abs. 1 EStG aufgeführt sind. Freie Berufe setzen eine Tätigkeit voraus, der nicht unbedingt ein Hochschulstudium vorangegangen sein muss. Es muss sich nur um eine Ausbildung wissenschaftlicher Art handeln. Darunter fallen auch das Selbststudium oder durch Berufstätigkeit erworbene Kenntnisse. Die Kenntnisse müssen dem Niveau eines Hochschulstudiums entsprechen.

(1) Freiberufler sind zum einen Personen, die eine bestimmte Tätigkeit ausüben (§ 18 Abs. 1 Nr. 1 EStG), nämlich eine

- wissenschaftliche, künstlerische, schriftstellerische, unterrichtende oder erzieherische Tätigkeit.

(2) Freiberufler sind zum anderen Personen, die einen bestimmten Katalogberuf ausüben, der im Einkommensteuergesetz ausdrücklich genannt ist (§ 18 Abs. 1 Nr. 1 EStG):

- Heilberufe: Ärzte, Zahnärzte, Heilpraktiker, Dentisten, Krankengymnasten.

- Rechts- und wirtschaftsberatende Berufe: Rechtsanwälte, Notare, Patentanwälte, Wirtschaftsprüfer, Steuerberater, beratende Volks- und Betriebswirte, vereidigte Buchprüfer, Steuerbevollmächtigte.

- Technisch-wissenschaftliche Berufe: Vermessungsingenieure, Ingenieure, Architekten, Handelschemiker, Lotsen.

- Medienberufe: Journalisten, Bildberichterstatter, Dolmetscher, Übersetzer.

(3) Freiberufler können auch Personen sein, die einen ähnlichen Beruf ausüben, der mit den genannten Katalogberufen hinsichtlich Tätigkeit und Ausbildung vergleichbar ist. Die Aufzählung der freien Berufe in § 18 Abs. 1 Nr. 1 EStG ist nämlich nicht abschließend. Wichtig ist, dass Tätigkeit leitend und eigenverantwortlich aufgrund eigener Fachkenntnisse ausgeübt wird. Dies gilt beispielsweise für folgende Berufe:

- Altenpfleger, Diätassistenten, Ergotherapeuten, Podologen, Logopäden, Orthoptisten, medizinische Fußpfleger, staatlich geprüfte Masseure und Heilmasseure, medizinische Bademeister, Rettungsassistenten, Zahnpraktiker, Hebammen, psychologische Psychotherapeuten, Kinder- und Jugendlichenpsychotherapeuten, EDV-Berater, Unternehmensberater.

- Software-Engineering, Tätigkeit als Netz- oder Softwareadministrator und -betreuer (BFH-Urteile vom 22.9.2009, VIII R 31/07, VIII R 63/06, VIII R 79/06).

(4) Tätigkeiten, die nicht als freiberufliche Tätigkeit zu beurteilen sind und keinen Gewerbebetrieb darstellen, gehören zur sonstigen selbständigen Tätigkeit. Merkmal ist auch hier die persönliche Arbeitsleistung. Allerdings wird die sonstige selbständige Tätigkeit eher gelegentlich und nur ausnahmsweise nachhaltig ausgeübt (§ 18 Abs. 1 Nr. 3 EStG):

- Testamentsvollstrecker, Vermögensverwalter, Aufsichtsräte, Hausverwalter, Konkursverwalter, Treuhänder, Pfleger, Nachlassverwalter, Schiedsmänner, Interviewer für statistische Landesämter, Tagesmütter, rechtliche Betreuer und Vormünder usw.

Die Abgrenzung zwischen Gewerbetrieb und selbständiger Tätigkeit ist oftmals schwierig, da zum Beispiel auch der freiberuflichen Tätigkeit in der Regel die Erwerbsabsicht nicht fehlt. Viele Tätigkeiten fallen also sowohl unter die Merkmale der freiberuflichen Tätigkeit als auch unter die des Gewerbes. In diesen Fällen ist das ausschlaggebende Entscheidungskriterium die geistige, schöpferische Arbeit, die bei einer freiberuflichen Tätigkeit im Vordergrund steht.

(2018): Wer muss die Anlage S für Selbständige ausfüllen?

Was zählt zu den Einkünften aus Vermietung und Verpachtung?

Was alles zu den Einkünften aus Vermietung und Verpachtung (Anlage V) gehört, ist im Einkommensteuergesetz geregelt. In § 21 EStG werden folgende Einkünfte genannt:

- Einkünfte aus Vermietung und Verpachtung von unbeweglichem Vermögen (Grundstücke, Gebäude, Gebäudeteile, Schiffe, die in ein Schiffsregister eingetragen sind)

- Einkünfte aus Vermietung und Verpachtung von grundstücksgleichen Rechten (z.B. Erbbaurecht, Mineralgewinnungsrecht)

- Einkünfte aus Vermietung und Verpachtung von Sachinbegriffen, insbesondere von beweglichem Betriebsvermögen (z.B. Betriebsinventar für Gewerbebetriebe, landwirtschaftliche Betriebe oder Freiberuflerpraxen)

- Einkünfte aus zeitlich begrenzter Überlassung von Rechten, insbesondere von schriftstellerischen, künstlerischen und gewerblichen Urheberrechten

- Einkünfte aus der Veräußerung von Miet- und Pachtzinsforderungen

Nicht zu den Vermietungseinkünften zählen Einnahmen, die aus der Vermietung einzelner, beweglicher Wirtschaftsgüter entstehen. Dies liegt zum Beispiel vor bei der Vermietung einzelner Möbel, bei der Vercharterung von Booten, die nicht in ein Schiffsregister eingetragen sind, oder der zeitlich begrenzten Überlassung privater Fahrzeuge beispielsweise für eine Urlaubsreise.

(2018): Was zählt zu den Einkünften aus Vermietung und Verpachtung?

Wer kann außergewöhnliche Belastungen absetzen?

Grundsätzlich jeder! Wer außergewöhnliche Belastungen hat, kann diese in seiner Steuererklärung im sogenannten Mantelbogen geltend machen. So wirken sich die außergewöhnlichen Belastungen mindernd auf die zu zahlende Einkommensteuer aus. Dadurch sollen unzumutbare Härten vermieden werden.

Wenn ein Steuerzahler unvermeidbare größere Belastungen als andere Steuerzahler mit vergleichbarem Einkommen, Vermögen oder Familienstand hat, kann er auf Antrag seine Einkommensteuer senken lassen. Hierzu müssen Sie Ihre außergewöhnlichen Belastungen in der Steuererklärung eintragen.

Es werden jedoch nur die Aufwendungen berücksichtigt, die eine zumutbare Belastung übersteigen und die tatsächlich notwendig sind. Die zumutbare Belastung ergibt sich aus dem Einkommen, dem Familienstand und der Kinderzahl des Steuerpflichtigen.

Der Prozentsatz beträgt je nachdem ein bis sieben Prozent des zu versteuernden Jahreseinkommens. Übersteigen Sie diesen Prozentsatz mit Ihren außergewöhnlichen Belastungen, können Sie die Kosten in unbegrenzter Höhe geltend machen.

Außergewöhnliche Belastungen können sein:

- Bestattungskosten,

- Pflegekosten oder

- Krankheitskosten.

Scheidungskosten sind seit 2013 aufgrund einer Gesetzesänderung jedoch nicht mehr abziehbar!

Der Pflegepauschbetrag kann von allen in Anspruch genommen werden, die einen nahen Angehörigen pflegen. Dies ist ein Jahresbetrag, der nicht von einer zumutbaren Belastung abhängig ist. Auf den einzelnen Seiten unserer Steuererklärung lesen Sie noch genauere Angaben zu den jeweiligen außergewöhnlichen Belastungen, die Sie geltend machen können.

Tipp

Es wird unterschieden zwischen den allgemeinen und den besonderen außergewöhnlichen Belastungen. Die allgemeinen außergewöhnlichen Belastungen, zu denen beispielsweise die Krankheitskosten, Scheidungskosten und die Bestattungskosten gehören, wirken sich erst nach Überschreiten der zumutbaren Eigenbelastung steuermindernd aus.

Die besonderen außergewöhnlichen Belastungen werden ungekürzt anerkannt, jedoch meist bis zu festen Höchstbeträgen. Hierzu gehören beispielsweise der Unterhalt für eine bedürftige Person oder die auswärtige Unterbringung eines volljährigen Kindes zur Ausbildung.

(2018): Wer kann außergewöhnliche Belastungen absetzen?

Ehegattensplitting für eingetragene Lebenspartnerschaften

Das Bundesverfassungsgericht hat entschieden:

Auch eingetragene Lebenspartnerschaften haben Anspruch auf die steuerliche Zusammenveranlagung mit dem Splittingtarif. Die Ungleichbehandlung von Homo-Ehen und "normalen" Ehen beim Ehegattensplitting ist verfassungswidrig (BVerfG-Urteil vom 7.5.2013, 2 BvR 909/06).

Der Gesetzgeber wurde verpflichtet, die Rechtslage rückwirkend ab dem 1.8.2001 - dem Tag, an dem das Lebenspartnerschaftsgesetz in Kraft getreten ist - zu ändern. Und so wurde im Einkommensteuergesetz eine neue Generalnorm einfügt:

"Die Regelungen dieses Gesetzes zu Ehegatten und Ehen sind auch auf Lebenspartner und Lebenspartnerschaften anzuwenden" (§ 2 Abs 8 EStG). Die Neuregelung gilt in allen noch offenen Steuerfällen, in denen die Einkommensteuer noch nicht bestandskräftig festgesetzt wurde (§ 52 Abs. 2a EStG).

Eine weitergehende Gleichstellung erfolgt ab dem 1.1.2015 mit dem "Gesetz zur Überarbeitung des Lebenspartnerschaftsrechts" vom 15.12.2004. Mit diesem Gesetz wird die rechtliche Gleichstellung gleichgeschlechtlicher Lebenspartner mit Ehegatten weiter ausgebaut.

Bitte wählen Sie als Familienstand "verheiratet", wenn Sie in einer eingetragenen Lebenspartnerschaft leben. SteuerGo empfiehlt den Partner/in mit dem geringeren Einkommen in die Spalten für die "Ehefrau" einzutragen.

(2018): Ehegattensplitting für eingetragene Lebenspartnerschaften

Wer hat Anspruch auf das Gnadensplitting / Witwensplitting?

Im Jahr nach dem Tod eines Ehepartners besteht die Möglichkeit, noch einmal die Zusammenveranlagung mit dem verstorbenen Ehepartner zu wählen, wenn die Voraussetzungen für die Zusammenveranlagung zum Todeszeitpunkt vorgelegen haben. Gnadensplitting wird auch Witwensplitting genannt.

Der überlebende Ehegatte wählt zwar die Einzelveranlagung für Ledige nach § 25 EStG, bei der aber ausnahmsweise und letztmals der günstige Splittingtarif angewandt wird (sog. Gnadensplitting nach § 32a Abs. 6 Nr. 1 EStG). Bedingung für das Gnadensplitting / Witwensplitting aber ist, dass die Voraussetzungen der Ehegattenbesteuerung "im Zeitpunkt des Todes" vorlagen. Das bedeutet, dass beide Eheleute in Deutschland gewohnt und nicht dauernd getrennt gelebt haben.

Falls Sie sich vor dem Tod Ihres Ehegatten von ihm getrennt haben sollten, wäre diese Voraussetzung nicht erfüllt. Allein die Zusammenveranlagung für das Sterbejahr genügt für das Gnadensplitting nicht (BFH-Urteil vom 27.2.1998, BStBl. 1998 II S. 350; H 184a EStR).

Hinweis: Durch die Gewährung des Splittingtarifs soll vermieden werden, dass beim Tod eines Ehegatten für den Überlebenden eine steuerliche Schlechterstellung eintritt.

(2018): Wer hat Anspruch auf das Gnadensplitting / Witwensplitting?